Полная версия

Самоучитель 1C 8.3 «Бухгалтерия предприятия»

Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг, относят к прямым расходам (п. 1 ст. 318 НК РФ). Амортизацию остальных объектов основных средств относят к косвенным расходам. Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация вправе определить самостоятельно (п. 1 ст. 318 НК РФ). Порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен особенностями технологического процесса, расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (письмо Минфина РФ от 05.09.2018 № 03–03–06/1/63428).

Рекомендации по реализации в системе 1С:БПНастройка способа начисления амортизацииДля целей бухгалтерского учета, в документе «Принятие к учету ОС» (п.1.10), на закладке «Бухгалтерский учет», указывается способ начисления амортизации.

Если используется документ «Поступление ОС» (п.1.1.), то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в форме «Настройки налогов и отчетов» для налога на прибыль. Вне зависимости от выбранного способа для восьмой – десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.

Настройка способа отражения расходов по амортизацииСпособ отражения расходов по амортизации выбирается из справочника «Способы отражения расходов по амортизации» в документах «Принятие к учету ОС», «Поступление основных средств на закладке «Бухгалтерский учет».

Для каждого способа отражения расходов в справочнике указывается:

• наименование;

• счет затрат;

• субконто;

• коэффициент.

Выбранный способ отражения расходов для основного средства можно изменить с помощью документа Изменение отражения амортизации ОС.

Новый способ отражения расходов по амортизации будет действовать с месяца, следующего за месяцем его изменения.

Информация по способам отражения расходов в привязке к объектам Основных средств хранится в специализированных регистрах «Способы отражения расходов по амортизации», которые заполняются по результатам проведения документов по учету ОС.

Начисление амортизации ОСОтражается регламентной операцией «Амортизация и износ основных средств» в составе обработки «Закрытие месяца». По объектам, которые выбыли в текущем месяце амортизация начисляется документами, которыми это выбытие отражено («Списание ОС», «Передача ОС»).

Формируются следующие проводки:

Дт счет затрат Кт 02

Информация по способам отражения расходов и параметром амортизации для каждого объекта Основных средств хранится в специализированных регистрах:

• «Способы отражения расходов по амортизации»:

• «Событие ОС»;

• «Начисление амортизации»;

• «Параметры амортизации».

1.19. Инвентаризация ОС

С целью корректного учета и контроля состава основных средств, инвентаризационной комиссией производится периодическая инвентаризация объектов основных средств. Инвентаризация ОС производится в соответствие с установленными требованиями Учетной политики, а также регламентными документами.

Для целей налогообложения прибыли выявленные по результатам инвентаризации основные средства в налоговом учете учитываются по рыночной стоимости и относятся к амортизируемому имуществу (Письмо Минфина России от 06.06.2008 N 03–03–06/4/42).

При этом амортизационная премия по такому основному средству не учитывается в расходах в связи с тем, что отсутствуют капитальные вложения на его создание или приобретение (Письмо Минфина России от 29.12.2009 N 03–03–06/1/829).

Рекомендации по реализации в системе 1С:БПДля отражения результатов инвентаризации основных средств используется документ «Инвентаризация ОС».

В данном документе осуществляется сравнение списка ОС между учетными данными системами, а также полученными по результатам инвентаризации фактическими данными.

При заполнении данного документа в системе, должны быть заполнены соответствующие реквизиты:

• местонахождение ОС;

• МОЛ, в разрезе которых хранятся Основные средства в системе.

• номер приказа-основания для проведения инвентаризации;

• состав участников инвентаризационной комиссии.

После получения списка основных средств, учитываемых в системе по заданному отбору вводится фактические данные по стоимости и количеству, полученные по результатам проведения инвентаризации ОС.

В случае расхождений между учетными и фактическими данными, данная информация указывается в документе «Инвентаризация ОС».

На основании документа «Инвентаризация ОС»:

• в случае недостачи оформляется документ «Списание ОС»:

Дт 91.02 Кт 01.хх

• в случае выявления излишков оформляется документ «Принятие к учету ОС»:

Дт 01.хх Кт 91.01

Документ «Инвентаризация ОС» не формирует записи в бухгалтерском и налоговом учете, он служит основой для других документов ОС, описанных выше.

1.20. Учет операций по доходным вложениям в материальные ценности

* Операция по поступлению доходных вложений соответствует аналогичной операции по поступлению ОС и оборудования (различием является счет учета приобретаемых доходных вложений – 08.04.2).

** Операция по принятию к учету доходных вложений соответствует аналогичной операции по принятию к учету ОС и оборудования (различием является счет учета доходных вложений – 03).

1.20.1. Поступление доходных вложений (краткосрочная аренда)

Рекомендации по реализации в системе 1С:БППоступление ОС, предназначенных для сдачи в аренду отражаются аналогично поступлению ОС.(п.1.1).

Дт 08.04.2 Кт 60.хх, 76.хх

1.20.2. Принятие к учету доходных вложений (краткосрочная аренда)

Основные средства, предназначенные исключительно для сдачи в аренду, учитываются в составе доходных вложений в материальные ценности.

При принятии к учету доходных вложений их первоначальная стоимость отражается по дебету счета 03.01 «Материальные ценности в организации».

Дт 03.01 Кт 08.04.2

Рекомендации по реализации в системе 1С:БППринятие к учету доходных вложений оформляется документом «Принятие к учету ОС», с отражением на счете учета 03.01.

1.20.3. Передача ОС в краткосрочную аренду

Рекомендации по реализации в системе 1С:БПДокумент «Передача ОС в аренду» отражает следующие хозяйственные операции:

1. Передача арендатору основного средства, приобретенного для сдачи в аренду:

Дт 03.02 Кт 03.01

2. Передача арендатору основного средства, которое изначально не предназначалось для сдачи в аренду и учитывалось на счете 01:

Дт 03.02 Кт 01.01

или

Дт 01.03 Кт 01.01

3. Передача арендатору арендованного основного средства (субаренда):

Дт 03.02 Кт 03.01

Амортизация по основным средствам, предназначенным для сдачи в аренду (прокат), начисляется первым в текущем месяце документом «Передача ОС в аренду» по конкретному основному средству. Если по конкретному основному средству в текущем месяце не было ни одного документа «Передача ОС в аренду», то амортизация по нему будет начислена в обычном порядке при закрытии месяца регламентной операцией «Амортизация и износ основных средств».

1.20.4. Возврат ОС из краткосрочной аренды

Рекомендации по реализации в системе 1С:БПДля возврата основного средства от арендатора используется документ «Возврат ОС от арендатора».

При проведении документа формируется проводка:

Дт 03.01 Кт 03.02

или

Дт 01.01 Кт 03.01

или

Дт 01.01 Кт 01.03

2. Область учета «Объекты строительства»

2.1. Приобретение объектов строительства

Объекты основных средств принимаются к учету при выполнении соответствующих условий по первоначальной стоимости в сумме фактических затрат на приобретение, которые складываются из цены объекта по договору поставки и дополнительных расходов, связанных с его приобретением (за исключением НДС и других возмещаемых налогов) (п. 8 ПБУ 6/01, п. 4 ПБУ 6/01).

Сумма государственной пошлины за регистрацию перехода права собственности на объект недвижимого имущества признается фактическими затратами организации на приобретение (сооружение и изготовление) последнего (п. 8 ПБУ 6/01). Государственная пошлина включается в первоначальную стоимость объекта основных средств, если она уплачена до принятия объекта на учет в качестве основного средства (до ввода в эксплуатацию) (п. 7, п. 8 ПБУ 6/01). В противном случае затраты на уплату госпошлины могут учитываться в составе расходов по обычным видам деятельности или в составе прочих расходов в зависимости от назначения использования объекта (п. 4, п. 5, п. 7, п. 11 ПБУ 10/99, п. 14 ПБУ 6/01).

Бухгалтерский учетВ соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н):

• Формирование первоначальной стоимости объекта производится на счете 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

• Сумма государственной пошлины за регистрацию права собственности отражается по кредиту счета 68 в корреспонденции со счетом 08 «Вложения во внеоборотные активы» или счетами учета затрат.

• При вводе в эксплуатацию объекта ОС сформированная первоначальная стоимость переносится с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

• Суммы начисленной амортизации отражаются по кредиту счета 02 «Амортизация основных средств» по отдельным объектам основных средств в корреспонденции со счетами учета затрат.

• Объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с отражением на субсчете 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы».

Налоговый учетОсновные средства принимаются к учету по первоначальной стоимости, которая определяется как сумма расходов на приобретение, сооружение, изготовление объекта, доставку и доведение его до состояния, в котором оно пригодно для использования (за исключением НДС и акцизов) (п. 1 ст. 256, п. 1 ст. 257 НК РФ, п. 9 ст. 258 НК РФ).

Стоимость основных средств, в том числе права на которые подлежат государственной регистрации, в общем порядке погашается посредством начисления амортизации в соответствии со ст. 259 НК РФ с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию, независимо от даты его государственной регистрации (п. 4 ст. 259 НК РФ).

Государственная пошлина, уплаченная за государственную регистрацию права собственности на объект основных средств, в целях налогообложения прибыли учитывается:

• в первоначальной стоимости объекта, как сумма расходов, связанных с его приобретением, если пошлина уплачена до ввода объекта в эксплуатацию (п. 1 ст. 257 НК РФ, письмо Минфина РФ от 08.06.2012 № 03–03–06/1/295);

• в составе прочих расходов, связанных с производством и реализацией, если пошлина уплачена после ввода объекта в эксплуатацию (пп. 1 п. 1 ст. 264 НК РФ, письмо Минфина РФ от 24.07.2018 № 03–03–06/3/51800).

Налогоплательщик на основании абз. 2 п. 9 ст. 258 НК РФ вправе единовременно учесть в расходах часть затрат на капитальные вложения в основные средства (амортизационную премию)(п.2.3.2).

Рекомендации по реализации в системе 1С:БППриобретение объектов основных средств описан в п.1.1.

Сформированная на счете 08.03 «Строительство объектов основных средств» стоимость переносится при вводе ОС в эксплуатацию:

• на счет 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» с последующим переносом на счет 01.01 «Основные средства в организации» документом «Операция» (если переход права собственности зарегистрирован после ввода объекта в эксплуатацию);

• на счет 01.01 «Основные средства в организации» (если переход права собственности зарегистрирован до ввода объекта в эксплуатацию).

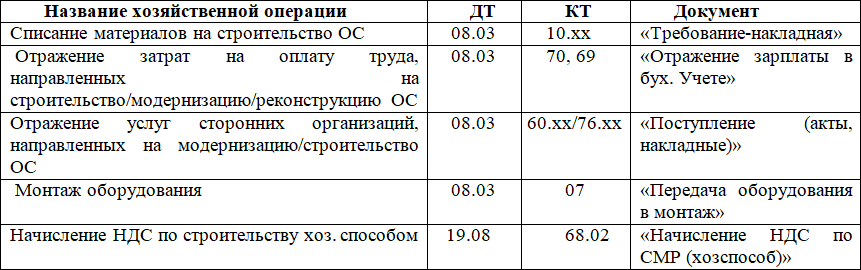

2.1.1. Отражение расходов, направленных на строительство ОС

Перечень хозяйственных операций

2.1.2. Списание материалов на строительство ОС

Рекомендации по реализации в системе 1С:БПДля отражения операции списания материалов на строительство ОС в системе 1С:БП оформляется документ «Требование-накладная».

При проведении формируются проводки:

Дт 08.03 Кт 10.хх

2.1.3. Отражение затрат на оплату труда, направленных на строительство/модернизацию/ реконструкцию ОС

При строительстве объекта хозяйственным способом в сметную стоимость строительства включаются расходы на оплату труда работников, занятых в производстве строительных работ, а также начисленные на оплату труда страховые взносы.

Рекомендации по реализации в системе 1С:БПОтражение расходов на оплату труда в составе затрат на строительство объекта формируется документом «Отражение зарплаты в бух. учете».

При проведении формируются проводки:

Дт 08.03 Кт 70, 69

2.1.4. Отражение услуг сторонних организаций, направленных на модернизацию/строительство ОС

Независимо от способа строительства (подрядный или хозяйственный), затраты на строительство объекта учитываются на счете 08.03 «Строительство объектов ОС».

Подрядный способРекомендации по реализации в системе 1С:БППри строительстве объекта подрядным способом выполненные и оформленные в установленном порядке, строительные работы отражаются на счете 08.03 «Строительство объектов ОС» по договорной стоимости. Принятые от подрядчика работы отражаются документом «Поступление (акты, накладные)».

При проведении формируются проводки:

Дт 08.03 Кт 60.хх(76.хх) отражена стоимость строительных работ

Дт 19.08 Кт 60.хх(76.хх) отражен входной НДС

Входной НДС отражается в соответствующих колонках табличной части «Поступление (акты, накладные)» на основании первичного документа.

Хозяйственный способПри строительстве объекта хозяйственным способом для обобщения информации о затратах также используется счет 08.03 «Строительство объектов ОС». Учет осуществляется в соответствии с порядком, установленным для учета подрядными организациями себестоимости строительных работ. При этом на счете 08.03 отражаются фактически произведенные застройщиком затраты.

Рекомендации по реализации в системе 1С:БППри осуществлении строительства хозяйственным способом организация приобретает строительные и прочие материалы. Списание в расходы на строительство стоимости приобретенных материалов в 1С:БП отражается документом «Требование-накладная».

В документе заполняются следующие реквизиты:

• перечисляются отпускаемые на строительство материалы;

• указывается их количество;

• счет затрат 08.03 «Строительство ОС»;

• способ строительства – Хозспособ.

При проведении формируется проводка:

Дт 08.03 Кт 10.хх

2.1.5. Отражение услуг, оказанных сторонними организациями

Рекомендации по реализации в системе 1С:БПДля отражения услуг, оказанных сторонними организаций, направленных на модернизацию/строительство ОС, в системе формируется документ «Поступление (акт, накладная)» с видом операции «услуги».

При проведении формируется проводка:

Дт 08.03 Кт 60.хх(76.хх)

2.1.6. Монтаж оборудования

Рекомендации по реализации в системе 1С:БПОтражение операций по монтажу оборудования в системе осуществляется документом «Передача оборудования в монтаж». В данном документе указывается:

• оборудование для монтажа;

• объект строительства;

• статья затрат.

В результате проведения данного документа формируются проводки:

Дт 08.03 Кт 07

2.1.7. Начисление НДС по строительству хоз. Способом

Рекомендации по реализации в системе 1С:БПВ случае выполнения строительно-монтажных работ хозспособом, НДС по таким операциям в системе оформляется с помощью специализированного документа «Начисление НДС по СМР (хозспособ)». На основании документа «Начисление НДС по СМР (хоз. способ)» может быть сформирована счет-фактура. В рамках данного процесса разделение идет по аналитике «Способы строительства» – подрядный или хозспособ.

По результатам строительно-монтажных работ, документом «Начисление НДС по СМР (хозспособ)» формируются записи книги продаж и проводка:

Дт 19.08 Кт 68.02

В конце налогового периода формируется запись книги покупок и проводка:

Дт 68.02 Кт 19.08

Подробнее об учете НДС см. п.11.

2.2. Принятие к учету объектов строительства

Перечень хозяйственных операций

Объекты строительства, введенные в эксплуатацию, учитываются на счетах учета основных средств. Для отражения операции по вводу в эксплуатацию объектов строительства в системе исполнитель формирует типовой Документ «Принятие к учету ОС». Оформляется документ «Принятие к учету» с видом операции «Объекты строительства» на основании акта комиссии о приеме-передачи объектов ОС.

3. Область учета «НМА»

3.1. Поступление НМА

Нематериальные активы – это объекты, не имеющие материально-вещественной формы, обособленные от других активов, со сроком полезного использования более 12 месяцев, которые могут приносить организации выгоды в будущем (см. п. 3 ПБУ 14/2007).

Бухгалтерский учетНМА принимаются к учету, если они соответствуют критериям, перечисленным в п. 3 ПБУ 14/2007.

Организация самостоятельно определяет срок полезного использования НМА (абз. 1 п. 25, абз. 4 п. 26 ПБУ 14/2007). Если этот срок невозможно определить, то по таким объектам НМА амортизация не начисляется (абз. 4 п. 25, абз. 2 п. 23 ПБУ 14/2007).

НМА принимаются к учету по первоначальной стоимости и учитываются на счете 04 «Нематериальные активы». Стоимость НМА погашается посредством ежемесячного начисления амортизации, сумма которой учитывается на счете 05 «Амортизация нематериальных активов» (Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Налоговый учетИсключительное право со сроком действия более одного года признается амортизируемым имуществом и отражается в качестве НМА (п. 1 ст. 256, пп. 1 п. 3 ст. 257 НК РФ).

В налоговом учете стоимость НМА погашается путем начисления амортизации, если объект учитывается в составе амортизационного имущества (п. 1 ст. 256 НК РФ). Таким образом, по окончании срока использования НМА его стоимость будет полностью включена в расходы.

НДС не уплачивается по операциям, связанным с передачей исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора (пп. 26 п. 2 ст. 149 НК РФ).

Рекомендации по реализации в системе 1С:БППоступление НМА в 1С:БП отражается документом «Поступление НМА».

В договоре с поставщиком необходимо снять флажок «Поставщик по договору предъявляет НДС».

При проведении формируется проводка:

Дт 08.05 Кт 60.хх(76.хх)

3.2. Принятие к учету НМА

Перечень хозяйственных операций

Для принятия к учету НМА создается документ «Принятие к учету НМА». Этот документ регистрирует факт завершения формирования первоначальной стоимости нематериального актива и принятия его к бухгалтерскому и налоговому учету.

В документе необходимо заполнить:

• на закладке Внеоборотный актив «Вид объекта учета» – «Нематериальный актив»;

• в поле «Способ поступления в организацию» – «Приобретение за плату»;

• в поле «Нематериальный актив» – НМА, принимаемый к учету;

• поле «Счет учета внеоборотного актива» заполняется автоматически;

• поле «Первоначальная стоимость (БУ)» заполняется автоматически;

• на закладке Бухгалтерский учет указывается счет – 04.01 «НМА в организации»;

• в поле «Счет начисления амортизации» указывается счет- 05 «Амортизация НМА»;

• если предполагается начислять амортизацию, в поле «Начислять амортизацию» устанавливается флажок;

• в поле «Способ отражения расходов по амортизации» указывается способ амортизации;

• в поле «Срок полезного использования» указывается срок в месяцах для целей бухгалтерского учета;

• на закладке Налоговый учет автоматически заполняется поле с информацией о первоначальной стоимости нематериального актива для целей налогового учета;

• в поле «Начислять амортизацию (НУ)» устанавливается флажок, если предполагается начислять амортизацию;

• в поле «Срок полезного использования (НУ)» указывается срок в месяцах для целей налогового учета;

• в поле «Понижающий коэффициент» значение по умолчанию 1.00.

В результате проведения этого документа формируется проводка:

Дт 04.01 Кт 08.05

3.3. Амортизация НМА

Перечень хозяйственных операций

Амортизацию НМА в налоговом и бухгалтерском учете рассчитывается из первоначальной стоимо Амортизация нематериальных активов (НМА) – процесс постепенного (по мере их физического или морального износа) перенесения стоимости на стоимость производимого продукта (выполненных работ, оказанных услуг).

Бухгалтерский учетАмортизация объектов НМА учитывается на сч. 05 «Амортизация нематериальных активов» (п. 23 ПБУ 14/2007).

Начисление амортизации НМА начинается с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и производится ежемесячно (независимо от результатов хозяйственной деятельности организации в отчетном периоде), (см. п. 31, 33 ПБУ 14/2007).

Пунктом 28 ПБУ 14/2007 предусмотрены три способа начисления амортизации (исходя из расчета ожидаемого поступления будущих экономических выгод от использования данных НМА):

• линейный;

• способ уменьшаемого остатка;

• списание стоимости пропорционально объему продукции или работ.

Выбранный способ закрепляется в учетной политике по бухгалтерскому учету организации.

Организация самостоятельно определяет срок полезного использования НМА (абз. 1 п. 25, абз. 4 п. 26 ПБУ 14/2007). Если этот срок невозможно определить, то по таким объектам НМА амортизация не начисляется (абз. 4 п. 25, абз. 2 п. 23 ПБУ 14/2007).

Налоговый учетНМА относятся к амортизируемому имуществу (п. 1 ст. 256 НК РФ). Для начисления амортизации можно использовать линейный и нелинейный методы (п. 1 ст. 259 НК РФ).

В соответствии с п. 3 ст. 259 НК РФ вне зависимости от установленного в учетной политике налогоплательщика метода начисления амортизации линейный метод применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую – десятую амортизационные группы (независимо от срока ввода в эксплуатацию соответствующих объектов).