Полная версия

Самоучитель 1C 8.3 «Бухгалтерия предприятия»

В налоговом учете НМА признают активы со сроком полезного использования больше 12 месяцев и стоимостью больше 100 000 руб. Амортизационную премию к НМА применить нельзя.

Рекомендации по реализации в системе 1С:БПВ 1С:БП амортизация начисляется регламентированной операцией при закрытии месяца «Амортизация НМА и списание расходов по НИОКР».

При проведении операции формируется проводка:

Дт счет затрат Кт 05

3.4. Списание НМА

Перечень хозяйственных операций

Стоимость нематериального актива (далее – НМА), который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета (п. 34 ПБУ 14/2007 «Учет нематериальных активов», утв. приказом Минфина России от 27.12.2007 № 153н).

Выбытие НМА имеет место в следующих случаях (абз. 2 п. 34 ПБУ 14/2007):

• прекращения срока действия права организации на НМА;

• передачи по договору об отчуждении исключительного права на НМА;

• прекращения его использования вследствие морального износа;

• в других случаях.

Одновременно со списанием стоимости НМА списывается сумма накопленной амортизации (абз. 3 п. 34 ПБУ 14/2007).

В бухгалтерском учете доходы и расходы от списания НМА отражаются в том отчетном периоде, к которому они относятся, и учитываются в составе прочих доходов и расходов (счет 91 «Прочие доходы и расходы») (п. 35 ПБУ 14/2007).

Налоговый учетВ налоговом учете стоимость НМА погашается путем начисления амортизации, если объект учитывается в составе амортизационного имущества (п. 1 ст. 256 НК РФ). Таким образом, по окончании срока использования НМА его стоимость будет полностью включена в расходы.

Рекомендации по реализации в программе 1С:БППри списании НМА в программе 1С:БП используется документ «Списание НМА».

При проведении документа формируются проводки:

Дт счета затрат Кт 05

Дт 05 Кт 04.01

Дт 91.02 Кт 04.01

3.5. Реализация НМА

Перечень хозяйственных операций

Договорная стоимость исключительного права на изобретение признается прочим доходом на дату регистрации перехода права по договору (п. 35 ПБУ 14/2007, п. 7, 10.1, 16 ПБУ 9/99).

Одновременно со списанием стоимости НМА списывается сумма накопленной амортизации (абз. 3 п. 34 ПБУ 14/2007).

Бухгалтерский учетВ бухгалтерском учете доходы и расходы от списания НМА отражаются в том отчетном периоде, к которому они относятся, и учитываются в составе прочих доходов и расходов на счете 91 «Прочие доходы и расходы» (п. 35 ПБУ 14/2007).

Начисленная амортизация за период использования исключительного права может учитываться непосредственно на счете 04 «Нематериальные активы» либо с применением счета 05 «Амортизация нематериальных активов». Если организацией используется счет 05 «Амортизация нематериальных активов», то в учете начисленная сумма амортизации отражается по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции с дебетом счетов учета затрат на производство (расходов на продажу).

При реализации НМА на дату регистрации перехода исключительного права по договору об отчуждении права на изобретение их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму амортизации, накопленной за время использования актива по дебету счета 05 «Амортизация нематериальных активов». Остаточная стоимость списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы» и признается прочим расходом организации.

Расходы в виде патентной пошлины за регистрацию передачи использования исключительных прав на изобретение в бухгалтерском учете признаются в составе расходов по обычным видам деятельности (п. 5, 7 ПБУ 10/99). При этом производится запись: Дт 91.02 «Прочие расходы» – Кт 68 «Расчеты по налогам и сборам».

Налоговый учетИсключительное право на изобретение, подтвержденное патентом со сроком действия более одного года, признается в налоговом учете амортизируемым НМА (п. 1 ст. 256, пп. 1 п. 3 ст. 257 НК РФ).

Стоимость этого актива погашается путем начисления амортизации (п. 1 ст. 256 НК РФ) и по окончании срока полезного использования полностью включается в расходы.

Доход, полученный при реализации прав на изобретение, признается в целях налогообложения прибыли на дату государственной регистрации перехода права по договору на отчуждение исключительного права (пп. 1 п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ). Остаточная стоимость при реализации включается в расходы в соответствии с пп. 1 п. 1, п. 3 ст. 268 НК РФ.

Расходы по уплате патентной пошлины за регистрацию передачи использования исключительных прав на изобретение для целей налогообложения прибыли учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

Реализация исключительных прав на изобретение по договору отчуждения исключительных прав не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ.

Рекомендации для реализации в 1С:БПРеализация НМА в программе 1С:БП офрмляется документом «Передача НМА».

При проведении формируются проводки:

Дт 05 Кт 04 сформирована остаточная стоимость НМА

Дт 62.01 Кт 91.01 доходы от продажи НМА

Дт 91.02 Кт 04 списана остаточная стоимость НМА

Отражение патентной пошлины отражается документом «Операция»:

Дт 91.02 Кт 68.10 учет патентной пошлины

Оплата пошлины офорляется на основании «Списания с расчетного счета»:

Дт 68.10 Кт 51

4. Область учета «Товарно-материальные ценности»

В системе существует два метода списания ТМЦ в разделе Учетная политика:

• По средней;

• ФИФО

Поступление ТМЦ

Перечень хозяйственных операций

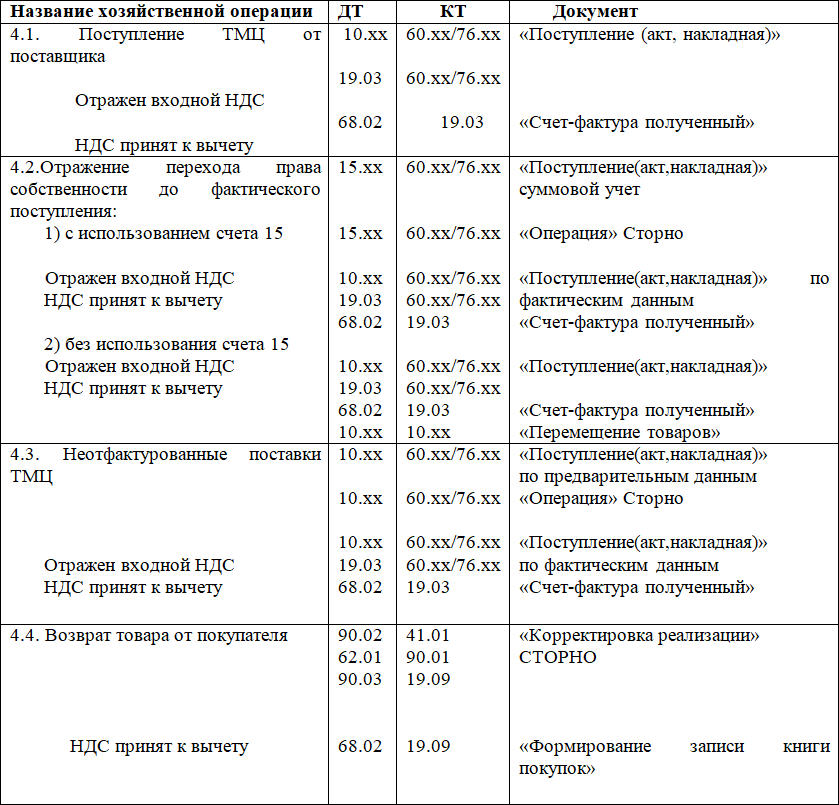

4.1. Поступление ТМЦ от поставщиков

Бухгалтерский учетНа счетах бухгалтерского учета принятие к учету ТМЦ отражается бухгалтерскими записями в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н) одним из двух способов:

• по дебету счета 10 «Материалы» в сумме фактической себестоимости приобретения;

• по дебету счета 15 «Заготовление и приобретение материальных ценностей» в сумме плановой себестоимости приобретения с отражением фактических затрат на приобретение и разницы между плановой и фактической себестоимостью приобретения на счете 16 «Отклонение в стоимости материальных ценностей».

Выбранный способ учета материалов должен быть закреплен в учетной политике организации.

Сумма НДС к вычету отражается по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам».

Налоговый учетДля целей налогового учета стоимость материалов определяется исходя из цен их приобретения (за минусом НДС и акцизов) и иных затрат, связанных с приобретением (комиссионные вознаграждения посредникам, таможенные пошлины и сборы, расходы на транспортировку и др.) (п. 2 ст. 254 НК РФ).

Сумма НДС при покупке материалов принимается к вычету в общеустановленном порядке при выполнении соответствующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Рекомендации по реализации в системе 1С:БП

В программе 1С:БП поступление материалов оформляется документом «Поступление (акт, накладная)». Материалы учитываются по фактической себестоимости, счета 15 и 16 не используются.

Входной НДС отражается в соответствующих колонках табличной части «Поступление акт, накладная» на основании первичного документа.

При проведении формируются проводки:

Дт 10.хх Кт 60.хх(76.хх)

Дт 19.хх Кт 60.хх(76.хх)

4.2. Отражение перехода права собственности до фактического поступления

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» или без его использования. В случае использования организацией счета 15, на основании поступивших в организацию расчетных документов поставщиков в 1С:БП оформляется документ «Поступление(акт, накладная)», с указанием счёта учёта 15.

Так как счёт учета 15 не имеет аналитики и не автоматизирован, ТМЦ приходуются одной суммой, без распределения в разрезе номенклатуры и количества.

При проведении формируется проводка

Дт 15.хх К 60.хх(76.хх)

Рекомендации по реализации в системе 1С:БППри фактическом поступлении ТМЦ в 1С:БП оформляются следующие документы:

• документ «Операция» – сторнируется запись, созданная при получении приходных документов:

Дт15 Кт 60.хх(76.хх) Сторно

• документ «Поступление(акт, накладная)» – оприходование ТМЦ на склад организации:

Дт 10 Кт 60.хх(76.хх)

Дт 19.03 Кт 60.хх(76.хх)

Дт 68.02 Кт 19.03

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

Учет Без использования счета 15.

Рекомендации по реализации в системе 1С:БПНа основании приходных первичных документов в системе 1С:БП оформляется документ «Поступление (акт, накладная)» на транзитный склад «Склад ТМЦ в пути».

При проведении формируется проводка:

Дт 10.хх «Склад ТМЦ в пути» Кт 60.хх(76.хх)

Дт 19.03 Кт 60.хх(76.хх)

При фактическом поступлении ТМЦ на дату поступления оформляется документ «Перемещение товаров» между фактическим складом и транзитным:

Дт 10.хх «Склад учета ТМЦ» Кт 10.хх «Склад ТМЦ в пути»

Дт 68.02 Кт 19.03

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

4.3. Неотфактурованные поставки ТМЦ

Бухгалтерский учетПри поступлении неотфактурованные ТМЦ отражаются в учете по дебету счета учета ТМЦ. Они приходуются на склад по учетным ценам. Если организация в качестве учетной цены использует фактическую себестоимость, то неотфактурованные ТМЦ приходуются по рыночным ценам (п. 39 Методических указаний, и п. 9 ПБУ 5/01). В качестве рыночной можно взять цену, по которой обычно поставляется товар, либо воспользоваться условием о цене, прописанным в договоре поставки.

После получения расчетных документов по неотфактурованным поставкам в бухгалтерский учет вносятся изменения: учетная цена корректируется и одновременно уточняются расчеты с поставщиком (п. 40 Методических указаний). В зависимости от срока поступления расчетных документов поставщика зависит и отражение корректировочных операций в учете (п. 38, п. 41 Методических указаний). Организация вправе провести корректировки путем сторнирования соответствующих записей в бухгалтерском учете и с последующим отражением правильных сумм.

При этом корректировку можно производить не на разницу сумм, а сторнированием стоимости с одновременным отражением стоимости ТМЦ согласно расчетным документам.

Налоговый учетДля целей налогообложения прибыли стоимость приобретенных товаров определяется исходя из цены их приобретения (без учета НДС) (п. 2 ст. 254 НК РФ). Согласно абз. 4 п. 1 ст. 252 НК РФ налоговую базу по налогу на прибыль уменьшают только документально подтвержденные расходы.

Под документальным подтверждением понимается наличие первичных и иных документов, составленных в соответствии с требованиями законодательства РФ. Это могут быть документы, которые принимаются к бухгалтерскому учету (акты, накладные), а также иные документы (договоры, счета-фактуры), см. письмо Минфина России от 20.08.2014 № 03–03–06/1/41598.

Поэтому организации следует признавать указанные расходы для целей налогообложения прибыли только после поступления от поставщика расчетных документов.

Входной НДС по неотфактурованным поставкам к вычету не принимается. Сумма НДС, предъявленная поставщиком товаров, может быть принята к вычету организацией-покупателем только после принятия на учет данного товара и при наличии счета-фактуры, выставленного поставщиком (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Согласно официальной позиции Минфина России и налоговых органов право на указанный вычет у организации возникает в том налоговом периоде, в котором получен счет-фактура, при этом дата выставления этого счета-фактуры значения не имеет.

Документальное оформлениеНеотфактурованные поставки принимаются на склад с составлением акта о приемке товаров. Акт о приемке товаров составляется в двух экземплярах. Оприходование неотфактурованных поставок производится на основании первого экземпляра указанного акта. Второй экземпляр акта направляется поставщику.

Рекомендации для реализации в программе 1С:БППоступление товаров оформляется документом «Поступление (акт, накладная)», исключая заполнения реквизитов по счету-фактуре полученной.

Дт 10.хх Кт 60.хх(76.хх)

В момент получения первичных документов:

• создается документ «Операция» – Сторно, в которой сторнируется стоимость неотфактурованной партии ТМЦ:

Дт 10.хх Кт 60.хх(76.хх) Сторно

• создается документ «Поступление (акт, накладная)» по фактическим данным поступления ТМЦ:

Дт 10.хх Кт 60.хх(76.хх)

Дт 19.03 Кт 60.хх(76.хх)

Дт 68.02 Кт 19.03

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

4.4. Возврат товара от покупателя

Покупатель имеет право возвратить товар, а продавец обязан принять такой товар обратно по следующим основаниям (гл. 30 ГК РФ):

• продавцом не переданы в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ);

• продавцом передано меньшее количество товара, чем определено договором (п. 1 ст. 466 ГК РФ);

• продавцом переданы товары с нарушением условия об ассортименте (п. 2 ст. 468 ГК РФ);

• покупателем обнаружены существенные нарушения требований к качеству товара (п. 2 ст. 475 ГК РФ);

• продавцом поставлен товар без надлежащей тары и упаковки (ст. 482 ГК РФ);

• нарушены иные требования, установленные договором.

Согласно п. 5 ст. 171 НК РФ в случае возврата продавцу товаров (работ, услуг, имущественных прав) суммы налога, предъявленные покупателю и уплаченные продавцом в бюджет при реализации, подлежат вычетам.

Вычеты производятся после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата (п. 4 ст. 172 НК РФ).

Согласно письму ФНС России от 23.10.2018 № СД-4–3/20667@ при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При возврате всей партии товаров или части товаров, принятых покупателем на учет, продавец производит налоговый вычет сумм НДС, предъявленных покупателю при реализации возвращенных товаров, на основании выставленного им корректировочного счета-фактуры.

Рекомендации для реализации в 1С:БППри возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров.

В системе 1С:БП для возврата товара от покупателя используется документ «Корректировка реализации», в котором отражается:

• вид операции «Корректировка по согласованию сторон»;

• отражать корректировку «Во всех разделах учета»;

• основание – документ, подлежащий корректировке.

После проведения документа формируются проводки:

Дт 90.02.1 Кт 41.01 – СТОРНО на себестоимость списанных возвращенных товаров;

Дт 62.01 Кт 91.01.1 – СТОРНО на продажную стоимость возвращенных товаров;

Дт 90.03 Кт 19.09 – СТОРНО на сумму НДС, начисленную при отгрузке возвращенных товаров

При выставлении покупателю корректировочного счета-фактуры на уменьшение стоимости товаров (в том числе в связи с утонением их количества), продавец принимает разницу в сумме НДС к вычету в налоговом периоде корректировки.

Для отражения НДС в конце месяца создается документ «Формирование записей книги покупок».

При проведении формируется проводка:

Дт 68.02 Кт 19.09

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

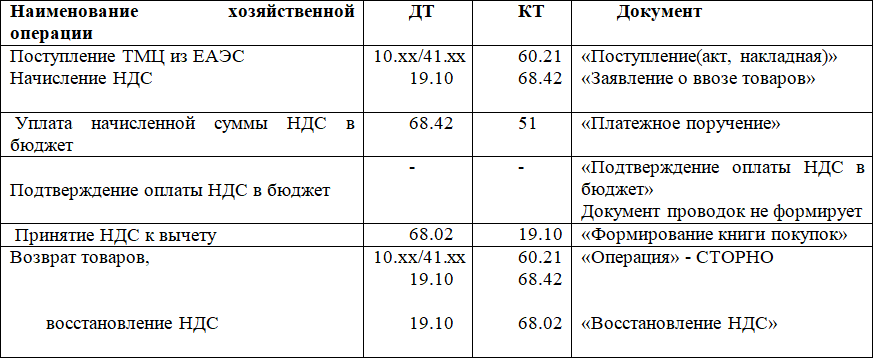

4.5. Импорт товаров из стран-членов Евразийского Экономического Союза (ЕАЭС)

Перечень хозяйственных операций

Исчисление НДС при ввозе товаров на территорию РФ с территории государств-членов Евразийского экономического союза (далее – ЕАЭС) имеет ряд особенностей, так как регулируется Договором о Евразийском экономическом союзе (подписан в Астане 29.05.2014).

В состав ЕАЭС входят: Республика Беларусь; Республика Казахстан; Российская Федерация; Республика Армения; Киргизская Республика (преамбула, ст. 2 Договора о Евразийском экономическом союзе, подписанного в г. Астане 29.05.2014, ст. 1 Договора о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года (подписан в г. Минске 10.10.2014), ст. 1 Договора о присоединении Киргизской Республики к Договору о Евразийском экономическом союзе от 29 мая 2014 года (подписан в г. Москве 23.12.2014).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.