Полная версия

Самоучитель 1C 8.3 «Бухгалтерия предприятия»

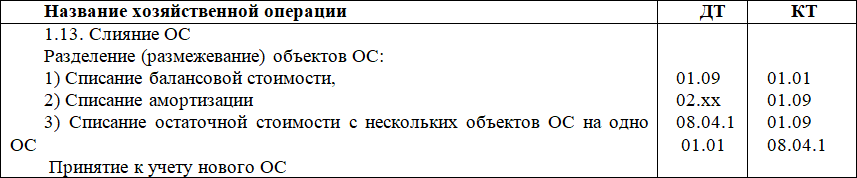

1.13. Слияние (комплектация) объектов ОС

Перечень хозяйственных операций

В случае, если происходит объединение нескольких основных средств в одно, в программе 1С:БП рекомендуется использовать следующие документы:

1. Снятие с учета ОС, подлежащих слиянию – документ «Списание ОС», с пометкой счета списания 08.04.1, и номенклатурой нового ОС.

После проведения документа формируюся проводки:

Дт 02.хх Кт 01.09

Дт 01.09 Кт 01.01

Дт 08.04.1 Кт 01.09

2. Принятие к учету нового объекта ОС – документ «Принятие к учету», с соответствующим заполнением реквизитов амортизации.

После проведения документа формируюся проводки:

Дт 01.01 Кт 08.04.1

1.14. Модернизация ОС

Перечень хозяйственных операций

В системе 1С:БП приобретение МПЗ и услуг для модернизации ОС, оформляются документом «Поступление (акт, накладная)».

Услуги при поступлении отражаются на счете 08.03 «Строительство объектов основных средств», с указанием модернизируемого объекта, способа строительства.

Для списания МПЗ, предназначенных для модернизации, создается документ «Требование – накладная», с указанием счета 08.03 «Строительство объектов основных средств», модернизируемого объекта, способа строительства.

При проведении формируется проводка:

Дт 08.03 Кт 10.хх

Для отражения увеличения стоимости ОС в результате модернизации/реконструкции и отнесения накопленных расходов в стоимость, формируется документ «Модернизация ОС» (Дт 01.01 КТ08.03).

В данном Документе:

• указывается объект вложений во внеоборотные активы (из справочника «Объекты строительства»);

• указывается счет учета затрат, а также суммы модернизации отдельно для каждого из видов учета;

• на закладке «Основные средства» указываются объекты основных средств, которые модернизируются (реконструируются);

• на закладке «Амортизационная премия» для отражения суммы капитальных вложений в налоговом учете устанавливается параметр «Включить капитальные вложения в состав расходов по п. 1.1 ст. 259 НК РФ», при включении которого становится доступным ввод информации по сумме амортизационной премии;

При автоматическом заполнении (по кнопке Распределить) суммы модернизации распределяются равными долями по всем объектам, перечисленным в табличной части.

Срок полезного использования в НУ в результате реконструкции, модернизации, технического перевооружения не изменяется.

1.15. Изменение параметров ОС

1.15.1. Изменение состояния ОС (консервация/ расконсервация, прочее)

Для отражения данной операции используется документ «Изменение состояния ОС». Он позволяет изменить состояние основного средства в регистрах системы для дальнейшего корректного расчета амортизации. Новые значения начисления амортизации действуют с первого числа следующего месяца.

Данный документ не формирует движений в бухгалтерском и налоговом учетах.

КонсервацияБухгалтерский учетОбъект, переведенный на консервацию, продолжает числиться в составе основных средств.

По основному средству, законсервированному на срок более трех месяцев, начисление амортизации прекращается с первого числа месяца, следующего за месяцем его перевода на консервацию, и возобновляется с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано в той же сумме, что и до консервации (п. 23 ПБУ 6/01, п. 63 Методических указаний по бухгалтерскому учету ОС, утв. приказом Минфина России от 13.10.2003 № 91н, далее – Методические указания).

По основному средству, законсервированному на срок три месяца и меньше, амортизация в период консервации начисляется в обычном порядке.

Расходы по проведению консервации, а также на содержание и охрану законсервированных объектов ОС включаются в состав прочих расходов (п. 11, 16 ПБУ 10/99) и в соответствии с Инструкцией к плану счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н) отражаются по дебету счета 91.02 «Прочие расходы».

Налоговый учетВ налоговом учете расходы на консервацию и содержание законсервированных объектов основных средств учитываются в полном объеме в составе внереализационных расходов (пп. 9 п. 1 ст. 265 НК РФ). Расходы на консервацию признаются на дату утверждения руководителем организации акта о переводе ОС на консервацию, а на содержание законсервированных объектов – на последнее число месяца, в котором эти затраты понесены.

По объекту основных средств, законсервированному на срок более трех месяцев, амортизация не начисляется (п. 2 ст. 322 НК РФ). Такие объекты исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Начисление амортизации прекращается с первого числа месяца, следующего за месяцем, когда объект переведен на консервацию (п. 6, п. 7 ст. 259.1 и п. 8, п. 9 ст. 259.2 НК РФ).

В период, когда объект находится на консервации, его стоимость не исключается из базы по налогу на имущество (п. 1 ст. 374, п. 1, п. 2 ст. 375 НК РФ).

Рекомендации по реализации в системе 1С:БППри консервации ОС в документе «Изменение состояния ОС» ставятся галочки «Отражать амортизацию в бухгалтерском учете», «Отражать амортизацию налоговом учете», «Влияет на амортизацию». Не ставить галочку «Начислять амортизацию».

РасконсервацияБухгалтерский учетРасходы по проведению расконсервации включаются в состав прочих расходов (п. 11, 16 ПБУ 10/99) и в соответствии с Инструкцией к плану счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н) отражаются по дебету счета 91.02 «Прочие расходы».

Налоговый учетВ налоговом учете расходы на расконсервацию объектов основных средств учитываются в полном объеме в составе внереализационных расходов (пп. 9 п. 1 ст. 265 НК РФ). Расходы на расконсервацию признаются на дату утверждения руководителем организации акта о расконсервации ОС.

После расконсервации ОС амортизация по нему начисляется в порядке, действовавшем до момента его консервации (т. е. тем же методом и с применением той же нормы амортизации), а срок полезного использования продлевается на период его нахождения на консервации (п. 3 ст. 256 НК РФ). Начисление амортизации начинается с первого числа месяца, следующего за месяцем расконсервации (п. 7 ст. 259.1 НК РФ).

Рекомендации для реализации в системе 1С:БПВ программе 1С:БП для возобновления начисления амортизации после расконсервации ОС, создается новый документ «Изменение состояния ОС» с установкой галочек «Отражать амортизацию в бухгалтерском учете», «Отражать амортизацию налоговом учете» «Влияет на начисление амортизации», «Начислять амортизацию».

1.15.2. Изменение параметров амортизации ОС

Рекомендации по реализации в системе 1С:БПДля отражения операций по изменению параметров амортизации, в системе 1С:БП предусмотрен документ «Изменение параметров амортизации ОС».

Данный документ предназначен для корректировки:

• признака отражения амортизации в бухгалтерском и налоговом учете;

• срока полезного использования в бухгалтерском и налоговом учёте;

Данный документ изменяет значение регистров:

• параметры амортизации ОС (бухгалтерский учет);

• параметры амортизации ОС (Налоговый учет);

• событие ОС.

1.15.3. Изменение отражения амортизации ОС

Рекомендации по реализации в системе 1С:БППри необходимости перевода основного средства, принятого ранее к учету, например, из непроизводственной сферы в производственную и обратно, используется документ «Изменение отражения амортизации ОС».

В документе указывается:

• основное средство;

• новый счет учета затрат;

Данный документ изменяет значение регистров:

• способы отражения расходов по амортизации ОС (бухгалтерский учет);

• событие ОС.

1.16. Движение добавочного капитала при выбытии ОС

Данная операция оформляется в результате выбытия ОС при наличии добавочного капитала по данному ОС на счете 83.

Перечень хозяйственных операций

Переоценка основных средств производится для определения реальной стоимости объектов основных средств и приведения их первоначальной стоимости к рыночной.

Бухгалтерский учетПереоценка основных средств – это право организации.

Переоценка может проводиться не чаще одного раза в год на конец отчетного года по всем объектам основных средств или по группам однородных объектов (абз. 1 п. 15 ПБУ 6/01).

Если решение о переоценке по группе объектов основных средств принято и отражено в учетной политике, то эти основные средства должны переоцениваться ежегодно в обязательном порядке (абз. 2 п. 15 ПБУ 6/01).

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно на 31 декабря отчетного года (абз. 4 п. 15 ПБУ 6/01, п. 47 Методических указаний 91н, приложение к письму Минфина РФ от 29.01.2014 № 07–04–18/01 раздел «Раскрытие в бухгалтерской отчетности информации о переоценке основных средств).

Сумма дооценки объекта основных средств относится (абз. 5 п. 15 ПБУ 6/01, п. 48 Методических указаний 91н, Инструкция по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н):

• в добавочный капитал организации (Дт 01 «Основные средства» Кт 83 «Добавочный капитал»):

○ если ранее основное средство не переоценивалось – в полной сумме дооценки;

○ если ранее основное средство при переоценке не уценивалось – в полной сумме дооценки;

○ если ранее основное средство при переоценке уценивалось – в сумме превышения дооценки над уценкой, отнесенной на прочие расходы;

• на финансовый результат в качестве прочих доходов (Дт 01 «Основные средства» Кт 91.01 «Прочие доходы»):

○ если ранее основное средство при переоценке уценивалось – в пределах суммы уценки, отнесенной на прочие расходы;

Увеличение начисленной по объекту основных средств амортизации относится по дебету на тот же бухгалтерский счет, что и сумма дооценки объекта, в корреспонденции со счетом 02 «Амортизация основных средств». В дальнейшем расчет амортизации производится исходя из восстановительной стоимости основного средства (п. 19 ПБУ 6/01).

При выбытии объекта основных средств суммы его дооценки переносятся со счета 83 «Добавочный капитал» на счет «84 «Нераспределенная прибыль (непокрытый убыток)».

Налоговый учетДля целей налогообложения прибыли переоценка стоимости основных средств не учитывается: суммы дооценки и уценки не включаются в доходы и расходы, не принимаются при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации (абз. 6 п. 1 ст. 257 НК РФ).

Различие в оценке доходов и расходов в бухгалтерском и налоговом учете от дооценки основных средств приводит к образованию постоянных разниц и признанию соответствующего им постоянного налогового актива ПБУ 18/02.

Для целей исчисления налога на имущество переоценка основных средств:

• не учитывается, если налог рассчитывается исходя из кадастровой стоимости (п. 2 ст. 375 НК РФ);

• учитывается, если налог рассчитывается исходя из остаточной стоимости (при дооценке – увеличенной, при уценке – уменьшенной) (п. 3 ст. 375 НК РФ);

Рекомендации по реализации в системе 1С:БПВ программе 1С:БП результаты переоценки отражаются документом «Операция».

Доходы и расходы, связанные с переоценкой, учитываются по статье прочих доходов и расходов с видом «Переоценка внеоборотных активов» и снятым флажком «Принимается к налоговому учету».

1.17. Прочее выбытие ОС и оборудования

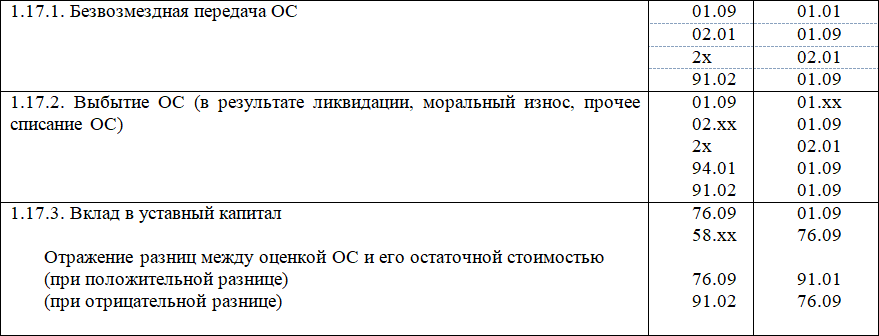

1.17.1. Безвозмездная передача ОС

Рекомендации по реализации в системе 1С:БПВыбытие ОС в результате безвозмездной передачи оформляется документом «Передача ОС», с видом операции «Безвозмездная передача».

При проведении формируются проводки:

Дт 2х Кт 02.01 – доначисление амортизации

Дт 02.01 Кт 01.09 – списание начисленной амортизации

Дт 01.09 Кт 01.01 – списание первоначальной стоимости ОС

Дт 91.02 Кт 01.09 – списание остаточной стоимости ОС

Дт 91.02 Кт 68.02 – отражен НДС по безвозмездной передаче

Для корректного отражения в бухгалтерском и налоговом учете, операция корректируется вручную (убирается проводка отражения Дохода Дт 62.01 Кт 91.01).

Документ создает записи в регистрах основных средств:

• начисление амортизации (бухгалтерский учет);

• начисление амортизации (Налоговый учет);

• расчет амортизации;

• события ОС;

• состояние ОС организаций;

• НДС продажи.

При определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества и расходы, связанные с такой передачей. Для этого в статье прочих доходов и расходов должна быть убрана галочка «Принимается к налоговому учету».

1.17.2. Выбытие ОС

Бухгалтерский учетСтоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01).

Расходы от выбытия основных средств включаются в состав прочих расходов и отражаются в учете в том отчетном периоде, к которому относятся (п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99).

Начисление амортизации по выбывшему объекту основных средств прекращается с первого числа месяца, следующего за месяцем списания этого объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Проводки по отражению хозяйственной операции:

Дт 2х Кт 02.хх – доначисление амортизации за текущий месяц

Дт 02.хх Кт 01.09 – списание начисленной амортизации

Дт 01.09 Кт 01.хх – списание стоимости ОС

Налоговый учетРасходы на ликвидацию выводимых из эксплуатации объектов основных средств, включая суммы недоначисленной (в соответствии с установленным сроком полезного использования) амортизации (по объектам с линейным методом начисления амортизации), включаются в состав внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ).

Если амортизация по выбывающему объекту начислялась нелинейным методом, то сумма недоначисленной амортизации будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы (подгруппы), поскольку в соответствии с п. 13 ст. 259.2 НК РФ при выбытии объекта он исключается из состава амортизационной группы (подгруппы) без изменения ее суммарного баланса (абз. 2 пп. 8 п. 1 ст. 265 НК РФ).

Рекомендации по реализации в системе 1С:БПВ программе 1С:БП для отражения операций по списанию основных средств используется документ «Списание ОС». В нем указывается:

• событие ОС – «Списание»;

• причина списания;

• основное средство, подлежащее списанию;

• счет списания;

• статья Прочих доходов и расходов, с видом «Ликвидация основных средств» и установленным флажком «Принимается к налоговому учету».

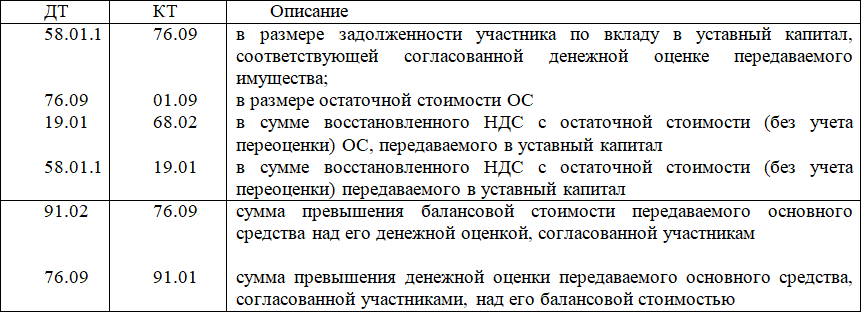

1.17.3. Вклад в уставный капитал

Бухгалтерский учетВклад в уставный капитал признается у организации-участника финансовым вложением на дату государственной регистрации этого ООО (п. 3 ПБУ 19/02). Финансовые вложения принимаются к учету по первоначальной стоимости (п. 8 ПБУ 19/02). Первоначальная стоимость финансовых вложений, по которым предусмотрена оплата в неденежной форме, определяется как стоимость активов, подлежащих передаче, установленная исходя из цены, по которой организация в сравнимых обстоятельствах обычно определяет стоимость аналогичных активов (п. 14 ПБУ 19/02).

Если согласованная участниками денежная оценка имущества, передаваемого в качестве вклада в уставный капитал, отличается от его балансовой стоимости, то разница учитывается в прочих доходах (если балансовая стоимость меньше согласованной) или в прочих расходах (если балансовая стоимость выше согласованной) (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Выбытие активов, связанное с внесением вклада в уставный капитал другой организации, не признается расходом организации (п. 3 ПБУ 10/99).

Проводки по отражению хозяйственной операции:

Для целей налогового учета стоимость доли в уставном капитале другой организации признается равной остаточной стоимости вносимого имущества, определяемой по данным налогового учета на дату перехода права собственности, с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении (абз. 4 п. 1 ст. 277 НК РФ). Доходов и расходов при передаче имущества в уставный капитал другой организации не возникает (п. 3 ст. 270 НК РФ, пп. 2 п. 1 ст. 277 НК РФ), в том числе не включается в доходы и расходы разница между согласованной участниками денежной оценкой передаваемых основных средств и их остаточной стоимостью в налоговом учете передающей организации. Учитывая, что в бухгалтерском учете эта разница является прочим доходом (прочим расходом) организации, в соответствии с ПБУ 18/02 с этой разницы будет признан постоянный налоговый актив (постоянное налоговое обязательство).

Если передается основное средство, по которому применялась амортизационная премия, восстанавливать ее не надо (пп. 4 п. 3 ст. 39, п. 9 ст. 258 НК РФ).

При передаче имущества в уставный капитал другой организации необходимо восстановить ранее принятый по нему к вычету НДС. В отношении основных средств НДС восстанавливается пропорционально остаточной (балансовой) стоимости актива без учета переоценки (пп. 1 п. 3 ст. 170 НК РФ). Сумма восстановленного НДС в расходах не учитывается (письма Минфина РФ от 04.05.2012 № 03–03–06/1/228, от 02.08.2011 № 03–07–11/208, от 19.12.2006 № 07–05–06/302). В книге продаж регистрируются документы, которыми оформляется передача имущества и в которых указаны суммы НДС, подлежащие восстановлению у передающей стороны (п. 14 раздела II Приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

Рекомендации по реализации в системе 1С:БПВ программе 1С:БП вклад в уставный капитал другой организации (финансовое вложение) оформляется следующими документами:

1) документ «Операция» отражает признание стоимости финансового вложения в виде доли в УК:

Дт 58.01.1 Кт 76.09 проводка в БУ

2) документ «Списание ОС» отражает передачу ОС во вклад в УК другой организации, с указанием:

• местонахождение ОС;

• счет списания 76.09 «Прочие расчеты с разными дебиторами и кредиторами;

• событие ОС – Списание;

• причина списания – Передача в УК;

• передаваемое ОС;

При проведении формируются проводки:

Дт счет затрат Кт 02.01

Дт 02.01 Кт 01.09

Дт 01.09 Кт 01.01

Дт 76.09 Кт 01.09

3) документ «Операция» отражает признание стоимости финансового вложения в налоговом учете:

Дт 58.01.1 Кт 76.09 проводка в НУ

4) документ «Операция» отражает суммы превышения балансовой стоимости передаваемого основного средства над его денежной оценкой, согласованной участниками:

• Дт 76.09 Кт 91.01 отражена сумма превышения номинальной стоимости доли организации в УК над остаточной стоимостью ОС;

• Дт 91.02 Кт 76.09 отражена сумма превышения балансовой стоимости передаваемого основного средства над его денежной оценкой, согласованной участникам.

5) документ «Отражение начисления НДС» отражает сумму восстановленного НДС с остаточной стоимости ОС:

Дт 19.01 Кт 68.02

6) документ «Операция» отражает восстановление НДС, включенного в стоимость финансового вложения:

Дт 58.01.01 Кт 19.01

1.18. Амортизация ОС

Бухгалтерский учетСтоимость объектов основных средств в общем случае погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Не начисляется амортизация по законсервированным объектам основных средств, по объектам основных средств некоммерческих организаций, по объектам основных средств, потребительские свойства которых не изменяются с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и коллекциям и др.).

В бухгалтерском учете начисление амортизации основных средств производится одним из следующих способов:

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости по сумме чисел лет срока полезного использования;

• способ списания стоимости пропорционально объему продукции (работ).

При линейном способе начисления амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 19 ПБУ 6/01).

Срок полезного использования основного средства для расчета амортизации может определяться исходя из ожидаемого срока использования этого объекта, ожидаемого физического износа с учетом режима и условий эксплуатации, нормативно-правовых и других ограничений использования объекта (п. 20 ПБУ 6/01).

Начисление амортизации по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта или списания его с бухгалтерского учета (п. 21, п. 22 ПБУ 6/01). В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев перевода его на консервацию на срок более 3-х месяцев или периода восстановления, превышающего 12 месяцев (п. 23 ПБУ 6/01).

Начисление амортизации производится независимо от результатов деятельности организации и отражается в бухгалтерском учете в том периоде, к которому оно относится (п. 24 ПБУ 6/01).

Налоговый учетПод основным средством в налоговом учете понимается амортизируемое имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб., используемое в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Стоимость объектов основных средств в общем порядке погашается посредством начисления ежемесячной амортизации в соответствии со ст. 259, ст. 259.1, ст. 259.2 НК РФ.

В налоговом учете применяются следующие методы начисления амортизации (п. 1 ст. 259 НК РФ):

• линейный метод

• нелинейный метод

Выбранный метод начисления амортизации применяется ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым всегда начисляется линейным методом в соответствии с п. 3 ст. 259 НК РФ – здания, сооружения, передаточные устройства, входящие в восьмую – десятую амортизационные группы) и отражается в учетной политике организации для целей налогообложения. Изменение метода возможно с начала очередного налогового периода, при этом переход с нелинейного метода на линейный возможен не чаще одного раза в пять лет (ст. 259 НК РФ).

В целях начисления амортизации амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (п. 1, п. 3 ст. 258 НК РФ). Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством РФ (п. 4 ст. 258 НК РФ).