Полная версия

Самоучитель 1C 8.3 «Бухгалтерия предприятия»

Если предмет лизинга учитывается на балансе лизингодателя, то он является плательщиком налога на имущество организаций в соответствии с п. 1 ст. 374 НК РФ.

Рекомендации по реализации в программе 1С:БПВ программе 1С:БП операции по учету лизингового имущества, учитываемые на балансе лизингодателя, отражаются следующими документами:

1) поступление – документом «Поступление Оборудования»:

Дт 08.04.1 Кт 60.хх (76.хх)

Дт 19.01 Кт 60.хх(76.хх)

Входной НДС отражается в соответствующих колонках табличной части «Поступление оборудования» на основании первичного документа.

2) принятие к учету ОС – документом «Принятие к учету ОС»:

Дт 03.01 Кт 08.04.1

Дт 68.02 Кт 19.01 (запись книги покупок)

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

3) передача ОС в лизинг – документом «Операция»:

Дт 03.03 Кт 03.01, с отражением в регистре «Счета бухгалтерского учета ОС» (счет начисления амортизации 02.02);

4) начислен ежемесячный лизинговый платеж:

Дт 62.01 Кт 90.01

Дт 90.03 Кт 68.02

1.5. Приобретение ОС через подотчетных лиц

Перечень хозяйственных операций

В 1С:БП для отражения приобретения ОС через подотчетное лицо, используется Документ «Авансовый отчет» после получения от подотчетных лиц подтверждающих документов.

По результатам проведения документа формируются проводки в БУ и НУ со стоимостью расходов, отнесенных на счет учета поступления ОС:

Дт 08.04.1 Кт 71.хх

Дт 19.01 Кт 71.хх

Входной НДС отражается в соответствующих колонках табличной части «Авансовый отчет» на основании первичного документа.

При закрытии месяца регламентированной операцией «Формирование записи книги покупок» формируется проводка:

Дт 68.02 Кт 19.01

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

1.6. Учет дополнительных расходов при поступлении ОС

Перечень хозяйственных операций

В налоговом учете не включаются в стоимость основных средств и признаются косвенными расходами текущего периода, следующие расходы:

– оплата услуг по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости – признаются прочими расходами;

– командировочные расходы – признаются прочими расходами (не во всех случаях);

– курсовые разницы – признаются внереализационными расходами.

– ввозные таможенные сборы и пошлины, государственные пошлины в случае, если они понесены после введения объектов в эксплуатацию;

– расходы по вознаграждениям за банковские гарантии, предоставленные гарантом в целях обеспечения исполнения обязательств по оплате приобретаемого амортизируемого имущества, по оплате комиссии банка при проведении расчетов за приобретаемое имущество по аккредитивам, понесенные после принятия имущества к учету.

Рекомендации по реализации в системе 1С:БППри отражении дополнительных расходов, связанных с поступлением объектов ОС, в системе формируется документ «Поступление доп. расходов» на основании Документа «Поступление (акт, накладная) ОС». В нем указывается вид оказанной услуги (выбранная из справочника «Номенклатура»), которая указывается на вкладке «Товары», с указанием соответствующего счета:

• если расходы учитываются в стоимости ОС – счёт 08.04.1,

• если не учитываются в стоимости ОС – счёт затрат и соответствующую статью затрат (не принимаемые для НУ).

На закладке «Главное» указывается сумма расходов и способ её распределения. В процессе проведения она распределится пропорционально выбранному способу по всей номенклатуре из документа-основания.

В результате в системе сформируются проводки:

Дт 08.04.1 Кт 60.хх(76.хх)

Дт 19.04 Кт 60.хх(76.хх)

Входной НДС отражается в соответствующих колонках табличной части «Поступление доп. расходов» на основании первичного документа.

Дт 68.02 Кт 19.04 «Счет-фактура полученный»

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

Реализация основных средств и оборудования

Перечень хозяйственных операций

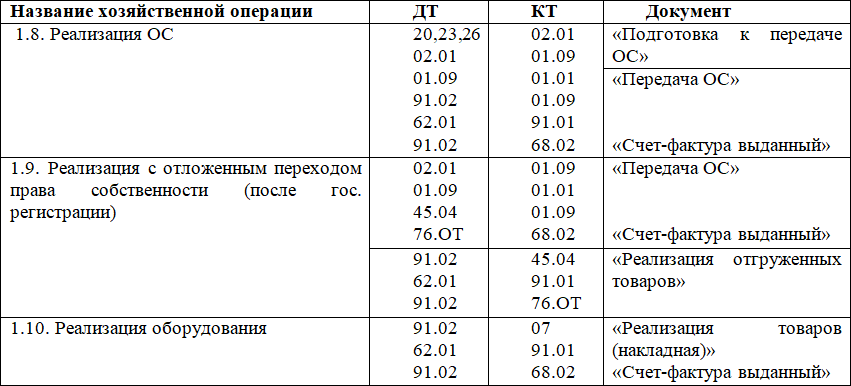

1.7. Реализация ОС

Операции по реализации ОС оформляются двумя способами:

1) документами «Подготовка к передаче ОС» и «Передача ОС»;

При проведении документа «Подготовка к передаче ОС» формируются проводки:

Дт счет затрат Кт 02.01 – доначисление амортизации

Дт 02.01 Кт 01.09 – списание накопленной амортизации

Дт 01.09 Кт 01.01 – списание первоначальной стоимости ОС

На основании документа «Подготовка к передаче ОС» создается документ «Передача ОС», формирующий проводки:

Дт 91.02 Кт 01.09 – списание остаточной стоимости

Дт 62.01 Кт 91.01 – выручка от реализации ОС

Дт 91.02 Кт 68.02 – начислен НДС

2) документом «Передача ОС»;

При проведении документа «Передача ОС» формируются все проводки, описанные в первом способе.

Особенности налогового учетаУчет доходов и расходов от реализации основных средств ведется по каждому реализуемому объекту отдельно.

Доход от реализации ОС определяется аналогично БУ. Расход равен остаточной стоимости реализуемого имущества по НУ на дату реализации.

1) В том случае, если в результате реализации ОС получен убыток, то сумма убытка включается в расходы для целей налогообложения равными долями в течение срока, определяемого как разница между сроком полезного использования реализуемого ОС и фактическим сроком его эксплуатации до момента реализации.

Сумма убытка может быть учтена на счете расходов будущих периодов. Данная операция может быть оформлена в системе типовым документом «Операция». В данном документе указываются проводки НУ и ВР (в случае возникновения разниц в налоговом учете).

При этом:

– при реализации основных средств, к которым применялись повышающие коэффициенты, учитывается сокращенный срок полезного использования;

– при реализации основных средств, ранее находившихся на консервации свыше трех месяцев, при определении фактического срока эксплуатации (исходя из которого исчисляется период списания убытка) период консервации не учитывается.

2) Для восстановления амортизационной премии следует проставить галку «Восстановить амортизационную премию».

Проводки по НУ (ПР) создаются только при выполнении обоих условий.

1.8. Реализация с отложенным переходом права собственности (в том числе с нулевой остаточной стоимостью)

Рекомендации по реализации в системе 1С:БПРеализация объектов недвижимости с отложенным переходом права собственности, подлежащие государственной регистрации, в программе 1С:БП отражается следующим способом:

а) создается документ «Подготовка к передаче ОС»;

б) при реализации объектов основных средств, требующих переоформления государственной регистрации (на покупателя объекта ОС) используется счет 45.04 «Переданные объекты недвижимости».

На основании документа «Подготовка к передаче ОС» оформляется документ «Передача ОС», в котором ставится галочка «Право собственности переходит после государственной регистрации».

При проведении формируются проводки:

Дт 45.04 Кт 01.09 – передается основное средство покупателю (право собственности переходит после государственной регистрации);

Дт 76.ОТ Кт 68.02 – отражен НДС, начисленный по отгрузке до момента перехода права собственности;

в) на дату регистрации права собственности на основании документа «Передача ОС» оформляется документ «Реализация отгруженных товаров с переходом права собственности».

Формируются проводки:

Дт 91.02.1 Кт 45.04 – признаны прочие расходы в сумме остаточной стоимости;

Дт 62.01 Кт 91.01 – признаны прочие доходы, связанные с реализацией объекта основных; на дату государственной регистрации права собственности покупателя на объект недвижимости;

Дт 91.02 Кт 76.ОТ – признан прочий расход в сумме НДС, начисленного на реализацию недвижимости до перехода права собственности, на дату государственной регистрации права собственности покупателя на объект недвижимости;

Если по авансам, указанным в документе «Реализация отгруженных товаров» были ранее выписаны счет-фактуры на аванс, то принятие к вычету НДС, ранее исчисленного с предоплаты и включение счет-фактур на аванс в книгу покупок будет выполнено документом «Формирование записей книги покупок».

1.9. Реализация оборудования

Рекомендации по реализации в системе 1С:БПВ 1С:БП реализация оборудования оформляется документом «Реализация товаров (накладная)».

В табличной части:

• из справочника «Номенклатура», выбирается реализуемое оборудование;

• указывается счет учета;

• счета доходов и расходов;

• счет учета НДС;

При проведении формируются проводки:

Дт 91.02 Кт 07 – списана стоимость оборудования

Дт 62.01 Кт 91.01- отражена выручка от реализации

Дт 91.02 Кт 68.02 – отражен НДС

Принятие к учету ОС

Перечень хозяйственных операций

1.10. Принятие к учету ОС и оборудования

Основное средство может быть принято к бухгалтерскому учету, если стоимость данного ОС превышает 40 000 руб. В составе основных средств может учитываться имущество, приобретенное для передачи в аренду, полученное по договору лизинга, ранее принятое к учету у продавца в качестве объектов основных средств (за исключением инвентаря, хозяйственных принадлежностей и вычислительной техники).

Имущество, приобретенное для передачи в аренду, полученное по договору лизинга, ранее принятое к учету у продавца в качестве объектов основных средств (за исключением инвентаря, хозяйственных принадлежностей и вычислительной техники) может быть принято к учету в качестве основных средств вне зависимости от их стоимости.

В налоговом учете амортизируемым имуществом признается имущество, используемое в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Выделяются следующие виды основных средств:

– основные средства организации (большинство объектов ОС);

– объекты недвижимости, по которым не оформлены документы по государственной регистрации;

– основные средства, не используемые для производства продукции, выполнения работ и оказания услуг, либо для управленческих нужд (не признаются амортизируемыми для целей налогового учета).

Рекомендации по реализации в системе 1С:БПВ системе 1С:БП принятие к учету объектов основных средств отражается одним из двух способов:

1. Документом «Поступление Основных средств» с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств»). Применяется для объектов, не требующих сборки, состоящих из одного элемента, без дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

2. Документом «Принятие к учету ОС»(стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»).

• вид операции выбирается «Оборудование»;

• событие выбирается элемент справочника «Событие», у которого определен один из видов:

○ «Принятие к учету с вводом в эксплуатацию»,

○ «Принятие к учету» – используется если существует временной интервал между принятием и вводом в эксплуатацию. Изменение в этом случае отражается документом «Изменение состояния ОС (см. п.1.15.1)

• МОЛ – лицо, которое будет является материально-ответственным за основное средство, выбирается из справочника «Физические лица». После проведения документа эти данные будут записаны в справочник «Основные средства» для учета и отображения в печатной форме инвентарной карточки (форма ОС-6) и акте приема-передачи (форма ОС-1).

• местонахождение ОС – подразделение в котором будет использоваться данное ОС. После проведения документа эти данные будут записаны в справочник «Основные средства» для учета и отображения в печатной форме инвентарной карточки (форма ОС-6) и акте приема-передачи (форма ОС-1).

На закладке Внеоборотный актив:

• Способ поступления;

• оборудование – объект, который вводится в эксплуатацию, из справочника Номенклатура;

• счет учета 08.04.1 «Приобретение компонентов основных средств»

На закладке Основные средства:

• создается карточка ОС;

На закладке Бухгалтерский учет:

• порядок учета – «Начисление амортизации»;

• определяется способ начисления амортизации;

• счет начисления амортизации;

• способ отражения расходов по амортизации;

• срок полезного использования (в месяцах);

На закладке Налоговый учет:

• порядок включения стоимости в состав расходов;

• срок полезного использования (в месяцах);

1.11. Амортизационная премия

Организация на основании абз. 2 п. 9 ст. 258 НК РФ вправе единовременно учесть в расходах для целей налога на прибыль часть затрат на капитальные вложения в основные средства в размере не более 10 % первоначальной стоимости для I–II и VIII–X амортизационных групп и 30 % первоначальной стоимости для III–VII амортизационных групп.

Рекомендации по реализации в системе 1С:БПВ программе 1С:БП включение амортизационной премии в расходы, отражается документом «Принятие к учету ОС», при вводе его в эксплуатацию, на закладке «Амортизационная премия»:

• устанавливается флажок «Включить амортизационную премию в состав расходов»;

• указывается процент амортизационной премии, счет учета затрат и аналитика к нему (устанавливаются автоматически).

При проведении документа формируется проводка:

Дт забалансового счета «КВ» (по строке «НУ»)

на сумму амортизационной премии, которая должна быть включена в расходы в налоговом учете.

Непосредственное отражение амортизационной премии в расходах производится при выполнении регламентной операции «Амортизация и износ основных средств» в месяце, следующем за месяцем ввода в эксплуатацию основного средства. Одновременно с отражением амортизационной премии в расходах счет «КВ» закрывается на ту же сумму.

Дт счет затрат Кт 02.хх начисление амортизации

Кт КВ списание амортизационной премии

Дт счет затрат Кт 01.хх отражение в налоговом учете

Восстановление амортизационной премииДо 1 января 2013 г. действовало правило, согласно которому, амортизационная премия учтенная в расходах, подлежала восстановлению при реализации основного средства ранее чем по истечении пяти лет с момента введения его в эксплуатацию.

Начиная с 1 января 2013 г. восстановление производится только в том случае, когда основное средство реализуется лицу, являющемуся взаимозависимым (п. 9 ст. 258 НК РФ).

Еще один важный момент – основанием для восстановления амортизационной премии по п. 9 ст. 258 НК РФ является именно реализация основного средства.

Восстановление сумм амортизационной премии в случае выбытия основных средств, не признаваемого реализацией в соответствии с главой 25 НК РФ, налоговым законодательством не предусмотрено (письмо Минфина России от 16.03.2009 N 03–03–05/37).

Рекомендации по реализации в системе 1С:БПВ системе 1С:БП восстановление амортизационной премии отражается в документе «Передача ОС» с указанием всех необходимых реквизитов, на закладке «Дополнительно» – «Амортизационная премия» в поле «Восстановление амортизационной премии» ставится галочка.

После проведения формируются проводки в НУ и отражаются Постоянные разницы.

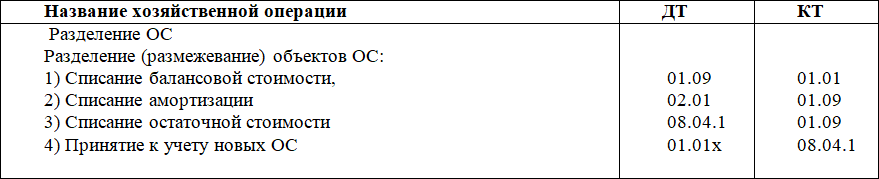

1.12. Разделение (размежевание) объектов ОС

Перечень хозяйственных операций

Минфин России в письме от 20.06.2012 № 03–03–06/1/313 разъяснил, что бухгалтерское законодательство (в том числе ПБУ 6/01) не содержит положений, касающихся разделения объектов основных средств.

Согласно п. 7.1 ПБУ 1/2008, организация самостоятельно разрабатывает соответствующий способ и отражает его в учетной политике, если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах не установлены способы ведения бухгалтерского учета.

При разделении одного объекта недвижимого имущества на несколько, первоначальный объект основных средств фактически не выбывает, а образует несколько отдельных объектов и таким образом продолжает использоваться в деятельности организации. Такое изменение (разукрупнение) объекта не приводит к каким-либо экономическим последствиям (экономические выгоды организации не увеличиваются и не уменьшаются), т. е. ни доходов, ни расходов в данном случае не возникает.

Организация решает самостоятельно, как распределить стоимость исходного основного средства между вновь образованными. Например, можно распределить стоимость исходного объекта недвижимости между вновь образованными из него объектами пропорционально их площади или учесть дополнительные факторы (расположение, наличие неотделимых улучшений, качество отделки и др.).

Если разделение объекта недвижимости на несколько объектов не связано с достройкой (дооборудованием), реконструкцией, модернизацией и т. п., общая первоначальная стоимость всех вновь образованных объектов (по которой они ранее были приняты к учету в составе единого объекта) не меняется. Разукрупнение объекта основных средств не содержит оснований для определения иного срока полезного использования полученных после разделения объектов. Срок полезного использования каждого нового объекта будет соответствовать изначально принятому сроку исходного объекта учета до его разделения на несколько объектов. Таким образом, амортизация по вновь образованным объектам продолжает начисляться исходя из срока полезного использования исходного объекта и первоначальной стоимости этого объекта, но с разбивкой на новые объекты. Такой порядок следует из п. 14, п. 19 – п. 22 ПБУ 6/01.

За оформление права собственности на вновь образованные (после разделения) объекты недвижимости взимается госпошлина. Учитывая, что новые ОС образованы путем выделения их из исходного объекта, ранее принятого к учету в качестве основного средства, затраты на уплату госпошлины, а также расходы, понесенные в связи с проведением оценочных и др. работ, связанных с разделением, следует отразить в составе расходов по обычным видам деятельности или в составе прочих расходов в зависимости от назначения использования новых ОС (п. 4, п. 5, п. 7, п. 11 ПБУ 10/99).

Доходов и расходов для целей исчисления налога на прибыль в данном случае не возникает. Аналогично бухгалтерскому учету стоимость первоначального объекта основных средств может быть разделена на несколько частей, соответствующих вновь образованным ОС, в аналитических регистрах налогового учета.

В соответствии с п. 2 ст. 257 НК РФ первоначальная стоимость основных средств меняется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. В этих же случаях согласно абз. 2 п. 1 ст. 258 НК РФ налогоплательщик вправе увеличить срок полезного использования основного средства. Разделение (разукомплектация) основного средства к вышеперечисленным случаям не относится.

Таким образом, НК РФ не предусмотрено изменение первоначальной стоимости и срока полезного использования объекта ОС после его разделения на несколько объектов.

В налоговом учете после разукомплектации амортизация начисляется по каждому объекту отдельно по той же норме, которую применяли для единого ОС (письмо Минфина России от 19.10.2012 № 03–03–06/1/560).

Государственная пошлина за регистрацию права собственности на объекты недвижимости, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости учитываются в составе прочих расходов, связанных с производством и (или) реализацией, по самостоятельному основанию в соответствии с пп. 40 п. 1 ст. 264 НК РФ (письма Минфина России от 26.01.2015 № 03–03–06/1/2170, от 24.07.2018 № 03–03–06/3/51800).

Недвижимое имущество является объектом налогообложения по налогу на имущество с момента принятия его к бухгалтерскому учету в качестве основного средства в соответствии с порядком, установленным для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ). В зависимости от вида недвижимого имущества налоговая база по нему может определяться как среднегодовая или кадастровая стоимость (ст. 375 НК РФ).

Если объект недвижимого имущества образован в результате раздела объекта недвижимого имущества, включенного в перечень объектов, в отношении которых налоговая база по налогу на имущество определяется как кадастровая стоимость, этот вновь образованный объект (при условии соответствия его критериям ст. 378.2 НК РФ) до включения его в перечень подлежит налогообложению по кадастровой стоимости, определенной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости этого объекта (абз. 2 п. 10 ст. 378.2 НК РФ).

Если определена кадастровая стоимость здания, но при этом кадастровая стоимость помещения, находящегося в этом здании не определена, налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

Для расчета налога на имущество по кадастровой стоимости (согласно п. 5 ст. 382 НК РФ), если право собственности на объект недвижимости:

• возникло включительно до 15-го числа месяца или прекращено после 15-го числа месяца, то этот месяц для расчета налога принимается за полный месяц;

• возникло после 15-го числа месяца или прекращено включительно до 15-го числа месяца, этот месяц для расчета налога не учитывается.

В общем случае НДС по работам (услугам), связанным с разделением объекта недвижимости, принимается к вычету в общеустановленном порядке (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Документальное оформлениеРазделение исходного объекта основных средств (в частности объекта недвижимости) на несколько объектов ОС следует оформить актом. Унифицированной формы акта о разделении объекта основных средств нет, организация может разработать такую форму самостоятельно на основании ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. В отношении каждого из объектов ОС (исходного и вновь образованных) оформляются первичные учетные документы по выбытию и принятию на учет объектов основных средств. В соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ организация может использовать утвержденные в учетной политике формы – разработанные самостоятельно или унифицированные формы «Акт о приеме—передаче объекта основных средств (кроме зданий, сооружений)» (форма ОС-1), «Акт о приеме—передаче здания (сооружения)» (форма ОС-1а), «Инвентарная карточка учета объекта основных средств» (форма ОС-6), «Акт о списании объекта основных средств (кроме автотранспортных средств)» (форма ОС-4). В документах по каждому объекту недвижимости делается запись о том, что основанием принятия к учету (списания с учета) является разделение объекта на новые инвентарные объекты и указываются инвентарные номера этих объектов.

Рекомендации по реализации в программе 1С:БПДля Разделения ОС рекомендуется использовать следующие документы:

1. Снятие с учета ОС подлежащего разделению – документ «Списание ОС,» с пометкой счета списания 08.04.1.

2. Принятие к учету новых объектов ОС – документ «Принятие к учету ОС», отдельно по каждому объекту, с соответствующими заполненными реквизитами амортизации.