Полная версия

Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

Детальный контроль подчиненных

Я называю этот процесс «тактические пинки». Не раз наблюдал на семинарах такую картину: как только я объявляю перерыв на кофе-паузу или на обед, тут же большинство главных бухгалтеров включают свои сотовые телефоны и начинают звонить: «Маша, ты платежку отправила? Как не отправила? А что случилось? Не знаешь, где ключи от “Банка-Клиента”? Так в верхнем ящике стола у меня ключ валяется, я же тебе говорила. Давай быстрее отправляй!» Или: «Наташ, ты позвонила Иван Иванычу? Как не позвонила? Я же тебе строго-настрого наказала позвонить. Недоступен по рабочему? На сотовый звони! Как не знаешь номер сотового?! Возьми у Нади».

Вот это просто кошмар какой-то! Представьте, как сотрудники будут поступать при таком стиле руководства. Они ничего не смогут делать самостоятельно. Главный бухгалтер дал распоряжение, но его подчиненный столкнулся с малейшей трудностью или просто забыл о задании – и работа остановилась. Зачем суетиться, когда любой сотрудник знает: «Если это действительно важно, то главбух перезвонит, напомнит, уточнит, поможет. А не позвонит, значит, дело не очень важное, тогда зачем мне лишний раз напрягаться?»

Это просто недопустимо! Нельзя баловать своих сотрудников «тактическими пинками». Они должны быть стратегическими. Основная задача – приучить подчиненных к неукоснительному выполнению ваших распоряжений. Сотрудник не должен решать, что важно, а что нет. Если распоряжение дано, оно должно быть выполнено. Иначе опять-таки никакого времени ни на что не хватит – только и будем делать, что через каждые пять минут беспокоиться: а все ли идет по плану? Да и голову свою забивать тем, что помнить, кому вы что поручили, крайне неэффективно.

Идеальная ситуация, когда телефон главного бухгалтера включен, но молчит и вы уверены: каждый из ваших подчиненных находится на своем месте и успевает сделать все, что вы ему поручили. Вы спокойно уезжаете на семинар, в отпуск и не беспокоитесь, так как не сомневаетесь, что все идет как надо. А если что-то нарушит планы, то не вы, а сотрудники должны вам тут же позвонить и задать уточняющий вопрос: «Марья Петровна, здравствуйте! Вы поручили мне отправить платежку, а я не могу найти ключи от “Банка-Клиента”. Не подскажете, где я их могу взять?»

Если подписание первичных документов можно только ограничивать, то детальный контроль нужно полностью исключить.

Проверка качества работы сотрудников

Возьмем для примера функцию главного бухгалтера по проверке бухгалтерской или налоговой отчетности. Если процесс ее формирования не выстроен четко и в нем принимают участие несколько бухгалтеров, то вероятность ошибок, вызванных человеческим фактором, резко возрастает. При этом существенно увеличивается время, которое главный бухгалтер тратит на проверку того, все ли правильно сделано и не забыли ли чего.

Выход – регламентация процесса закрытия отчетного периода, желательно с дальнейшей автоматизацией. Контролировать регламентированный и автоматизированный процесс гораздо проще и быстрее. А главное – качество результата выше.

Единственно правильный и при этом универсальный способ борьбы с любым «убийцей» рабочего времени – постоянный контроль времени, которое вы на него расходуете. То есть иногда (не реже одного раза в год, а лучше каждые полгода) надо делать срез, а именно набросать бюджет своего рабочего времени и анализировать, куда и на что оно тратится. И на каждого «убийцу» устанавливать жесткий лимит, например: «Я не готова тратить более получаса в день на подписание первичных документов».

Только так можно удержать ситуацию под контролем. Без этого эффективной работы, приносящей моральное (да и материальное) удовлетворение, не получится. А освободившееся время вы сможете потратить на более важные дела, до которых раньше «все никак руки не доходили». Или, в конце концов, просто отдохнуть.

4.4. Природа периодических авралов и как ее обуздать

Аврал – это работа, выбивающаяся из привычного плана. А привычный план – это стандартный рабочий день (с 9:00 до 18:00), рабочая неделя с понедельника по пятницу и выходные в субботу-воскресенье.

В одной компании на дверях бухгалтерии висит шутливое объявление: «Часы работы: ежедневно с 8 до 17, кроме воскресенья». При этом красным маркером зачеркнуто «до 17» и надписано «до 20» и тем же красным маркером зачеркнуто «кроме воскресенья». Но, как известно, в каждой шутке только доля шутки: при таком графике эффективно работать невозможно.

В чем же причины не случайных, а повторяющихся из месяца в месяц переработок? Таких причин несколько.

Причина 1-я, профессиональная: попытка сделать абсолютно точную отчетность

Так как это сделать, как мы уже говорили, практически невозможно, отсюда и аврал – стремление до 24:00 28-го числа успеть максимально хорошо составить декларацию по налогу на прибыль. И чем ближе отчетная дата, тем интенсивнее работа, так как 20 % оставшегося результата (оставшейся точности) даются нам за счет 80 % усилий (помните принцип Парето?). Как устранить эту причину, мы уже обсуждали – нужно обязательно договориться с генеральным директором о допустимом уровне качества.

Причина 2-я, объективная: специфика бизнеса

В одной компании самый важный клиент представляет первичные документы в самый последний момент: ему так удобнее. Отказаться от этого клиента в силу его важности и объемов продаж компания не может себе позволить, поэтому бухгалтерия вынуждена работать в последние дни перед каждой сдачей отчетности буквально круглосуточно. И главный бухгалтер обреченно с этим мирится – что поделаешь? Надо – значит надо. Но и тут не стоит опускать руки. Если мы не можем изменить обстоятельства, мы должны к ним приспособиться.

Можно, например, ввести в рабочий график бухгалтеров, принимающих непосредственное участие в подготовке отчетности, следующие изменения: с 26-го по 28-е число рабочий день установить с 9:00 до 21:00, а 29-е и 30-е сделать выходными днями. То есть официально дать людям отдохнуть после нескольких тяжелых дней, сделав привычный план (с 9:00 до 18:00) более гибким. И тогда это перестанет быть авралом, а будет восприниматься как часть плановой работы.

Просто представьте: после трех напряженных дней сдачи отчетности наступает первый послеавральный день. Как вы думаете, с какой эффективностью трудятся сотрудники в этот день? Если нормальная эффективность составляет 70–80 % рабочего времени, то первый день после сдачи отчетности проходит с эффективностью максимум процентов 20. Максимум, ведь постоянно работать на пределе возможностей нельзя.

Не лучше ли дать бухгалтерам официальный выходной, чем обманывать самих себя? Пусть люди отдохнут и морально, и физически.

Если в организации существуют свои особенности ведения бизнеса, то и рабочий день сотрудников (в том числе бухгалтеров) должен быть не формальным, а учитывающим эту специфику.

Причина 3-я, субъективная: неконтролируемые отвлечения

Как мы уже говорили, сотрудники и сами отвлекаются, и их отвлекают. Если запланировать бухгалтеру полную восьмичасовую загрузку, то отвлечения никуда не денутся, а человек, чтобы успеть все выполнить, вынужден будет трудиться сверхурочно. План работы обязательно должен оставлять резервы времени как на непредвиденные задачи, так и на личные дела. О том, в каком именно объеме устанавливать для бухгалтеров эти резервы, мы обязательно поговорим в следующих главах.

Причина 4-я, самая сложная: неэффективное использование рабочего времени

На этой причине стоит остановиться подробнее.

4.5. Инвентаризация рабочего дня бухгалтера – взгляд снизу

Авралы, так же как и нехватка кадров, начинаются с крайне неэффективного использования рабочего времени.

Знаете ли вы, что наиболее эффективные сотрудники работают на хорошем уровне от силы пять-шесть часов в день из восьми? И это самые добросовестные. Менее старательные трудятся (то есть не отсиживают срок, а производят те или иные бухгалтерские продукты) еще меньше. Ни один человек не может полноценно работать все восемь часов в день в течение длительного времени, и изменить это не в наших силах. Поэтому ценность пяти-шести активных часов еще больше возрастает. Мы не можем позволить себе, чтобы наши сотрудники работали в это драгоценное время неэффективно.

На одном из предприятий, где мне довелось заниматься оптимизацией работы бухгалтерской службы, я, подойдя к сотруднику, стал наблюдать, как он трудится. Этот бухгалтер вводил в Excel в столбик примерно 15–20 многозначных чисел, потом на калькуляторе их складывал и вбивал получившийся результат в строку «Итого».

Когда я рассказываю об этом случае на семинарах, мне часто не верят, говоря: «Да вы что? Такого уже давно нигде нет!» Главный бухгалтер предприятия, о котором идет речь, когда увидел это собственными глазами, был потрясен, так как тоже думал, что такого не может быть и уж тем более в его подразделении.

Другой пример, в другой компании. Тот же Excel и те же 20 чисел в столбце. Между 16-м и 17-м числами надо вставить еще одну строчку. Что делает работник? Он не добавляет строку, а стирает 17-е, 18-е, 19-е и 20-е числа и перебивает все заново. Сотрудники иногда не умеют делать даже самые элементарные вещи.

Третий пример. Я собственными глазами видел, как бухгалтер со степлером-«десяткой» мучительно пытался скрепить 10 страниц. За один раз «десятка» может пробить три, максимум пять страниц. И бухгалтер об этом знает, так как делает это не в первый раз! Он уже выработал целую технологию. Пробивает первый раз – скрепка ломается, он ее выковыривает. Потом второй раз очень медленно и аккуратно (это очень важно!) он пытается попасть в те же самые дырки. Скрепка опять ломается, и он снова ее выковыривает. Но после второго раза дырки стали глубже! И он продолжает. Опять прицеливается, и на третий раз – о счастье! – 10 страниц пробиваются полностью и документ скрепляется. На эту операцию уходит не менее 20 минут рабочего времени. Помните, если делать это хотя бы раз в день, во сколько дней в год это превращается? Вместо того чтобы подойти к руководителю и попросить степлер 24-го или 32-го размера, бухгалтер занимается изобретением «технологий». Самое интересное, что он не ленится, он искренне работает, но можно ли назвать эту работу эффективной? Конечно, нет. И при этом мы говорим, что у нас очень много дел и мы ничего не успеваем.

Таких примеров можно привести очень много. К ним же относятся, например, ручное формирование бухгалтерских проводок, регистров, ведомостей и отчетности, ответы на бесконечное количество бестолковых звонков. Потерянные минуты превращаются в потерянные часы, а часы – в потерянные дни.

И самое печальное, к сожалению, что сотрудники редко сами могут сформулировать для руководителя проблему неэффективности своей работы. Одна женщина-бухгалтер очень мучилась, работая на старой, потертой, разваливающейся клавиатуре, вместо того чтобы подойти и попросить новую.

Задача главного бухгалтера – постоянно находить подобные неэффективные потери времени и бороться с ними. Но как их искать? Не стоять же над душой у каждого бухгалтера целыми днями!

Для этого есть замечательный инструмент, который называется учетом рабочего времени (сокращенно УРВ), помогающий взглянуть на рабочее время бухгалтера снизу. Постоянного наблюдения не требуется – сотрудники сами напишут, что они делают в течение рабочего дня.

Рабочее время бухгалтерии можно сравнить со свободным пространством в квартире. Живем в однокомнатной квартире, мучаемся, некуда вещи складывать: новые вещи приобретаются, старые – накапливаются, лежат мертвым грузом. Переезжаем в двухкомнатную: «Слава богу, какой простор!» Этого простора хватает максимум на год. Через год опять становится непонятно, откуда все накопилось, и хочется переехать уже в трехкомнатную квартиру.

Что делать? Есть два варианта. Либо купить новую, более просторную квартиру, либо устроить инвентаризацию в старой, найти неиспользуемые вещи и выкинуть их, освободив место для нужных. Приобрести более просторную квартиру (то есть увеличивать штат бухгалтерии) не позволяет генеральный директор. Он говорит: «В прошлом году взяли еще одного бухгалтера, и опять вам мало! Сначала наведите порядок в своем хозяйстве, и у вас будет достаточно свободного места, то есть свободного времени у ваших сотрудников».

Учет рабочего времени (УРВ) – очень важный инструмент, потому что позволяет найти скрытые, незаметные при поверхностном анализе потери времени. А таких в бухгалтерии большинство. Бухгалтеры, как правило, одни из самых добросовестных и ответственных сотрудников компании. Они, безусловно, тоже иногда расслабляются, но потери времени при этом невелики. Основные потери кроются в неэффективной работе, когда человек трудится усердно, а результатов выдает мало. И приведенные выше примеры – наилучшее тому подтверждение.

Существует три уровня глубины проработки УРВ.

Первый уровень – это простой учет использования рабочего времени: сколько человек потратил на выполнение той или иной задачи. Например, сегодня вводил накладные в информационную систему в течение 4 часов 20 минут. Казалось бы, просто, но непонятно. Этот учет нам мало что дает. Ну, вводил накладные, и что? А с какой эффективностью работал? Много вбил за это время или нет? Выполнил ли при этом нормативы? Неизвестно.

Второй уровень – более детальный – учет результатов труда, который фиксирует не только то, что было сделано, но и в каком количестве. 4 часа 20 минут вводил накладные, за это время ввел 50 штук.

И третий, самый качественный и точный учет – не просто что и сколько было сделано, а еще и с каким качеством. Как в анекдоте про блондинку, которая приходит устраиваться на работу и говорит: «Я печатаю со скоростью тысяча ударов в минуту! Правда, потом такая ерунда получается…» Так же и в бухгалтерии: вроде бы введено 50 накладных, но потом оказалось, что там столько ерунды, каждая вторая накладная с ошибками. В норматив человек уложился, зато потом он или его коллеги два дня все переделывали. Третий уровень учета наиболее качественный, но очень сложный для контроля. Чем детальнее учет, тем труднее его вести и проверять.

Поэтому надо придерживаться золотой середины. Для начала вполне достаточно наладить учет второго уровня и отслеживать результаты труда. Это уже будет большой шаг вперед.

С чего можно начать ведение УРВ?

Одна сотрудница пришла однажды ко мне и сказала: «Я что-то мало получаю, хочется зарплату побольше, так как я очень напряженно и много в последнее время работаю». А я видел совсем другую картину. Во-первых, она в рабочее время много болтала по телефону с подругами и мужем. Звонки буквально через каждые 15 минут. Во-вторых, постоянно отвлекала коллег какими-то бытовыми разговорами и сплетнями – кто с кем, когда, куда и зачем. Я чувствовал, что она недорабатывает даже до своего нынешнего оклада.

Что можно было ей ответить? Можно было сказать: «Нет, я считаю, что повышать тебе зарплату не за что». Но что сделал бы сотрудник? Конечно, обиделся бы: «Как это? Я считаю, что много работаю, а меня не ценят и не уважают». После этого он либо сразу уволился бы, хлопнув дверью, либо, затаив обиду, начал бы заниматься скрытым саботажем: «Ах, вы так, тогда я вот так, получайте!» Это неправильно.

Я сказал: «Да, возможно ты права, но на сколько нужно поднять зарплату, чтобы все было справедливо, – на 5, 20 или 100 %? Насколько ты работаешь больше, чем получаешь? Давай сделаем так: ты в течение месяца проведешь УРВ, а потом мы посмотрим и поговорим с тобой, оценим твою реальную загрузку». И она начала вести учет.

Это очень хороший стимул для сотрудника – вести УРВ, чтобы получить возможность увеличить размер заработной платы. Если главный бухгалтер может применить такой стимул – нужно этим воспользоваться. К сожалению, такая возможность есть не у всех. Если авторитет главного бухгалтера в глазах генерального директора пока еще невысок и руководитель не ощущает эффективность работы бухгалтерии, то, как правило, на увеличение бюджета бухгалтерии наложен запрет.

В таком случае заинтересовать бухгалтера в ведении УРВ сложнее, но тоже можно. Мы способны пообещать ему не увеличение заработной платы, а снижение текущей нагрузки при сохранении прежнего уровня дохода. Если мы убедим бухгалтера, что в результате ведения УРВ сможем найти все его непроизводительные потери времени (а это позволит ему делать всю необходимую работу гораздо быстрее), то тем самым предложим ему хороший стимул. Например, вы говорите бухгалтеру, что в результате наведения порядка в делах средняя продолжительность его рабочего дня, по вашим оценкам, сократится с десяти часов до девяти, а то и больше.

Для тех сотрудников, кто изо дня в день вертится как белка в колесе и хотел бы разгрузить свой день, это очень хороший стимул. Даже без увеличения зарплаты.

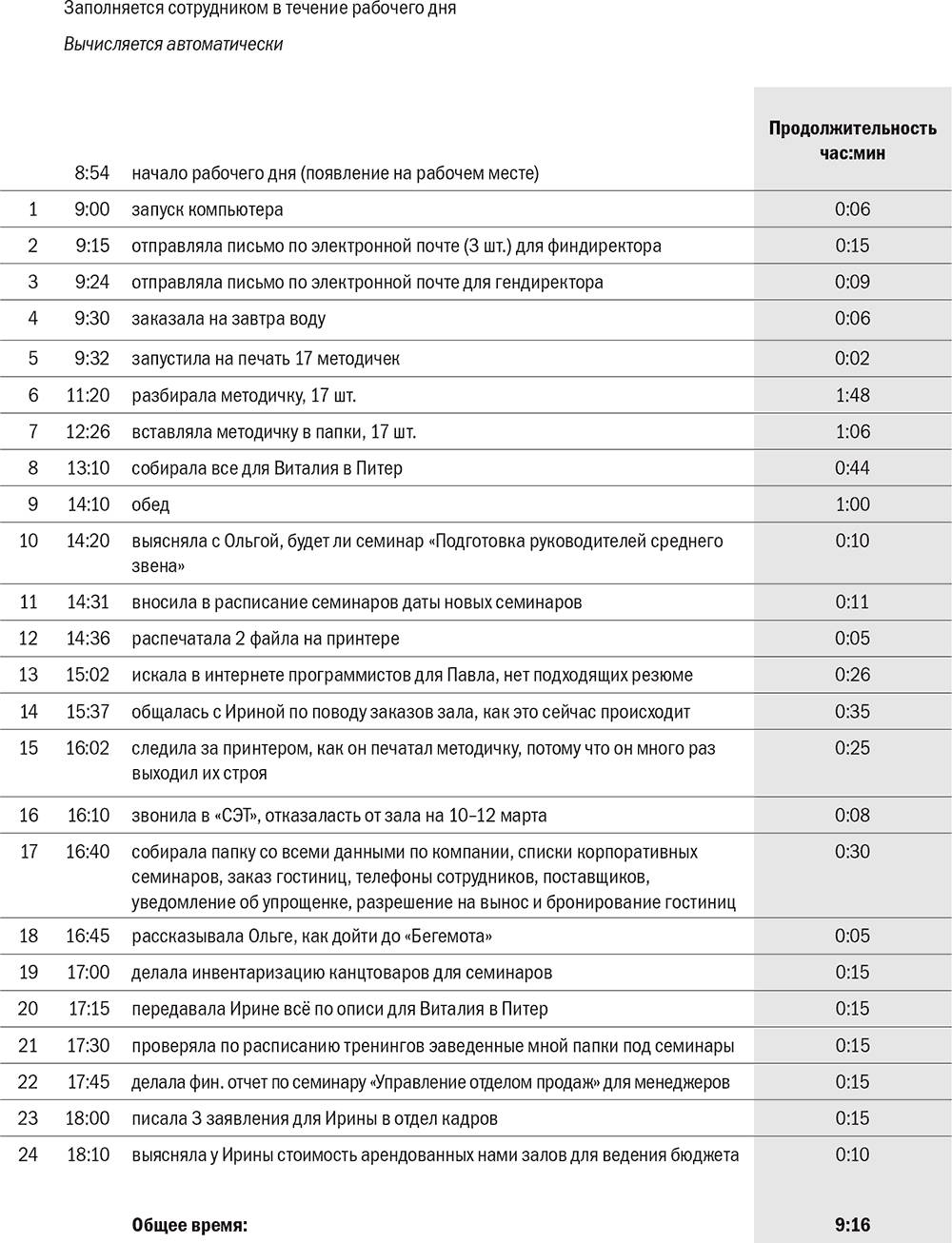

В табл. 4.4 приведен пример УРВ в Excel, проведенный сотрудницей, о которой я рассказал выше. Это хроника одного из ее обычных рабочих дней.

Таблица 4.4. Форма учета рабочего времени

Как вы видите, форма УРВ достаточно простая – сотрудник заполняет только три левых столбца, а серые ячейки рассчитываются автоматически по заранее прописанным формулам.

Нужно показать время прихода на работу и потом нарастающим итогом заполнять непрерывно, без белых пятен, весь рабочий день. При этом указывать только время окончания каждой работы, которое совпадает с временем начала следующей.

Очень важно заполнять УРВ именно в течение рабочего дня, так как огромное количество небольших, но важных дел вспомнить к вечеру невозможно. Некоторые пытаются заниматься заполнением формы утром следующего дня, размышляя примерно так: «Я только что пришел, надо раскачаться, а давай-ка я заполню вчерашний УРВ». В результате вымучивает несколько строчек, указывая очень приблизительное время, и на этом все заканчивается. Ценность такого документа нулевая, даже отрицательная, так как время на учет потрачено, а толку никакого.

Чем точнее и подробнее будет учет рабочего времени, тем больше резервов повышения эффективности мы сможем найти.

Посмотрите на табл. 4.4. Пока пропустим небольшие строчки продолжительностью 6, 15, 9 минут и т. п. и остановимся на самой крупной задаче под номером 6: «разбирала методичку, 17 шт.» Начало – 9:32, окончание – 11:20, итого продолжительность – 1 час 48 минут. Методичка – это раздаточные материалы к семинару, текст примерно на 60 страницах. «Разобрать методичку» – это запустить на печать 17 экземпляров и разложить потом все листы по копиям. Принтер печатает 17 первых страниц, 17 вторых, 17 третьих и т. д. Затем нужно подойти к столу попросторнее и разложить одну большую стопу бумаги на 17 стопок. Сколько времени на это нужно? Моделируем ситуацию. Одну страницу можно разложить за секунду, таким образом, 60 страниц – за 60 секунд (или за минуту). 17 методичек – 17 минут. Мы понимаем, что сотрудники у нас не роботы, поэтому округляем эту цифру до получаса. Пусть полчаса, но никак не 1 час 48 минут!

Почему же сотрудница написала именно так? А потому что нужно как-то отчитаться за время, потраченное на бесконечные разговоры по телефону и с коллегами. Понятно, что сотрудники никогда не указывают занятия вроде «вышла покурить», «позвонила мужу» и т. д., они стремятся «растворить» это время в рабочих делах.

Я как руководитель ничего не имею против личных дел. Ведь, например, просто необходимо в рабочее время позвонить ребенку и узнать, пришел ли он из школы, пообедал или нет. И когда личные дела в течение дня не превышают пределов разумного, это нормально. Но, извините, 1 час 48 минут или более чем в шесть раз выше нормативного времени – это уже наглость, по-другому не скажешь.

Проанализируем следующую строчку – «вставляла методичку в папки, 17 шт.» Нужно дыроколом сделать дырки в листах и вставить в папку. Работы максимум на полчаса, но никак не на 1 час 06 минут.

Мы рассмотрели две самые большие по продолжительности задачи за день, которые явно бросаются в глаза. Все остальное – мелочи, в основном продолжительностью не более 30 минут. И в этом еще одно важное свойство УРВ – он не оставляет сомнения в том, что время в течение рабочего дня утекает незаметно.

Вспомните, что обычно происходит, когда приходишь в супермаркет. Зашел за хлебом, а смотришь, раз-раз – и корзина полнехонька, кассир сообщает: «С вас 1539 рублей». Начинаешь проверять по чеку – откуда? Вроде не взял ничего дорогого, а сумма набежала немаленькая. Пересчитываешь – здесь 54 рубля, там 38 рублей, и потихонечку набегает.

Так и со временем: сюда 15 минут, туда 35 – и уже весь день прошел. Общее время работы в приведенном примере – 9 часов 16 минут, а вспомнить-то особо и нечего. Поэтому в данном учете не должно быть мелочей – надо одинаково тщательно анализировать и крупные задачи, и мелкие. И когда мы начинаем присматриваться внимательнее, то выясняется много интересного. Как вам нравится, например, 15-я строка: «Следила за принтером, как он печатал методичку, потому что он много раз выходил из строя»?

То есть 25 минут – а мы знаем, что 25 минут в день – это полтора месяца в год, – человек стоял и гипнотизировал принтер. С одной стороны, это проявление ответственности: вдруг бумагу начнет зажевывать, тогда нужно срочно ее вытаскивать! Иначе принтер сломается и весь офис останется без возможности что-либо распечатывать. Но, с другой стороны, сколько можно так стоять? Когда я увидел эту запись в УРВ, я спроецировал это на других сотрудников и подумал: ведь у нас постоянно кто-нибудь что-нибудь распечатывает. То есть постоянно кто-то рядом с этим принтером стоит и его гипнотизирует. И если взять самую скромную по московским меркам зарплату офисного работника – 20 000 рублей в месяц, то получается, что руководство компании ежемесячно платит такую сумму за гипнотизирование принтера. Новый принтер стоит как минимум в два раза меньше – 10 тысяч, а то и дешевле. Получается, что покупка нового принтера окупит себя уже через две недели за счет того, что сотрудники перестанут тратить свое время на такой бестолковый продукт, как «стояние у принтера». Ни один из сотрудников не вышел с инициативой покупки нового принтера, и пока мы не начали писать УРВ, эта проблема оставалась незамеченной и нерешенной.

Следующий пример – строка 13: «Искала в интернете программистов, нет подходящих резюме». Расход времени – 26 минут. Как в анекдоте: «Играл в “Поле чудес”, угадал все буквы, но не смог назвать слово». Вот как оценивать такую работу? Пытаться узнать, сколько резюме она успела просмотреть? А смысл? Нас должен интересовать результат работы. Если в течение нескольких дней подряд сотрудница пишет подобные сведения, а результата по-прежнему нет, можно не сомневаться: реально время уходит не на поиск, а совсем на другие вещи.

Таких моментов, как я уже говорил, много. И мелкими они кажутся только на первый взгляд, так как, собравшись вместе, они выливаются в очень существенную потерю эффективности работы подразделения.

Я сознательно привел в рассказе про УРВ небухгалтерский пример, чтобы вы не подумали, что бухгалтеры в данном случае какие-то особенные – они такие же сотрудники, как и во всех остальных отделах.

Задачи, которые решает УРВ

Учет рабочего времени снизу позволяет решить сразу несколько задач, первая из которых – выявить неэффективно расходуемое время.

Помните пример с «разложением по копиям»? Даже если бы сотрудница вместо 1 часа 48 минут написала «полчаса» или даже «17 минут», то есть все соответствовало бы нормативам, нам все равно было бы жалко, что столько времени потрачено впустую. В Excel есть замечательная функция – перед выводом на печать можно установить галочку «Разобрать по копиям», и компьютер сам печатает экземпляры в нужной последовательности страниц. Просто сотрудница не знала о такой возможности, а мы не подозревали, что она делает все вручную, пока не начали вести УРВ.

Этот учет позволяет нам увидеть, какие знания и навыки надо развивать у каждого конкретного бухгалтера. Это касается не только Excel и Word, но и 1С, и других бухгалтерских программ – там тоже существуют большие проблемы с эффективной работой. Также становится понятно, что и где нуждается в дополнительной автоматизации, механизации и разработке технологий работы.

В следующих главах мы подробно поговорим о главных навыках, о том, как их развивать в сотрудниках, а также как совершенствовать инфраструктуру бухгалтерии, обеспечивающую эффективную работу.

УРВ позволяет также увидеть реальную загрузку человека, получить статистику для разработки нормативов, обоснованно повысить зарплату тем, кто достоин, и не делать этого по отношению к тем, кто не заслуживает поощрения.