Полная версия

Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

Но я все же советую вам дочитать эту книгу до конца, чтобы попробовать правильно выстроить взаимоотношения с руководителем. Может быть, его неадекватность вам только кажется?

3.2. Второе свойство продукта – наличие заказчика

Это тоже очень важное свойство. Ведь иногда бухгалтерия делает работу, которая при более пристальном рассмотрении никому, кроме нее, не нужна.

Например, главный бухгалтер ездит в налоговую инспекцию, лично общается с инспекторами, стремясь выстроить отношения, дарит им подарки. Но однажды генеральный спрашивает его: «А где вы были сегодня весь день?» «Я ездила в налоговую инспекцию, с отчетностью», – отвечает главбух. Генеральный не понимает: «А кто вас просил ехать туда лично? Почему мы не можем отправить отчет по почте или через интернет? Или, на крайний случай, послать курьера?» Главный бухгалтер оправдывается: «Но ведь надо же поддерживать личные контакты! Зато у нас все хорошо, нас любят и уважают». Однако руководитель недоволен: «А кто вас просил выстраивать отношения? Разве нам есть что скрывать? Мы чего-то боимся? Пусть приходят с проверками, смотрят. У нас все прозрачно, налоги платим, зарплаты хорошие, белые. Зачем нам тратить время и баловать налоговых инспекторов своим присутствием? Или я чего-то не знаю и у нас в бухгалтерии действительно что-то не так?»

Очень часто главные бухгалтеры действуют от чистого сердца и ждут, что их похвалят, а получается наоборот. Чтобы этого не происходило, нужно сначала согласовывать свои действия с заказчиком. Если вы считаете, что ездить в налоговую действительно полезно, надо сначала убедить в этом генерального директора, то есть того, кто платит вам деньги. В противном случае обижаться на непонимание бессмысленно. Поставьте себя на его место: если ваш сотрудник занимается работой, которую вы считаете бесполезной и ему не поручали, будете ли вы ему благодарны?

Можно, конечно угадать желания заказчика. Например, взять на себя работу с просроченной дебиторской задолженностью и наладить этот процесс. Генеральный директор увидит результаты и будет поражен ими: как здорово все получилось! Он ведь и сам давно хотел навести здесь порядок, да не знал, кому это поручить. Но это риск. Нужно быть готовым к тому, что инициатива окажется наказуемой.

Другой пример – истребование документов от отдела снабжения. Мы их теребим, звоним: «Где документы?» Гендиректор говорит: «Кто вас просил этим заниматься? Я не готов платить за это! Те документы, которые к вам поступают своевременно, принимайте к учету в этом месяце. Принесли в следующем месяце – принимайте в следующем. И не отвлекайте людей от работы!» Пока генеральный не поймет, зачем ему это нужно, он будет недоволен.

Я хорошо понимаю главных бухгалтеров. Это очень ответственные и неравнодушные люди. Но, к сожалению, часто эта ответственность неправильно расходуется. Не нужно никому навязывать свои действия и решения – неблагодарное это дело.

Лучше подойти к генеральному директору и объяснить: есть проблема с документами, которые снабженцы не приносят вам своевременно, в таком-то объеме на такую-то сумму. Из-за этого компания теряет, допустим, 270 тыс. рублей оборотных средств в виде НДС, которые замораживаются в расчетах с бюджетом из месяца в месяц. Если он подтвердит, что такие потери недопустимы, то вы можете смело браться за эту работу. Но может быть и другая реакция: «Да ладно, что нам эти 270 тысяч? У нас оборот 100 миллионов в месяц, а вы тут со своими копейками!» Вы выполнили свой долг, предупредили, обозначили проблему, а решать, важно это или нет, право генерального директора.

Участница одного из семинаров рассказала историю про своего генерального директора. И она вовсе не уникальна. Дело в том, что ее директор – иностранец. Сейчас очень многие зарубежные компании открывают в России свои представительства, да и крупные российские организации любят выписывать топ-менеджеров из заграницы. Так вот, этот директор не понимает, зачем вообще нужна первичка. В его стране нет такого понятия, как «первичный документ», особенно распечатанный и надлежащим образом оформленный. «И что мне с ним делать?» – спросила главный бухгалтер. Да то же самое: объяснять последствия, и обязательно на цифрах. Генеральные директора никакого другого языка, кроме языка цифр, не понимают. Им следует объяснить: мы можем не собирать первичные документы поставщиков, но это приведет к нежелательным последствиям. Либо мы будем переплачивать в бюджет НДС и налог на прибыль в размере 20 млн рублей ежемесячно, либо нарушать законодательство, уменьшая НДС к уплате и налогооблагаемую прибыль без оправдательных документов. Это влечет за собой риск попасть под административное или даже уголовное преследование (в зависимости от масштабов нарушений). Подсчитайте размер штрафа, который начислит налоговая инспекция, и пусть генеральный думает и принимает решение: нужно после ваших комментариев начать активно и качественно собирать «первичку» и тормошить ответственный за нее отдел снабжения или нет.

Приведу еще пример. Хорошо, когда на семинар из одной компании приходят и главный бухгалтер, и генеральный директор – можно попробовать сразу снять все проблемы недопонимания друг друга. В одной из таких компаний обязанность истребования неправильно оформленных документов у поставщиков возложена не на снабженцев, а на бухгалтерию. Я объяснил директору, что он вправе возложить обязанность на то подразделение, на которое считает нужным, но при этом попросил объяснить мотивы его решения. Он ответил: «Для чего нужны документы? Чтобы формировать бухгалтерскую отчетность. Отчетность нужна бухгалтерии – вот пусть она и делает». Я тут же задал вопрос его главбуху: «Вам отчетность нужна?» Она ответила: «Нет». Гендиректор удивился, как же так? Но через некоторое время он понял, что отчетность действительно нужна не бухгалтерии, а компании в целом, а значит, ему как руководителю. Увы, иногда генеральные директора не понимают, казалось бы, элементарных вещей. И не нужно ждать, пока они сами заметят проблему и разберутся, что к чему. Надо подходить, показывать, рассказывать и договариваться о том, кто, что и зачем будет выполнять.

Для любой деятельности бухгалтерии обязательно должен быть заказчик, который понимает, за что платит деньги. Если вы считаете ту или иную работу важной, надо либо убедить в этом генерального директора, либо начать поиски нового, более понятливого руководителя. Можно этого и не делать, но тогда не стоит удивляться маленькой зарплате, отсутствию премий и строжайшему запрету на прием в бухгалтерию дополнительных сотрудников.

3.3. Третье свойство продукта – уровень качества

И, наконец, третье неотъемлемое свойство, которое дополняет и развивает два предыдущих, – у каждого продукта должен быть определенный уровень качества. Это свойство, возможно, даже важнее, чем законченность (измеримость) и наличие заказчика. Сейчас расскажу почему.

На семинарах я всегда обращаю внимание участников на стол, у которого стою. Если присмотреться к нему внимательнее – найдется много изъянов: столешница не совсем ровная, с потертостями, ножки немного пошатываются. Но мне и не нужен идеальный стол. Стоит, не падает – все нормально, можно пользоваться. Уровень его качества меня в принципе удовлетворяет.

Почему я не требую лучшего? Потому что знаю: за более качественный стол надо платить существенно больше. Одно дело – сколотить за пару часов несколько досок и брусков – и все, стол готов. А можно еще три дня потратить на выравнивание ножек, шлифовку столешницы, покрытие не одним, а тремя слоями лака. Или купить итальянскую мебель. Качество – высший класс! Но зачем? Мне ведь нужен стол, чтобы на нем писать, а не на выставках показывать. И поэтому стол, произведенный на подмосковной фабрике, меня вполне устраивает. И особенно нравится его цена, которая в пять раз ниже, чем у его итальянского собрата, сделанного из той же породы дерева.

При этом я знаю, что идеально ровных столов не бывает, как не бывает, например, идеально убранных помещений. Даже в святая святых роддомов – родильной палате – бактерии не уничтожаются полностью. И это несмотря на самую тщательную обработку! Пара-тройка обязательно остается где-нибудь в углу, под потолком. Скажу больше, идеального вообще ничего не бывает. Даже в Парижской палате мер и весов эталон килограмма имеет определенную погрешность.

А самое главное, что идеальное никому и не нужно.

Как это касается бухгалтерии, спросите вы? Бухгалтерии это касается самым непосредственным образом. Возьмите налоговую отчетность. Можете ли вы положа руку на сердце назвать хотя бы один квартал из вашей многолетней практики, в котором налоговая отчетность была идеальной? И чем крупнее компания, чем больше оборотов, документов, проводок, чем разнообразнее ее деятельность, тем отчетность все дальше и дальше отходит от идеала.

При этом главные бухгалтеры, как правило, люди не просто ответственные, а суперответственные. За это качество я их одновременно и очень уважаю, и постоянно ругаю. Ругаю, потому что зачастую они уж слишком неправильно понимают эту ответственность.

Где-то недавно я увидел фразу, которая мне очень понравилась, – «параноидальный перфекционизм». Бухгалтер постоянно стремится делать все лучше и еще лучше, и если бы не было жестких сроков, ни одна декларация так и не была бы сдана под предлогом того, что «нужно в ней еще кое-что подправить…»

Есть хороший старый анекдот про бухгалтерию: если актив с пассивом не сходятся, то либо в активе, либо в пассиве есть ошибка. А если сходятся, то ошибок как минимум две.

А еще есть отличный российский фильм – «ДМБ» (про армейские будни), а в нем – очень философский эпизод. Стоят два солдата летом на краю большого поля, и один другого спрашивает: «Видишь суслика?» – «Нет». – «А он там есть…» Вот так и мы: можем не видеть ошибки в отчетности, но, скорее всего, они там есть. И чем крупнее компания, чем больше оборотов, документов, проводок, тем выше вероятность, что этот «суслик» останется, сколько бы мы его там ни искали.

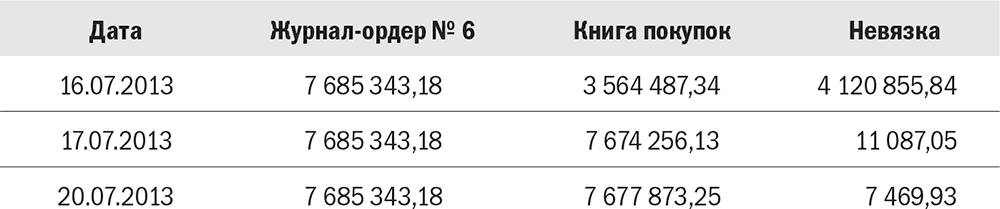

Вот два примера на эту тему. Первый называется «Найти всё до копейки!» (табл. 3.1).

Таблица 3.1 . «Найти всё до копейки»

Возьмем всем известные шестой журнал-ордер и книгу покупок. Суммы по столбцу, в котором показан НДС к зачету, и там и там должны сходиться. Иначе где-то что-то проведено неправильно. Допустим, в информационной системе в течение месяца все сваливалось своим чередом в шестой журнал-ордер и книгу покупок из разных журналов-ордеров, ведомостей, участков и т. д. 16-го числа следующего месяца мы запускаем на формирование эти два отчета и видим, что у нас невязка составляет около 4,12 миллиона рублей. Огромная сумма, начинаем разбираться. Бухгалтер по расчетам с поставщиками за сутки нашел почти всю сумму, так как он знает, где основную сумму искать. Из месяца в месяц один крупный поставщик тянет с документами до последнего. Вот и сейчас не представил один счет-фактуру на 2,5 миллиона. То же самое у нескольких поставщиков помельче. Таким образом, основную сумму несовпадения мы находим очень быстро. К 17-му числу невязка у нас, допустим, остается всего немногим более 11 000 рублей, но что происходит дальше? Правильно, мы продолжаем искать эти 11 тысяч! У нас же есть еще целых три дня! Бухгалтер по расчетам с поставщиками работает сам, напрягает других бухгалтеров со смежных участков, главный бухгалтер переживает и постоянно интересуется, как дела. Три отчетных дня пролетают быстро, и наступает срок сдачи отчетности, заветное 20-е число. Нашли ли мы эту невязку? Кое-что – да, но часть все равно осталась, примерно 7,5 тысячи рублей. Что в этом случае делают бухгалтеры? Самый распространенный способ – оформить в информационной системе какой-нибудь виртуальный документ на эту сумму, чтобы все сошлось копейка в копейку, и можно было распечатать красивую отчетность.

Как вы думаете, если бы генеральный директор узнал, чем занимается его бухгалтерия в период с 17-го по 20-е число, что бы он сказал? Он бы просто ужаснулся. Каков результат нашей работы? Найденный НДС в размере 11 – 7,5 = 3,5 тысячи рублей. А зарплата одного только бухгалтера по расчетам с поставщиками за эти четыре дня выше, чем эта сумма! Если же прибавить сюда рабочее время других бухгалтеров (включая главного), потраченное на решение этой проблемы, то получается совсем безрадостная картина.

Другой пример из этой же серии – «Выбить все документы!» Например, один из наших поставщиков неправильно оформил счет-фактуру. Что-то не так: печать нечеткая, факсимиле вместо подписи и т. д. Документ на сумму 1180 рублей, в том числе НДС 180 рублей. Бухгалтер с окладом 25 тысяч в месяц начинает выбивать правильно оформленный счет-фактуру. На это уходит минимум три часа. Снова начинаем считать. На языке цифр это 426 рублей из зарплаты бухгалтера. То есть он спас 180 рублей, а потратил 426.

Вопрос от гендиректора: «Чем занималась сегодня бухгалтерия?» Ответ: «Мы спасали НДС». «Какой?» – «180 рублей». – «Замечательно. Я плачу 25 тысяч, а они мне 180 рублей спасают…» При этом вероятность проверки этого периода со стороны налоговой – 50 на 50. Вероятность того, что эту ошибку найдут и признают ошибкой, еще меньше – 10 %. Таким образом, итоговая вероятность, что эта ошибка выйдет нам боком, всего 5 %. А убыток в 426 рублей – вполне реальный, стопроцентный.

Уважения от генерального директора при такой работе ждать не приходится. И в данном случае его мнение, что бухгалтерия – это затратное подразделение, абсолютно верное: занимается копейками, а тратит тысячи.

Теперь вы понимаете, почему ваши просьбы об увеличении зарплаты остаются без удовлетворения?

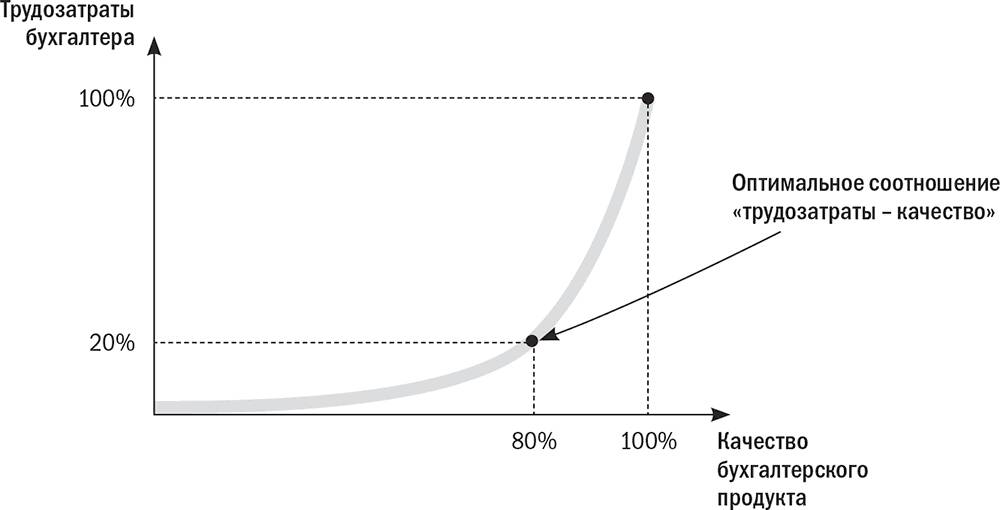

Есть замечательный и очень известный принцип – 80/20. Его еще называют правилом Парето. Одна из его формулировок гласит, что 80 % результата достигается путем приложения всего 20 % трудозатрат. А чтобы добиться оставшихся 20 % результата, придется приложить оставшиеся 80 % трудозатрат (рис. 3.1).

Рис. 3.1. Правило Парето для бухгалтерии (график роста трудозатрат в зависимости от роста качества)

То есть каждый процент улучшения качества (начиная с 81-го и по 100-й) дается нам очень непросто и дорого. При этом существенного улучшения не ощущается. Заказчику просто не нужно избыточное качество продуктов, особенно если за него требуется существенно больше платить.

Кроме того, каждый более-менее опытный генеральный директор знает, что рано или поздно налоговая инспекция придет с проверкой. И придет не просто, а со словами: «Знаете, у нас есть план по доначислению налогов и штрафов в бюджет. Может быть, не будем друг друга долго мучить? Покажите нам сами, где что у вас “плохо лежит”, мы напишем акт, вы заплатите такой-то штраф и мирно разойдемся». Все равно придут и попросят заплатить. И тогда тем более будет жалко времени, потраченного на поиск «копеек».

Что нужно делать в данном случае? Не стоит пытаться найти всё до копейки или выбить все документы. Лучше обязательно заранее договориться с генеральным директором об уровне качества любого продукта, будь то подготовка налоговой отчетности или работа с поставщиками.

Когда посмотришь на правило Парето, начинаешь понимать, насколько важно определение уровня качества продуктов. В подавляющем большинстве случаев директоров вполне удовлетворяет 80 %-ное качество результата. Им не нужен перфекционизм, а нужно, чтобы все было примерно правильно. В приведенном выше примере «Найти всё до копейки!» из 7 миллионов невязка в 11 тысяч рублей является абсолютно приемлемой, и на этом работу по поиску ошибок нужно было прекратить. Таким образом экономится огромное количество времени и сил. Плюс-минус 11 тысяч, но зато книгу покупок мы сделаем за 20 % времени и сэкономим оставшиеся 80 % на более важные с точки зрения заказчика дела. Даже если потом придется заплатить доначисленные налоги за найденные ошибки, с точки зрения генерального директора это выгоднее, чем выкинутая на ветер заработная плата.

По остальным налогам тоже следует договориться, сколько генеральный директор считает возможным платить. Например, по его мнению, налога на прибыль мы можем платить не более 200 тысяч рублей в месяц. Вы получаете руководство к действию, формируете отчетность. Если при первой верстке выходит меньше – замечательно! Можно на этом остановиться и нести декларацию на подпись. Не стоит дальше оптимизировать – этого все равно никто не оценит. Если сумма больше, то надо разбираться, где удастся снизить налог легальными способами. Не буду говорить какими, вы их и сами лучше меня знаете.

Может быть и другой вариант. В одной очень крупной компании существует правило: «Ни копейки врагу», то есть ни с кем никаких договоренностей мы заключать не будем. Пусть ищут ошибки, доказывают, обращаются в суд. Мы тоже будем доказывать, оспаривать в суде, бороться до конца. Иными словами, генеральный директор этой компании осознанно говорит своим бухгалтерам: «Отчетность – стопроцентная». Он готов переплачивать бухгалтерии, содержать дорогостоящих аудиторов и юристов. Почему? А просто чтобы не создавать прецедент. Холдинг крупный, у всех на виду. «Сейчас мы договоримся на 30 миллионов рублей доначисленных налогов, а в следующем квартале они запросят уже 100 миллионов. А потом 500. Как проще выполнить план – проверить одну крупную компанию или 100 небольших? Поэтому все должно быть четко», – таков вердикт генерального.

Такая позиция тоже имеет право на существование, но в любом случае она должна исходить от заказчика (директора), а не от главного бухгалтера, который сначала ставит задачу сам себе, а потом удивляется, почему его работу не ценят.

Очень важно обговорить с заказчиком уровень качества. Одно дело – составить отчетность с точностью «плюс-минус миллион», другое дело – с точностью до копейки. И в том и в другом случае продукт один и тот же – налоговая отчетность. Но трудоемкость изготовления отличается на порядок. И оплата тоже должна быть разной. Если мы хотим получать зарплату в соответствии со своими трудозатратами, нужно очень четко понимать, продукты какого уровня качества ждет от нас генеральный директор.

3.4. Текущие и инвестиционные продукты бухгалтерии

От общих свойств пора переходить к тому, какие именно продукты производит бухгалтерия в процессе своей деятельности.

Продукты бухгалтерии делятся, с одной стороны, на внешние и внутренние, а с другой – на текущие и инвестиционные.

Внешние продукты главный бухгалтер выдает генеральному директору (например, отчетность), а внутренние распределяет по своим сотрудникам (например, бухгалтерские проводки).

Текущие – те, которые мы делаем изо дня в день, из месяца в месяц, из квартала в квартал, из года в год. Это стандартные, повторяющиеся с определенной периодичностью продукты (например, обработка документов поставщиков).

К инвестиционным относятся продукты, изготовление которых способствует повышению эффективности текущей работы бухгалтерии. Например, написание инструкций на рабочие места, создание технического задания на доработку информационной системы (например, настройку автоматизированного формирования отчетности), отслеживание изменений в законодательстве, совершенствование бизнес-процессов и документооборота, создание типовых документов (например, договоров) и т. д.

И за те и за другие платит генеральный директор (то есть заказчик). За текущие продукты он готов платить, потому что это нужно для нормального функционирования компании, а за инвестиционные – в надежде, что в результате их изготовления в будущем придется меньше платить за текущие.

При этом независимо от того, текущий это продукт или инвестиционный, он должен быть измеримым, то есть иметь единицу измерения.

Какие еще примеры текущих продуктов можно привести?

Это, например, проводки бухгалтерского, налогового, управленческого учета, выполняемые вручную. Мне часто не верят, считая, что нигде такого уже нет. Есть информационная система, в которую вносится документ, а на его основании автоматически делается проводка. Да, в большинстве компаний так оно и есть. Но выполняя проекты по построению эффективных бухгалтерий, я много езжу по стране и до сих пор встречаю случаи ведения основных средств в MS Excel. В одной крупной компании главный бухгалтер, у которой в подчинении было 17 сотрудников, никому не доверяла проводки по 90-м счетам. И собственноручно выводила их в бумажном гроссбухе.

Так что если этот продукт существует, его нужно учитывать. Ручные проводки считаются по количеству штук за определенный период.

Другой пример – внесение документов в информационную систему. Здесь единица измерения не так однозначна, как у проводок. Подсчет может вестись либо по количеству документов, либо строк или ячеек. Почему так получается? Потому что документ документу – рознь.

Если взять платежное поручение, то количество ячеек для заполнения в каждой платежке одинаково. А в накладной, где есть стандартная шапка и табличная часть, число строк бывает различным. Накладная может быть с одной строчкой, а может и с двадцатью. Разный уровень трудоемкости. В одной компании я видел накладную на шести страницах. И если мы знаем, что вчера бухгалтер ввел 25 платежек, а сегодня – 50, то можно с полной уверенностью утверждать: сегодня он выполнил в два раза больший объем работы, чем вчера. По накладным же мы такого сказать не можем. Вчера он вбил 10, а сегодня – 20 накладных. Но это вовсе не значит, что сегодня он работал больше. Может, вчера одна из накладных занимала шесть страниц, а сегодня все 20 были очень простыми. Поэтому продукт «Ввод накладных» нужно разбить на два: «Ввод шапки накладной» и «Ввод табличной части накладной».

Иногда мне говорят: посчитать количество документов – еще куда ни шло. Но детализировать дальше, до уровня строк и ячеек, – слишком тяжело. Что я могу на это ответить? Если мы хотим оценить работу бухгалтера точно, а не «плюс-минус километр», разбивать придется. Иначе мы просто не получим реальную трудоемкость. С другой стороны, во многих компаниях существуют работающие информационные системы, которые по большому счету построены на одних и тех же принципах. Каждая из них формирует свою базу данных, где фиксируется в том числе и информация о документах, строках и ячейках. И если программист в вашей компании толковый и не ленивый, он сделает вам такой отчет за один день, а то и быстрее.

К текущим продуктам относится также заполнение отчетных форм, если оно производится вручную. Измеряется отчетность в штуках или комплектах.

Истребование документов у контрагентов – еще один текущий продукт – измеряется в квалифицированных действиях, то есть в количестве операций. Например, учитывается, сколько звонков контрагентам делает бухгалтер за месяц. Думаю, вы согласитесь, что любой главный бухгалтер знает, сколько у него проблемных контрагентов и то, сколько времени потребуется для работы с каждым из них. Главное здесь – не доводить расчеты до абсурда. Для таких продуктов важен порядок цифр, поэтому не стоит тратить огромное количество времени на учет с точностью до минуты.

Следующий пример текущего продукта – пополнение архива. Его надо разбить на более мелкие продукты, так как все документы следует сначала разложить по пачкам, затем переплести и, наконец, отнести в архив.

По пачкам бухгалтер раскладывает документы, как правило, в процессе их текущей обработки, поэтому время на эту процедуру включается в продукт «Ввод документов в информационную систему». Раз в неделю (или раз в месяц – в зависимости от объема документооборота) бухгалтер берет в руки свой самый любимый после калькулятора инструмент – дрель – и делает дырки в пачках документов. Затем переплетает их бечевкой. Единица измерения – переплетенная пачка. Передача в архив измеряется в минутах.

Один генеральный директор мне как-то сказал: «А почему вы говорите, что нет заведомо несвойственных функций и главному бухгалтеру можно поручить всё? Может, бухгалтерам еще и грузчиками быть?» Он даже представить себе не мог, как был близок к истине! Я рассказал ему историю из жизни одного предприятия. Там сотрудницы бухгалтерии – хрупкие девушки – время от времени берут в каждую руку по перевязанной стопке пачек, спускаются пешком с четвертого этажа, выходят из здания, перебегают через оживленную дорогу, добираются до другого здания и снова без лифта – на пятый этаж, в архив. Самые настоящие грузчики.

Можно, конечно, попробовать отказаться от этой функции, но на месте главного бухгалтера я бы ее оставил. Это же отличная возможность отдохнуть, переключиться с умственного, сидячего труда на физический! Более того, я использовал бы это как мотивирующий фактор. В других компаниях бухгалтеры, чтобы поддерживать себя в хорошей физической форме, вынуждены платить за абонементы в тренажерный зал, а тут фитнес не просто бесплатный, а даже более того – оплачиваемый, так как входит в перечень согласованных с генеральным директором продуктов. Главное, чтобы нагрузка была не по 10 кг на руку, а по три-четыре. Лучше сбегать два раза, чем перенапрячь организм.