Полная версия

Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

Иногда главный бухгалтер проводит много времени в приемной генерального директора в ожидании подписи. Это тоже продукт, который нужно считать. Единица измерения здесь – время, часы.

И так далее – перечень текущих продуктов очень обширен. И первое, что нужно сделать, чтобы повысить эффективность работы бухгалтерии, это составить список продуктов, которые она производит. В каждой компании он будет своим, уникальным. В него войдут как типовые продукты (например, обработка первичных документов), так и специфические (например, сбор денег на подарки сотрудникам по случаю дня рождения).

Главное здесь – не обманывать самих себя, никого не стесняться и заносить в список все, даже самые нелепые продукты. Если на их изготовление расходуется время, они должны быть учтены. А уже следующим шагом должен стать анализ этого списка.

В результате анализа все продукты распределятся по трем группам. Первая группа – те продукты, от которых вы сами готовы отказаться ввиду их бесполезности. Вторая – те, что вызывают у вас сомнения и требуют согласования с генеральным директором, и, наконец, третья – те, которые явно должны остаться в списке как основные.

Пример бесполезного продукта – поездки в банк с чековой книжкой. Одно оформление чека отнимает массу времени, а еще дорога, очередь в кассу! Вместо этого можно оформить корпоративную пластиковую карту, куда перечислять по мере необходимости через «Банк-Клиент» деньги с расчетного счета и снимать их в любом банкомате в любое время дня и ночи.

Пример продукта, в котором вы можете сомневаться, – стоит ли терять время, проводимое в приемной в ожидании генерального директора. Сомневаетесь – спросите у генерального. Он даже может и не догадываться, сколько времени вы на этом теряете. В результате он, возможно, скажет: «Ты зачем сама приходишь? Присылай заместителя». Другой вариант – договориться о фиксированном времени подписания документов. Например, по утрам с 8:00 до 8:30 – время вашего общения с генеральным директором, на которое никто другой не имеет права посягнуть. Третий вариант – оформить доверенность на подписание определенного типа документов, например на имя заместителя директора, которого застать на месте гораздо проще, и т. д.

Вполне возможно, генеральный директор скажет: «Сиди и жди, ничего страшного». То есть не исключено, что этот продукт останется таким, как есть, но по крайней мере директор перестанет удивленно спрашивать, чем занимается его главный бухгалтер и на что тратит свое время.

После того как вы согласуете с генеральным директором перечень продуктов, надо обязательно договориться с ним об уровне их качества. Без этого полного взаимопонимания не получится.

Возьмем, к примеру, контроль дебиторской задолженности. Какой критерий качества у этого продукта? Правильно, уровень этой задолженности. Чем он ниже на отчетную дату, тем выше качество вашей работы. А чем выше качество – тем выше трудоемкость. Одно дело – поддерживать уровень не выше 1 миллиона рублей при обороте 10 миллионов, другое – не выше 100 тысяч при том же обороте в 10 миллионов рублей.

Вспомним принцип Парето – трудоемкость второго варианта может оказаться на порядок выше, чем первого. По вашим расчетам, на поддержание первого уровня бухгалтеру нужно тратить в среднем два часа в день, а второго уровня – все восемь. То есть придется нанимать отдельного человека, который только этим и будет заниматься. Соответственно и расходы на содержание бухгалтерии вырастут пропорционально. Генеральный директор должен выбрать оптимальное соотношение дебиторки и расходов на бухгалтерию, определить те самые 80 % результата при 20 % трудозатрат. А главный бухгалтер должен подготовить ему для принятия решения соответствующие расчеты.

Теперь представьте, что произойдет, если этого не сделать. То есть, получив в перечень продуктов бухгалтерии функцию контроля дебиторской задолженности, не договориться об уровне качества. Главный бухгалтер окажется в состоянии постоянного стресса, так как будет стремиться свести дебиторку в ноль, что сделать практически невозможно. И стрессовое состояние главного бухгалтера будет вполне объяснимо, ведь в любой момент генеральный директор может придраться к любой цифре на 62-м счете, обвинив бухгалтерию в бездействии. Безрадостная картина, которая, к сожалению, сейчас очень распространена.

Не ждите, что генеральный директор будет по собственной инициативе разбираться в ваших проблемах. У него другие задачи – вести компанию вперед, а не оглядываться постоянно назад. Он просто физически не в состоянии замечать проблемы всех своих подчиненных. Генеральный директор может решить эти проблемы, но только после того, как вы подготовите для него аргументы на языке цифр и предложите варианты решения.

И в первую очередь это касается перечня возложенных на бухгалтерию функций, их критериев оценки и уровня качества.

Разберитесь в них, согласуйте все с руководителем, и жить (в смысле работать) станет намного проще. Не откладывайте это в долгий ящик, вы должны очень четко понимать, куда уходит ваше собственное время, а также время ваших сотрудников.

Глава 4. Как главному бухгалтеру побороть постоянную нехватку времени

Что является самым ценным активом, которым обладает главный бухгалтер? Распространено мнение, что это коллектив бухгалтерии, который он создал. Да, хороший коллектив – это немало, но как быть, если на качественное управление своими сотрудниками у главного бухгалтера постоянно не хватает времени?

Главный бухгалтер приходит на работу, как правило, раньше официального начала рабочего дня, а уходит гораздо позже его окончания. И при этом все равно ничего не успевает! Рабочий день пролетает как одно мгновение, даже пообедать некогда. И надежда на то, что можно выйти на работу в выходные и все успеть, не оправдывается. А вместо чувства удовлетворенности накапливаются усталость и стрессы.

Поэтому самый ценный актив – это рабочее время, и от того, насколько рационально главный бухгалтер его использует, зависит не только его личная продуктивность, но и эффективность работы всей бухгалтерии.

О том, как успевать делать все, что нужно, подчинить себе время и не тратить его впустую, поговорим в этой главе.

4.1. Почему необходимо регулярно проводить инвентаризацию рабочего времени бухгалтерии и как правильно это делать

Чтобы разобраться, на производство каких продуктов расходуется время главного бухгалтера и каждого сотрудника бухгалтерии, нужно провести инвентаризацию рабочего времени. А впоследствии делать это регулярно.

Известно, что со временем любой шкаф заполняется всяким хламом настолько, что хорошие вещи уже некуда класть. Так же и время засоряется неправильными делами настолько, что на нужные дела его не остается. Что мы делаем со шкафом? Инвентаризируем раз в год, выкидываем хлам, и место освобождается. Время тоже нуждается в ежегодной инвентаризации.

Существует два подхода к такой инвентаризации: стратегический (сверху) и тактический (снизу).

Стратегический подход предназначен для руководителей (главных бухгалтеров и их заместителей), так как они мыслят системно, стратегически и могут эффективно взглянуть на ситуацию с высоты птичьего полета.

Для рядовых бухгалтеров существует тактический уровень: подробно и ежедневно описывать, чем они занимаются. Иначе не получится, так как, с одной стороны, они сами не могут посмотреть на себя сверху, а с другой – главный бухгалтер не имеет возможности уловить все детали и тонкости работы каждого сотрудника.

Несмотря на существенную разницу этих двух подходов, каждый из них позволяет найти огромное количество резервов времени.

«Итак, с чего же начинать инвентаризацию?» – может спросить главный бухгалтер. Лучше всего с себя. Во-первых, час его труда – самый дорогостоящий в бухгалтерии, а значит, эффект от такой работы будет выше. А во-вторых – и это даже важнее – освободив свое время от ненужных дел, главный бухгалтер получает возможность потратить его на своих сотрудников, помочь им повысить, в свою очередь, и их эффективность работы.

4.2. Взгляд сверху – инвентаризация работы главного бухгалтера

Вы, наверное, не раз вечерами ловили себя на мысли, что рабочее время постоянно стремительно пролетает. Казалось бы, только что пришли утром на работу, а уже не за горами конец рабочего дня. И самое главное, что даже вспомнить особенно нечего. Целый день какая-то суета, беготня, без дела не сидели, а удовольствия от работы нет, так как результат не чувствуется.

И что в итоге? Главный бухгалтер, чтобы уйти домой с чувством морального удовлетворения, допоздна задерживается в офисе. В 18:00, когда все сотрудники уже разошлись, он вздыхает с облегчением: «Наконец-то можно спокойно поработать». И ежедневно до 8–9 вечера разгребает накопившиеся дела. И это уже даже авралом не считается – так, обычное дело.

Как же разобраться, куда уходит наше время?

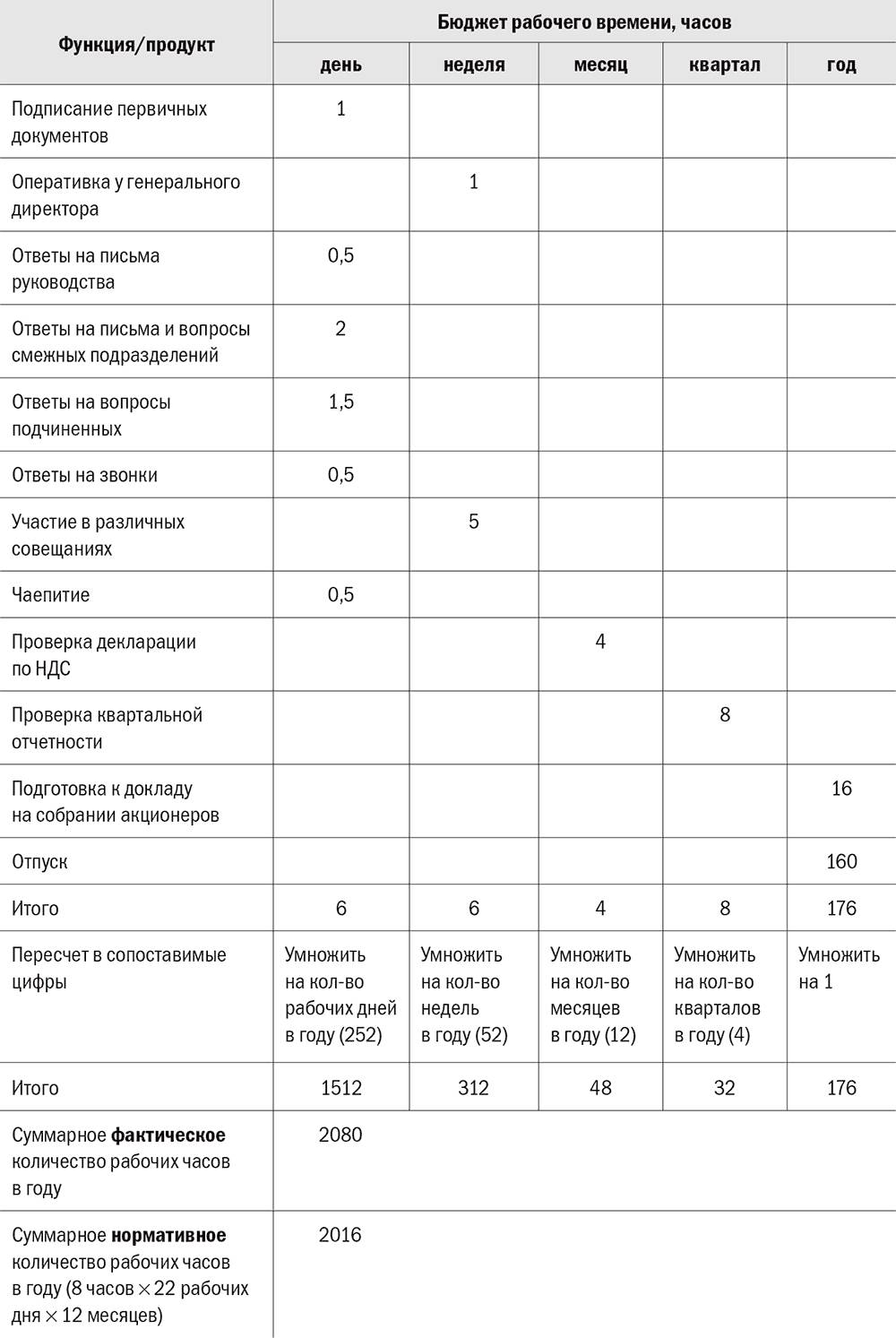

В табл. 4.1 приведен расчет годового бюджета рабочего времени главного бухгалтера. Эта таблица позволяет выделить повторяющиеся с определенной периодичностью работы и посчитать затрачиваемое на них время. Разумеется, все приведенные в ней цифры приблизительные, но такая погрешность вполне допустима, так как это взгляд сверху. В данном случае нам нужна не точность до минуты, а понимание ситуации в целом.

Таблица 4.1.

Годовой бюджет рабочего времени главного бухгалтера (условный пример)

Итак, мы должны выделить основные ежедневные, еженедельные, ежемесячные, ежеквартальные и ежегодные дела, поместив их в соответствующие столбцы.

Например, мы уверены (так как это повторяется изо дня в день в течение нескольких лет), что на подписание первичных документов уходит примерно час в день. Еженедельную оперативку у генерального директора, которая отнимает 1,5 часа рабочего времени, помещаем в графу «неделя». Ежемесячную проверку декларации по НДС, на которую расходуется полдня, показываем в графе «месяц» и т. д.

После того как все задачи в таблице записаны, подсчитываем количество часов каждого столбца, а затем приводим все эти цифры в сопоставимый вид. 6,5 часа ежедневных задач умножаем на 252 рабочих дня, 1,5 часа еженедельных – на 52 недели и т. д. Затем складываем все полученные числа и получаем годовой фактический бюджет рабочего времени, который нужно сравнить с нормативным бюджетом.

Нормативный годовой бюджет равен 2016 часам (252 рабочих дня, умноженных на 8 часов). И в этом примере фактический бюджет не выходит за рамки нормативного. Но, как вы уже, наверное, поняли, этот пример условный, ненастоящий. В реальности фактическая величина, которую насчитывают главные бухгалтеры по своей загрузке, составляет 2500, 3000, а иногда и 3500 часов. Отсюда и двенадцатичасовой рабочий день, и рабочие субботы, и не использованный за последние несколько лет отпуск…

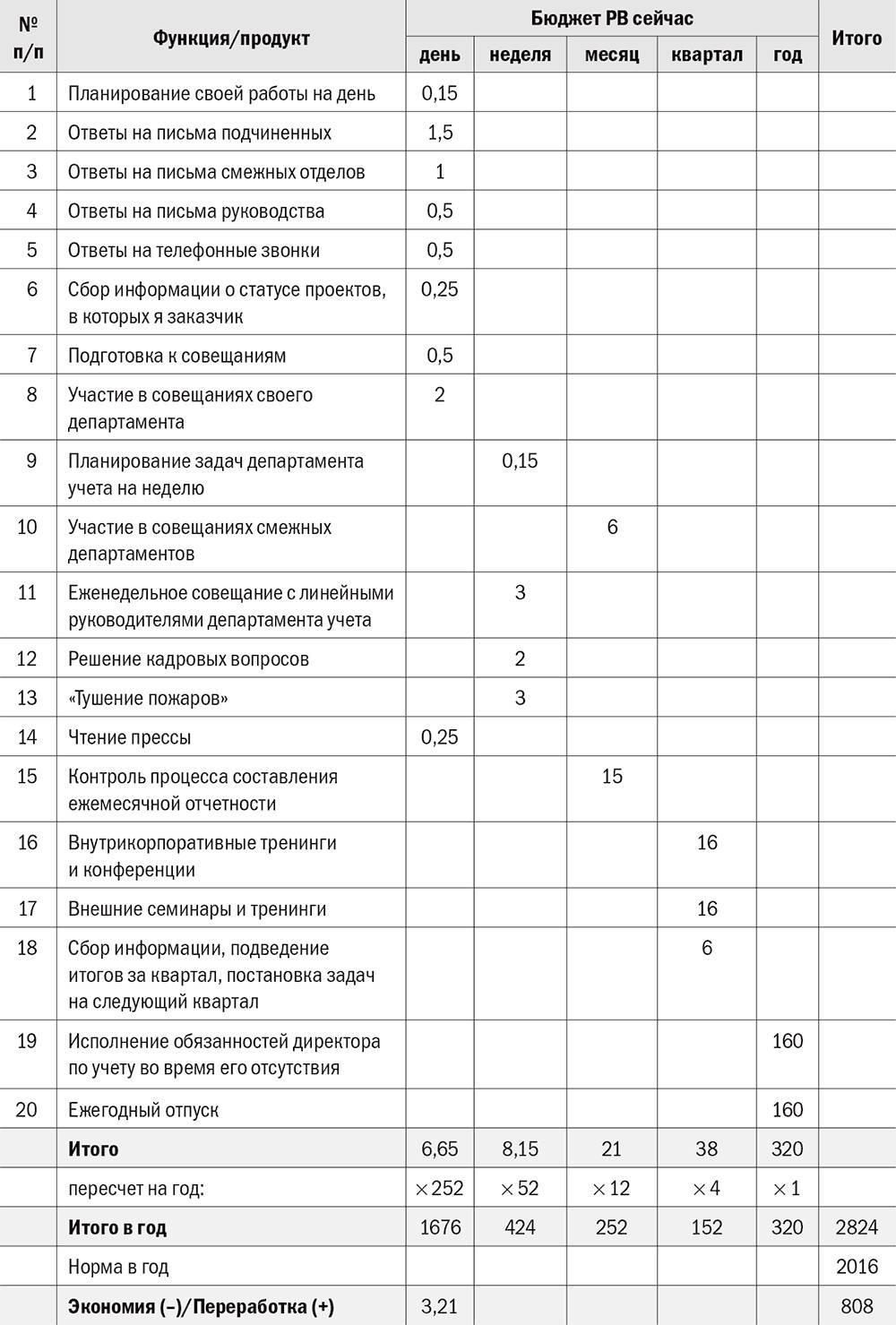

В табл. 4.2 приведены реальные данные, предоставленные одной из главных бухгалтеров – участницей семинара. Эта женщина приехала в Москву из другого региона и в гостинице между первым и вторым днями семинара составила бюджет своего рабочего времени.

Таблица 4.2.

Бюджет рабочего времени (РВ) главного бухгалтера (как есть)

Казалось бы, она в течение двух часов просто записывала то, как работала уже не первый год. Но результаты ее поразили.

Судите сами: полтора часа в день – ответы на письма подчиненных, час – на письма смежных отделов, еще полчаса – на письма руководства. Итого три часа ежедневной переписки. И это еще не всё! Полчаса в день – ответы на звонки. Подготовка к совещаниям – еще полчаса, а участие в совещаниях – ежедневно по два часа! Но есть еще и еженедельные совещания с линейными руководителями департамента – по три часа в неделю, и участие в совещаниях смежных департаментов – еще шесть часов в месяц.

Казалось бы, что тут такого? Ценность формы годового бюджета в том, что она позволяет по-другому посмотреть на затраты времени. Умножьте хотя бы один час на 252 рабочих дня. И вы получите 32 полных рабочих дня, или примерно полтора месяца в год. Полтора месяца! То есть ответы на письма, отнимающие по три часа в день, занимают целых четыре с половиной месяца! Пока мы не почувствуем, что такое один час в день, нам никогда не будет хватать времени.

Представьте, что вы получаете зарплату ежедневно. Для этого мысленно разделите свою месячную зарплату на 22 рабочих дня. Эти деньги начинают выглядеть совсем по-другому, правда? Получая зарплату каждый день, сложно сделать какие-либо накопления, так как велик соблазн сразу потратить все деньги. Такая небольшая сумма не воспринимается всерьез и буквально утекает сквозь пальцы.

Так же и со временем. Главные бухгалтеры часто сетуют, что не могут вырваться в отпуск даже на две недели. А что такое две недели? Это всего 20 минут в день. Только представьте – стоит перестать делать бесполезные дела в течение 20 минут в день, и можно будет спокойно отправиться в двухнедельный отпуск, успевая при этом делать все то, что и раньше.

А в день бестолково расходуется гораздо больше, чем 20 минут. Именно бестолково, а не бесполезно. Вроде без дела не сидим, но эффективность работы оставляет желать лучшего.

Отдельного внимания заслуживают получившиеся итоги. При нормативе в 2016 часов этот главный бухгалтер трудится 2824 часа. Если разницу в 808 часов разделить на 252 рабочих дня, то получится, что каждый его рабочий день увеличен на 3,21 часа. То есть длится не 8 часов, а свыше 11. Это работа на износ, нужно обязательно и как можно быстрее начинать исправлять сложившуюся ситуацию.

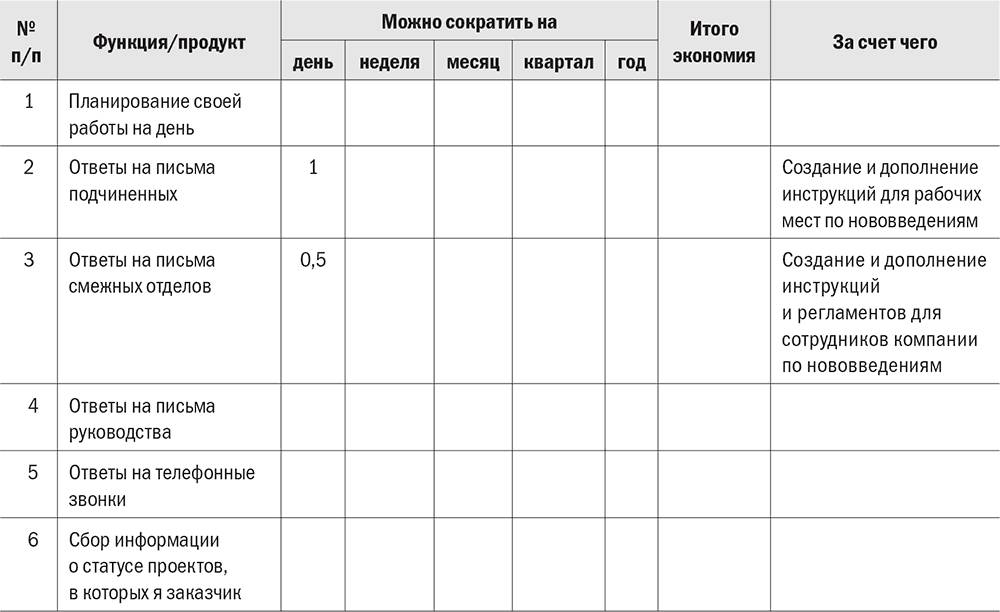

Участница семинара пошла дальше. Она не просто зафиксировала текущее положение, а еще за полчаса прикинула, что нужно сделать прежде всего (табл. 4.3).

Таблица 4.3. (продолжение таблицы 4.2) . Бюджет рабочего времени главного бухгалтера (оптимизация)

Первое: сократить на час в день время на переписку с сотрудниками и на полчаса в день – со смежными отделами. Это позволит сэкономить примерно 45 рабочих дней в году. Что здесь имеется в виду? Представьте, что 50 человек в компании время от времени ездят в командировки. И каждый по возвращении письменно или по телефону интересуется, как ему правильно оформить авансовый отчет. И подобных вопросов множество. Мало того что разные люди задают одинаковый вопрос, так еще один и тот же человек может спрашивать об одном и том же по нескольку раз. Ездит, например, руководитель отдела рекламы в командировки через каждые три месяца и каждый раз забывает, как нужно отчитываться. Так никакого времени не хватит. Надо один раз не полениться и написать рабочие инструкции. В них должны быть зафиксированы ответы на наиболее часто задаваемые вопросы. Полностью исключить потери времени на ответы нельзя, так как всего не предусмотришь, но существенно снизить эти потери – получится. Начните с малого – зафиксируйте ответ на один (наиболее часто задаваемый) вопрос и выложите на общедоступный сервер, потом – на второй и т. д. Затем приучите всех пользоваться этими инструкциями, а не звонить или писать в бухгалтерию. Главное, ответы должны быть написаны простым, понятным языком, чтобы они не вызывали у сотрудников компании новых, уточняющих вопросов. Самая лучшая инструкция та, где мало слов и много картинок. Например, приведены примеры заполнения авансового отчета: 1) о командировке, 2) о приобретении товарно-материальных ценностей.

Первое время, конечно, звонков будет по-прежнему много. Но если вы останетесь непреклонны и перестанете всех жалеть, постепенно люди привыкнут к новым правилам и время высвободится. Конечно, если позвонит генеральный или финансовый директор, то вы не сможете им не ответить. Но таких VIP-сотрудников, с одной стороны, не так уж много, а с другой – чаще всего у них подобными вопросами занимаются секретари, которых при желании тоже можно отослать к инструкции.

Второе: сократить еженедельные совещания с линейными руководителями на полтора часа. За счет чего? За счет составления плана совещания с четким регламентом и контролем над ним. Часто бывает, что люди приходят и говорят ни о чем. Положено раз в неделю собираться – вот все и собираются. Или вместо того, чтобы за три часа обсудить три вопроса, все время уходит на решение одного, причем безрезультатно. Или, собравшись по поводу одних проблем, перескакивают на рассмотрение других, превращая совещание в балаган. Надо заранее составлять реальный план встречи. Если в повестке дня есть сложный вопрос, то нужно заниматься только им и обязательно принять по нему решение, прежде чем разойтись. Для этого должен быть человек, который строго поддерживает порядок ведения совещания.

Также есть совещания, в которых главному бухгалтеру участвовать ну очень не хочется. Потому что ничего полезного там он не почерпнет. Например, для чего ему присутствовать на оперативке производственных служб, где главный энергетик и главный механик будут в очередной раз выяснять, какой именно мощности нужно построить насосную станцию.

Лучше постараться отказаться от участия в таких совещаниях, а если не получается, делегировать эту функцию своему заместителю. Да, он потратит время, но это все равно будет меньший вред для бухгалтерии, чем потерянное время главбуха.

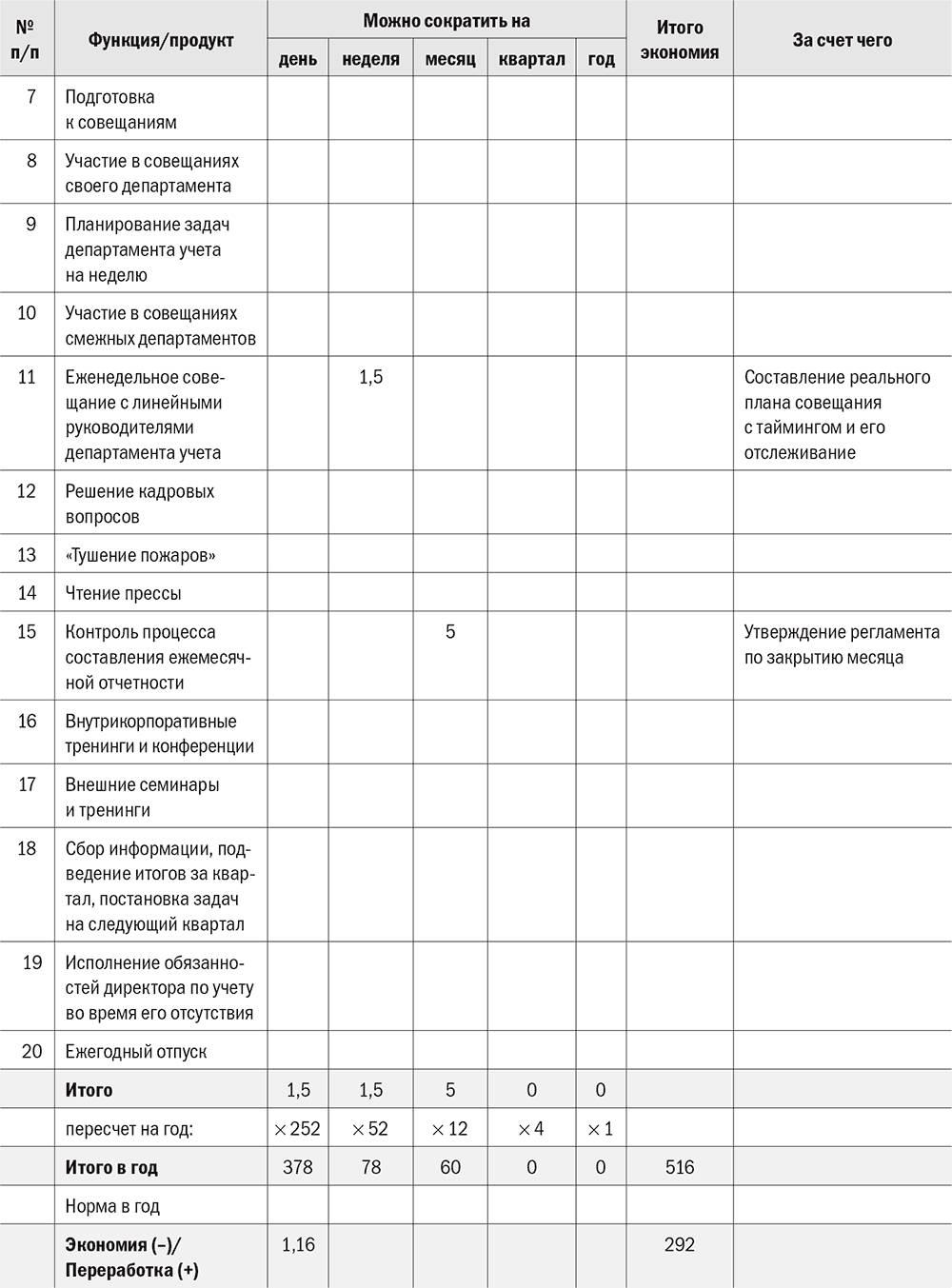

Затем участница нашего семинара подсчитала, что на пять часов в месяц можно сократить контроль процесса составления отчетности. Этого можно добиться за счет утверждения регламента по закрытию месяца. Нужно также по возможности автоматизировать процесс, минимизировав человеческий фактор. Одно дело – ваять отчетность в Excel, и совсем другое – получать готовую отчетность из информационной системы. Контролировать регламентированный и автоматизированный процесс гораздо проще и быстрее.

Таким образом, если посчитать все сэкономленные часы, то получится, что рабочее время можно сократить на 516 часов. Осталась переработка в объеме 292 часов, но это уже (в пересчете на день) не 3,21 часа, а лишь чуть больше часа. Безусловно, все намеченное еще придется реализовывать, но бюджет продемонстрировал нам по крайней мере две вещи: то, что дальше так жить нельзя, и то, в каком направлении двигаться.

Нужно просто начать относиться к своему времени очень бережно. Каждый раз, когда кто-то из коллег захочет занять вас на пять минут ненужным разговором, вы должны помнить: в расчете на год это два с половиной рабочих дня вашей жизни, потраченных на работе зря.

4.3. «Убийцы» рабочего времени главного бухгалтера и методы борьбы с ними

Работа, которая нами не контролируется, как газ: занимает все свободное пространство. Если дать слабину и позволить себе работать больше положенных восьми часов в день – всегда найдется, чем заняться. Разрешили себе задержаться на час – будете работать на час дольше. Разрешили задержаться на три часа – задержитесь на три. Морально смирились с выходом в субботу – выйдете и будете работать в субботу до позднего вечера. А дел не убавляется, даже больше с каждым месяцем становится.

И при этом, как я уже говорил, нет удовлетворенности от результата. И в отпуск не то чтобы некогда сходить, а как-то неловко: «Работы много, ничего не успеваю – как я пойду?» Но это путь в никуда, ведь в сутках всего 24 часа, и 25-й час уже никак не появится, как бы мы этого ни хотели. Да и здоровье с таким графиком подрывается очень быстро. А про проблемы в семье даже и говорить не стоит.

Поэтому единственный правильный путь – не растягивать рабочее время до бесконечности, а сокращать объем работы, который мы на себя взваливаем. Прежде всего речь идет о сокращении абсолютно бесполезной работы, а также той, которая не соответствует уровню главного бухгалтера и которая должна быть делегирована.

А в отпуск ходить надо обязательно. Что представляет собой человек на второй год работы без отпуска? Это уже неполноценный работник с точки зрения эффективности труда. Главный бухгалтер думает: «Не пойду в отпуск, но зато сэкономлю эти две недели и все успею». Не надо себя обманывать – все равно ничего не успеете, но при этом будете работать все менее и менее эффективно. Чем дальше, тем больше у вас будут накапливаться депрессия и синдром усталости. В сентябре еще не так остро чувствуется, что в августе в отпуск не сходил, а вот в январе-феврале так накроет, что мало не покажется. Так что лучше отдохнуть нормально, а потом с новыми силами – на работу. Отдохнувший человек сделает за два года гораздо больше, чем не отдохнувший, с накопившейся хронической усталостью.

Чтобы получить возможность пойти в отпуск, нужно просто изменить к нему свое отношение. Воспринимайте отпуск не как что-то необязательное, роскошь, от которой можно отказаться, а, наоборот, как нечто незыблемое и самое необходимое. Заранее, в январе, настройтесь сами и настройте всех остальных: «Что бы ни случилось, в августе я пойду в отпуск». Вернувшись, вы убедитесь: ничего непоправимого в ваше отсутствие не произошло, мир не рухнул. Как все работали, так и продолжают работать. А вы при этом полны сил и готовы к новым трудовым свершениям.

Что же мешает нам с чистой совестью отдохнуть пару недель? Что вызывает ту самую постоянную неудовлетворенность результатом своей работы? Главная причина – «убийцы» рабочего времени. Их огромное количество, и если за ними не следить, то они размножаются, как сорняки на плодородной почве. При этом реальные плоды нашего труда как ростки культурного растения – они настолько хиленькие из-за обилия этих сорняков, что их даже и не видно со стороны.

Чтобы найти время на нужные дела, нет другого варианта, кроме как выявлять «убийц» рабочего времени и, не побоюсь этого слова, нещадно с ними бороться.

О первых двух «убийцах» мы уже поговорили – это ответы на звонки или письма, а также неконтролируемые совещания. Ниже приводится еще несколько примеров.

Подписание документов

Один генеральный директор рассказывал мне: когда подписание документов занимало полчаса в день, он делал это добросовестно. Но компания росла, на подписание стало уходить уже около часа. Директор все равно продолжал подписывать. Когда же эта процедура начала отнимать больше часа, он взмолился: «Ребята, давайте что-то делать. Я так больше не могу. Это просто невозможно!» И стали где-то использовать факсимильную подпись, а где-то оформили доверенности на его заместителей. А если бы он не поднял этот вопрос, количество документов на подпись продолжало бы расти.

Главный бухгалтер спросила у собравшихся на семинаре: «Коллеги, скажите, пожалуйста, я действительно сама должна подписывать счета на оплату?» Все посмотрели на нее удивленно и ответили: «Конечно же, нет!» А она ежедневно тратила на это кучу времени, так как каждый день ей приносили на подпись большую коробку с этими счетами.

Безусловно, полностью избавиться от подписания документов не получится. Но снизить их количество можно и даже нужно. Например, вы не хотите полностью упускать контроль над расходными кассовыми ордерами. Издайте распоряжение, что РКО на сумму, например, менее 1000 рублей подписывает ваш заместитель, а свыше 1000 рублей – только вы. Таким образом вы и контроль над крупными суммами сохраните, и всю мелочовку делегируете. И тогда, например, из 300 расходников, которые раньше вы ежемесячно подписывали, 250 перейдут на уровень ниже и только 50 останутся у вас. А расходы времени на подписание сократятся в шесть раз.

Работа вместо сотрудников

О, это мой самый любимый пункт! Когда руководитель работает вместо своих подчиненных, они с такой благодарностью это воспринимают! Главный бухгалтер, устав по нескольку раз повторять одно и то же, говорит: «Лучше мне самой сделать, чем тебе объяснять. Потом еще перепроверять за тобой…» Бухгалтер отвечает: «Да-да, вы лучше сделаете, профессиональнее!» И ножки свесил, так как знает, что зарплату свою все равно получит, а ответственности – меньше. И при первом удобном случае подкидывает руководителю новую работу, вновь прикинувшись сирым и убогим.

Выход очевиден: каждый должен делать свою работу сам. Как бы ни было тяжело первое время – не давайте себе слабину, учите, показывайте, делегируйте. Потом, когда скинете с себя рутину, станет легче. Кстати, делегирование – это очень хорошая проверка для сотрудников. Сразу видно, кто не хочет работать. Ни в коем случае не жалейте таких – ищите замену как можно скорее, иначе будете мучиться постоянно.