Полная версия

Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

Дальше – дело техники. Норматив на первый склад равен 50 × 2,5 = 125 минут = 2 часа. Норматив на второй склад равен 1000 × 2,5 = 2500 минут = 42 часа. Норматив на третий склад равен 150 × 5 = 750 минут = 13 часов. Общий норматив на все склады составит: 2 + 42 + 13 = 57 часов = 7,1 человеко-дня. Учитывая возможные погрешности, можно округлить до 8 человеко-дней. А можно и до 10 – по принципу СНЖ. Ведь люди не могут работать целыми днями строго по нормативу. Норматив нам просто продемонстрировал порядок цифр, а именно что на эту работу нужен не месяц и не два, а примерно две недели.

Второй пример – расчет заработной платы. Предположим, в штате компании – 250 человек. Если все – граждане РФ и даже больничные официально не проводятся, то достаточно определить элементарный продукт «расчет зарплаты на одного человека», умножить его на 250 и получить норматив времени на расчет зарплаты.

Если же в компании есть граждане не только РФ, но и СНГ, то применяется другой порядок расчета. А также официально оформляются больничные листы, в счет зарплаты вычитаются алименты, оплачиваются квитанции из вытрезвителя, погашаются кредиты. Есть выплаты ликвидаторам аварии на ЧАЭС. Часть сотрудников – на окладе, у других сдельная оплата труда. Есть ночные, сверхурочные, выплаты за стаж, классность, так называемые северные и т. д. Усреднять время по всем сотрудникам нельзя, слишком много особенностей. Поэтому в качестве элементарных продуктов нужно принять не одного сотрудника, а одно начисление и одно удержание.

Как не допустить серьезных ошибок при определении нормативных значений

Чем больше методов нормирования мы используем параллельно, тем лучше. Если мы будем ориентироваться не только на данные информационной системы, но и с секундомером посидим рядом с сотрудником, то получим более достоверные результаты. А если еще и данные УРВ использовать – будет совсем хорошо.

Важно также, в какой день недели проводится нормирование. Одно дело фиксировать статистику в понедельник утром или в пятницу вечером, и совсем другое – в среду днем, в пик рабочей активности. Показатели могут различаться на порядок.

Далее, чем точнее мы хотим получить норматив, тем больше замеров нам нужно произвести. При этом надо отсекать маргинальные значения, которые могут существенно исказить расчеты.

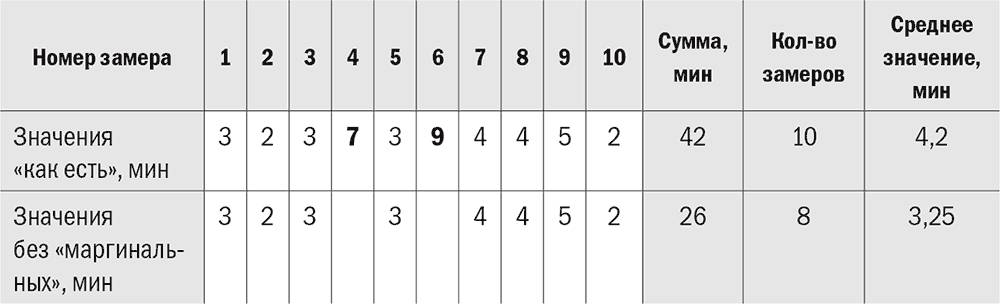

В табл. 5.3 приведен пример замеров времени на ввод платежных поручений в информационную систему.

Таблица 5.3. Разработка нормативов на основании замеров (ввод платежных поручений в информационную систему)

Первая строчка учитывает все замеры, во второй исключены маргинальные значения четвертого и шестого замеров, явно выбивающихся из общего тренда. Вроде бы все платежки одинаковые, но бывает, что с некоторыми возникают определенные проблемы. Например, для платежей в бюджет нужно указать коды ОКАТО и КБК, что занимает дополнительное время. Но так как эти случаи – исключение, они не должны искажать общую картину.

Так, среднее время на ввод платежки с учетом маргинальных значений составляет 4,2 минуты, а без учета – 3,25 минуты. Разница немалая – примерно 25 %. В масштабах общего количества обрабатываемых платежных поручений это дает существенную разницу во времени.

Другой пример – общение по телефону с контрагентами. Когда бухгалтер обсуждает с покупателями погашение дебиторской задолженности, как правило, на один разговор у него уходит не более десяти минут. Но иногда попадаются особо сложные клиенты, на которых уходит не меньше часа. Если они занимают в общем числе клиентов существенную долю, нужно разрабатывать для них отдельный норматив. Если таких наберется один-два на сотню – рекомендуется просто исключить их из выборки как маргинальные значения.

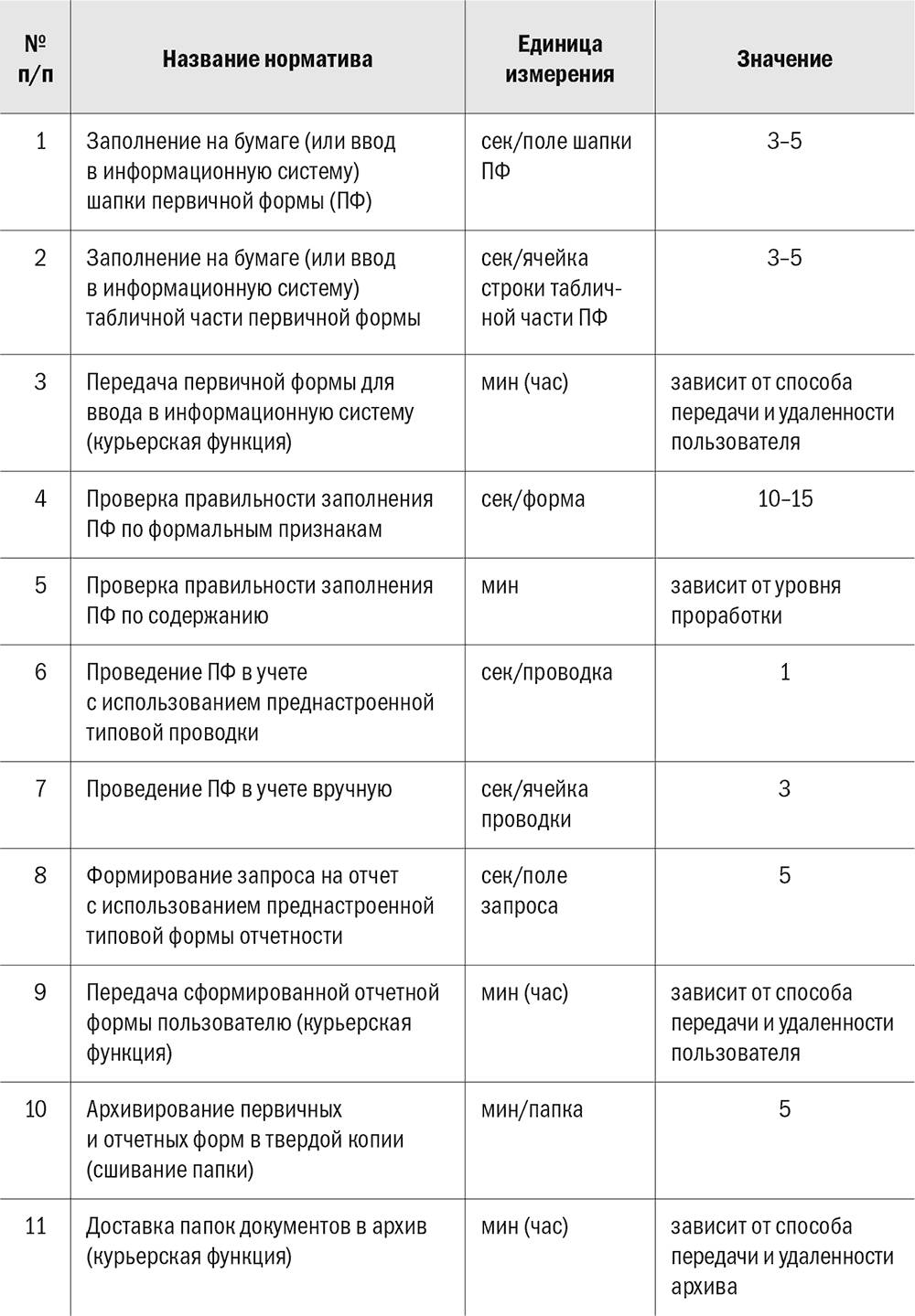

5.4. Примеры бухгалтерских нормативов

В табл. 5.4 приведены нормативы и их значения из моей личной практики, которые могут служить определенным ориентиром для разработки ваших собственных нормативов.

Таблица 5.4. Примеры нормативов на выполнение основных учетных функций

О некоторых из них мы уже говорили, в том числе в главе, посвященной текущим продуктам бухгалтерии. Другие обсудим здесь.

Самый распространенный норматив – печатание текста

Работу современного офиса невозможно представить без компьютеров, а значит, все наши сотрудники ежедневно что-нибудь печатают на клавиатуре. Можно попробовать разобраться, насколько эффективно они это делают. Существует норматив на работу профессиональных машинисток – около 300 знаков в минуту. Но этот норматив годится только, с одной стороны, для профессионалов, а с другой – для простого набора текста с листа или с голоса.

Бухгалтерам приходится сталкиваться не с одним, а с тремя видами печатания: под диктовку, по памяти, создание творческого текста. И, безусловно, для каждого вида должен быть свой норматив.

Когда я решил проверить самого себя, печатающего хоть и быстро, но не десятью пальцами, как это делают профессионалы, а всего двумя, я был твердо убежден: мне не выполнить даже 200 ударов в минуту.

Но оказалось, что 200 ударов сделать достаточно легко – это всего лишь объем текста, в точности равный предыдущему предложению, которое уместилось на двух с половиной строчках. Согласитесь, что под диктовку набить такой текст за одну минуту несложно.

Если же мы печатаем по памяти (к примеру, оформляем протокол совещания после его окончания), нам требуется в два раза больше времени, а норматив будет равен уже 100 ударам в минуту.

Творческий текст печатать еще сложнее. Например, если нужно придумать текст приказа или распоряжения, времени уходит в четыре раза больше, чем на печатание под диктовку, а норматив составит всего 50 ударов в минуту. И если страница убористого текста формата А4 составляет в среднем 3000 знаков, то, разделив 3000 на 50, выясняем: на одну страницу творческого текста по нормативу уходит 60 минут, или ровно час рабочего времени.

Этот норматив в четыре раза ниже, чем для текста под диктовку. То есть получается, что в среднем три четверти часа (или 45 минут) я думаю, а оставшуюся четверть (или 15 минут) – печатаю. Просидел, например, наш бухгалтер над написанием инструкции на свое рабочее место три часа, значит, должен создать в соответствии с нормативом три страницы творческого текста. Норматив очень щадящий, и у добросовестного сотрудника, который занимается делом, а не изображает бурную деятельность, его выполнение не вызовет никаких проблем.

Вернемся к форме учета рабочего времени (табл. 4.4). Помните, я обещал подробно расписать, сколько времени занимает в день ведение УРВ? Давайте посчитаем.

Для начала нужно определиться, какой это текст: «под диктовку», «по памяти» или «творческий»? На семинарах участники часто отвечают мне: «творческий». Это неправильно, так как любой учет, в том числе и учет рабочего времени, творчества категорически не приемлет. Как у малых народов Севера? Едет человек по бескрайним просторам тундры на оленях и поет свою длинную песню о том, что видит. Увидел дерево – спел, увидел птицу – спел. Так же и здесь. Не надо никакого творчества – что увидел бухгалтер, то и записал. Даже норматив «по памяти» не подходит, так как записывать нужно в течение дня, а не в конце.

Поэтому открываем данную таблицу, заполненную в Excel, выделяем область, которую заполняет сотрудник, и копируем в Word, так как только в нем есть «волшебная» функция «Статистика». С ее помощью мы определяем количество знаков с пробелами (пробел – это тоже удар по клавише) и получаем 1265 знаков. Делим это количество на 200 ударов в минуту и получаем всего шесть минут в день.

В этом и заключается вся прелесть нормативов – есть от чего отталкиваться. Без них разговаривать с сотрудниками тяжело, а с ними наоборот – очень легко и быстро. С фактами, как говорится, не поспоришь, и авторитетом или громким голосом их не задавишь.

Проверка правильности заполнения первичной формы (ПФ)

Несмотря на то что продукт кажется простым, в нем есть одна тонкость. Главный бухгалтер дает поручение бухгалтеру по расчетам с поставщиками проверить стопку поступивших накладных, думая, что на эту работу достаточно часа, максимум двух. Задание было дано утром, рабочий день уже подходит к концу, а сотрудник все еще не закончил. Руководитель начинает злиться на бухгалтера, который настолько медленно выполняет такую простую работу. А сотрудник искренне не понимает, в чем его вина: ведь задание очень сложное.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.