Полная версия

Законные налоговые схемы

В письме Минфина от 8 мая 2015 г. № 03-03-06/1/26784 сказано, что если все производство сельскохозяйственной продукции полностью было осуществлено привлеченной сторонней организацией и налогоплательщик не осуществлял сельскохозяйственное производство в кооперации с иными лицами, доход от реализации этой сельскохозяйственной продукции подлежит обложению налогом в общеустановленном порядке.

Кооперация с другими лицами возможна

Как следует из вышеуказанного письма Минфина, разумная кооперация с другими лицами при производстве сельхозпродукции возможна. Это подтверждается и судебной практикой, берущей свое начало с правовых позиций, сформулированных в постановлениях Президиума ВАС РФ от 28 декабря 2010 г. № 9534/1018 и от 22 января 2013 г. № 9790/1219, на которые нередко ссылаются суды в своих более поздних решениях.

Из постановления Президиума ВАС РФ от 28 декабря 2010 г. № 9534/10 следует, что применение ЕСХН возможно, если выполнение работ на отдельных этапах производства сельскохозяйственной продукции осуществляется налогоплательщиком с привлечением иных организаций путем заключения с ними договоров подряда, возмездного оказания услуг либо договоров о совместной деятельности.

После появления указанной правовой позиции круг лиц, которые могут перейти на данный налоговый режим, расширился.

Постановление ФАС Северо-Кавказского округа от 26 июня 2014 г. по делу № А25-1360/2013 подтверждает, что для признания организации сельскохозяйственным товаропроизводителем нет необходимости ее участия во всех циклах технологического процесса выращивания сельскохозяйственных культур20.

Налогоплательщик по договору купли-продажи незавершенного сельхозпроизводства приобрел у третьего лица посевы озимых пшеницы и ячменя, находящиеся на арендованных им ранее земельных участках. В дальнейшем он вырастил, собрал урожай и реализовал его. Налоговая инспекция отказалась рассматривать полученные доходы как доходы от реализации произведенной самим налогоплательщиком сельхозпродукции. В результате этого доля доходов от реализации произведенной сельхозпродукции составила всего 40% от общей суммы доходов.

Однако суды сочли, если налогоплательщик приобрел посевы зерновых, а затем реализовал выращенный на них урожай, это не свидетельствует об утрате им статуса сельхозтоваропроизводителя.

Как указала ФАС Северо-Кавказского округа, действующее законодательство не предусматривает для получения статуса сельхозпроизводителя обязанности участия организации во всех циклах технологического процесса выращивания сельхозкультур. НК РФ не содержит ограничений в применении сельхозпроизводителем льготных ставок по налогу на прибыль при производстве и реализации сельскохозяйственной продукции, произведенной налогоплательщиком с использованием услуг производственного характера, оказываемых на платной основе сторонними организациями, а также не определяет способ осуществления налогоплательщиком соответствующих сельхозработ (собственной техникой, производственными мощностями или с привлечением сторонних организаций).

Рекомендация. Поручая сельскохозяйственные работы другим лицам, нельзя передавать им все функции по производству сельхозпродукции, необходимо часть работ выполнять самостоятельно, чтобы сохранить статус сельскохозяйственного товаропроизводителя.

Переход на ЕСХН

Согласно п. 2 ст. 346.1 НК РФ, для налогоплательщика переход на уплату ЕСХН является добровольным. Порядок и условия начала и прекращения применения ЕСХН регламентируются в ст. 346.3 НК РФ. Лица, изъявившие желание перейти на уплату ЕСХН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они желают перейти на уплату ЕСХН. Никакого особого разрешения на применение ЕСХН налоговый орган не выдает, т. е. переход на ЕСХН является уведомительным. Однако впоследствии налоговый орган проводит налоговые проверки, в которых проверяет соответствие налогоплательщика признакам сельхозпроизводителя.

Не вправе перейти на ЕСХН организации, занимающиеся производством подакцизных товаров, осуществляющие деятельность по организации и проведению азартных игр, казенные, бюджетные и автономные учреждения (п. 6 ст. 346.2 НК РФ).

Чтобы оставаться плательщиком ЕСХН, необходимо следить за тем, чтобы доля выручки от реализации сельскохозяйственной продукции сохранялась на уровне не ниже 70%. В случае ее снижения налогоплательщик обязан вернуться на общую систему налогообложения (п. 4 ст. 346.3 НК РФ).

Отметим, что при расчете указанной доли выручка от разовой продажи основных средств и других материалов не должна учитываться в общем доходе организации. Эта правовая позиция закреплена в постановлениях Президиума ВАС РФ от 9 февраля 2010 г. № 10864/09 и от 9 марта 2011 г. № 13050/10 и используется в последующих судебных актах, применяясь в интересах плательщиков ЕСХН.

Постановление ФАС Восточно-Сибирского округа от 11 июня 2014 г. по делу № А10-2446/2013 иллюстрирует нам положительное значение данной правовой позиции.

Сельскохозяйственный производственный кооператив получил по государственному контракту денежные средства на строительство школы. Налоговая инспекция включила эти средства в состав общих доходов кооператива, в результате чего удельный вес доходов от реализации сельхозпродукции оказался меньше 70% и кооператив был лишен статуса плательщика ЕСХН с последующим доначислением всех налогов по общей системе налогообложения.

Суды встали на сторону налогоплательщика.

Сославшись на вышеуказанные постановления Президиума ВАС РФ, ФАС ВСО заключила: «Разовая реализация не влияет на статус сельскохозяйственного товаропроизводителя.

<…> Строительство школы в рамках заключенного Государственного контракта не являлось систематической деятельностью кооператива, носило разовый характер и не связано с основной деятельностью налогоплательщика.

<…> В целях признания кооператива сельскохозяйственным товаропроизводителем при определении доли дохода от реализации сельскохозяйственной продукции полученные кооперативом денежные средства для строительства школы не должны учитываться в общем доходе от реализации».

Таким образом, в общий доход не стали включать деньги, полученные по государственному контракту, и сумма общего дохода уменьшилась, за счет чего удельный вес выручки от реализации сельхозпродукции возрос и составил более 70%. Это позволило кооперативу сохранить льготный статус плательщика ЕСХН.

Порядок применения ЕСХН

Объектом налогообложения по ЕСХН, согласно ст. 346.4 НК РФ, признаются доходы, уменьшенные на величину расходов (т. е. фактически – прибыль). В вопросах определения и признания доходов и расходов допускается субсидиарное применение норм гл. 25 НК РФ «Налог на прибыль организаций» и гл. 23 НК РФ «Налог на доходы физических лиц».

Налоговой базой по ЕСХН служит денежное выражение доходов, уменьшенных на величину расходов (п. 1 ст. 346.6 НК РФ). Ставка ЕСХН составляет 6% (п. 1 ст. 346.8 НК РФ).

Исчисляется ЕСХН налогоплательщиком самостоятельно (п. 1 ст. 52, п. 1 ст. 346.9 НК РФ). Налоговым периодом является календарный год; отчетным периодом – 6 месяцев (ст. 346.7 НК РФ). Срок уплаты ЕСХН по итогам налогового периода – до 31 марта года, следующего за истекшим налоговым периодом. В тот же срок подается налоговая декларация.

Авансовые платежи по ЕСХН уплачиваются не позднее 25 календарных дней со дня окончания отчетного периода (п. 2 ст. 346.9 НК РФ).

2.2.2. Упрощенная система налогообложения. Схема «дробление бизнеса»

Глава 26.2 НК РФ, действующая с 1 января 2003 г., предоставляет организациям и предпринимателям право перейти на упрощенную систему налогообложения (далее – УСН). Пожалуй, это самый распространенных из всех специальных налоговых режимов.

Преимущества УСН

УСН ориентирована на малый бизнес и позволяет упростить расчет и уплату налогов в предпринимательской деятельности.

Организации, перешедшие на УСН, освобождаются от налога на имущество организаций и налога на прибыль; индивидуальные предприниматели – от налога на имущество физических лиц и налога на доходы физических лиц (НДФЛ). Лица, перешедшие на УСН, не признаются плательщиками НДС.

Налоговый учет при УСН ведется в упрощенном порядке. Согласно ст. 346.24 НК РФ, налогоплательщик отражает показатели своей деятельности только в одном налоговом регистре – Книге учета доходов и расходов.

Кроме того, индивидуальные предприниматели, применяющие УСН, могут не вести бухгалтерский учет. На организации эта льгота, к сожалению, не распространяется.

Применение УСН позволяет экономить на налогах, хотя экономия эта не так велика, как при переходе на ЕСХН. Ставка налога, взимаемого в связи с применением УСН, установлена в двух вариантах в зависимости от объекта налогообложения: 6% – если объектом налогообложения являются доходы; 15% – если объектом налогообложения являются доходы, уменьшенные на величину расходов (по сути, прибыль)21.

Чтобы сопоставить УСН по выгодности с другими системами налогообложения, возьмем второй вариант, где объектом налогообложения является прибыль (это обеспечит сопоставимость ставок). Исходя из того, что ставка налога на прибыль при общей системе налогообложения составляет 20%, УСН позволяет экономить 5% прибыли – не так много, как ЕСХН22, но все же дает экономию.

Однако круг лиц, которые могут перейти на этот специальный налоговый режим, значительно шире, чем круг лиц, имеющих право применять ЕСХН.

Кто может перейти на УСН?

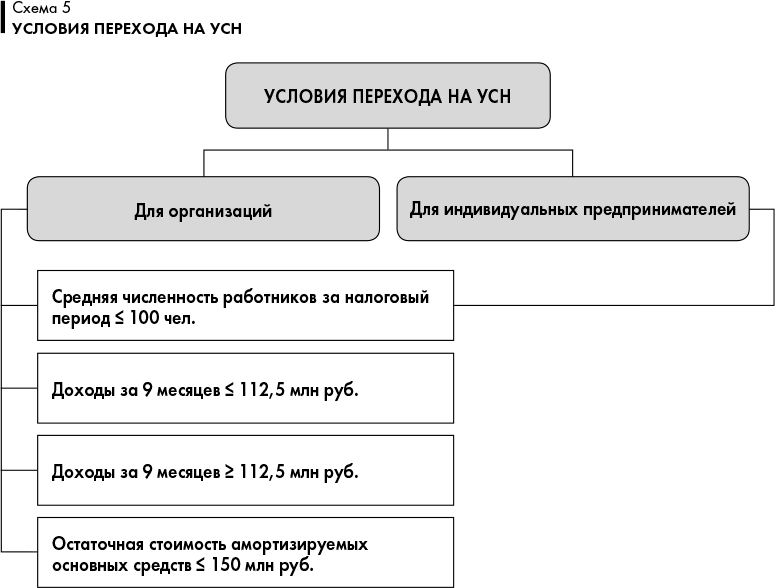

Перейти на УСН могут организации, удовлетворяющие следующим условиям:

› доходы организации по итогам 9 месяцев того года, в котором организация подает уведомление о переходе на УСН, не превышают 112,5 млн руб. (эта сумма применяется с 1 января 2017 г. и не будет индексироваться до 1 января 2020 г.);

› организация не имеет филиалов и представительств;

› остаточная стоимость основных средств, которые подлежат амортизации, не превышает 150 млн руб. (с 1 января 2017 г.);

› средняя численность работников не превышает 100 человек.

Для индивидуальных предпринимателей, желающих перейти на УСН, действует только последнее условие (численность работников). Ограничений имущественного характера для них не установлено, т. е. условия более мягкие.

В п. 3 ст. 346.12 перечислены организации и предприниматели, которые не имеют права переходить на УСН. В частности, не могут применять УСН лица, занимающиеся производством подакцизных товаров и добычей полезных ископаемых, проведением азартных игр, банки, страховщики, ломбарды, частные нотариусы, адвокаты, агентства занятости и т. д.

Переход на УСН

Так же, как и переход на ЕСХН, переход на УСН и возврат к иным режимам налогообложения является добровольным и осуществляется в уведомительном порядке.

Иногда налоговые органы направляют налогоплательщику сообщение о возможности применения УСН или о несоответствии требованиям применения УСН. Следует иметь в виду, что такие сообщения носят информационный характер и еще не означают принудительного перевода на УСН или утраты статуса плательщика УСН.

В решении ВАС РФ от 20 февраля 2013 г. № 17808/12 разъяснено, что сообщение о превышении налогоплательщиком ограничений для применения УСН само по себе не свидетельствует об утрате налогоплательщиком права на применение УСН, а выполняет задачу предупреждения и пресечения нарушения налогового законодательства.

В ст. 346.13 НК РФ регулируется порядок и условия начала и прекращения применения УСН. Организации и индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН.

Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 150 млн руб. и (или) допущено несоответствие иным предъявляемым требованиям, то налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором это произошло.

УСН может применяться наряду с иными режимами налогообложения. Например, если организация или предприниматель перешли на уплату единого налога на вмененный доход (далее – ЕНВД) для отдельных видов деятельности, то в отношении иных осуществляемых ими видов деятельности они могут перейти на УСН. При этом при определении права перехода на УСН во внимание принимается величина только тех доходов, которые облагаются налогами по общей системе налогообложения (т. е. из суммы доходов исключаются доходы от видов деятельности, попадающих под ЕНВД).

Выбор наиболее выгодного варианта УСН

Переходя на УСН, налогоплательщик сам выбирает объект налогообложения из двух возможных вариантов:

1) доходы;

2) доходы, уменьшенные на величину расходов.

Ставка налога, как уже указывалось, зависит от сделанного выбора:

› 6% – если объектом налогообложения являются доходы;

› 15% – если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Возникает вопрос: какой вариант объекта налогообложения по УСН выгоднее? Однозначного ответа на него нет. Все зависит от соотношения доходов и расходов конкретного налогоплательщика.

Рекомендация. Для того чтобы выбрать наиболее выгодный вариант налогообложения по УСН, налогоплательщику необходимо оценить, какую долю составляют его расходы по отношению к его доходам. Водоразделом между двумя вариантами служит 60-процентный уровень расходов, при котором оба варианта одинаково выгодны.

Пример

Чтобы получить 100 руб. дохода, предприниматель производит расходы на 60 руб.

6% от дохода = 6%

15% от разницы между доходами и расходами = 15%

Если расходы составляют менее 60% от дохода, то выгоднее выбирать в качестве объекта налогообложения доходы. Напомним, они облагаются по ставке 6%.

Пример

Чтобы получить 100 руб. дохода, предприниматель производит расходы на 30 руб.

6% от дохода = 6%

15% от разницы между доходами и расходами = 15% × (100 – 30) = 10,5 руб. налога по УСН.

Если расходы составляют более 60% от дохода, следует выбирать в качестве объекта налогообложения разницу доходов и расходов. В этом случае ставка составит 15%, но этот вариант все же будет выгоднее.

Пример

Чтобы получить 100 руб. дохода, предприниматель производит расходы на 75 руб.

6% от дохода = 6%

15% от разницы между доходами и расходами = 15%

При выборе варианта следует также учитывать некоторые тонкости.

Налогоплательщик, избравший в качестве объекта налогообложения доходы, жестко привязывает величину налога к величине своих доходов (появляется прямая пропорциональная зависимость). Следует отметить, что, выбирая этот вариант, налогоплательщик получает небольшой бонус: он имеет право уменьшить исчисленную сумму налога на страховые взносы в государственные внебюджетные фонды и на некоторые иные обязательные выплаты, перечисленные в п. 3.1 ст. 346.21 НК РФ. При этом сумма налога не может быть уменьшена более чем наполовину.

Если же избрать объектом налогообложения разницу доходов и расходов, то появляется закономерность: чем больше расходы, тем меньше величина подлежащего уплате налога по УСН. Однако здесь есть пределы налогового планирования. Государство обеспечило себе несгораемую сумму поступающего от УСН налога в размере 1% от всех доходов (т. е. без учета расходов) – так называемый минимальный налог, взимаемый в связи с применением УСН. Если заявленные расходы налогоплательщика настолько велики, что исчисленный налог по УСН составил менее 1% от всех доходов (т. е. без учета расходов), то уплате подлежит именно минимальный налог, т. е. 1% от доходов (п. 6 ст. 346.18 НК РФ).

Пример

Доходы ООО «Покрышка» составили 407 800 руб., расходы – 400 000 руб.

Налог по УСН = 15%

Минимальный налог = 1%

1170 < 4078

Так как налог по УСН меньше минимального налога, уплате подлежит минимальный налог в сумме 4078 руб.

Если ООО «Покрышка» уплатит, как обычно, налог в размере 15% от разницы доходов и расходов, то организации грозит доначисление налога.

Путем составления пропорции приходим к выводу, что максимально сэкономить на налоге по УСН могут организации, у которых расходы составляют 93,3% от доходов. Далее повышать долю расходов нет смысла, так как в этом случае организация должна уплатить несгораемый минимальный налог. В приведенном выше примере расходы ООО «Покрышка» составили 98% от его доходов, что грозит доначислением налога.

Порядок применения УСН

Исчисляется налог по УСН только самим налогоплательщиком. Налоговым периодом по УСН является календарный год; отчетными периодами – первый квартал, полугодие и девять месяцев календарного года.

Если налогоплательщик утратил право на применение УСН в течение налогового периода (например, его доходы превысили пороговую сумму 150 млн руб.) и по этой причине с начала квартала перешел на общую систему налогообложения, то для него налоговым периодом по УСН будет считаться часть года, охватывающая кварталы, в которых все условия выполнялись. Таким образом, налоговым периодом будет отрезок времени в 3 месяца, 6 месяцев или 9 месяцев. В таком случае все расчеты производятся за этот период. Изначально такая позиция была сформулирована в постановлении Президиума ВАС РФ от 2 июля 2013 г. № 169/1323, затем ее повторили другие суды.

В постановлении ФАС Московского округа от 4 марта 2014 г. № Ф05-1229/2014 указано: «Так как общество находилось на специальном налоговом режиме только в течение девяти месяцев года, а с IV квартала должно было уплачивать налоги по общей системе налогообложения как вновь созданная организация, его налоговым периодом применительно к упрощенной системе налогообложения является 9 месяцев года». За 9 месяцев производилось сопоставление исчисленного налога с минимальной суммой налога24.

Для организаций срок уплаты налога по итогам налогового периода – до 31 марта года, следующего за истекшим налоговым периодом; для индивидуальных предпринимателей – до 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, подп. 1 и 2 п. 1 ст. 346.23 НК РФ). В те же сроки должна быть представлена налоговая декларация по УСН, причем налогоплательщик обязан подавать ее независимо от результатов своей предпринимательской деятельности25.

Схема оптимизации налогообложения «дробление бизнеса»

Поскольку для применения УСН законодательством установлен ряд ограничений по величине доходов, численности сотрудников и стоимости активов, организации и предприниматели стали применять схему оптимизации налогообложения «дробление бизнеса». Она заключается в том, что крупный бизнес, не подходящий под критерии применения УСН, осуществляется несколькими юридическими лицами. Активы, персонал и доходы распределяются между ними, и каждое из них применяет УСН.

Следует отметить, что такая схема признается законной, если налоговый орган не докажет, что она является формальной, не преследующей реальной экономической цели и направленной на получение необоснованной налоговой выгоды в виде экономии на уплате налогов.

При этом, естественно, взаимозависимость и аффилированность участвующих в схеме лиц легко доказывается Налоговой инспекцией: у всех юридических лиц один учредитель, управление осуществляет один руководитель. Однако это не критично. Суды исходят из того, что разделение бизнеса может иметь место, если оно направлено на оптимизацию хозяйственной деятельности, в частности, если усматриваются какие-то объективные критерии, по которым произошло распределение разных направлений бизнеса между несколькими юридическими лицами, различия в направлениях их хозяйственной деятельности.

Общество осуществляло оптовую и розничную торговлю моторным топливом на шести автозаправочных станциях и применяло общий режим налогообложения. Часть заправок общество передало в аренду нескольким аффилированным юридическим лицам, применяющим УСН. Они осуществляли розничную продажу топлива.

Верховный Суд РФ в определении от 22 апреля 2016 г. № 301-КГ16-3373 указал: «Фактически разделение видов торговли топливом на оптовую и розничную имело своей целью оптимизировать хозяйственную деятельность. Инспекция не доказала получение обществом необоснованной налоговой выгоды путем дробления бизнеса, который способствовал бы уменьшению налоговых обязательств. Наличие взаимозависимости и аффилированности сторон в рассматриваемом случае не является основанием для признания налоговой выгоды необоснованной, а действий налогоплательщика – недобросовестными».

Также склонить суд в пользу налогоплательщиков могут различия в деятельности отдельных организаций: осуществление ими различных видов хозяйственной деятельности, заключение сделок с различными контрагентами и т. п. Важно фактическое осуществление деятельности различными юридическими лицами, а не разделение отчетности на бумаге.

В постановлении Арбитражного суда Волго-Вятского округа от 29 июня 2016 г. по делу № А31-6998/2014 установлено, что А. Ю. Васильев является одновременно индивидуальным предпринимателем, а также руководителем и единственным учредителем трех юридических лиц.

Налоговый орган объединил деятельность предпринимателя и юридических лиц и посчитал, что доходы и расходы организаций являются доходами и расходами предпринимателя, что повлекло крупные доначисления.

Несмотря на аффилированность всех сторон и тот факт, что все имущество организаций принадлежит А. Ю. Васильеву, суд встал на сторону предпринимателя, указав, что организации занимались различными видами хозяйственной деятельности; из анализа выписок по расчетным счетам не следует, что юридические лица и предприниматель имели одних и тех же контрагентов; все организации имеют работников, выплачивают заработную плату, налоги и страховые взносы, представляют отчетность в налоговый орган.

Кассационная жалоба налоговой инспекции оставлена без удовлетворения.

Рекомендация. При дроблении бизнеса необходимо позаботиться об обосновании такого дробления и объективных различиях в деятельности всех мелких юридических лиц.

2.2.3. Единый налог на вмененный доход для отдельных видов деятельности

Глава 26.3 НК РФ для отдельных видов предпринимательской деятельности закрепляет систему налогообложения в виде единого налога на вмененный доход (далее – ЕНВД). Нормы этой главы действуют с 1 января 2003 г. по 31 декабря 2020 г.

С 1 января 2021 г. ЕНВД будет отменен26. Изначально отмена планировалась с 1 января 2018 г., но в 2016 г. срок продлили. Мотивы отмены ЕНВД связаны с расширением сферы применения патентной системы налогообложения.

Преимущества ЕНВД

Объектом налогообложения является вмененный доход, размер которого предполагается и не подлежит опровержению. Величина вмененного дохода по каждому виду предпринимательской деятельности установлена в ст. 346.29 НК РФ. При этом фактический доход не имеет значения, и если он превышает сумму вмененного дохода, то применять ЕНВД весьма выгодно.