Полная версия

Законные налоговые схемы

Возможна переквалификация договора перевозки в договор аренды (фрахтования судна на время) и доначисление НДС (исходя из ставки 18% вместо нулевой). Основанием такого решения могут послужить следующие обстоятельства:

– указанные договоры заключены на предоставление судов, а не их вместимости;

– в них отсутствует обязательная для договора перевозки сторона – перевозчик;

– с отправителями грузов договоры перевозки не заключались;

– название договоров и их содержание не свидетельствуют о том, что налогоплательщик выполняет функции перевозчика.

Отметим, что изменение налогоплательщиком цены сделки, в соответствии со ст. 40 НК РФ, не является переквалификацией договора.

Рекомендация. Когда налоговый орган производит переквалификацию сделки, нужно помнить о том, что налогоплательщик даже в этом случае имеет право на законную налоговую экономию (на применение вычетов, уменьшение налоговой базы в случаях, предусмотренных законодательством), но уже в рамках вновь определенного вида договора.

3.7. Должная осмотрительность при выборе контрагента. Фирмы-однодневки. Цепочки сделок

В налоговых спорах контролирующие органы и суды требуют от налогоплательщика должной осмотрительности и осторожности при выборе контрагента с тем, чтобы не допустить преднамеренных хозяйственных связей с контрагентами, не исполняющими свои налоговые обязанности83. Причина появления такого требования заключается в следующем. Если контрагент налогоплательщика не уплатил НДС в бюджет, то возмещение НДС налогоплательщику из бюджета повлечет имущественные потери государства.

Поясним подробнее.

Продавец, получив выручку за проданный товар, должен уплатить в бюджет НДС с продажной цены. Данный налог является косвенным, т. е. его юридическим плательщиком является продавец, получивший выручку, а фактическим плательщиком – покупатель, поскольку НДС включается в цену товара. Продавец выставляет покупателю счет-фактуру, в котором кроме цены товара указана еще и сумма НДС. Покупатель платит за товар и оплачивает продавцу НДС.

Если покупатель продает товар далее, то он уже сам выступает продавцом и должен уплатить НДС с продажной цены. Но поскольку с части этой цены налог уже был уплачен предыдущим продавцом, покупатель получает право на возврат уплаченного им НДС. Для этого необходимо представить счет-фактуру, оформленный продавцом.

Широкое распространение получила незаконная налоговая схема, согласно которой налогоплательщик предъявляет к вычету фиктивные счета-фактуры и получает незаконные налоговые вычеты по НДС.

Отказывая налогоплательщику в предоставлении вычета по НДС, если его контрагент-поставщик не исполнил свою налоговую обязанность, суды исходят из того, что «праву налогоплательщика (покупателя) на возмещение из бюджета сумм НДС корреспондирует обязанность продавца по уплате названного налога в бюджет»84.

В деле ЗАО «Штрабаг» налогоплательщику было отказано в возмещении НДС из бюджета со ссылкой на то, что «от спорной сделки купли-продажи здания не был сформирован в бюджете источник возмещения», поскольку контрагентом не была исполнена корреспондирующая обязанность по уплате в бюджет сумм НДС85.

Между тем, согласно п. 10 постановления № 53, сам по себе факт нарушения контрагентом налоговых обязанностей не является доказательством получения налогоплательщиком необоснованной налоговой выгоды.

В соответствии с указанным постановлением, налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик не проявил должной осмотрительности и осторожности, а именно:

› ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом,

› или же налогоплательщик совершает операции преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Видимо, с помощью таких критериев ВАС РФ пытался отграничить случайность, в результате которой налогоплательщик заключил сделку с недобросовестным контрагентом от умысла налогоплательщика, направленного на уход от налогов.

Дефект контрагента может заключаться:

› в неуплате им налогов, непредставлении налоговой отчетности;

› в нереальности существования, причем возможен как фактический аспект (не находится по адресу, не осуществляет экономическую деятельность и т. д.), так и юридический (отсутствие государственной регистрации юридического лица, регистрация по утерянному паспорту или паспорту умершего человека и т. п.);

› в предоставлении налогоплательщику ненадлежаще оформленных документов (например, счетов-фактур), часто в подписании документов лицом, не имеющим на это полномочий.

Многие из этих обстоятельств являются скрытыми, и чтобы проявить должную осмотрительность при выборе контрагента, налогоплательщику нужно их проверить, иначе налоговый орган, а затем и суд признают налоговую выгоду необоснованной.

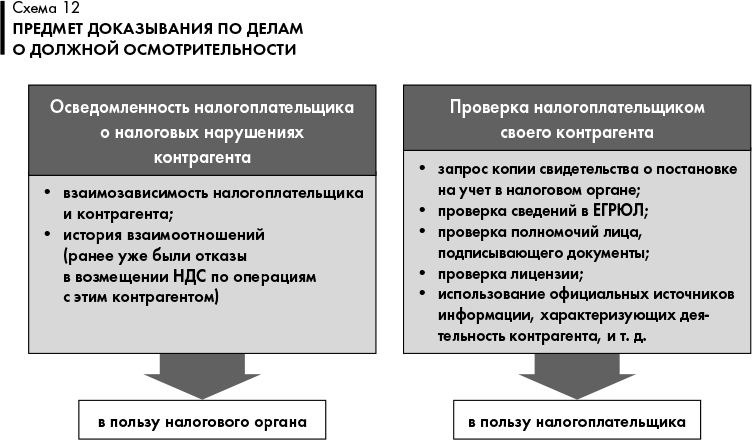

В налоговых спорах о должной осмотрительности при выборе контрагента суды проверяют две группы признаков:

› признаки осведомленности налогоплательщика о налоговых нарушениях контрагента;

› признаки целенаправленной проверки налогоплательщиком своего контрагента.

Прежде всего суд в таких спорах пытается выяснить, знал ли налогоплательщик о налоговых нарушениях контрагента. Если знал и все равно заключил с ним договор, то суды решают, что налогоплательщик не может претендовать на вычет по НДС.

Признаками осведомленности о нарушениях служат: взаимозависимость налогоплательщика и контрагента, история их взаимоотношений (отказы в возмещении НДС по операциям с тем же контрагентом в предыдущих налоговых периодах).

Бремя доказывания осведомленности о пороках контрагента ложится на налоговую инспекцию. Если налоговой не удалось доказать факт такой осведомленности, то налогоплательщик имеет шансы выиграть дело.

Арбитражный суд Центрального округа принял позицию налогоплательщика, указав: «Доказательств того, что налогоплательщик знал либо должен был знать о нарушениях, допущенных его контрагентом, в том числе о наличии у него признаков фирмы-однодневки в момент совершения соответствующих операций, ИФНС не представлено»86.

Признаки проверки контрагента сформулировало Министерство финансов России. Для проявления должной осмотрительности оно рекомендует:

› запрашивать у контрагента копию свидетельства о постановке на учет в налоговом органе;

› проверять факт занесения сведений о контрагенте в ЕГРЮЛ;

› запрашивать у контрагента доверенность о полномочиях лица, подписывающего документы по сделке;

› использовать официальные источники информации, характеризующие деятельность контрагента87.

ФНС России в письме от 16 марта 2015 г. № ЕД-4-2/4124 рекомендует использовать критерии самостоятельной оценки рисков для налогоплательщиков, которые утверждены приказом ФНС России от 30 мая 2007 г .88

Прежде всего в целях должной осмотрительности очень важную роль играет юридическое существование контрагента. Сделка, заключенная до государственной регистрации контрагента, будет считаться совершенной без должной осмотрительности, даже если налогоплательщик будет доказывать в суде факт существования своего партнера. Аналогичное решение суд вынесет, если контрагент в момент совершения сделки уже был снят с регистрационного учета.

И если раньше бремя доказывания факта осведомленности налогоплательщика о прекращении деятельности контрагента ложилось на налоговый орган89, то сегодня ситуация меняется не в пользу налогоплательщика, и суды намекают на то, что налогоплательщик мог сам проверить, продолжает ли свою деятельность контрагент.

Суд указал, что сведения об исключении недействующего юридического лица из ЕГРЮЛ были опубликованы в журнале «Вестник государственной регистрации». Осуществление

налогоплательщиком сделок с несуществующими юридическими лицами не порождает у налогоплательщика права на отражение хозяйственных операций, совершенных с ними, в целях налогообложения90.

Если налогоплательщик не удостоверился в правоспособности контрагента, а тот оказался несуществующим, то суды единодушно признают, что налогоплательщик действовал без должной осмотрительности и осторожности.

Однако проверка правоспособности контрагента, в частности, его государственной регистрации в ЕГРЮЛ, является необходимым, но не достаточным действием налогоплательщика, который желает проявлять должную осмотрительность. Исследование судебной практики показывает, что дела, в которых суд был удовлетворен только проверкой налогоплательщиком правоспособности контрагента, на сегодняшний день встречаются крайне редко.

Чаще встречается позиция судов, согласно которой наличие учредительных документов еще не характеризует контрагента как добросовестного, надежного и стабильного участника хозяйственных отношений91. Суды часто требуют от налогоплательщика проверки деловой репутации и реальности осуществления хозяйственной деятельности контрагента. В противном случае должная осмотрительность при выборе контрагента не признается проявленной.

Суд заключил, что налогоплательщиком не проявлена должная осмотрительность при выборе контрагента, поскольку деловая репутация, наличие лесопродукции, реальность осуществления хозяйственной деятельности в его отношении не проверялись92.

Проверить полномочия конкретного лица как учредителя или директора и исключить фиктивную регистрацию юридического лица бывает непросто. Минфин разъясняет, что сам налогоплательщик не вправе получить актуальную для него информацию непосредственно у регистратора. Сведения о документе, удостоверяющем личность физического лица, содержащиеся в государственных реестрах, могут быть предоставлены исключительно органам государственной власти и иным государственным органам в порядке, установленном правительством РФ93.

Налоговые органы объясняют, что у контрагента стоит запросить копию учредительных документов, свидетельств ОГРН и ИНН, лицензии, заверенные копии паспорта руководителя и документов, подтверждающих его полномочия, а также копии банковской карточки и налоговых деклараций с отметками инспекции94.

Если для осуществления определенного вида деятельности требуется наличие у контрагента лицензии, суды ставят признание должной осмотрительности налогоплательщика в зависимость от того, истребовал ли он у контрагента лицензию95.

Совершение всех этих действий не является требованием законодательства, отнимает время и ресурсы и, как следствие, замедляет гражданский оборот. Однако судебная практика в борьбе с фирмами-однодневками и необоснованным возмещением НДС пошла именно по этому пути.

Рекомендация. В спорах о должной осмотрительности стоит указывать на то, что проверять своего поставщика более тщательно (ведет ли он реальную хозяйственную деятельность, какие активы имеет на балансе, платит ли налоги и сдает ли отчетность, по какому адресу фактически находится) налогоплательщики не обязаны. Также налогоплательщики не обязаны обосновывать и доказывать налоговому органу и суду ни причины выбора контрагента, ни необходимость для них конкретной сделки, ни причины определения способа ее заключения, исполнения и документального оформления. Решения, в которых суды вспоминают, что требования по тщательной проверке контрагента иногда невыполнимы или незаконны, встречаются довольно редко, но они есть96.

Рассмотрим вопрос: обязательно ли налогоплательщику нужно проверять полномочия лица, подписывающего документы по сделке, чтобы суды не обвинили его в отсутствии должной осмотрительности? Или в случае подписания документа не тем лицом налогоплательщику достаточно лишь доказать, что он не знал об этом?

Данный вопрос имеет особую остроту, так как счета-фактуры, предоставляемые продавцом покупателю, необходимы для документального подтверждения права покупателя на возмещение НДС из бюджета, а подписывать их может лишь руководитель и главный бухгалтер предприятия-продавца или уполномоченные ими лица (п. 6 ст. 169 НК РФ). Исполнение данного требования закона покупателю проконтролировать сложно, но он при этом рискует лишиться права на вычет по чужой вине.

Сразу в нескольких постановлениях ВАС РФ утверждает, что нет оснований для выводов о недостоверности или противоречивости сведений в документах (счетах-фактурах), если не установлены обстоятельства, свидетельствующие о том, что налогоплательщик знал либо должен был знать о предоставлении продавцом недостоверных либо противоречивых сведений. По мнению ВАС РФ, право на налоговый вычет (налоговую выгоду) связано с реальностью хозяйственных операций налогоплательщика, которая может быть опровергнута только по основаниям, перечисленным в постановлении № 53. ВАС РФ провозгласил свою правовую позицию в качестве общеобязательной для применения судами в аналогичных делах97.

Судебная практика последних лет подтверждает актуальность данной позиции.

Признавая отказ ИФНС неправомерным, суд указал, что ею не представлено доказательств того, что налогоплательщик знал или должен был знать о том, что лица, подписавшие спорные счета-фактуры, не являлись лицами, уполномоченными их подписывать98.

Таким образом, наряду с недостоверностью документов налоговому органу нужно доказать факт осведомленности налогоплательщика об этом. А это значит, что суды не обязывают налогоплательщика проверять полномочия лица, подписывающего документ.

К тому же, даже если сведения в документах недостоверны, на выводы суда в пользу налогоплательщика может повлиять доказанность реальности операций и факта оплаты покупателем товаров (услуг, работ) поставщику, так как в эту сумму входит НДС.

3.7.1. Связь с фирмой-однодневкой

Если у контрагента налогоплательщика обнаруживаются признаки фирмы-однодневки, то налогоплательщик может быть заподозрен в создании схемы по уходу от налогов.

О наличии у контрагента признаков так называемой фирмы-однодневки свидетельствуют следующие факты:

› подписание документов от лица контрагента неустановленным лицом;

› руководство фирмой лицом, отрицающим этот факт или не знающим об этом, и тому подобные факты;

› регистрация по адресу массовой регистрации;

› создание фирмы незадолго до совершения операции;

› разовый характер операций;

› отчетность не сдается или сдается нулевая и т. п.

Обратим внимание, что связь с фирмой-однодневкой является лишь одним из признаков необоснованной налоговой выгоды, на которых суд основывает свое решение. Сам факт наличия хозяйственных связей с контрагентом-однодневкой в отрыве от других обстоятельств еще не свидетельствует о необоснованности налоговой выгоды. Однако при отсутствии признаков должной осмотрительности или их неубедительности налогоплательщик, имеющий контрагента-однодневку, может не только лишиться налоговой выгоды, но и понести ответственность за неуплату налогов.

Судебная практика не дает однозначной оценки таким признакам фирм-однодневок, как регистрация по адресу массовой регистрации или создание массовым учредителем, отсутствие у контрагентов расходов на ведение хозяйственной деятельности, закрытие счетов контрагентов в банке, непредставление партнерами отчетности или их отсутствие по адресу, указанному в учредительных документах. При наличии этих признаков число решений в пользу налогоплательщика и против него примерно одинаковое.

Регистрация юридического лица по потерянному паспорту оценивается судами по-разному, но суды чаще принимают сторону налогоплательщика, так как компания не может проверить отсутствие контрагента по юридическому адресу и его регистрацию по утерянному паспорту: у нее на это нет законных прав.

Если же человек, являющийся по документам руководителем предприятия, находится в местах лишения свободы и ввиду этого отрицает факт руководства фирмой или не признает факт подписания документов, то суды отказывают налогоплательщику в получении налоговой выгоды.

3.7.2. Как подстраховаться в вопросе должной осмотрительности

Чтобы увеличить шансы на признание своих действий совершенными с должной осмотрительностью и осторожностью, налогоплательщик может совершить дополнительные действия по проверке контрагента.

На основе анализа судебной практики были выявлены обстоятельства, которые суды однозначно признают в качестве признаков должной осмотрительности. Но особо отметим, что совершение данных действий не является обязательным для налогоплательщика, и если данные обстоятельства не имели место, то суды не вправе обосновывать отсутствие должной осмотрительности их отсутствием. Но если налогоплательщик перестраховался и обеспечил существование хотя бы одного из нижеследующих обстоятельств, то он гарантировал себе благосклонность суда.

Итак, свидетельствуют о проявлении налогоплательщиком должной осмотрительности такие обстоятельства: проверка полномочий лиц, подписывающих первичные документы, затребование сведений о постановке контрагента на учет в органах Росстата, его бухгалтерского баланса, свидетельства о присвоении идентификационного номера (ИНН), копии декларации по НДС, копии платежного поручения, подтверждающего уплату НДС в прошлом налоговом периоде, истребование банковской выписки по расчетному счету контрагента, заключение договоров с поставщиками по итогам проведения тендеров, проверка наличия действующего расчетного счета у контрагента, длительные отношения с поставщиком, в отношении которого ранее у налоговых органов не было претензий, проверка контрагентов путем получения информации, размещенной на официальных интернет-сайтах госорганов, проверка соответствия ИНН и КПП контрагента данным, содержащимся в ЕГРЮЛ, проверка наличия работников.

Поскольку сегодня стали появляться судебные решения, в которых право налогоплательщика на вычет по НДС напрямую связано с фактом уплаты контрагентом налога в бюджет (см. вышеупомянутое дело ЗАО «Штрабаг»), то для проявления должной осмотрительности покупателю желательно запрашивать у контрагента данные об уплате им налогов. Как показывает практика, возможно даже обращение к налоговым органам с просьбой о выдаче сведений об исполнении контрагентом налогового законодательства, причем такое действие считается проявлением должной осмотрительности даже в случае отказа налоговой.

Кроме того, по мнению судов, должная осмотрительность и осторожность налогоплательщика проявляется и в случае, когда он затребовал от контрагента копии паспортов руководителей, оттиски печатей и образцы подписей, копии уставов, договор купли-продажи недвижимости, справки об отсутствии задолженности предыдущего собственника по платежам, справки о состоянии здания, трудовой договор с руководителем.

Рекомендация. Поскольку осуществление проверки контрагента вручную занимает много времени и сил, можно прибегнуть к использованию компьютерных технологий. Разработчики программы «1С: Предприятие» внедрили сервис, который автоматически собирает с сети Интернет из открытых источников данные о контрагентах, например опубликованные бухгалтерские балансы контрагентов; сведения о налоговых и других проверках и их результаты; судебные дела, в которых контрагент был истцом или ответчиком; сведения об аффилированных лицах; сведения об учредителях; в каких организациях контрагент является учредителем или соучредителем и т. п. Программные средства «1С: Предприятия» позволяют также провести некоторый анализ данных о контрагенте и предлагают оценку риска операций с ним99

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.