Полная версия

Законные налоговые схемы

Е.Е. Смолицкая

Законные налоговые схемы

ebooks@prospekt.org

Информация о книге

УДК 336.22

ББК 67.402

С51

В оформлении макета использованы изображения

с ресурса Shutterstock.com (Jojje/Shutterstock.com, Jane0606/Shutterstock.com)

Автор:

Смолицкая Е. Е., кандидат юридических наук, преподаватель юридических дисциплин Воронежского юридического техникума.

В книге проанализированы различные методы налогового планирования, описаны специальные налоговые режимы и льготы по основным налогам, охарактеризованы наиболее популярные налоговые схемы. Отдельная глава посвящена анализу новой судебной практики по налоговым спорам. В ней собраны актуальные правовые позиции судов, выявлены тенденции последних лет.

Законодательство приводится по состоянию на сентябрь 2017 г.

УДК 336.22

ББК 67.402

© Смолицкая Е. Е., 2017

© ООО «Проспект», 2017

Глава 1.

Налоговое планирование

1.1. Что такое налоговое планирование?

Согласно ст. 57 Конституции Российской Федерации, каждый обязан платить законно установленные налоги и сборы. Но сумма подлежащих уплате налогов может быть различной в зависимости от форм и методов экономической деятельности. Хозяйствующие субъекты, стремясь к экономии собственных средств и к увеличению прибыли, пытаются уменьшить свою налоговую нагрузку. Для этого используется налоговое планирование.

Налоговое планирование можно определить как совокупность действий налогоплательщика, связанных с использованием им определенных приемов и способов, а также всех законодательно предоставленных льгот с целью уменьшения налоговых обязательств.

Приемы и средства, направленные на снижение налогового бремени, могут быть различными, в том числе и с позиции их соответствия законодательству.

Многие авторы включают такой признак, как «законность», в определение понятия налогового планирования1 либо рассматривают соблюдение законодательства в качестве обязательного условия осуществления подобной деятельности2. Это узкий подход к пониманию налогового планирования. Законное налоговое планирование также называют оптимизацией налогообложения.

Широкий подход позволяет учитывать те случаи, когда деятельность предприятия, связанная с налогообложением, осуществляется с использованием противозаконных средств. На практике встречаются случаи применения специальных схем, которые направлены на уменьшение налогов, причем эти схемы тщательно продумываются и планируются, поэтому их разработку также можно отнести к налоговому планированию. Такую деятельность многие авторы называют уклонением от уплаты налогов3.

В литературе понятия «налоговое планирование» и «уклонение от уплаты налогов» нередко противопоставляются4, что является следствием узкого понимания рассматриваемого термина. Но в действительности грань между законным и незаконным налоговым планированием весьма размыта, и в некоторых ситуациях сложно сразу определить, соответствуют ли законодательству те или иные действия налогоплательщика по уменьшению налогового бремени. Чтобы рассмотреть все возможные варианты реакции государства на деятельность по снижению налогов, мы будем придерживаться широкого подхода к определению налогового планирования.

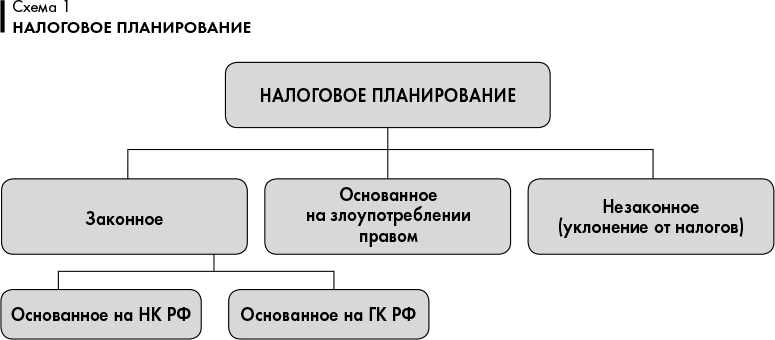

Исходя из вышесказанного, выделим три вида налогового планирования по критерию законности:

› законное налоговое планирование;

› налоговое планирование, основанное на злоупотреблении правом;

› незаконное налоговое планирование (уклонение от уплаты налогов).

1.2. Законное налоговое планирование

Законное налоговое планирование прежде всего связано с использованием правовых средств оптимизации налогообложения, закрепленных в законодательстве. По нашему мнению, основными методами являются те, что прописаны в налоговом законодательстве, а именно: использование налоговых льгот, специальных налоговых режимов (упрощенная система налогообложения, единый сельскохозяйственный налог, единый налог на вмененный доход, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения), отсрочки и рассрочки уплаты налогов, инвестиционного налогового кредита.

Другие отрасли права также позволяют проводить оптимизацию налогообложения. В гражданском праве существует принцип свободы договора. Разные договоры могут повлечь различные налоговые последствия. Гражданский кодекс России предусматривает множество различных договоров, перечень которых не является исчерпывающим, т. е. кроме возможности выбора подходящего договора также существует возможность заключения непоименованных договоров. При создании юридического лица его учредители вправе сами выбирать его организационно-правовую форму, местонахождение и другие характеристики. Исходя из этого возможна регистрация юридического лица в офшорной зоне. Законодательство о бухгалтерском учете предоставляет возможность организации самостоятельно определять свою учетную политику.

А. В. Брызгалин выделяет следующие методы налоговой оптимизации5:

– метод замены отношений;

– метод разделения отношений;

– метод отсрочки налогового платежа;

– метод прямого сокращения объекта налогообложения;

– метод офшора.

Право налогоплательщика на законное налоговое планирование подтверждается постановлением Конституционного Суда РФ от 27 мая 2003 г. № 9-п: «Недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании представленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно оптимального платежа». Данную формулировку называют «манифестом налогового планирования».

Статья 21 НК РФ предусматривает право налогоплательщика использовать налоговые льготы при наличии для этого законных оснований.

В постановлении Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее – постановление № 53) признано право налогоплательщика на налоговую выгоду (абз. 2 п. 4). Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета. Основание для получения налоговой выгоды – представление в налоговый орган всех надлежаще оформленных документов, предусмотренных законодательством.

Таким образом, допускается получение налоговой выгоды вследствие законного налогового планирования. Это подтверждается судебной практикой.

В постановлении Арбитражного суда Поволжского округа от 15 декабря 2014 г. по делу № А12-1309/20141 отменено решение налогового органа о доначислении налогоплательщику налога на прибыль и НДС.

Суд указал: «По смыслу правовой позиции Конституционного Суда Российской Федерации, выраженной в постановлении от 24 февраля 2004 г. № 3-П, судебный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью и широкой дискрецией, поскольку в силу рискового характера такой деятельности существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов…

Недопустимо установление ответственности за такие действия налогоплательщика, которые хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности…

Таким образом, в полномочия налоговых органов входит лишь контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, при этом недопустимо доначисление налогов исходя из собственного в идения способов достижения налогоплательщиками экономического результата».

Но все просто только на первый взгляд.6 Такие методы налогового планирования, как, например, замена отношений и разделение отношений, в принципе, не противоречат закону. Но это возможно при условии, что замене будут подлежать реальные хозяйственные связи между субъектами, а не названия договоров на бумаге, а разделению – реальные производственные или торговые процессы, а не только отчетность. В противном случае можно говорить, что налогоплательщик злоупотребил своим правом на свободу договора, а если есть злоупотребление правом, то имеет место уже другой вид налогового планирования, который подразумевает более высокий уровень рисков и возможные неблагоприятные последствия.

1.3. Налоговое планирование, основанное на злоупотреблении правом

На практике часто встречаются случаи злоупотребления правом на получение налоговой льготы, когда документы или структура отношений партнеров специально подгоняются под ситуацию, дающую право на льготное налогообложение.

Характерно, что с формальной точки зрения закон не нарушен, оснований для привлечения к налоговой ответственности нет. В подобных случаях действия налогоплательщика противоречат не букве, а духу закона. Такое налоговое планирование следует выделить в отдельный вид: налоговое планирование, основанное на злоупотреблении правом.

К данному виду налогового планирования можно отнести следующие действия:

– злоупотребление свободой договора (например, заключение тех договоров, по которым начисляется меньше налогов, но к реальным отношениям сторон больше подходит другой договор, или же заключение договора только на бумаге). Иначе говоря, это заключение мнимых и притворных сделок;

– использование пробелов, противоречий, нечеткости и расплывчатости формулировок законодательства о налогах и сборах;

– создание искусственных схем, в том числе создание фирм-однодневок, сложной структуры договорных отношений и т. п. Чаще всего такие методы направлены на получение налоговых льгот.

Использование подобных методов таит в себе опасность непризнания их налоговыми органами и начисление налогов исходя из реального экономического содержания сделок (иными словами – доначисление налогов), что влечет взыскание недоимки по налогам. В случае оспаривания таких решений налоговых органов суд может отказать налогоплательщику в защите его права, поскольку налогоплательщик этим правом злоупотребил.

В постановлении Арбитражного суда Северо-Кавказского округа от 15 декабря 2014 г., оставленном без изменения определением Верховного Суда РФ от 3 апреля 2015 г. № 308-КГ15-20331, указано, что не является аргументом по делу общая ссылка налогоплательщика на допустимость многообразия взаимоотношений между хозяйствующими субъектами в гражданском обороте; на возможность оказания услуг силами третьих лиц, привлеченных контрагентами, поскольку, принимая решение по делу, суд должен исходить не из предполагаемых, а из конкретных взаимоотношений участвующих в них сторон.

В этом деле налогоплательщик не представил доказательств, свидетельствующих о фактическом выполнении контрагентами работ (оказании услуг), и суд оставил в силе решение Налоговой инспекции о доначислении налогов.

Отметим, что в судебных заседаниях решается вопрос не о законности, а об обоснованности налоговой выгоды.7 С формальных позиций все действия налогоплательщика чаще всего соответствуют законодательству.

В связи с этим остро встает проблема критериев разграничения обоснованной и необоснованной налоговой выгоды. Если исходить только из анализа документов налогоплательщика, то в большинстве случаев невозможно определить наличие или отсутствие факта злоупотребления правом. Об этом могут свидетельствовать определенные признаки, большинство из которых связано с фактическим положением дел.

Сложность рассматриваемой проблемы заключается в том, что невозможно все хозяйственные связи, возникающие в условиях свободной рыночной экономики, однозначно оценить по заранее определенным признакам. Вероятно, поэтому в самом налоговом законодательстве отсутствуют критерии определения обоснованности снижения налогового бремени.

Исходя из этого, данный вопрос решается отдельно в каждом судебном заседании с учетом множества различных обстоятельств, характеризующих конкретную рассматриваемую ситуацию.

Отправной точкой в разрешении подобных дел долгое время являлась концепция недобросовестного налогоплательщика, вошедшая в практику после издания постановления Конституционного Суда от 12 октября 1998 г. № 24-П и определения Конституционного Суда от 25 июля 2001 г. № 138-О. Эта концепция на основе субъективных этических оценок не способствовала справедливости правосудия.

Постановлением Пленума ВАС РФ № 53 понятие «недобросовестный налогоплательщик» заменено на понятие «необоснованная налоговая выгода», которое является более объективным, поскольку характеризует не самого налогоплательщика, а его поведение, и доказывается исходя из фактических обстоятельств8. В упомянутом постановлении содержатся признаки, которые могут свидетельствовать о необоснованности получения налоговой выгоды. Положения данного постановления и судебная практика по затронутому вопросу будут подробно рассмотрены в третьей главе данной книги.

1.4. Незаконное налоговое планирование (уклонение от уплаты налогов)

1.4.1. Криминальное и некриминальное уклонение от уплаты налогов

Незаконное налоговое планирование (уклонение от уплаты налогов) – это действия (бездействие) налогоплательщика, совершаемые вопреки требованиям законодательства, например:

– сокрытие объекта налогообложения (дохода, прибыли и т. д.);

– снижение налоговой базы;

– нарушение правил ведения бухгалтерского и налогового учета;

– представление недостоверных данных;

– несвоевременное представление или не представление необходимых документов;

– неправомерное использование налоговых льгот.

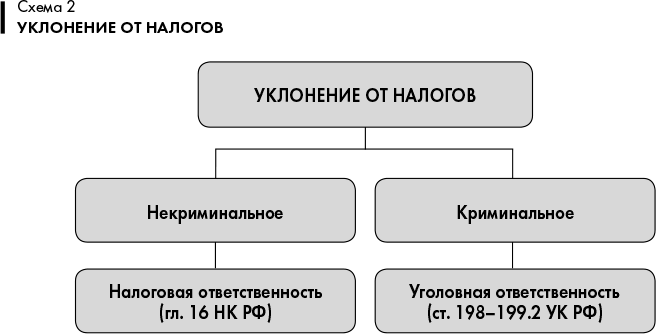

Исходя из тяжести содеянного, можно выделить два вида уклонения от уплаты налогов:

› Некриминальное уклонение от уплаты налогов – совершение налогоплательщиком действий, направленных на избежание или снижение налоговых выплат в бюджет посредством нарушения законодательства о налогах и сборах, влекущих применение к нарушителю мер налоговой ответственности (налоговых санкций). Данные действия налогоплательщика квалифицируются как налоговые правонарушения. Составы налоговых правонарушений налогоплательщиков закреплены в гл. 16 НК РФ.

› Криминальное уклонение от уплаты налогов – совершение налогоплательщиком противозаконных действий, направленных на избежание налога или снижение его размера, нарушающих нормы не только налогового, но и уголовного законодательства. Они попадают под признаки составов преступлений и влекут уголовную ответственность в соответствии со ст. 198, 199, 199.1, 199.2 УК РФ.

Важно отметить, что при рассмотрении дел о налоговых правонарушениях, так же как и при рассмотрении уголовных дел, действует презумпция невиновности, которая закреплена в п. 6 ст. 108 НК РФ. До 1 января 2006 г. вина лица устанавливалась судом. Сейчас вопрос о виновности может рассматриваться налоговым органом.

Как определить в каждом конкретном случае – применяется законное или незаконное налоговое планирование?

Критерии определения противоправного налогового планирования существуют в законодательстве – это признаки составов налоговых преступлений или правонарушений, закрепленные в соответствующих статьях УК РФ и НК РФ. Достаточно соотнести конкретную ситуацию с признаками состава налогового правонарушения или преступления. При совпадении признаков делаем вывод, что анализируемый метод налогового планирования является незаконным. Вопроса о составах налоговых правонарушений мы еще коснемся в разд. 1.5.

Как разграничиваются криминальное и некриминальное уклонение от уплаты налогов?

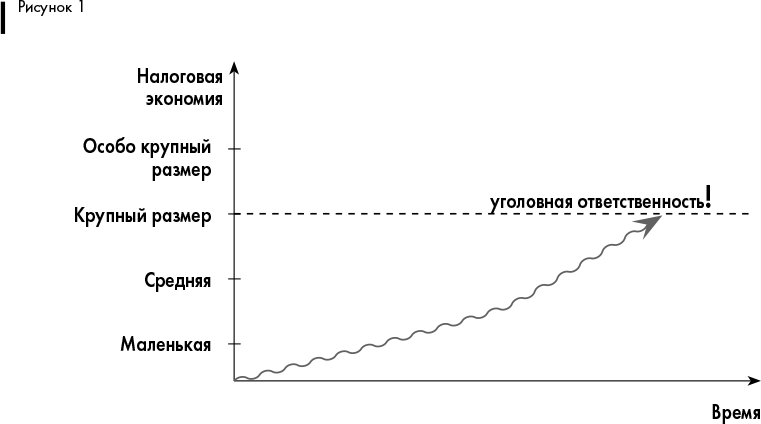

Разграничение криминального и некриминального уклонения от налогообложения также осуществляется исходя из анализа составов преступлений и правонарушений. Основным признаком, различающим эти категории, является размер неуплаченных налогов. Уголовная ответственность наступает, если противозаконное деяние совершено в крупном или особо крупном размере, величина которых установлена в примечаниях к ст. 198 и 199 УК РФ.

Крупный и особо крупный размер определяется двумя способами:

› либо за три идущих подряд финансовых года, причем учитывается удельный вес недоимки в общей сумме налоговых обязательств (в процентах),

› либо, если сумма недоимки достаточно велика, она берется в расчет единовременно, без расчета за три года и какого-либо сопоставления с объемом налоговых обязательств.

Эти суммы различаются для физических лиц и организаций. Величины, указанные в примечаниях к ст. 198 и 199 УК РФ, периодически увеличиваются из-за инфляции. Конкретные цифры с учетом последних изменений отображены в таблице, представленной ниже.

При уклонении физических лиц (прим. к ст. 198 УК РФ)

При уклонении организаций (прим. к ст. 199 УК РФ)

Крупный размер

1) сумма, составляющая в пределах трех финансовых лет подряд более 900 тыс. руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 10% от всей подлежащей уплате суммы;

2) сумма, превышающая 2,7 млн руб.

1) сумма, составляющая в пределах трех финансовых лет подряд более 5 млн руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 25% от всей подлежащей уплате суммы;

2) сумма, превышающая 15 млн руб.

Особо крупный размер

1) сумма, составляющая в пределах трех финансовых лет подряд более 4,5 млн руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 20% от всей подлежащей уплате суммы;

2) сумма, превышающая 13,5 млн руб.

1) сумма, составляющая в пределах трех финансовых лет подряд более 15 млн руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 50% от всей подлежащей уплате суммы;

2) сумма, превышающая 45 млн руб.

Таким образом, если недоимка по налогам и сборам превышает указанные в таблице суммы, то такое уклонение от налогов квалифицируется как преступление и влечет уголовную ответственность; а если недоимка меньше указанных сумм – уклонение относится к налоговым правонарушениям и влечет налоговую ответственность.

Последствия при этом будут различными.

Если правонарушитель привлекается к налоговой ответственности, то с него кроме недоимки по налогам и пени взыскивается штраф. При умышленном уклонении от налогообложения штраф достигает 40% от неуплаченной суммы налога.

При наступлении уголовной ответственности виновного ждет наказание в виде крупного штрафа в несколько сотен тысяч рублей, принудительных работ либо лишения свободы на срок до 6 лет. При этом в дополнение к основному наказанию возможно лишение права занимать определенные должности или заниматься определенной деятельностью.

Практика показывает, что суды редко назначают наказание в виде лишения свободы или делают наказание условным.

Приговором Курганского городского суда Курганской области от 19 октября 2015 г. Е. В. Лесовой признан виновным в том, что, являясь руководителем ООО «…» и его собственником – единственным участником, совершил сокрытие денежных средств в крупном размере, за счет которых должно производиться взыскание недоимок по налогам и сборам. Гражданин осужден по ст. 199.2 УК РФ к уголовному штрафу.

Важно отметить, что к уголовной ответственности можно привлечь только физических лиц. Юридическое лицо в случае неуплаты налогов, даже в крупном или особо крупном размере, будет нести налоговую ответственность.

1.4.2. Ответственность должностных лиц организации

Невозможность привлечения юридического лица к уголовной ответственности еще не означает, что можно, прикрываясь так называемой корпоративной вуалью, спокойно уходить от налогообложения в крупном или особо крупном размере.

Дело в том, что параллельно с наступлением налоговой ответственности юридического лица возможно привлечение к уголовной ответственности руководителя данной организации за действия, которые привели к уклонению от уплаты налогов данной организации.9

Организация-налогоплательщик завысила расходы по налогу на прибыль и пыталась получить налоговые вычеты по НДС по договорам с фирмами-однодневками и контрагентами, не имеющими фактической возможности осуществления хозяйственной деятельности. В результате этих действий организации-налогоплательщику были доначислены указанные налоги, пени на них, организация привлечена к налоговой ответственности в виде штрафа. При этом директор данной организации подвергся уголовному преследованию по ст. 199 УК РФ.

(Постановление Арбитражного суда Уральского округа от 26 ноября 2015 г. по делу № А47-2837/20141).

Проще говоря, налоговая ответственность организации не исключает уголовную ответственность ее должностного лица.

Какие должностные лица могут нести уголовную ответственность за неуплату налогов организацией?

Согласно п. 7 постановления Пленума Верховного Суда РФ от 28 декабря 2006 г. № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления», к субъектам преступления, предусмотренного ст. 199 УК РФ, могут быть отнесены:

– руководитель организации-налогоплательщика;

– главный бухгалтер;

– бухгалтер при отсутствии в штате должности главного бухгалтера;

– иные лица, если они были специально уполномочены органом управления организации на подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов.

Рекомендация. Руководителям и иным уполномоченным лицам организации-налогоплательщика при разработке налоговых схем, которые могут показаться подозрительными органам государственной власти, рекомендуется следить за тем, чтобы сумма налоговой экономии не превысила крупный размер. Это позволит оградить себя от возможной уголовной ответственности.

1.4.3. Новая тенденция – переложение налогового долга на руководителя организации

В 2014–2016 гг. в судебной практике обозначилась новая тенденция, согласно которой на руководителя организации-налогоплательщика, виновного в уклонении этой организации от налогов, возлагается дополнительная обязанность лично возместить ущерб, причиненный бюджету налоговым преступлением.

В определении Конституционного Суда РФ от 19 ноября 2015 г. сказано10:

«…В приговорах по делам о преступлениях, предусмотренных ст. 198, 199, 199.1 и 199.2 УК РФ, должно содержаться решение по предъявленному гражданскому иску; истцами по данному гражданскому иску могут выступать налоговые органы или органы прокуратуры, а в качестве гражданского ответчика может быть привлечено физическое или юридическое лицо, которое в соответствии с законодательством несет ответственность за вред, причиненный преступлением».

Надо сказать, в различных уголовных делах широко практикуется возмещение ущерба, причиненного преступлением, с помощью так называемого гражданского иска в уголовном деле. Однако применительно к налоговым преступлениям особенностью является то, что ущерб, причиненный бюджету, – это сумма неуплаченного организацией налога, а привлекаемый к уголовной ответственности руководитель этой организации (физическое лицо) не является плательщиком налога с организации. Тем не менее Верховный Суд РФ усмотрел возможность взыскать сумму налоговой недоимки с физического лица.