Полная версия

Финансовая трансформация: от долгов к свободе

В выделенной ячейке В9 видна формула. В ней сделана ссылка на соответствующую строку плановых значений листа «БДР на 2025», а также на данные столбца «Разница» за Январь. То есть накопленная разница предыдущего периода переносится на следующий, увеличивая или уменьшая доступную для расходования сумму. Но важно отметить, что итоговые суммы постоянных и переменных Расходов как по отдельности, так и в своей совокупности в ежемесячных отчетах и в БДР совпадают. При этом суммы итоговых значений не содержат перекрестных ссылок, то есть итоговые значения в каждой таблице считаются независимо через сумму значений столбца.

Такой подход также практически оправдан. Это сделано для того, чтобы при возникновении разницы в суммах, можно было сразу увидеть ошибку и не дать ей повлиять на итоговый результат.

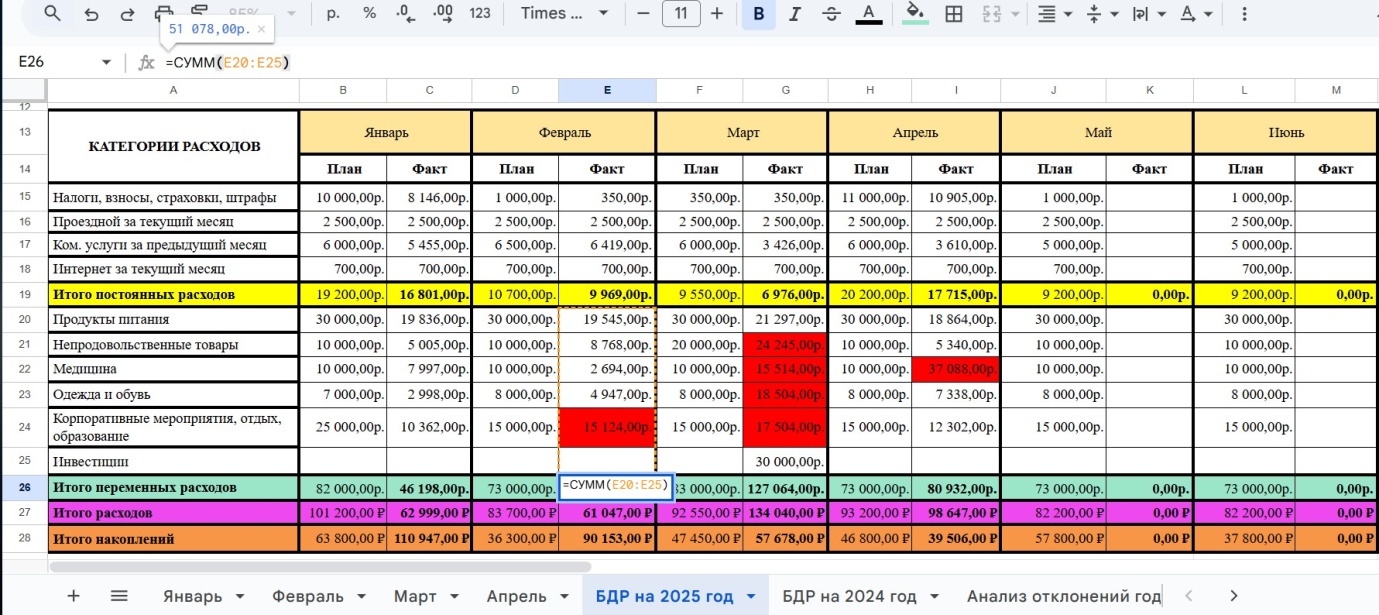

Теперь посмотрим на завершающий месяц первого квартала 2025 года – Март.

Столбец B «Располагаемая сумма на месяц по категориям» также содержит сумму плановых значений и разницы за предыдущий месяц.

Но теперь интересен не этот столбец, а столбец I «Разница», в котором отражается отклонение между располагаемой суммой и суммой фактических затрат. Эти значения, несмотря на разницу в методиках подсчета, должны совпасть с разницей квартального БДР.

Так, в столбце В «Располагаемая сумма на месяц по категориям» сумма считается нарастающим итогом, то есть к сумме плановых значений всякий раз прибавляется разница предыдущих периодов. В столбце I «Разница» рассчитан фактический остаток суммы, доступный на следующий месяц. При этом в ячейке I 16 (выделена синим) введена формула, отражающая разность между общей располагаемой суммой на начало месяца и суммой всех фактических расходов за месяц.

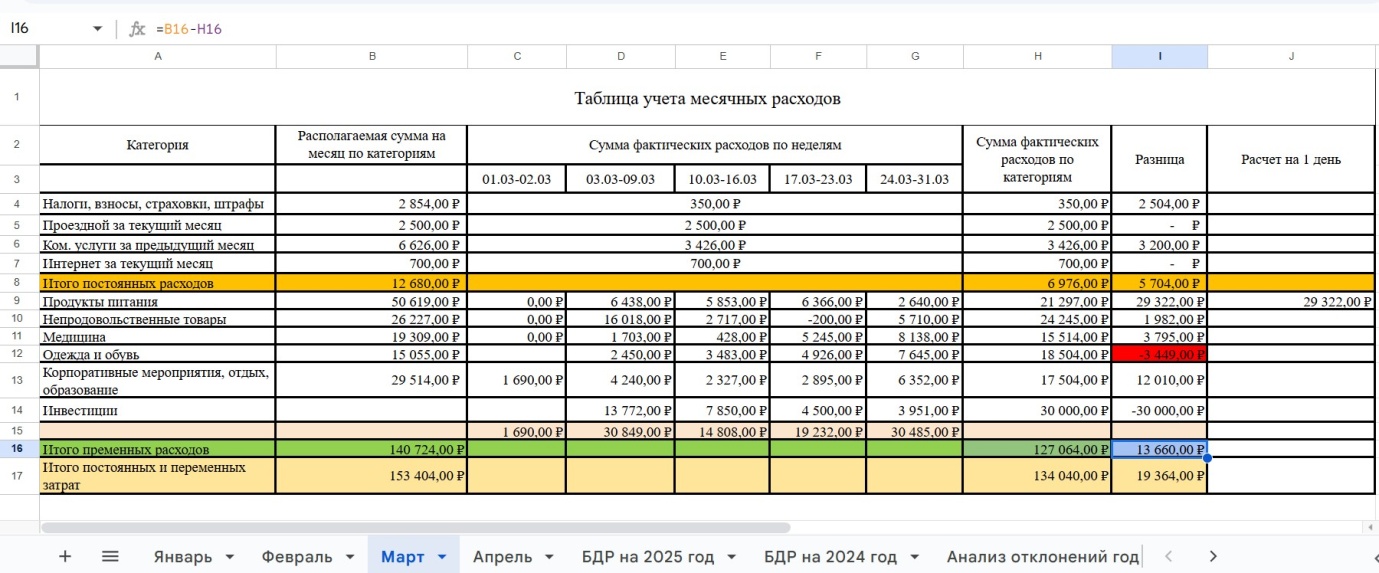

В квартальном отчете другой метод подсчета.

В столбце J считается разница между суммой плановых значений по категориям и суммой фактических расходов по категории за квартал. При этом в ячейках H56 и I56 приведена сумма плановых и фактических итоговых переменных расходов (сумма значений соответствующих диапазонов с Н50 по Н55 и с I50 по I55). А в ячейке J56 сумма подсчитана как разность между значением ячеек H56 и I56 – то есть между суммой всех плановых и всех суммой фактических переменных расходов за период. И как мы видим эта сумма (13 660 рублей) аналогична сумме, рассчитанной в ежемесячном отчете за март.

Подводя итоги, в ежемесячном отчете Разница рассчитывается как разность между располагаемой суммой на месяц и суммой фактических расходов за месяц. При этом располагаемая сумма считается нарастающим итогом. А в квартальном отчете Разница считается как разность между суммой всех плановых значений квартала и суммой всех фактических значений квартала.

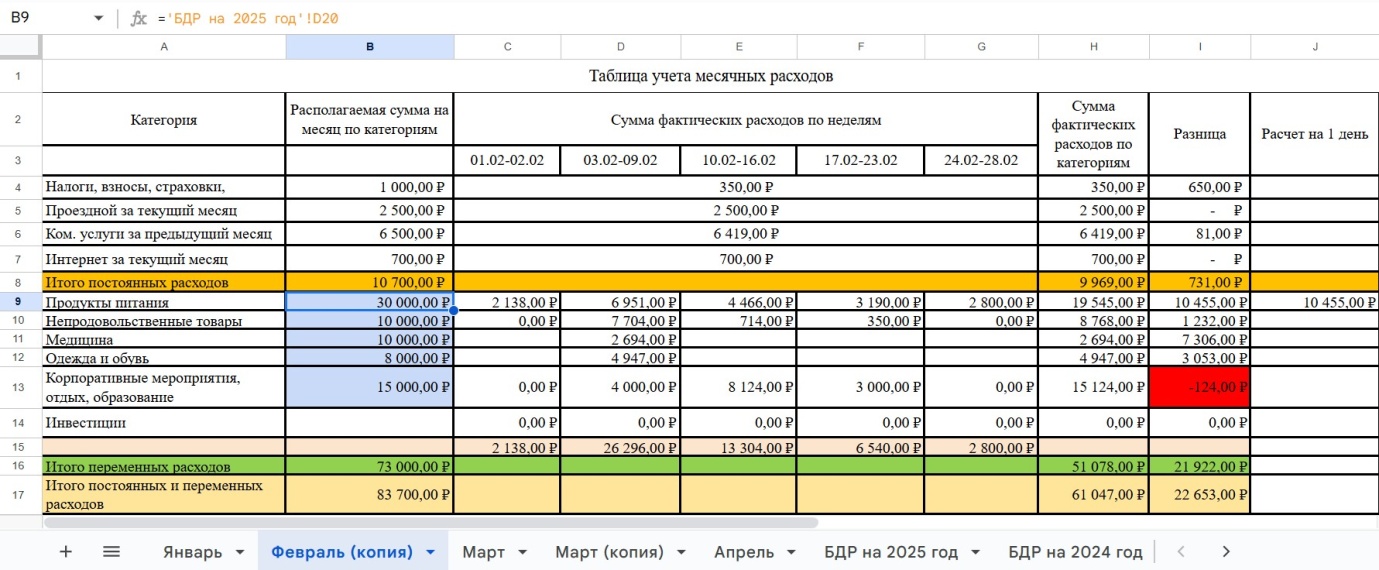

Теперь посмотрим, как выглядят месячные отчеты, заполненные по методу “отсечки”. Начнем сразу с отчета за Февраль 2025 года, поскольку в Январе ничего не меняется.

Как можно заметить, никаких дополнительных ссылок, кроме ссылки на соответствующую строку БДР, в таблице нет, и значения берутся исключительно плановые. Поэтому в месячных отчетах, сформированных по методу “отсечки” столбец I «Разница» представляет собой значение отклонений между плановыми и фактическими показателями за каждый конкретный месяц.

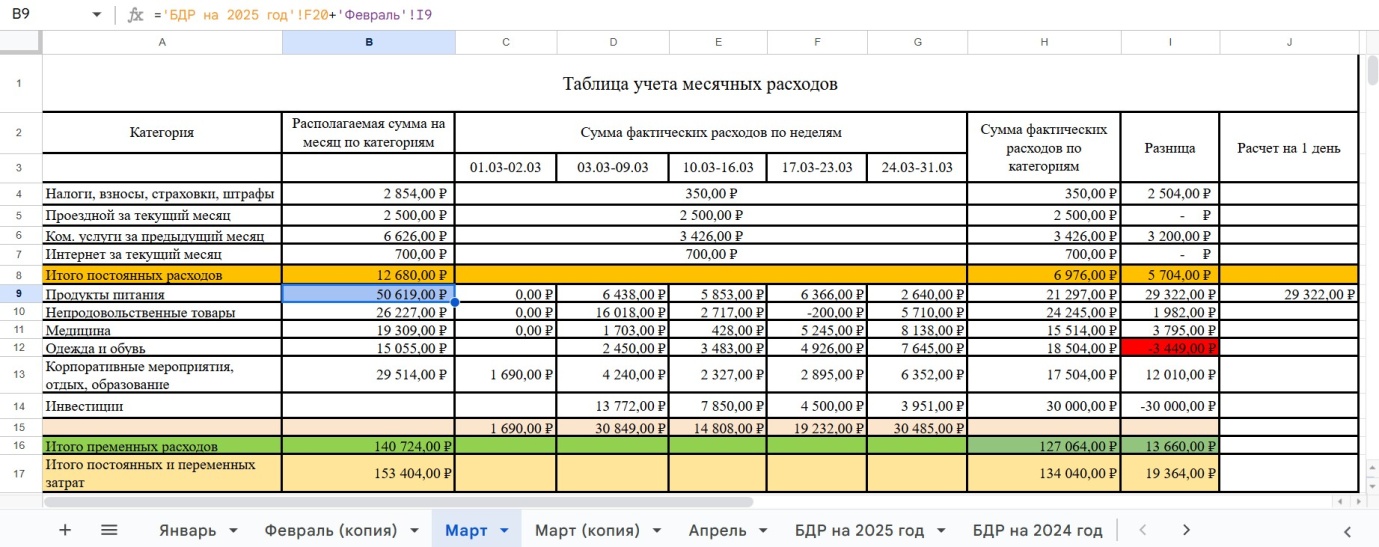

Для большей наглядности, размещу последовательно два отчета за Март 2025. Отчет, сформированный методом переноса разницы на следующий период.

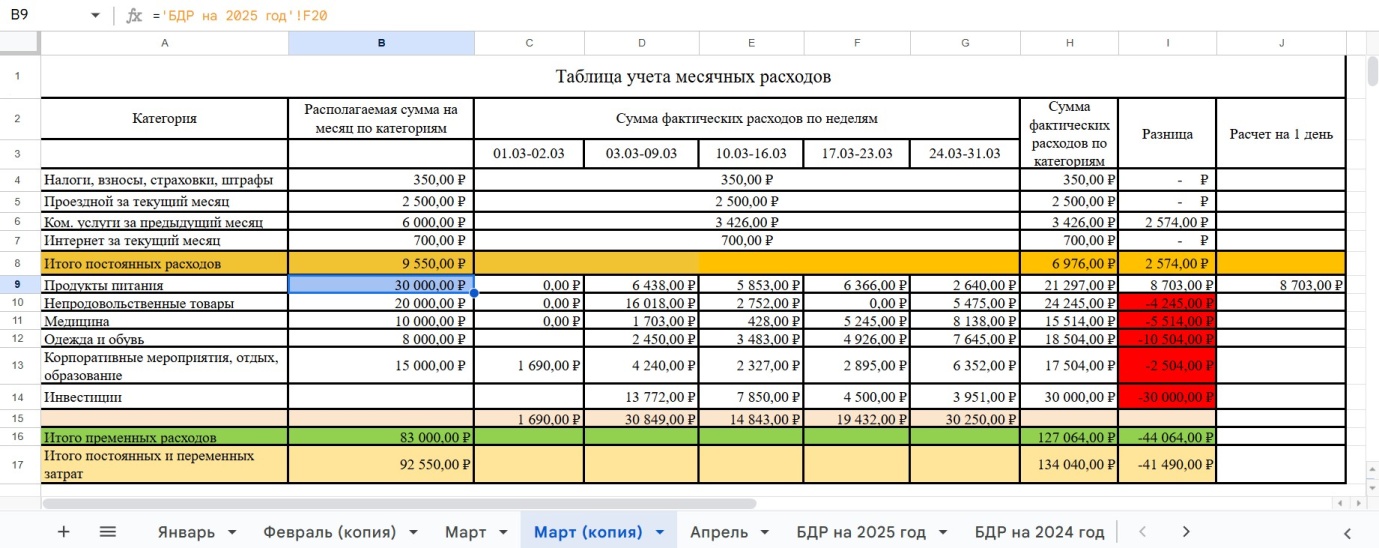

Отчет, сформированный методом “отсечки”.

При соотнесении отчетов в двух разных методах подсчета видно, насколько сильно отличаются суммы. Однако с математической точки зрения это никак не влияет на итоговые финансовые результаты. Для проверки себя достаточно суммировать все разницы по категориям за каждый из месяцев.

Теперь, когда все стало наглядно и понятно, подведем краткий итог и обобщим плюсы и минусы каждого метода.

Метод переноса разницы на следующий период позволяет видеть то, как финансовый результат предыдущего месяца влияет на следующий, потому что разница, какая бы она ни была, влияет на начальную (располагаемую) сумму следующего месяца. Именно для этого метода эффективным инструментом является «Расчет на 1 день» (ячейка J9), когда общая располагаемая сумма делится на количество дней, оставшихся до конца месяца. Разумеется, это наиболее актуально для продовольственных товаров, которые покупаются наиболее часто. Но когда видишь, реальный эффект от своего труда по ведению учета, выраженный в том, что лимит суммы дневных расходов растет день ото дня, это стимулирует придерживаться выбранной стратегии. Это своего рода геймификация результата, когда появляется желание сохранить прогресс и не допустить уменьшение дневного лимита.

Вторым плюсом этого метода является меньший стресс-фактор при перерасходе средств, поскольку виден доступный запас средств, созданный за предыдущий период. Однако этот плюс может стать минусом для людей, склонных к совершению импульсных трат. В этом случае существует риск потратить всю накопленную разницу, и сделать это не ввиду явной и рациональной потребности, а просто по причине наличия свободных средств.

Также минусом этого метода является то, что он иногда дает ложное ощущение безопасности и притупляет внимание, поскольку видя довольно большие располагаемые суммы, можно со временем перестать скрупулезно следить за расходами – начать пропускать дни записи, перестать записывать мелкие траты (вода, кофе, жвачки), которые могут с течением времени превратиться в существенные суммы.

Ну и, конечно, метод переноса разницы чуть более сложен в расчетах, однако дает больше информации для анализа.

Соответственно, у метода “отсечки” прямо противоположные плюсы. Во-первых, он несколько проще для ведения учета. А во-вторых, меньшая сумма лимитов заставляет держать руку на пульсе, чтобы не допускать перерасхода. Это прекрасно подходит для людей, которых мотивируют различного рода челенжи, испытания. Можно также применять геймификацию, когда сохранение расходов в пределах заданных месячных лимитов становится, своего рода, миссией уровня.

Однако в этом кроется и основной минус этого метода – возможность начинать каждый месяц с чистого листа вне зависимости от финансовых результатов прошлых периодов. То есть даже при наличии существенных перерасходов в одном из периодов, следующий период все равно начинается с плановых значений БДР, и тогда есть риск попасть в психологическую ловушку – перестать обращать внимание на перерасходы, поскольку они никак не влияют на следующий месяц. А такой подход явно не способствует достижению желаемого финансового результата.

Как бы то ни было, при выборе метода учета следует исходить не из его плюсов и минусов, поскольку они не влияют на итоговые цифры за квартал, полугодие, год, а из собственных психологических особенностей, понимания того, что будет для вас большей мотивацией – лимиты или возможность видеть рост значений.

Забегая немного вперед, скажу, что с недавнего времени я провожу индивидуальные онлайн-консультации по финансовой психологии и умению обращаться с деньгами, где разбираю финансовые привычки и паттерны финансового поведения. Более 90% людей обращаются с запросами на оптимизацию расходов. Причем не все обращаются в контексте накопления. Есть также люди, которые обращаются по причине неполноценности жизни, поскольку когда-то настолько сильно ушли в экономию, что накопив достаточную сумму средств, реализовав свои финансовые цели, совершенно отвыкли тратить деньги на себя: на отдых, отпуск, досуг. Вообще финансовая психология и то, как сформировать здоровые отношения с деньгами, не превращаясь ни в транжиру, ни в скрягу – это тема отдельной книги, которую я обязательно напишу со временем. Но если Вы не хотите ждать или есть стойкое желание начать изменения как можно быстрее, ссылка на мой телеграмм есть в конце книги.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.