Полная версия

Финансовая трансформация: от долгов к свободе

При этом те немногие домохозяйства, члены которых следят за доходами и расходами на постоянной основе, а также занимаются бюджетированием и планированием, как правило, напрямую связаны с управленческой либо финансовой деятельностью компаний. Это могут быть руководители, предприниматели, финансовые аналитики, бухгалтеры, экономисты, аудиторы – то есть люди, чьи профессии, так или иначе, требуют знаний в области управления денежными потоками. И, разумеется, они неосознанно переносят эти знания и навыки в свою повседневную жизнь просто по той причине, что такое восприятие финансовых ресурсов и управление ими становится привычным, логичным и понятным.

Однако у большинства людей такие навыки отсутствуют, что создает ложные убеждения в том, что не все могут управлять деньгами, и что для этого нужно иметь какое-то специфическое мышление. К счастью, все это не имеет ничего общего с практикой. Научиться вести бюджет может любой человек. Единственное, что для этого требуется – это системность, последовательность и дисциплина. Позиция типа: месяц вести учет, накопить какую-то сумму, а потом пуститься во все тяжкие, не приведет вас к долгосрочному финансовому результату. А долгосрочный финансовый результат – это стать хозяином собственной жизни. И это не конкретная сумма денег, которой нужно обладать в какой-то определенный момент времени, а образ жизни.

Деньги и суммы – это всего лишь инструмент измерения. Но за них можно покупать блага, включая время. Ведь если задуматься о том, что хочет большинство людей, то окажется, что это вовсе не деньги, а тот образ жизни, который они позволяют вести: выбирать работу, которая нравится, ездить в отпуск, когда хочется, путешествовать, получать новые впечатления, покупать то, что нравится и так далее. Все это не столько про суммы, сколько про возможность реализации своих желаний, финансовую свободу и независимость, про ощущение того, что все это доступно и, главное, что для получения этого не надо стоять перед выбором: делать, что хочется или откладывать на черный день.

И вот, что нужно запомнить: хозяин собственной жизни в любой момент времени может ответить на вопросы: ОТКУДА, КУДА, КОГДА и СКОЛЬКО денег он получит или израсходует.

Совет типа «Думай, визуализируй, и богатство само к тебе придет» – это утопия, не имеющая ничего общего с практикой. Нужно научиться обращаться с деньгами, пройти все этапы формирования капитала, чтобы в долгосрочной перспективе сохранить деньги. И именно этому я предлагаю научиться прямо сейчас.

Первым шагом к формированию капитала является составление годового бюджетного плана или по-другому БДР – бюджет доходов и расходов.

Бюджет доходов и расходов нужен, чтобы выполнить цель компании по чистой прибыли. Компании составляют бюджет ежегодно, но делают разбивку по кварталам и месяцам. В конце отчетного периода собственник компании, финансовый директор или финансовый аналитик сверяет план и факт, определяет отклонения от запланированных расходов и поступлений и ищет их причину.

Когда БДР организации составлен, нужно следить за его исполнением. Если расходы превышают доходы, бюджет можно корректировать – искать методы сокращения издержек и увеличения выручки.

По сути БДР отвечает на вопросы: НА ЧТО? СКОЛЬКО? КОГДА?

Сейчас мысленно разорвите связь между БДР и бизнесом. Абстрагируйтесь от тех статей, которые есть в бюджетах компаний. Будем учиться составлять личный бюджет. Отбросьте мысль о том, что год это слишком много для планирования, Вы даже не заметите, как быстро он пройдет.

Составление годового бюджета, особенно по расходной части, нужно для осознания того, какие колоссальные суммы расходуются Вами в течение года и самое главное – на что именно. Только после осознания сумм расходов можно предпринимать попытки оптимизации.

Именно с расходной части всегда формируется бюджет любой компании, стартапа или проекта. Почему так? Все очень просто и логично. Если по итогам формирования и анализа расходной части оказывается, что нужно слишком большое время для окупаемости проекта при сохранении плановой стоимости продукции, то бизнес или инвестор может отказаться от идеи инвестирования в проект, либо будет искать способ оптимизации расходов, либо же начнет привлекать дополнительные источники финансирования. Но в любом случае первоначально нужно видеть цифры.

Расходы, если мы говорим про бизнес, делятся на следующие виды:

1) Постоянные / Переменные;

2) Прямые / Косвенные.

Но если говорить про семью или отдельного человека, такие классификации не применимы, по крайней мере, в том экономическом смысле, какой в них вкладывают, говоря о хозяйственной деятельности организаций. Поясню на примере расходов на электроэнергию.

В бытовом понимании расход на электроэнергию – постоянный расход, поскольку каждый месяц включен в коммунальные платежи. В понимании бизнеса, особенно бизнеса производственного, расход на электроэнергию является переменным расходом, поскольку непосредственно связан с объемом продукции. Больше выпущено единиц продукции, станок дольше работал, больше КВатт сжег, больше расход.

Поэтому для целей личного финансового учета рекомендую пользоваться делением расходов на постоянные и переменные, определяя под постоянными расходами такие расходы, которые должны быть произведены вне зависимости от желания или нежелания потребителя и которые, как правило, не могут быть сокращены по желанию потребителя. Например, арендная плата, оплата мобильной связи, налоги, коммунальные платежи, платежи по кредитам.

Соответственно, к переменным расходам относятся такие расходы, которые могут быть сокращены или увеличены по желанию потребителя, и размер которых находится в прямой зависимости от количества потребленных единиц. То есть расходы на продукты питания, непродовольственные товары, одежду, какие-либо услуги, досуг – это все примеры переменных расходов.

Самой большой проблемой при планировании расходов, обычно, является определение сумм по категориям и распределение их по месяцам. Чтобы это сделать наиболее грамотно можно воспользоваться анализом затрат, который есть в банковских приложениях, однако им полностью нельзя заменить табличный вариант ведения бюджета. Этому есть несколько причин:

1) Банковские приложения не разделяют затраты, произведенные в супермаркетах, где потребитель может покупать как продовольственные, так и непродовольственные товары. Это связано с тем, что банки видят не конкретный перечень товаров, а только сумму, списанную с карты и реквизиты счета магазина, куда были переведены деньги;

2) Иногда приходится оплачивать товары и услуги через переводы. Это и общие чеки с друзьями/знакомыми, когда оплачивает один, а остальные ему переводят, и покупки на маркетплейсах, через кошельки интернет-платформ, и услуги, когда оплата производится напрямую исполнителю. Тогда становится сложно учесть эти суммы в банковских приложениях и отделить их друг от друга;

3) Категория, к которой Вы относите покупку, может не совпадать с той, которая выставляется банком. Если в первом пункте речь шла про наполнение чека, то тут речь про MCC–код продавца. МСС-код представляет собой четырехзначный номер, который присваивается торговым точкам и компаниям для классификации их деятельности. Он помогает банкам и налоговым органам понимать, чем занимается бизнес. Именно исходя из МСС-кода продавца, приложение относит траты к той или иной категории, что может не совпадать с вашими критериями. Кстати, этот факт можно оспорить. Если банк начисляет повышенный кэшбек по определенным категориям расходов, но Ваш расход попал в другую категорию из-за некорректного МСС-кода продавца, то можно прислать фото чека, подтверждающего факт совершения определенной покупки в чат клиентской поддержки банка;

4) Вы можете использовать карты нескольких разных банков, что создает проблемы для формирования общего представления о затратах.

Однако на начальном этапе, когда еще нет общей и подробной картины по затратам, использование данных банковских приложений может быть отличным вариантом. Но приложения отражают данные за уже прошедшие периоды, а при планировании предстоящих расходов необходимо также учесть и спланировать затраты на реализацию ваших планов: отпуск, покупка техники, ремонт, покупка одежды, подарки близким. Это то, что обычно выходит за пределы нормальных среднемесячных расходов, но прекрасно поддается планированию.

Для осуществления планирования можно выписать то, что собираетесь купить, посмотреть ценовой диапазон и распределить эти расходы в течение года, исходя из степени срочности и наличия финансов. Примерно это и рекомендуют в различных интернет-статьях, но не показывают, как это должно выглядеть. Мы же будем разбирать все это на примерах.

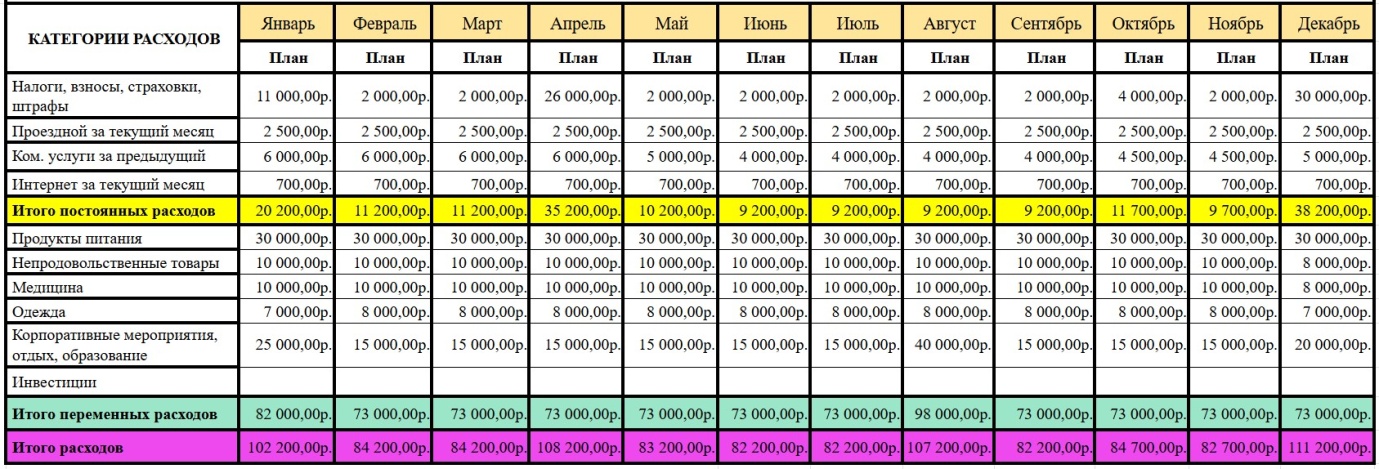

Перед Вами Расходная часть бюджета, который я составлял на 2024 год. Столбцы с фактическими результатами и разницей (отклонениями) скрыты, поскольку будут подробно разобраны далее.

Степень детализации бюджета может быть различной, но всегда следует придерживаться того, что данные в бюджете должны отвечать требованиям достаточной необходимости и необходимой достаточности.

Требование достаточной необходимости данных обусловлено тем, что информации не должно быть чрезмерно много и она не должна создавать сложности для восприятия и анализа. Требование необходимой достаточности, напротив, исходит из того, что информации не должно быть слишком мало, поскольку в противном случае будет невозможно сделать обоснованные выводы и использовать их в дальнейшем.

Например, переменные расходы можно разделить на более крупные категории: продовольственные товары, непродовольственные товары (включив туда одежду и обувь, а также часть расходов на досуг) и услуги (включив туда медицину и услуги, относящиеся к досугу, например фитнес, парикмахерская и так далее). Вопрос в удобстве для вас, как пользователя. Например, мне такая конструкция показалась неудобной, потому что расходы на медицину, предполагают как услуги (приемы, манипуляции), так и товары (гели, мази, антибиотики и т.д.), и только определив все эти траты в отдельную категорию, я смог получить полную информацию.

Но в любом случае месячные бюджеты будут включать большую детализацию, и будут отражать конкретные группы затрат.

Прежде чем двинемся дальше, сделаю некоторые пояснения по расходам, приведенным в таблице. Вы наверняка заметили, что сумма расходов на налоги и страхование в апреле и декабре у меня оказалась намного больше, чем в остальные периоды. Дело в том, что я имею статус ИП на патентной системе налогообложения и не имею сотрудников, поэтому в апреле должен был заплатить ⅓ суммы патента и часть страховых взносов, а в конце декабря закрыть финансовый год, оплатить остаток страховых взносов и стоимости патента. Точно также суммы на корпоративные мероприятия и отдых в январе, августе, декабре превышают среднемесячные значения, поскольку именно на эти периоды был запланирован отпуск (август) и большое число предпраздничных мероприятий, которые я учел заранее.

Именно о таком подходе шла речь в начале, когда я писал о необходимости планирования предстоящих расходов: заранее рассчитать периоды предполагаемых затрат и определить для себя лимиты сумм. Я не даю схемы, эффективность которых не проверил на себе, и не даю принципы, которых не придерживаюсь сам, ибо это лицемерие.

Помимо соблюдения требований достаточной необходимости и необходимой достаточности, при формировании расходной части бюджета нужно придерживаться следующих принципов:

1) расходы должны быть меньше или равны доходам. Исключения могут быть, но они не должны носить постоянный характер;

2) для планирования расходов необходимо отталкиваться от наиболее стабильной суммы доходов. Если Ваш доход состоит не только из окладной части, а также из премии, суммы KPI показателей, то в планировании исходите из той суммы, которую с наибольшей уверенностью сможете получить. Остальное – приятный бонус.

3) начинайте планирование расходов с обязательных платежей. Ее Вы не сможете сильно уменьшить, а неисполнение обязанностей (уплата налогов, штрафов, оплата коммунальных услуг) влечет негативные финансовые последствия в виде пеней, штрафов, что идет вразрез с желанием стать богаче;

4) учитывайте инфляционное повышение цен.

Чуть подробнее остановимся на 4 принципе – учет инфляции.

В этой связи самым простым является планирование постоянных расходов, поскольку практически одни и те же суммы повторяются из месяца в месяц. Однако все равно нужно делать поправку на инфляцию. Лучше чуть больше запланировать, чем попадать в долговую яму.

Типичный пример – это планирование коммунальных расходов. Статистически каждый год с 1 июня повышают коммунальные платежи, причем процент, на который будет повышение ставок, известен, как правило, уже к Новому году, то есть за полгода до начала применения новых ставок. Это делается для того, чтобы компании, бизнесы могли планировать расходы, вносить издержки в себестоимость продуктов при заключении новых контрактов. А население, как правило, вместо того чтобы взять прошлогодние цифры и умножить их на планируемый процент роста, как это делает бизнес, просто находится в ожидании новых сумм, и в последующем не очень неприятно удивляется им.

Естественно, фактический результат может быть меньше или больше плановых значений из-за погодных колебаний, особенно в отопительный сезон, который в части регионов составляет большую часть года. Однако это не означает, что не нужно планировать. Напротив, при наличии по итогам положительного отклонения по расходам (когда сумма фактических расходов меньше плановых) полученную разницу по этой категории можно использовать на покрытие отрицательного отклонения за следующий период, если такое образуется.

Перед Вами пример того, как я веду планирование коммунальных платежей. Из таблицы четко видно, что годовая сумма расходов растет год от года. И хотя есть месяцы, где суммы оказывались значительно меньше, чем за аналогичный период предыдущего года, а меньше плановых значений на текущий период, это было обусловлено климатическим фактором, который не поддается прогнозированию.

Также обратите внимание, коммунальные платежи в БДР отражены со сдвигом в 1 месяц, то есть счета за январь оплачиваются в феврале, февральские – в марте и т.д.

Теперь поговорим про исполнение, анализ и коррекцию расходной части бюджета.

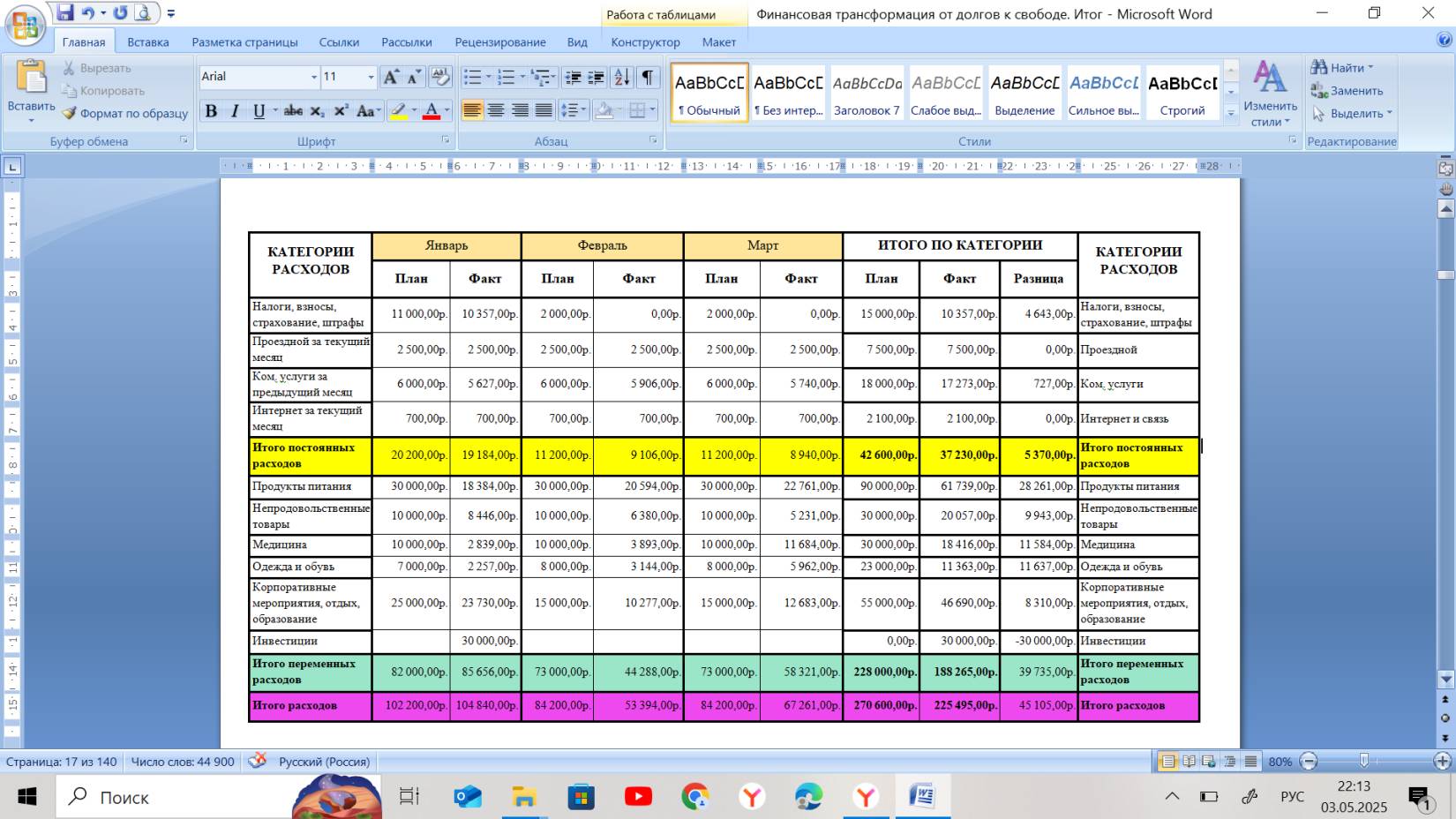

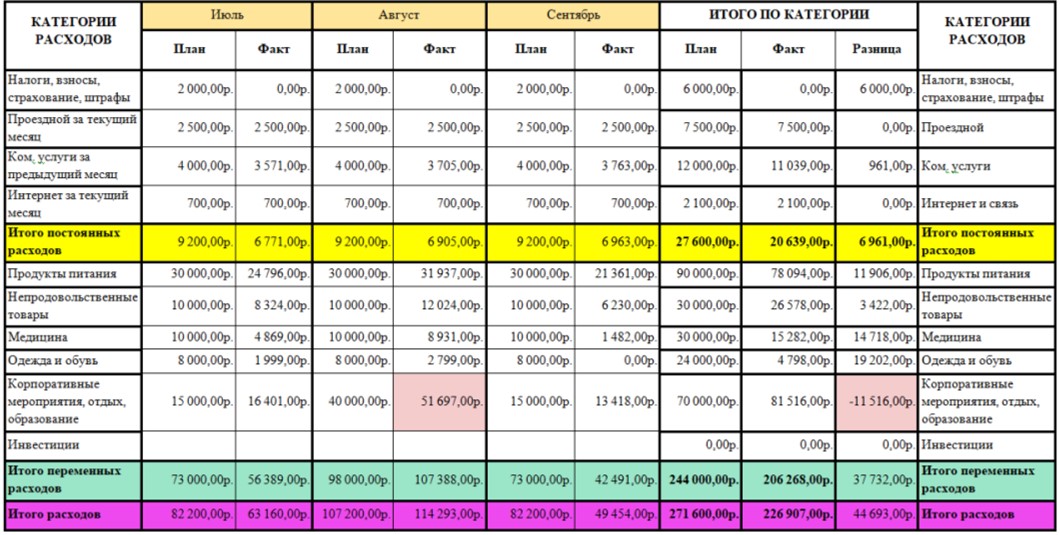

В качестве примера также возьмем бюджет за 2024 год, но уже с фактическими результатами. Для работы я разделил год на кварталы, поскольку такое разделение позволяет заметить цикличность и сезонность, если таковая имеется. Плюс это помогает отслеживать промежуточные итоги и своевременно предпринимать меры по корректировке фактических затрат.

Итак, перед Вами бюджет за 2024 год, но разделенный по кварталам.

В таблице видно, что по каждой категории расходов есть установленный максимальный размер расхода (план) и фактический размер, который в идеале должен быть меньше планового значения. Также в таблице производится расчет сумм плановых и фактических затрат за месяц по всем категориям расходов (строка «Итого расходов»). Это необходимо для отслеживания общей суммы месячных трат. Важно следить за тем, чтобы даже при перерасходах по каким-то отдельным категориям общая сумма расходов не превышала плановое значение.

В правой части таблицы подведены итоги квартала. В столбце «План» посчитаны предельные лимиты по каждой из категорий. В столбце «Факт», соответственно, содержится сумма фактических расходов по каждой из категорий. И также отдельно рассчитана «Разница». Расчет разницы дает представление о том, сколько удалось сэкономить за период и за счет каких категорий, а также о том, по каким категориям необходимо проводить оптимизацию в будущие периоды.

Также нужно обратить внимание на отражение разницы между планом и фактом. Разница может быть положительная или отрицательная, как в случае Августа (ячейка выделена розовым цветом). Однако для Расходов и Доходов применяются разные формулы расчета.

Для Расходов отклонение или по-другому разница будет положительна, когда фактические расходы оказались меньше плановых, то есть если удалось сэкономить какую-то сумму. Ссоответственно, отрицательное отклонение по расходам – это перерасход, когда факт превысил план.

Для Доходов ситуация обратная. Положительное отклонение по доходам формируется, когда удалось заработать больше плана. Соответственно, отрицательное отклонение формируется, когда фактический доход оказался ниже планового.

Из этого следует, что для подсчета разницы по Расходам, нужно из плановых значений вычесть фактические.

Разница по Расходам = План – Факт

А для подсчета разницы по Доходам нужно, наоборот, из фактических значений вычесть плановые.

Разница по Доходам = Факт – План

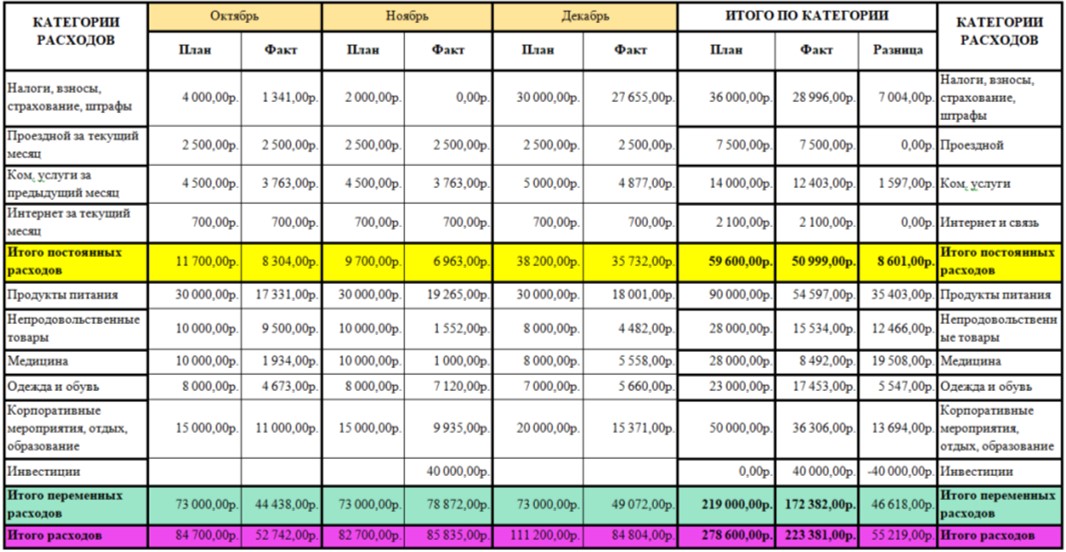

На основании квартальных отчетов расчитываются итоги финансового года. В таблице представлены итоги 2024 года. Из нее видно, что разница между плановыми и фактическими расходами за 2024 год у меня составила 192 757 рублей. При этом важно отметить, что дополнительно 100 000 рублей были проинвестироавны в биржевые инструменты. Однако ввиду того, что такие расходы носят нерегулярный характер, зависят от моей финансовой возможноти и волатильности рынка, они не были запланирована заранее. Без этих расходов разница была бы более существенной.

Также на что хочется обратить особое внимание, так это то, что сумма фактических ежемесячных расходов находится в пределах 60 000 – 70 000 рублей. Исключения составляют месяцы, в которых я осуществлял инвестиционные операции, месяцы расчетов с бюджетом (апрель, декабрь) и месяц отпуска – август.

Это все к вопросу о том, что часто люди говорят, что, мол, с их доходом нереально откладывать. Реально. И даже более, чем реально. Поверьте, часть из моих расходов является эмоциональными, лишними, и даже вредными. Я и без них мог бы спокойно жить, не теряя в качестве жизни, но эти расходы просто приятны и я специально планирую на них некую сумму, чтобы не лишать себя определенных удовольствий, но при этом находиться в необходимых мне финансовых границах.

Далее мы также подробно будем разбирать месячные бюджеты, как их формировать, и из чего они складываются, но сейчас важно понять, что и с зарплатой в 50 000 – 60 000 рублей можно копить и откладывать деньги.

Глава 3. Учет расходов и доходов

Раздел I. Учет расходов

Учет доходов и расходов нагляднее всего разбирать на примере переменных расходов.

Основными методами учета расходов в личном бюджете являются:

1) Метод переноса разницы на следующий период;

2) Метод “отсечки”;

Про первый метод, думаю, и так все довольно понятно, но все же поясню. Суть его заключается в том, что в случае отклонения фактического показателя расходов от планового, разница переносится на следующий период. Обратите внимание, я употребил слово “разница”, а не “остаток”! Это ВАЖНО! Остаток предполагает, что у вас что-то осталось, то есть факт оказался меньше плана, в то время как разница предполагает, что значения просто оказались различны без указания того, в какую из сторон. И, соответственно, при отрицательном значении разницы, когда фактически был сделан перерасход средств, эта разница также должна быть перенесена на следующий период.

Метод отсечки, напротив, не предполагает уменьшение или увеличение значений последующих периодов в зависимости от фактических расходов. Каждый месяц начинается с тех значений, которые были запланированы в БДР, а по итогу месяца считается общая разница между планом и фактом. То есть все отклонения, как положительные, так и отрицательные, суммируются образуя общую сумму накоплений. Перекрытие сумм перерасходов по одним категориям производится за счет экономии по другим. При этом каждый следующий месяц начинается с сумм, установленных в БДР, а разница предыдущего периода не учитывается, она как бы отсекается, отбрасывается.

Разумеется, у каждого метода есть достоинства и недостатки.

Метод “отсечки” более простой для расчетов, но при этом менее информативный для анализа. Метод переноса разницы на следующий период, напротив, более информативный, но также и более сложный для учета на счетах. Однако основным критерием выбора должна являться не сложность учета и управления, а субъективные психологические особенности.

Есть люди, которым проще начинать все “с чистого листа”: с нового месяца, с понедельника, с Нового года, с нового места работы, с переезда. Это, как правило, перфекционисты, которым сложно разрешить себе хоть в чем-то ошибиться. При выраженном дисбалансе и отсутствии контроля такой паттерн поведения, может приводить к разрушительным последствиям.

Проявляется он следующим образом: сначала человек обретает стойкое желание что-то изменить, например, начать вставать в 6 утра, сесть на диету, начать копить; затем на протяжении некоторого периода соблюдает принятую стратегию; но потом обычно происходит однократный сбой в системе, и все достигнутые результаты уничтожаются с невероятной скоростью.

Если говорить про финансы, то обычно это выражается в том, что человек тратит все накопленные средства. Причем этот процесс происходит осознанно, обычно сопровождаясь мыслью: “Ну, сейчас потрачу вот эту сумму вот на это, реализую свои желания, а со следующего месяца уже буду копить”. Но и в следующем месяце, и через месяц-два происходит то же самое.

Людям с данным паттерном финансового поведения я настоятельно рекомендую пользоваться методом переноса разницы, как минимум, чтобы ограничить свое желание тратить. Представьте, что за месяц у вас образовалась положительная разница по расходам в размере 20 000 рублей. При использовании метода “отсечки” Вы можете отложить всю эту сумму в накопления, а можете всю ее потратить до копейки, например, на одежду или досуг, поскольку на следующем периоде это никак не отразится. Однако при методе переноса Вы ограничены суммой, которую сами выделили себе на определенную категорию, но, во-первых, эта сумма, как правило, меньше совокупной итоговой разницы. А во-вторых, в случае перерасхода придется уменьшить аппетиты в следующих периодах, ведь, в конце концов, Ваши итоговые годовые суммы расходов по категориям не должны превысить плановые значения.

Сам я использую метод переноса разницы на следующий период, поскольку это позволяет накапливать неизрасходованную часть бюджета по категориям. Особенно это актуально для таких категорий, как медицина и непродовольственные товары, куда я также включаю ремонт и покупку бытовой техники и электроники.

Так, за 2024 год по категории “Медицина” у меня накопилась неизрасходованная сумма в размере 68 506 рублей. На 2025 год по этой же категории я запланировал расходов на 118 000 рублей. Но уже в первой трети 2025 года пришлось потратить значительную сумму на стоматологию. К слову, стоматология – это одна из самых дорогостоящих и при этом необходимых категорий медицины, которая у большинства людей вызывает содрогание при одной только мысли о предстоящих тратах. При этом это та категория, которая не предполагает ожидания из-за возможных осложнений. И именно метод переноса разницы позволил мне безболезненно с финансовой точки зрения решить все проблемы.

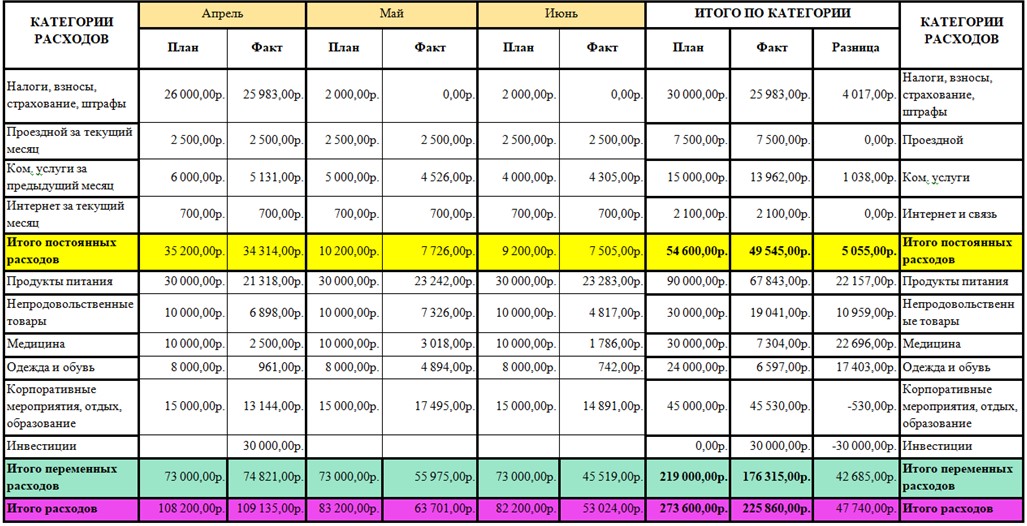

Чтобы было нагляднее, приведу уже исполненную часть бюджета по расходам за 2025 год, а также промежуточные финансовые результаты за год.

Из квартального отчета видно, что в Марте плановые значения были превышены сразу по четырем категориям (выделены красным), однако в Марте часть дохода была также потрачена на инвестиции, и эта сумма тоже попала в переменные расходы. К сожалению, без затрат на инвестиции отклонение по Марту все равно оказалось бы отрицательным, но разница между фактическими и плановыми показателями была бы не столь значительна. При этом если обратить внимание на итоговые значения по первому кварталу 2025 года, то можно увидеть, что общая сумма расходов даже с учетом инвестиционных расходов и перерасхода по ряду категорий оказалась все равно оказалась меньше плановых значений.