Полная версия

Финансовая трансформация: от долгов к свободе

Александр Арманшин

Финансовая трансформация: от долгов к свободе

Введение

В современном мире умение грамотно управлять личными финансами стало жизненной необходимостью. Каждый день мы сталкиваемся с потребностью принимать финансовые решения – от оплаты счетов до организации сбережений и инвестиций. Однако многие оказываются в долговой яме и кредитной зависимости, чувствуют себя заложниками обстоятельств вместо того, чтобы быть хозяевами своего финансового будущего.

В этой книге мы разберем, почему так происходит, почему человек попадает в долги, и рассмотрим, как разорвать порочный круг долгов и научиться управлять своими финансами так, чтобы не просто сводить концы с концами, но и создавать финансовую подушку безопасности для себя и своих близких. Приведенные методы и стратегии помогут Вам не только обрести контроль над вашими расходами, но и начать инвестировать, чтобы зарабатывать деньги на вашем капитале, а не просто тратить их.

Мы обратим внимание на ключевые аспекты, которые лежат в основе финансового благополучия: создание четкого бюджета, умение расставлять приоритеты, уклонение от ненужных долгов, а также работа с доходами и инвестирование. Важно понимать, что выход из долговой ямы – это не просто однократное действие, а комплексный процесс, требующий времени, терпения и последовательности.

Что касается моего подхода, то я не собираюсь писать про силу подсознания, визуализацию денежных потоков, медитации, и прочее. Таких книг достаточно, но они, к сожалению, не работают. Я не обесцениваю эти книги, поскольку деньги и социальный статус, действительно, оказывают огромное влияние на психическое и эмоциональное состояние, но ставить это во главу совершенно неразумно, потому что это не образует навыка управления деньгами. И сколько бы человек ни представлял себя миллионером, ни направлял запросы во вселенную, он с огромной вероятностью не сможет приумножить эту сумму, если таковая появится, поскольку у него не будет навыков распределения финансов, бюджетирования, анализа. А без них, к сожалению, внезапно полученное богатство рискует быть потрачено столь же быстро, сколь оно появилось.

Основная проблема уже существующих книг о личных финансах и механизмах улучшения благосостояния заключается в том, что в них не прописан механизм работы с финансами, не приведены примеры этой работы и не разобраны ошибки. По сути, 90% книг вместо механизма работы с деньгами содержат лозунги, суть которых можно свести в одно предложение: «Верьте в себя, в свои силы и не отступайте от намеченной цели, как бы трудно ни приходилось, и всякий раз, когда появляется желание сдаться, представляйте то, ради чего уже преодолели столько трудностей – это даст Вам силы двигаться дальше, и тогда успех обязательно придет к Вам».

Но это не механизм, не методика действий. В большинстве книг не прописано, что именно надо делать, как, в какой последовательности, какие должны быть промежуточные результаты. Лозунги – это замечательно, их повторение воодушевляет и придает сил, но тратить эти силы на хождение вокруг да около, на изнурительные поиски наиболее эффективного пути совершенно не хочется. Конечно, это бесценный опыт, но жизнь, к сожалению, конечна, и хочется сэкономить время, которое обычно тратится на набивание шишек.

Поэтому на страницах этой книги я постарался изложить именно практические советы, удобные шаблоны, таблицы, примеры их заполнения и другие инструменты, которые помогут Вам увидеть ясную картину ваших финансов, а также рекомендации по принятию обоснованных решений в отношении сбережений и инвестиций. В конечном счете, моя цель как автора и Ваша как читателя заключается не только в однократном изменении Вашего финансового положения, но и в формировании навыков управления ресурсами, чтобы Вы могли строить финансовое будущее своей мечты.

Перед тем, как приступить к основной части, немного расскажу о себе и работе над книгой.

По образованию я – юрист, занимался ведением гражданских дел в судах общей юрисдикции, включая семейные и наследственные дела, а также вел гражданские дела в арбитражных судах: банкротство физических лиц, поставки между юридическими лицами, лизинг, корпоративные споры. Хорошая профессия, но участие в судебных спорах со временем стало утомлять, и я стал все больше погружаться в инвестиционные процессы: рынки, валюты, акции, фьючерсы и т.д. Со временем появилась потребность углубить и формализовать свои знания, чтобы поменять профессию. Из всех вариантов я выбрал финансовую аналитику, и ни разу не пожалел. Эти знания позволили совершенно по-другому взглянуть не только на экономические процессы в бизнесе, но и на личный бюджет. Постепенно я начал переносить и адаптировать способы учета, которые применяет бизнес, на свои личные финансы, и буквально за год вышел на принципиально новый уровень дохода. Со временем мои друзья и знакомые стали обращаться за финансовыми консультациями, и многие из них впоследствии смогли достичь своих финансовых целей. Сейчас я профессионально занимаюсь бизнес-консалтингом, включая финансовое и юридическое консультирование, риск-менеджмент и оптимизацию управленческих процессов в компаниях.

Эта книга результат переосмысления моего личного и профессионального опыта в разных сферах, и я очень надеюсь, что мне удалось создать по-настоящему полезный и практически применимый инструмент, которым сможет воспользоваться каждый.

Глава 1. Долги и должники

Для начала давайте определимся с тем, кто такой должник.

С юридической точки зрения, должник – это лицо, которое в рамках принятого обязательства обязано совершить определенные действия или воздержаться от их совершения.

То есть любой человек, имеющий долг или финансовые обязательства перед банком, микрокредитной организацией, друзьями, родственниками, является должником. Это верно, но сосредоточение на экономико-правовой сущности понятия, не учитывает психологическую составляющую.

Сейчас я приведу 10 примеров людей, разбитых по парам. Подумайте, кого из них Вы могли бы назвать должниками?

1) Человек взял ипотечный кредит на покупку квартиры. Заработная плата 100 000 рублей, иного дохода нет, ипотечная квартира – единственное жилье, ежемесячный платеж по ипотеке 40 000 рублей, срок кредита 30 лет.

2) Человек взял ипотечный кредит на покупку квартиры. Заработная плата 100 000 рублей, ипотечная квартира – третий объект недвижимости, квартира куплена для сдачи в аренду, арендная плата используется для досрочного погашения кредита, также есть доход 20 000 рублей от сдачи в аренду еще одной квартиры, ежемесячный платеж по ипотеке 40 000 рублей, срок кредита 30 лет.

3) Человек оформил потребительский кредит 500 000 рублей на 5 лет под 15% годовых в 2022 году, ежемесячный платеж 12 000 рублей. Заработная плата на 2022 год 70 000 рублей. На 2025 год оставшаяся задолженность составляет 240 000 рублей, заработная плата 120 000 рублей, ежемесячный платеж тот же. Имеет возможность для досрочного закрытия кредита, но решил положить эти деньги на вклад по 22% годовых и погашать кредит за счет суммы процентов по вкладу.

4) Человек оформил потребительский кредит 500 000 рублей на 5 лет под 28% годовых в 2024 году, ежемесячный платеж 15 500 рублей. Заработная плата на 2024 год 70 000 рублей. На 2025 год оставшаяся задолженность составляет 440 000 рублей, заработная плата 80 000 рублей, ежемесячный платеж тот же. Может создавать небольшие накопления, но старается использовать все свободные средства для досрочного погашения кредита.

5) Человек постоянно пользуется кредитной картой для повседневных покупок в течение беспроцентного периода. Средняя сумма расходов за месяц 80 000 рублей, средний доход за месяц 120 000 рублей. Пока пользуется кредитной картой доходы лежат на накопительном счете под 16% годовых на ежедневный остаток. Когда срок беспроцентного периода подходит к концу, снимает часть суммы с накопительного счета, погашает задолженность по кредитной карте. И так постоянно.

6) Человек постоянно пользуется кредитной картой для повседневных покупок в течение беспроцентного периода. Средняя сумма расходов за месяц 70 000 рублей, средний доход за месяц 75 000. Пока пользуется кредитной картой доходы лежат на накопительном счете под 16% годовых на ежедневный остаток. Когда срок беспроцентного периода подходит к концу, снимает часть суммы с накопительного счета, погашает задолженность по кредитной карте. И так постоянно.

7) Человек не имеет кредитов. Заработная плата 70 000 рублей. Средняя сумма расходов за месяц 65 000 рублей. Денег хватает на повседневные расходы, но на крупные расходы с единовременным внесением суммы заработка не хватает, поэтому пользуется беспроцентными рассрочками платежей. Платежи по рассрочкам составляют 25% от суммы всех расходов.

8) Человек не имеет кредитов. Заработная плата 90 000 рублей. Средняя сумма расходов за месяц 70 000 рублей. Денег хватает на повседневные расходы, а также на некоторые крупные траты, однако пользуется беспроцентными рассрочками платежей. Платежи по рассрочкам составляют 15% от суммы всех расходов или 10-12% от суммы доходов.

9) Человек не имеет кредитов. Заработная плата 70 000 рублей, есть небольшие накопления. Проживает в квартире родителей и ведет с ними совместное хозяйство: оплачивает часть коммунальных платежей, расходов на товары общего пользования. Всего ежемесячные расходы составляют 50 000 рублей.

10) Человек не имеет кредитов Заработная плата 50 000 рублей, есть небольшие накопления. Проживает в квартире родителей, но не несет расходы на оплату коммунальных услуг и товаров общего пользования. Всего ежемесячные расходы составляют 40 000 рублей.

Как можно заметить, людей в примерах №1, №2 и №3 по формальным признакам можно назвать должниками, но едва ли кто-то, действительно, будет воспринимать их в таком ключе. Скорее всего, таких людей будут воспринимать как инвесторов, людей, умеющих грамотно распоряжаться деньгами, увеличивать капитал.

При этом человека из примера № 5 меньшее число людей будет считать грамотным финансистом, просто потому что этот вариант не настолько очевиден, как предыдущие. Но и должником такого человека многие тоже считать не будут.

Относительно примеров №4, №6, №7, №8 закрадываются определенные сомнения, но использование кредитных карт и рассрочек стало таким привычным атрибутом современной жизни, что долг по кредитке уже не воспринимается как долг, особенно если нет просрочек. Плюс этими инструментами пользуется огромное число людей, и среди читателей, наверняка, найдутся такие люди. И тут может срабатывать психологический фактор: нежелание вписывать в должники человека, у которого ситуация похожа на твою собственную, потому что не хочется признавать таковым себя самого.

А теперь посмотрим на самые интересные примеры. Это пример №9 и №10.

Человека из примера №9 действительно нельзя назвать финансовым должником.

А вот из примера №10 можно, хотя формальных признаков долга нет.

Я не имею ничего против того, когда взрослые дети живут с родителями. Бывают различные ситуации, в том числе обоснованные экономически, при которых жизнь с родителями является наиболее рациональным и экономически выгодным вариантом для всех. К примеру, когда взрослый ребенок продолжает жить с родителями, чтобы сэкономить на части расходов, например, на аренде, а появившуюся сумму инвестирует, откладывает для покупки недвижимости, автомобиля, получения образования. Либо, когда взрослый ребенок проживает с родителями, за которыми требуется уход и так далее.

Но бывают и обратные примеры, когда выросшие дети продолжают жить с родителями из соображений экономии исключительно из-за того, что родители не требуют от них оплаты хотя бы части коммунальных платежей, оплаты части стоимости хозяйственных средств или продуктов питания.

Я не отношу сюда случаи, когда родители помогают детям достичь финансовых целей. Например, когда уже взрослый ребенок учится и не может совмещать учебу с высокооплачиваемой работой на полный рабочий день, либо когда такой человек старается накопить на собственное жилье, и таким образом родители помогают сделать это быстрее. Я веду речь о таком проявлении, когда уже взрослый человек либо сознательно не желает увеличивать свой доход, исходя из безвозмездной родительской помощи, либо, когда такой человек расходует весь свой доход на какие-либо нужды, не связанные с потенциальным увеличением капитала. Например, спускает все на развлечения, не оставляя ничего для накоплений. Такой подход родителей не только не стимулирует к финансовому развитию, но и не позволяет научиться ответственному обращению с капиталом, поскольку освобождение от ряда обязанностей фактически является беспроцентным кредитом, но выраженным через товары и услуги. И, соответственно, “ребенок” находится в состоянии неосознаваемого долга, потому что он избавлен от несения расходов, которые был бы обязан нести в обычной экономической ситуации. И если у такого человека появятся дополнительные финансовые обязанности на постоянной основе, например, оплата половины арендной платы, коммунальных и других услуг, его заработной платы просто не хватит для несения таких расходов без привлечения заемных средств.

Таким образом, давайте введем следующее понятие финансового должника.

Финансовый должник – это физическое лицо, имеющее перед третьими лицами денежные обязательства в таком совокупном размере, что после их единовременного и полного исполнения, данное лицо утратит возможность обеспечивать свои базовые потребности без привлечения заемных средств.

Еще раз внимательно и вдумчиво перечитайте это понятие и снова посмотрите на примеры.

Если человек из примера № 2 захочет единовременно закрыть ипотеку, сможет он это сделать? Нет, у него нет лишних денег, все уже находится в недвижимости. Но если он продаст любой из объектов, сможет ли он тогда расплатиться с кредитами? Конечно, да. Пострадают ли базовые потребности? Нет. Во-первых, останется, как минимум, один объект недвижимого имущества, во-вторых, есть базовый доход, и он никак не изменится при закрытии кредита.

И, напротив, если человек из примера №7, четверть расходов которого составляют товары в рассрочку, вдруг решит разом закрыть все мелкие кредиты, то с очень большой вероятностью ему может не хватить средств на повседневные нужды. В результате чего придется либо отказываться от ряда повседневных расходов, либо кредитоваться, либо снова использовать рассрочки.

Ну и самый классический пример – №5 «Кредитка до зарплаты». Человек тратит практически столько же, сколько приходит на карту. Он может закрыть сумму расходов по кредитной карте, но жить станет не на что, в результате все равно придется снова пользоваться кредиткой. И так по кругу.

И вот тут мы плавно подходим к понятию «хронический должник».

К счастью, такое встречается не часто. Это очень сложная форма, из которой крайне тяжело вырваться, потому что хронический должник вынужден занимать финансы даже для обеспечения базовых потребностей, поскольку собственных средств недостаточно. И за относительно небольшой промежуток времени деньги совершают несколько полных циклов от займа средств до возврата долга. При этом для возврата долга требуется его рефинансирование либо такое снижение расходов, которое может привести к снижению качества жизни.

Рассмотрим пример попадания в ситуацию хронического долга. Пример довольно реальный, но поведение несколько упрощено. На практике, к счастью, люди чуть быстрее спохватываются и начинают принимать меры.

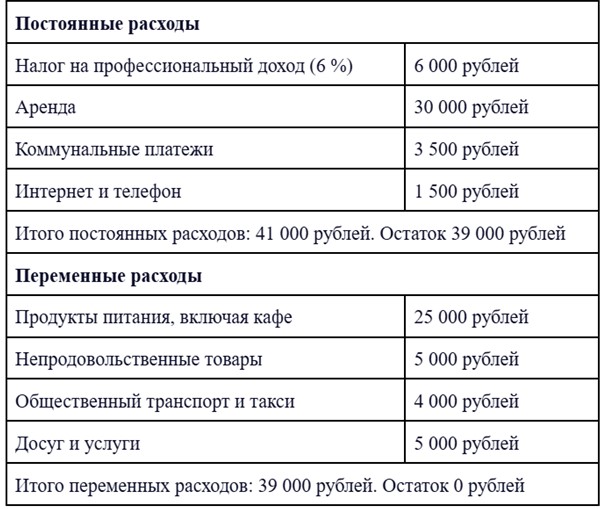

Итак, вводные данные. Мужчина, 28 лет, холост, детей нет. Фрилансер. Работает как самозанятый. Доход 80 000 рублей. Снимает квартиру-студию 33 кв. м. с ремонтом. Аренда 30 000 рублей + коммунальные платежи. Месяц сентябрь.

Составим сетку расходов:

Это очень упрощенная сетка расходов, более подробно с ней будем знакомиться в следующих главах, сейчас она нужна в качестве наглядного примера.

Представим, что человека из нашего примера сломался телефон. Резервных сумм, как видно из таблицы, у него нет. Допустим, он купил телефон за 20 000 рублей в рассрочку на 24 месяца, и будет платить около 1 000 рублей в месяц. Но где взять эту тысячу рублей? Наиболее простой способ, к которому прибегает абсолютное большинство в подобных ситуациях – сократить расходы. Теперь подумайте, какую категорию расходов Вы бы сократили, будь Вы в такой ситуации.

Спустя месяц (в октябре) наш герой заболел. Пришлось сдавать анализы и покупать лекарства на общую сумму 5 000 рублей. При этом держим в уме, что у него есть рассрочка.

Какую категорию урезаем сейчас?

Начался зимний период (ноябрь). Нашему герою нужно покупать что-то теплое, чтобы не тратить деньги на лечение. Куртка в среднем стоит 5 000 рублей, ботинки 3 000 рублей. Откуда будем брать деньги на этот раз?

В конце месяца (также ноябрь) пришла квитанция по коммунальным услугам на сумму 5 000 рублей, потому что включили отопление, а в начале декабря арендодатель предупредил о грядущем повышении аренды с Нового года на 10%.

И вот перед нами уже хронический должник. И даже если у него нет внешних долгов, что на самом деле всего лишь вопрос времени, он все равно должен был урезать какие-то привычные расходы и фактически занимал у себя. И мы тут говорим не про перераспределение ресурсов, а про заем из другой категории расходов, в которой нет резервных сумм. ЭТО ВАЖНО! Перераспределение ресурсов (об этом будем очень подробно говорить в следующих главах) предполагает, что у нас постоянно остаются неиспользованные суммы в целевых категориях, и мы можем их перенаправить туда, где разово не хватило.

Давайте снова возьмем пример со сломанным телефоном.

Для покупки нам нужно было 20 000 рублей, а на продукты регулярно откладывали, допустим, по 30 000 рублей, хотя тратили 20 000 рублей +/– 1 000 рублей. И эту разницу в 10 000 рублей мы используем как подушку безопасности. Это и есть перераспределение, потому что имеется излишек, которым можно перекрыть статью с убыточным сальдо. И есть четкое понимание, что за 2-3 месяца телефон будет выкуплен, а уровень жизни при этом не пострадает. Точно также эта резервная сумма может до поры до времени спасать при возникновении других ситуаций.

Разумеется, это только начало книги. Сейчас мне было важно продемонстрировать, что попасть в долговую яму оказывается очень легко. Какие-то пару тысяч могут повлечь очень серьезные последствия. Я уже не говорю про крупные и длительные расходы, например, на медицину или образование, где суммы затрат могут превышать суммы доходов за несколько месяцев. Поэтому так важно заранее понимать, какие существуют механизмы управления деньгами, чтобы подобные ситуации не оказались критичными.

Подводя краткий итог главы, обобщим выводы:

1) Юридическое и социально-психологическое понимание «должника» и «долга» не совпадает, в том числе из-за влияния привычек экономического поведения, в результате которых наличие задолженности по кредитным картам в пределах беспроцентного периода и наличие рассрочек даже по небольшим категориям товаров, воспринимается как естественная составляющая жизни, зачастую без критического осмысления преимуществ и недостатков использования этих финансовых инструментов.

2) Под финансовым должником следует понимать лицо, имеющее перед третьими лицами денежные обязательства в таком совокупном размере, что после их единовременного и полного исполнения, данное лицо утратит возможность обеспечивать свои базовые потребности без привлечения заемных средств. Иными словами активы должны превышать обязательства настолько, чтобы после исполнения обязательств можно было сохранить имеющийся уровень жизни и не прибегать к заимствованию. Фактически это формула коэффициента ликвидности, и ничего нового я не изобрел, лишь переложил ее на личные финансы. Но, к сожалению, процент тех людей, которые хотят вырваться из долговой ямы и знают про коэффициенты ликвидности и рентабельности ничтожно мал, а люди, которые про них знают, как правило, не находятся в долговой яме.

3) Существуют хронические должники, которые постоянно занимают средства у себя, у знакомых, у банков и им все время не хватает, поскольку постоянно появляются все новые и новые непредвиденные расходы, что заставляет повторять цикл заимствования и возврата долга.

4) При правильном управлении финансами кредитование может позволять зарабатывать на заимствованных деньгах и не только через невероятную удачу, когда посчастливилось взять кредит по низкой ставке, а она начала расти, но и через технику кассовых разрывов. Запомните, пожалуйста, эту мысль, о ней поговорим дальше в главе 6 “Максимизация доходов и работа с накоплениями”.

Глава 2. Планирование

Перед тем как написать эту книгу, я очень много внимания уделил тому, какие финансовые рекомендации содержатся в интернете.

И первое, что бросилось в глаза, это то, что очень много авторов различных статей объединяют процессы планирования, учета и оптимизации затрат, называя все это способами экономии.

Да, это все является способами администрирования личными финансами, которые должны повлиять на качество жизни. Но объединять это в одну кучу неправильно, поскольку это последовательные процессы.

Сначала идет планирование: определение сфер, категорий расходов и доходов. Затем учет – запись сумм фактических расходов и доходов. И только потом оптимизация – определение зон, где нужно уменьшить или увеличить расходы или доходы. Не получится грамотно оптимизировать расход, не видя его сумму. Далее, после оптимизации снова идет учет, где проверяется предположение о достаточности оптимизированной суммы. И только когда послеоптимизационный учет показал необходимый результат, уже эти новые данные становятся основой для планирования.

Сама же оптимизация расходов имеет специфические методы, и это не планирование и не учет. Но об этих методах речь пойдет в следующих главах, поскольку оптимизация является третьим этапом финансового управления.

Итак, как я уже обозначил, первым этапом в процессе управления финансами является планирование, о нем и поговорим.

Экономика любого бизнеса начинается с планирования бюджета: его расходной и доходной части.

И первое, что нужно осознать это то, что домохозяйство тоже маленькая корпорация, цель которой выжить в условиях стремительно меняющегося мира.

При этом у каждого домохозяйства, даже состоящего из одного человека, есть цели. Обычно это увеличение доходов, повышение качества жизни, переезд в собственное жилье, рождение ребенка и так далее. У бизнеса задачи точно такие же, только называются по-другому: не повышение качества жизни, а увеличение доли рынка, не переезд в собственное жилье, а приобретение имущественного комплекса/объекта незавершенного строительства/нежилого помещения, чтобы сэкономить на аренде, не рождение ребенка, а открытие филиала компании.

Однако у бизнеса в отличие от домохозяйств есть формализованные инструменты и методы учета денежных потоков, методы оценки финансовой устойчивости и способы оптимизации статей расходов, которыми бизнес пользуется повсеместно, и которые позволяют ему эффективно достигать этих целей

Домохозяйства же, как правило, подробный финансовый учет не ведут. И можно выделить три основных причины этого:

1) Банальное незнание того, как это делать правильно и эффективно;

2) Непонимание того, как ведение учета может изменить качество жизни в лучшую сторону, и поэтому нежелание тратить время и силы впустую;

3) Отсутствие внешних воздействий. Так, бизнес обязан отчитываться перед налоговыми органами, и потому обязан вести, как минимум, бухгалтерский учет, а семьи (домохозяйства) – нет.