Полная версия

Финансовая трансформация: от долгов к свободе

Можно ли считать подобную финансовую ситуацию опасной? Пожалуй, нет, поскольку общее отклонение по Расходам за квартал положительное. Можно ли считать, что решение инвестировать часть суммы неразумно? Опять-таки нет, потому что инвестиции производились частями, исходя из экономической ситуации на рынке, а также с учетом личной финансовой ситуации и за счет средств, сохраненных за Январь – Февраль 2025 года. Однако ситуацию Марта 2025 года обоснованно можно назвать сложной, и для выхода из нее есть три пути:

Вывести деньги, вложенные в инвестиции. Наиболее простой способ, но бывает, что он отрицательно сказывается на балансе, поскольку за то время, что деньги находились в инвестиционном инструменте, данный инструмент мог потерять в цене;

Оптимизировать расходы последующих периодов. Более сложный способ, предполагающий взвешенный анализ предстоящих потребностей и их перераспределение. То есть часть потребностей, имеющих не приоритетное значение, будет закрыта в более поздние периоды.

Взять кредит и перекрыть расходы им. Такой способ может иметь место, но для себя я его не рассматривал, поскольку имею финансовый запас, а нынешняя ставка по кредиту существенно превышает ставку по вкладу и заработок от инвестиций, и я от этого потеряю больше денег, чем даже при простом снятии со счета. При этом я бы рассмотрел данную стратегию при понижении ставки по кредитам ниже ставки по вкладам. Многие скажут, что невозможно. Но это будет. На ограниченный период времени, но будет. И так происходит, когда вклад, открытый под действовавший процент, продолжает действовать какое-то время после заседания ЦБ РФ, где было принято решение о резком снижении ставки.

Из трех рассмотренных вариантов, я выбрал второй. Посмотрим, как удалось его реализовать.

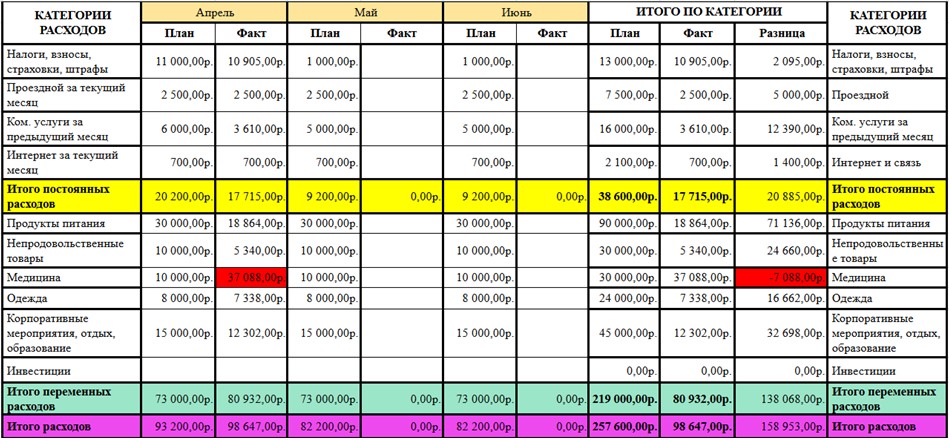

Как видно из отчета, в Апреле 2025 года был почти 4-кратный перерасход по “Медицине”, за счет которого финансовый результат месяца стал отрицательным. Однако сумма других расходов была скорректирована, что позволило остаться в допустимых лимитах. При этом к Маю уже была закрыта большая часть вопросов по медицине.

Теперь посмотрим, как выглядит таблица итоговых финансовых результатов с учетом расходов за первые 4 месяца 2025 года. При этом известно, что прошла ⅓ года. Соответственно, по большей части категорий должна быть израсходована треть бюджета или 33%. При этом из квартальных отчетов видно, что Март и Апрель 2025 оказались единственными месяцами за весь 2024 год и первые 4 месяца 2025 года, в которых фактические расходы сильно превысили плановые значения.

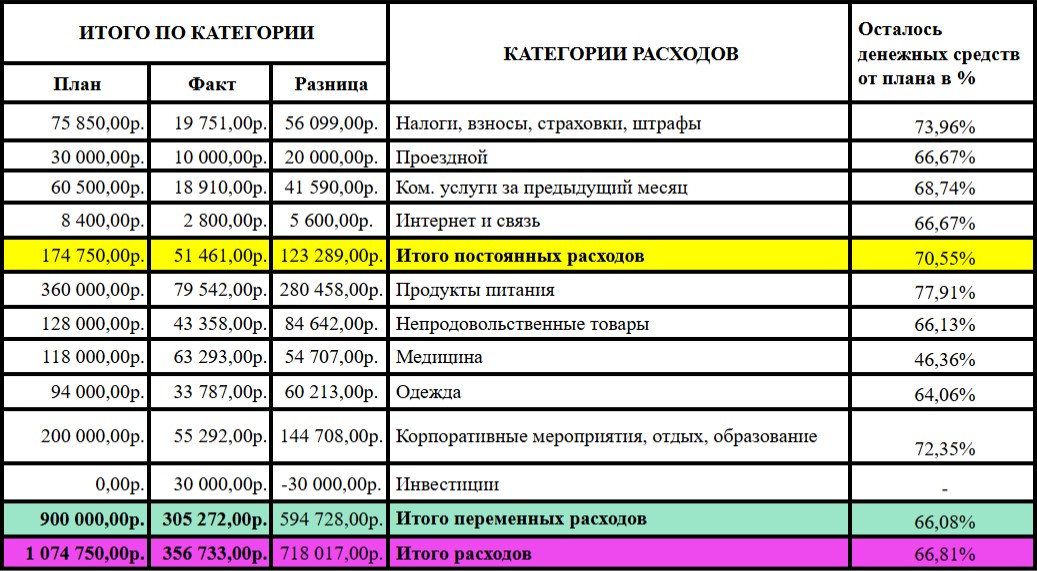

Из итоговой таблицы видно, что практически по всем категориям остаточная сумма равна или превышает 66%. При этом закрыв большую часть вопросов по медицинской части, на оставшиеся 8 месяцев 2025 года у меня еще осталось 46,36% (54 707 рублей) от плановых значений, неизрасходованный остаток с прошлого периода в сумме 68 506 рублей, а также накопленная совокупная положительная разница по всем категориям.

Именно в таком порядке и расходуются суммы при использовании метода переноса разницы, если плановых значений оказывается недостаточно: сначала используется весь остаток суммы до плана по категории, затем накопленные суммы по этой категории, но с предыдущего периода. При этом данные суммы могут находиться на накопительных счетах, вкладах и дополнительно генерировать доход, увеличивая доступный баланс средств. И только в конце расходуются суммы из других категорий расходов.

Такой подход создает уверенность в том, что даже при возникновении внештатной ситуации, имеется достаточное количество ресурсов, чтобы ее пережить. Но опять-таки для этого нужно видеть эти самые ресурсы, оценивать, в каком они качестве и количестве, что невозможно сделать без работы с бюджетом. И я рад, что у меня появился кейс с большим перерасходом, поскольку такая ситуация может возникнуть абсолютно у каждого, и необязательно в части медицины. Это может быть что угодно: ДТП, поломка бытовой техники и электроники, кража телефона, ремонт. А именно такие сложные ситуации обычно и толкают людей в кредитную яму. Но есть и другой путь. Он последовательный, ответственный, длительный, но эффективный и не сложный, и именно этот путь я потихоньку описываю на страницах этой книги.

Раздел II. Учет доходов

Кроме Расходной части в бюджете, разумеется, должна быть Доходная часть, о чем было упомянуто выше. Здесь целесообразно использовать понятие «денежный поток».

Под денежным потоком понимается сумма денежных средств, которые поступают на баланс компании (доход) и выводятся из нее (расход) в течение определенного периода времени.

В бизнесе денежный поток разделяют по трём направлениям деятельности:

●Операционная (основная деятельность – продажа товаров, выполнение работ, оказание услуг);

● Инвестиционная (доходы и расходы от инвестиций, покупка или продажа зданий или дорогостоящего оборудования);

● Финансовая (привлечение кредитов, погашение процентов по ним, выплата дивидендов собственникам компании).

Говоря о физических лицах, целесообразно также выделять три направления деятельности.

● Операционная. Денежный поток по ней включает доход от трудовой деятельности, а также все расходы, которые были рассмотрены выше, поскольку конечная цель несения этих расходов состоит в поддержании возможности выполнять трудовую функцию.

● Инвестиционная. Доходы и расходы от инвестиций, капитализации по счетам и вкладам, доходы по облигациям, дивиденды, доходы и расходы по обменным курсам, доходы от сдачи помещений в аренду, расходы на приобретение помещений, включая помещения для личного проживания, доходы от продажи недвижимого имущества и транспортных средств, имущественные и инвестиционные налоговые вычеты.

● Финансовая. Привлечение кредитов, выплата процентов по ним, привлечение средств государственного субсидирования: материнский капитал, предоставление субсидий малоимущим, социальные налоговые вычеты.

Отдельного места заслуживает пенсия. Я склонен относить пенсию по старости к доходам от инвестиционной деятельности. Конечно, качество этой инвестиции вызывает вопросы, но, тем не менее, взносы в пенсионный фонд, совершаемые в течение трудовой деятельности по своей природе являются долгосрочной инвестицией. А вот пенсию по потере кормильца, пенсию по инвалидности я бы относил к доходам от операционной деятельности, поскольку в этом случае пенсия направлена на компенсацию утраченной возможности поддерживать свое материальное положение за счет личного заработка от трудовой деятельности или заработка кормильца.

Как уже было обозначено выше, для планирования Доходной части бюджета следует отталкиваться от наиболее прогнозируемых значений доходов. Чаще всего это доход от трудовой деятельности, доход от сдачи имущества в аренду и доходы по банковским вкладам. Эти доходы лучше учитывать отдельно по каждой статье, чтобы видеть какую долю занимает каждая из статей в общей сумме доходов.

Основная проблема учета доходов – время. Если с расходами все просто, и они учитываются в месяце, в котором произошло списание денег со счета, то доходы, как правило, расходуются как в месяце непосредственного поступления, так и в последующих периодах. Типичным примером будет выплата авансовой и основной части заработной платы.

Для личных доходов существуют три основных метода учета:

1) Учет в периоде поступления – то есть вне зависимости от даты поступления учет будет производиться в том месяце, когда деньги фактически поступили на счет;

2) Учет в периоде расходования – то есть поступления относятся к тому месяцу, в котором они будут расходоваться;

3) Комбинированный метод.

Наиболее простой с точки зрения учета – метод учета доходов в периоде поступления. Однако с точки зрения практики у него есть ряд сложностей.

Допустим, Вы планируете расходы на март. Вам нужны границы сумм, в рамках которых Вы сможете осуществлять траты – то есть суммы ваших поступлений за период. Но на момент планирования еще не было поступлений, ближайшее – зарплата за февраль, которую работодатель выплачивает 15 марта, а также мартовский аванс. Получается, что для планирования расходов в марте Вы будете отталкиваться от сумм, которые уже есть на счетах, но которые поступили в феврале. И этот сдвиг необходимо постоянно учитывать.

Учет доходов в месяце расходования также достаточно прост в учете. Поступления денежных средств просто относятся на следующий период. Однако для реализации такого метода нужно иметь определенную сумму первоначальных накоплений, позволяющую не расходовать поступающие на счет средства в периоде поступления, что не все могут себе позволить.

Комбинированный метод учета предполагает, что часть поступления учитывается в месяце фактического поступления, а поступлений после определенной даты уже в следующем периоде. Но этот метод сложен для учета, и можно просто ошибиться при записи фактических доходов.

Чтобы избежать сложностей при учете поступающих сумм, я разработал таблицу, отражающую сразу три периода: период, за который поступили средства, период, в котором они поступили, и период, в котором они будут расходованы. Посмотрим, как это выглядит при составлении личного плана-бюджета.

В качестве примера рассмотрим Доходную часть бюджета на 2024 год.

Как я уже говорил, учет и планирование доходов часто осложнены несоответствием месяца расчетов и месяца использования дохода, поэтому для себя я разработал трехзвенную структуру, предполагающую отражения фактического периода работы, периода расчетов и периода расходов. Для удобства соотнесения с расходной частью я выделил месяц получения дохода.

Поскольку как предприниматель я занимаюсь предоставлением услуг физическим и юридическим лицам, то в моей деятельности имеется цикличность и сезонность, которая заметна в приведенной таблице. Падение спроса в летние периоды и после Нового года, вызванное отпускным и праздничным периодом ощутимо влияет на доходную часть бюджета. Именно поэтому мне было необходимо выделить периоды, за который будет получен доход, чтобы на несезонный месяц не поставить неоправданно высокие значения. Кроме того, расчет по итогам периода у меня производится в 20-х числах следующего месяца, что фактически не позволит использовать весь доход в месяце его получения. Поэтому такая структура наиболее целостно отражает процесс формирования доходной части.

Использование подобной таблицы и такого метода ввиду его универсальности подойдет фактически любому человеку вне зависимости от рода деятельности, но наиболее актуальным ее использование будет для людей, прямо или косвенно задействованным в продажах, а также имеющим сдельную или сдельно-премиальную оплату труда.

Теперь перейдем к исполнению Доходной части бюджета, а также к тому, ради чего большинство вообще открыли эту книгу – к формированию накоплений.

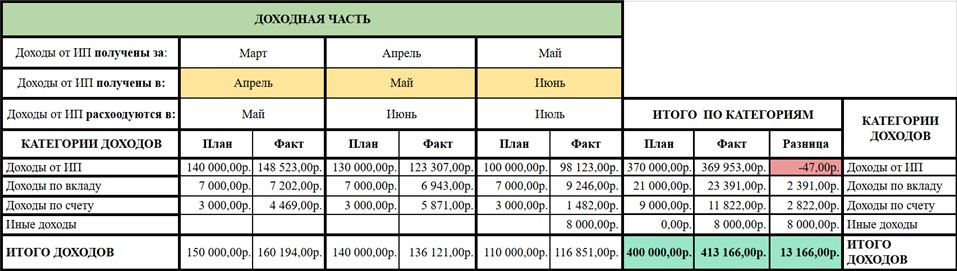

Доходная часть бюджета у меня также разделена по кварталам. Во-первых, это позволяет соотносить Расходную и Доходную части, поскольку для правильного соотнесения важно совпадение параметров, по которым это соотнесение производится. Во-вторых, разделение Доходной части бюджета по кварталам также позволяет увидеть цикличность и динамику денежных потоков. В моей работе очевидно, что наиболее прибыльными являются 1 и 4 кварталы года, но поквартальное разделение, позволяет увидеть конкретные цифры, которые порой поражают.

Итак, рассмотрим данные за 2024 год.

Проведем небольшой анализ Доходной части бюджета за 2024 год.

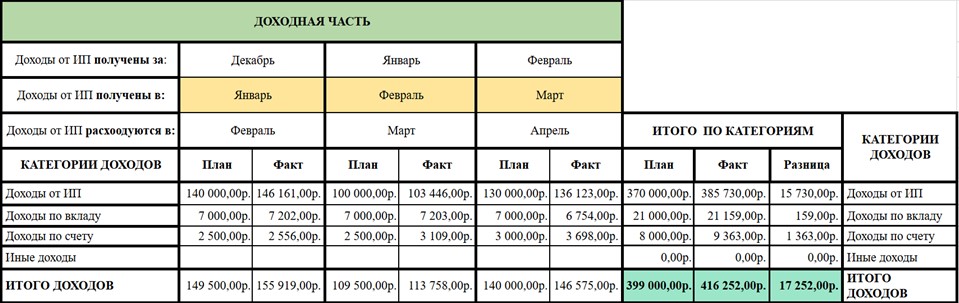

Во-первых, достаточно хорошо видно разницу между доходами 3-го и 4-го кварталов. Разница в фактических доходах составила 86 438 рублей – практически сумма дохода в несезонный месяц. Во-вторых, виден рост доходов по вкладу и по накопительному счету из месяца в месяц, что объясняется ростом накоплений за счет разницы между месячными доходами и месячными расходами, которую можно было оставлять на соответствующих счетах, а также ростом процентной ставки по ним. При этом, говоря о процентной ставке, в таблице также видно, когда истек срок размещения денег на вкладе – Май 2024, поскольку уже в Июне капитализация по вкладу возросла, а по счету – уменьшилась. О чем это говорит? Это говорит о том, что часть суммы с накопительного счета была переведена на вклад, а с учетом роста ставки еще и под больший процент, что позволило создать дополнительный доход.

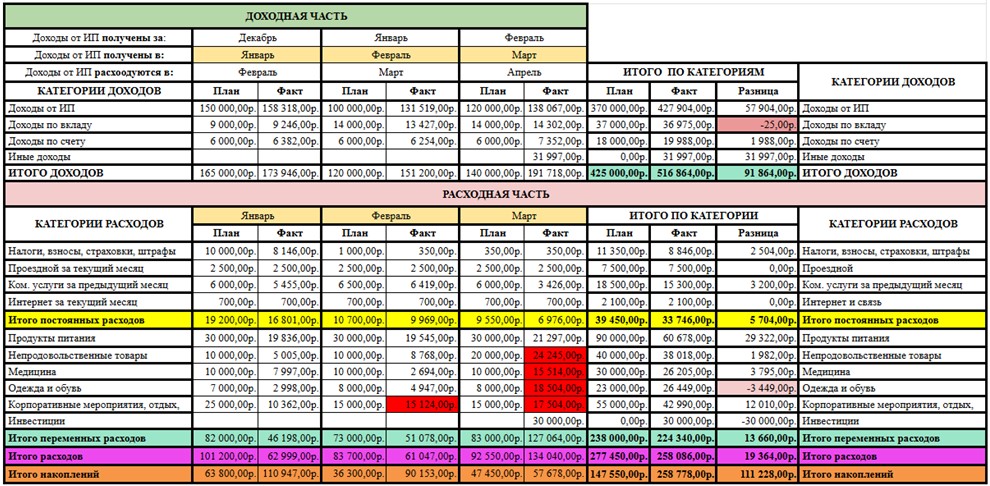

Теперь следует поговорить о формировании накоплений. Для этого рассмотрим обе части бюджета за первый квартал 2025 года.

Итак, первое, на что нужно обратить внимание – в таблице появилась еще одна строчка “Накопления”. Что такое Накопления? Грубо говоря, это сумма, которую человек откладывает и не тратит. Логично, что для формирования такой суммы размер Доходов должен превышать размер Расходов. Из этого можно вывести формулу:

Сумма Накоплений = Сумма Доходов – Сумма Расходов

Применительно к данной таблице.

Сумма Расходов за месяц = Сумма постоянных расходов за месяц + Сумма переменных расходов за месяц

Сумма Накоплений за месяц = Сумма Доходов за месяц – Сумма Расходов за месяц

На примере Марта 2025 года.

Сумма Доходов по плану должна была составлять 140 000 рублей.

Сумма Расходов по плану должна была составлять 92 550 рублей.

Таким образом, остаток (Накопления) должны были составить 47 450 рублей.

Однако фактически Доходы составили 191 718 рублей. То есть появилось положительное отклонение по Доходам на 51 718 рублей.

Фактические Расходы составили 134 040 рублей. То есть появилось уже отрицательное отклонение по Расходам на 41 490 рублей.

И, таким образом, фактические Накопления составили 51 678 рублей. И по Накоплениям появилось положительное отклонение в размере 4 228 рублей, поскольку удалось “отложить” больше планируемого значения. Однако благодаря созданию плана я вижу, что в данном случае достижение положительного отклонения по Накоплениям, во-первых, образовано исключительно за счет роста доходов, во-вторых, было бы отрицательным, если бы не было положительного отклонения по доходной части бюджета

И к такому анализу способен каждый. Правда большинство делает этот анализ в уме, не желая тратить время на ведение записей, что является огромной ошибкой, поскольку, не видя цифр, невозможно понять, что и насколько можно сократить. Такой подход либо не приводит к необходимому результату, либо приводит к падению качества жизни из-за чрезмерной экономии. Поэтому в следующей главе будем говорить про учет и оптимизацию расходов.

Раздел III. Исполнение бюджета и месячный учет расходов

После того как бюджет спланирован, начинается процесс его исполнения – то есть выполнение доходной и расходной частей бюджета, желательно в пределах заданных лимитов. Частично этот вопрос был освещен в предыдущих разделах, однако нужно понять, как и откуда берутся суммы в столбце фактических показателей.

Мы уже разобрали, что накопления представляют собой разницу между суммой Доходов и суммой Расходов. Соответственно, для роста накоплений можно использовать три метода:

1) Оптимизацию расходов;

2) Максимизацию доходов;

3) Применение обоих методов одновременно.

Наиболее действенная стратегия – это использовать оба метода одновременно, однако большинство людей используют только первый метод, потому что он предполагает меньше усилий, чем метод максимизации дохода. И на самом первом этапе, когда есть долговые обязательства, и нет возможности формировать накопления, такое поведение оправдано. Это позволяет высвободить значительную часть средств и направить их на досрочное погашение обязательств. Поэтому наш разбор мы начнем именно с него.

Прежде чем оптимизировать расходы, нужно выяснить за счет каких именно расходов такую оптимизацию можно производить. Принципиально не употребляю слово «экономить», поскольку экономия предполагает ограничение в тратах вопреки желаниям и имеет негативный оттенок.

Оптимизация же предполагает, во-первых, минимизацию ненужных расходов, во-вторых, повышение эффективности использования денег, и, в-третьих, сохранение качества жизни, о чем многие забывают.

Однако оптимизация расходов более сложный, рациональный и осмысленный процесс, чем экономия, потому что прежде чем минимизировать ненужные расходы, необходимо отследить, сам факт наличия таких расходов, оценить их удельный вес в расходах и то, как они влияют на финансовый результат.

Сейчас существует огромное количество различных приложений по ведению личного бюджета, но я не нашел ни одного достаточно подходящего. И первая причина как раз заключается в том, что расходы в них делятся, как правило, на слишком обобщенные категории, по примеру квартальных и годовых отчетов, которые были представлены выше. Поэтому я предпочитаю вести ежемесячный учет расходов в Google-таблицах. Процесс фиксации расходов в Google-таблице занимает столько же времени, сколько и в приложении, а учет можно вести с любого устройства, при этом данные находятся в облачном хранилище и при смене устройства не теряются. Важным преимуществом Google-таблиц является возможность модифицировать их под потребности пользователя – делать больше или меньше категорий, изменять шрифт, добавлять выделения, а также создавать графики, чтобы данные имели большую наглядность. Конечно, это потребует минимальных знаний Excel, но, во-первых, часть рекомендаций я представлю на страницах этой книги, а во-вторых, я, действительно, считаю, что человек, решительно настроенный на изменение своей жизни и улучшение своего благосостояния, должен быть морально готов к совершению ранее непривычных действий, например, по ведению учета, а также к обучению в этой области.

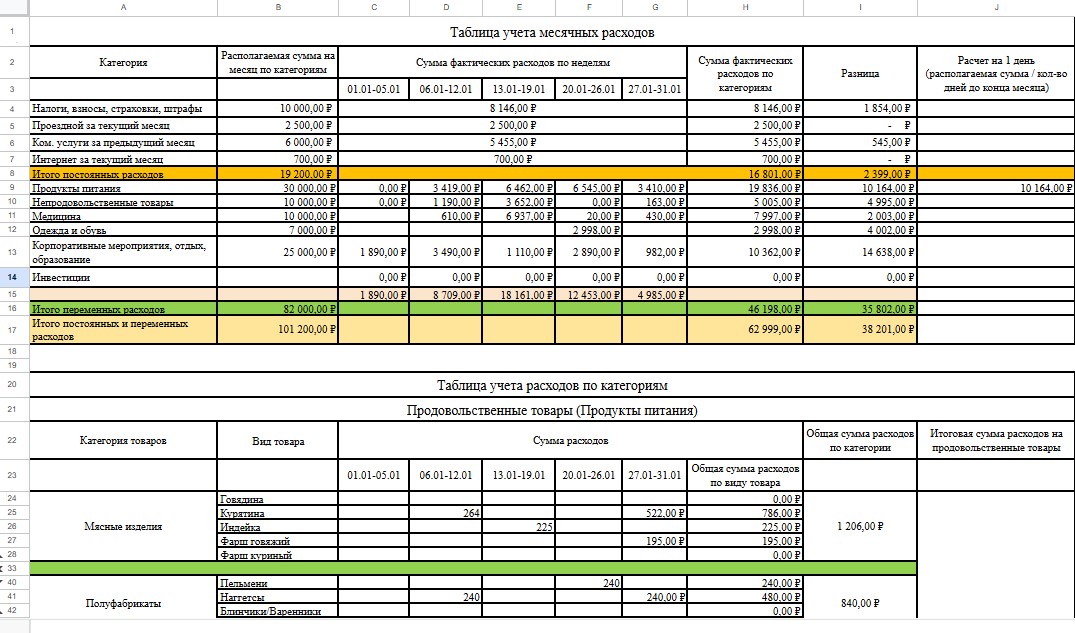

Разбор порядка ведения учета ежемесячных расходов будем делать на примере отчетов за первый квартал 2025 года. Для начала сделаю небольшое пояснение. Ежемесячный отчет состоит из нескольких связанных таблиц, расположенных друг под другом на одном листе. Верхняя таблица «Таблица учета месячных расходов» содержит итоговые значения расходов по всем категориям, а также разницу между плановыми и фактическими значениями. При этом важно отметить, что в этой таблице я использую термин «располагаемая сумма». Эта сумма состоит из суммы плана по категории и образованной разницы с предыдущих периодов по соответствующей категории расходов, и в зависимости от того, какая была разница (положительная или отрицательная), располагаемая сумма может быть больше или меньше плановой, зафиксированной в БДР. Далее отчет включает таблицу учета расходов по категориям, где учитываются расходы на конкретные виды товаров и услуг. Поскольку для себя я определил 5 больших категорий переменных расходов, то и учет ведется по данным категориям. Но в силу того, что таблица большая, нет технической возможности представить ее в полном виде. Поэтому дальнейший разбор будем проводить, рассматривая ее составные части по отдельности.

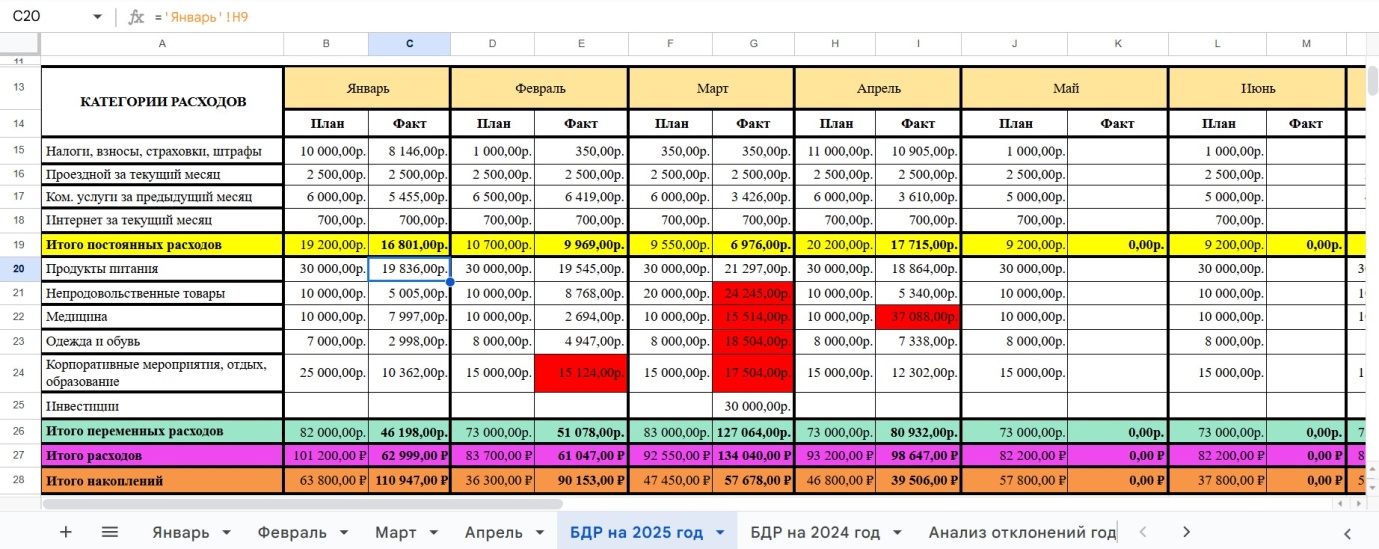

Итак, ниже представлена Таблица учета месячных расходов Январь 2025 года. Для удобства объяснения я выделил разными цветами необходимые столбцы и строки.

Фиолетовым цветом выделен столбец с названием «Сумма фактических расходов по категориям». В нем содержится сумма месячных расходов по каждой из категорий.

Бирюзовым выделена часть строки №15. В каждой ячейке этой строки содержится общая сумма всех переменных расходов за неделю. Период, за который этот расчет производится, прописан в строке №3. Это сделано для того, что можно было видеть, в какие недели месяца было наибольшее или наименьшее количество расходов.

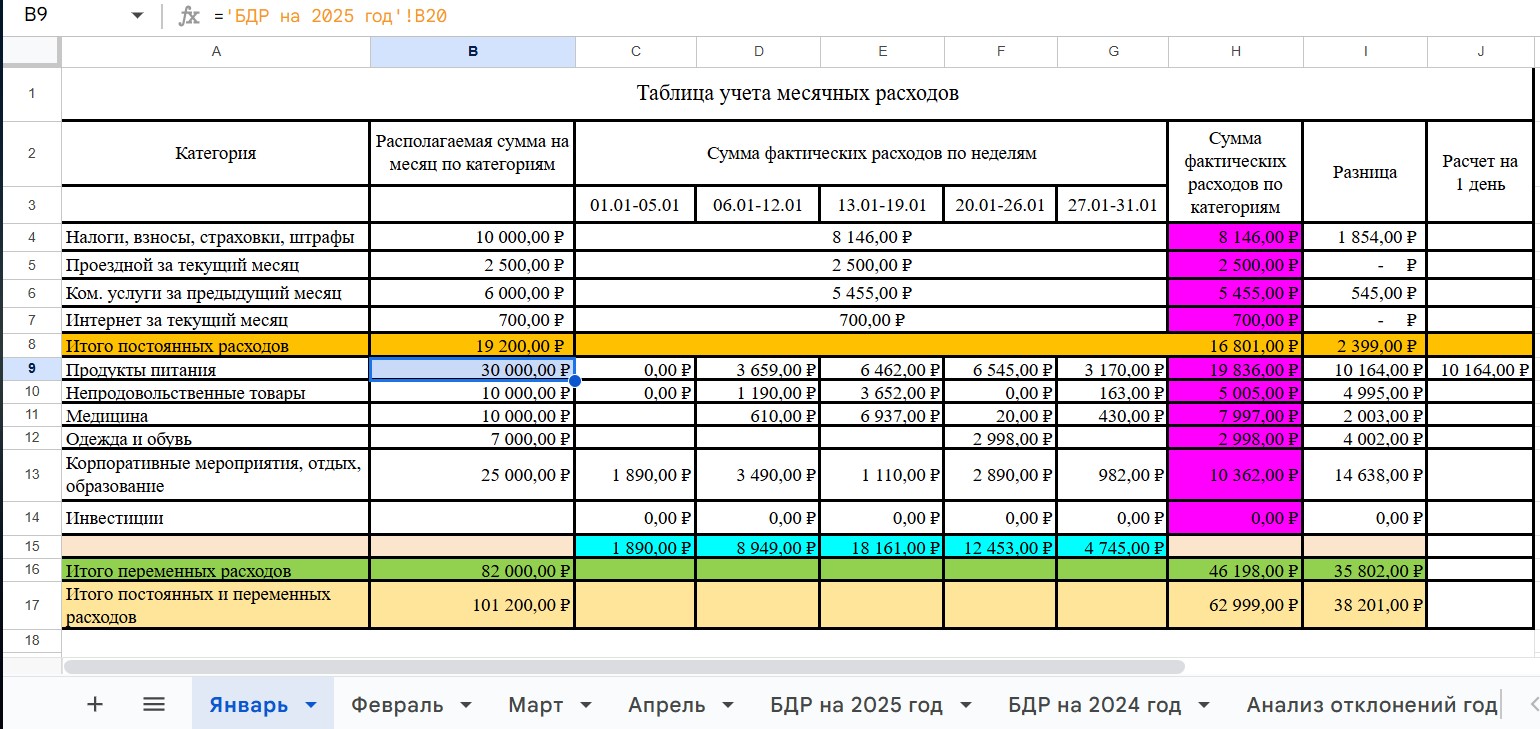

Но главное, на что нужно обратить внимание – это формула в выделенной ячейке B9 – в ней содержится ссылка на лист «БДР на 2025 год». Я предпочитаю минимизировать усилия, поэтому мне лень постоянно вручную вписывать значения. Во-первых, можно допустить ошибку, а расчеты, даже личные, любят точность. Во-вторых, исправление в одном отчете порождает необходимость менять данные во всех отчетах, что очень долго по времени. Вдобавок всегда есть риск пропустить что-то и не внести исправление, а когда итоговые цифры не сойдутся, придется очень долго искать место ошибки. И подобные ссылки позволяют вносить изменения в несколько таблиц одновременно. Также подобные перекрестные ссылки позволяют моделировать ситуации. Например, можно изменить какие-то параметры одного и нескольких отчетов и посмотреть, как это повлияет на общий финансовый результат, чтобы взвешенно и своевременно принимать те или иные финансовые решения.

Теперь еще раз обратимся к БДР. Если в ежемесячных отчетах содержатся ссылки на плановые значения соответствующего месяца, закрепленные в БДР, то БДР в столбцах «Факт», содержатся ссылки на ежемесячные отчеты по соответствующему месяцу. Например, столбец C «Январь Факт» содержит ссылки на столбец H листа Январь «Сумма фактических расходов по категории» (выделен фиолетовым цветом в предыдущей таблице).

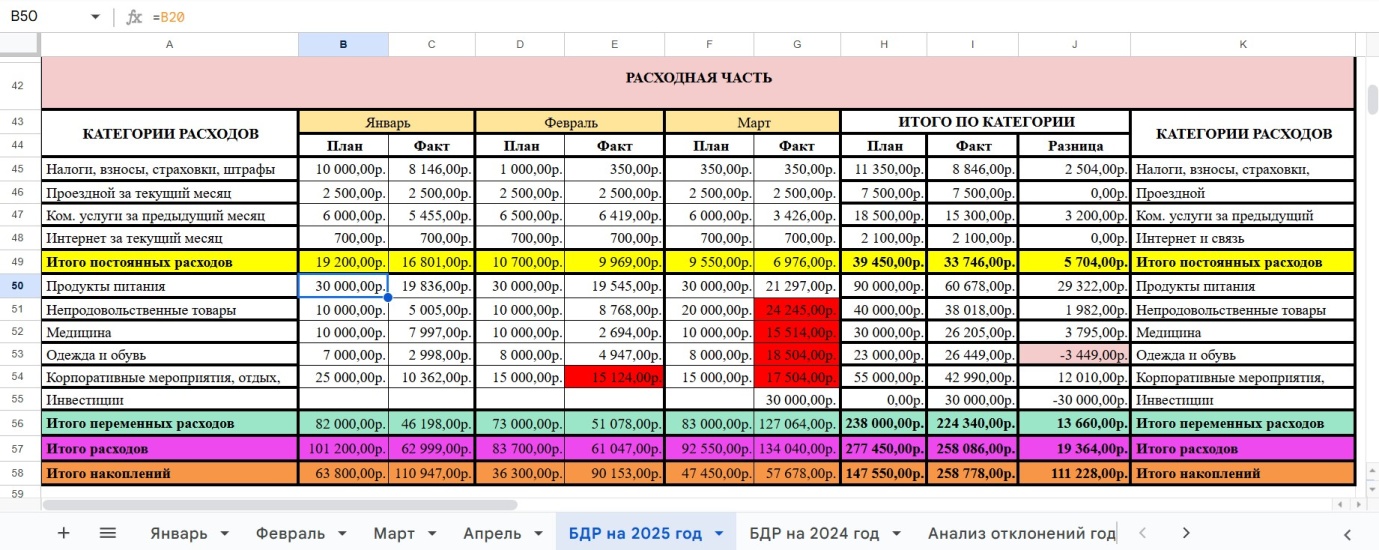

Теперь обратимся к квартальному отчету и посмотрим, как дела обстоят там.

В квартальном отчете точно также нет ручного ввода данных. Во всех столбцах как с плановыми, так и с фактическими показателями содержатся ссылки на годовой БДР. То есть при изменении данных по фактическим результатам в ежемесячном отчете, эти данные сразу же изменяются во всех таблицах.

Далее посмотрим, как в ежемесячных отчетах используются методы учета расходов.

Мы уже рассмотрели два метода:

●Метод “отсечки”, когда каждый месяц начинается с плановых показателей, записанных в БДР;

● Метод переноса разницы на следующий период.

Для себя я выбрал метод переноса разницы на следующий период, как наиболее комфортный с психологической точки зрения. Мне комфортно, когда в месячном отчете виден некий запас суммы, накопленный за предыдущие периоды, в рамках которого я могу при необходимости совершить сверхлимитный расходы. Однако если Вы знаете про себя, что наличие на вашем счете большей суммы, которую можно безболезненно потратить, толкает на эмоциональные покупки, то использование этого метода не даст желаемого финансового эффекта, и Вам больше подойдет применение метода “отсечки”, когда накопленная разница предыдущего периода никак не фигурирует в ежемесячном отчете следующего периода.

Посмотрим, как оба эти метода отражаются в таблицах. Начнем с метода переноса разницы.

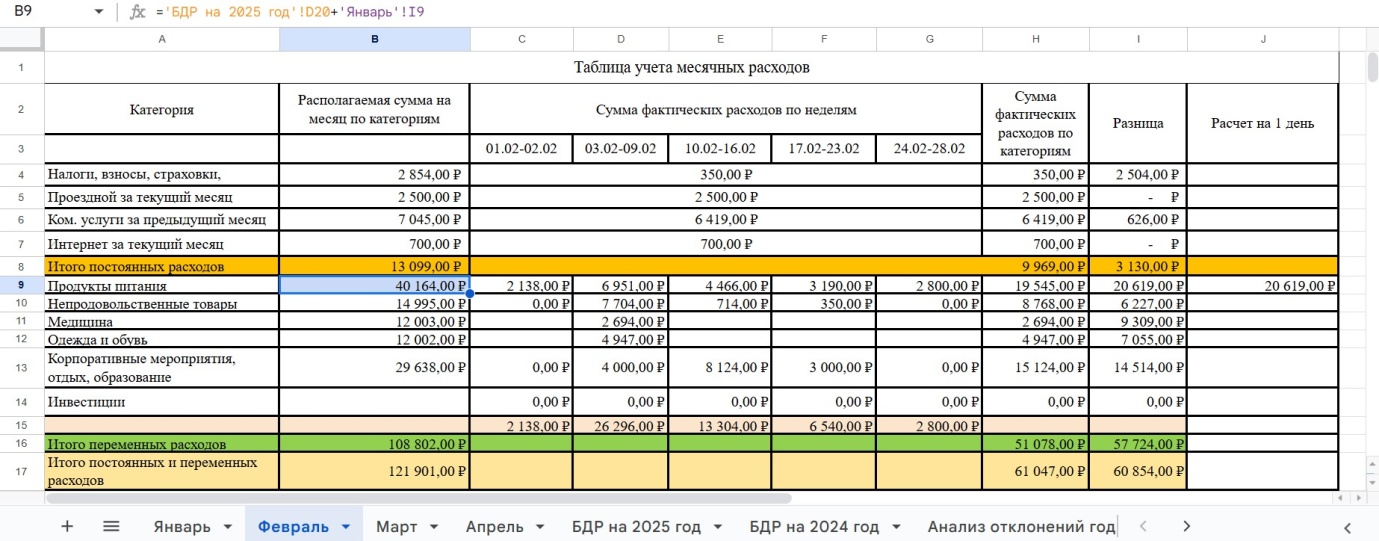

Перед Вами отчет за Февраль 2025 года.

Если посмотреть на суммы в столбце В «Располагаемая сумма на месяц по категориям», то можно заметить, что по некоторым категориям они существенно больше сумм Января, а также больше плановых значений.