Полная версия

Расходы. Себестоимость. Цена. Книга 2. Учет и отчетность: производство, торговля, особые расходы

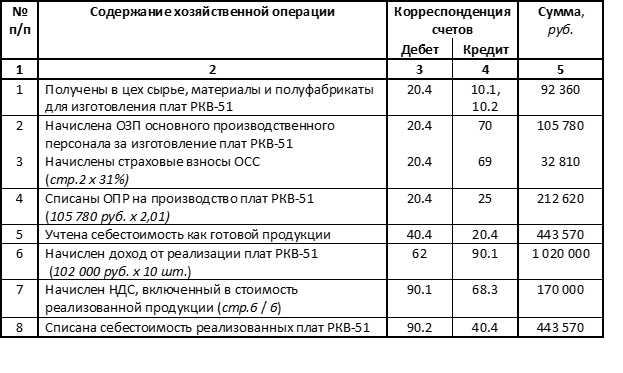

– основные сырье, материалы и покупные полуфабрикаты 9 236 руб.

– ОЗП основного производственного персонала 10 578 руб.

– страховые взносы на ОСС (10 578 руб. х 31%) 3 281 руб.

– общепроизводственные расходы (10 578 руб. х 192,9%) 20 405 руб.

Все изготовленные в феврале для продажи платы в количестве 10 шт. реализованы по цене 102 000 руб., в том числе НДС 17 000 руб. Расчетный коэффициент распределения ОПР в феврале равен 2,01. Соответственно, учет расходов на изготовления и реализацию таких полуфабрикатов может быть проведен следующим образом:

Последующий учет расходов на изготовление плат РКВ-51 как полуфабрикатов собственного производства, предназначенных для реализации, будет проводиться в составе учета расходов на производство всей реализованной ПАО «Утес» продукции. Но, если полуфабрикаты собственного производства используются на следующих стадиях техпроцесса, то учет расходов на их изготовление, само собой, по крайне мере, за счет отсутствия реализации, выглядит несколько проще.

При этом как учет, так и выбор варианта оценки полуфабрикатов во многом зависит от организации технологического процесса предприятия. Причем, разрешите, напомнить при изготовлении продукции в одном производственном подразделении, в частности, как принято условиям примера 4, выделять расходы на изготовление таких полуфабрикатов в отдельный вид расходов не надо. Как видите уже совсем просто.

При изготовлении полуфабрикатов в отдельном подразделении предприятия их оценка может проводиться любым из возможных способов и в зависимости от выбранного варианта либо учитываться в себестоимости готовой продукции как отдельный элемент прямых расходов, либо быть составляющей ее слагаемым, определенным по собственному нормативу.

По-видимому, так как фактически придется определять нормативную себестоимость дополнительного объекта учета вплоть до распределения ОПР, проводить в таком случае оценку полуфабрикатов по нормативной себестоимости не имеет смысла, хотя по усмотрению предприятия возможно.

Особенность учета при этом будет заключаться в том, что не только прямые расходы на изготовление полуфабрикатов, выделенные из себестоимости изделия, но и включаемые в себестоимость полуфабрикатов ОПР будут отражаться по дебету счета 21, и исключительно по завершенным производством на этой стадии изделиям будет списываться в дебет соответствующего субсчета счета основного производства.

При оценке полуфабрикатов по прямым расходам ситуация практически не изменится, так как ОЗП основного производственного персонала не только как элемент прямых расходов, но и как база распределения ОПР будет выделена из прямых расходов на изготовление самого изделия, и часть ОПР все равно надо будет распределять на расходы по изготовлению полуфабрикатов с ее отражением по дебету счета 21. Фактически при такой оценке на счете 21 все равно будет определена себестоимость полуфабрикатов, а бухгалтерский учет соответствующих операций в сопоставимых условиях можно рассмотреть, изменив соответствующим образом условия примера 7.

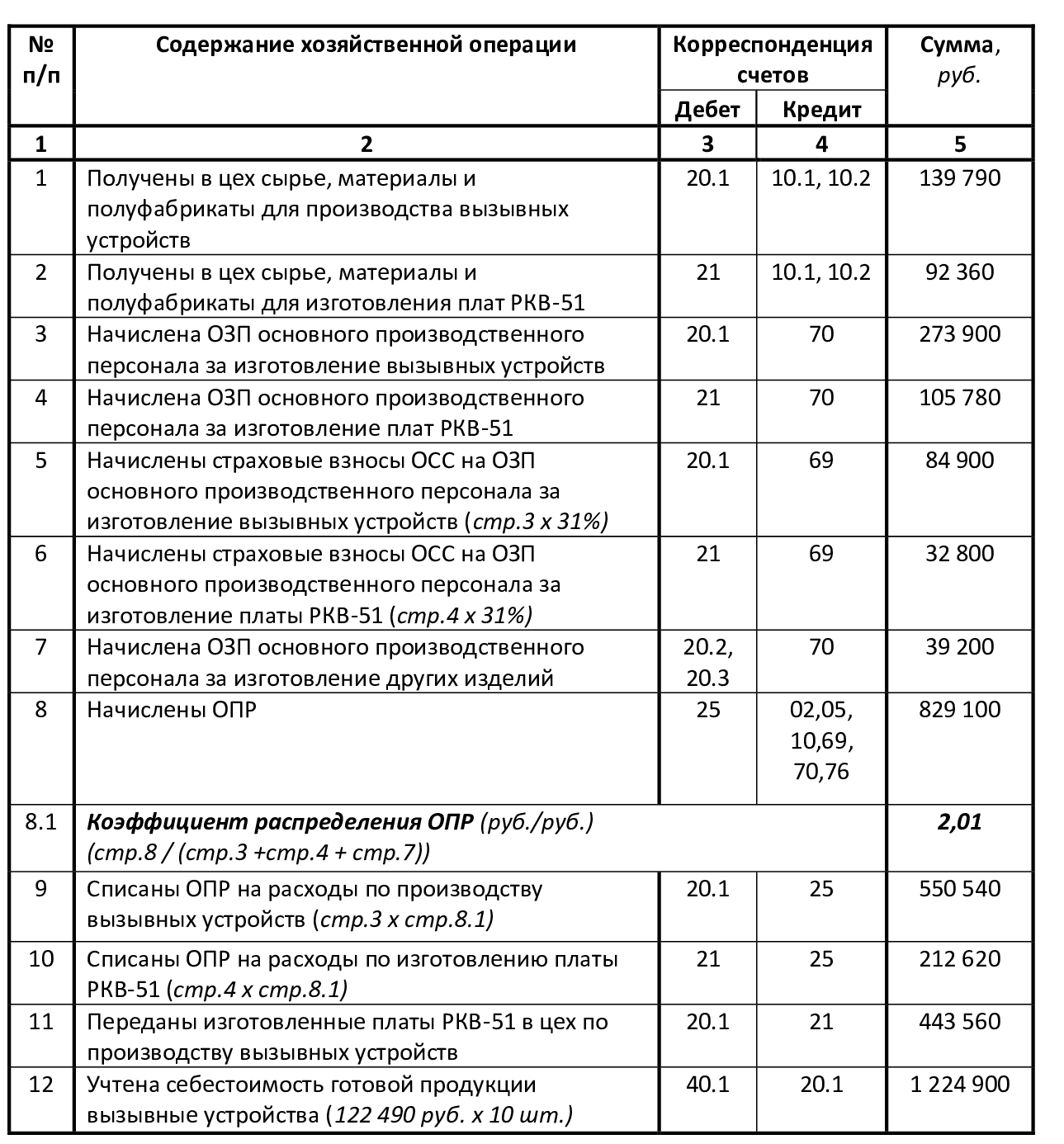

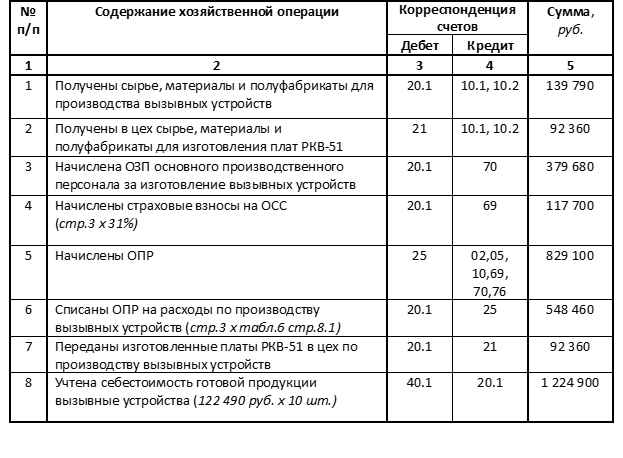

Пример 7. В феврале 2025 г. ПАО «Утес» завершено производством 10 шт. вызывных устройств «Маяк ВТ-10», в сборке которых использованы полуфабрикаты собственного производства в виде плат РКВ-51 в сборе, изготовленные в другом цехе и оценка единицы которых проведена по нормативу прямых расходов в сумме 23 095 руб., в том числе:

– основные сырье, материалы и покупные полуфабрикаты 9 236 руб.

– ОЗП основного производственного персонала 10 578 руб.

– страховые взносы на ОСС (10 578 руб. х 31%) 3 281 руб.

Другие условия примеров 2.1 и 2.2, с учетом изменения в феврале суммы ОПР, сохраняются.

В таком случае бухгалтерский учет соответствующих операций может быть проведен следующим образом.

Таким же при оценке полуфабрикатов по нормативным себестоимости или прямым расходам может быть учет в случае совмещения вариантов назначения: передачи части для использования в производстве основной продукции, а других полуфабрикатов одной партии производства – на реализацию. Отличие, естественно, будет в том, что полуфабрикаты, предназначенные для продажи, учитываются не как комплексный элемент прямых расходов на производство продукции (табл.6, стр.15), а как готовая продукция (табл.5, стр.5).

В свою очередь оценка полуфабрикатов по прямым материальным расходам, по-видимому, является оптимальным вариантом при изготовлении продукции в отдельном производственном подразделении и особенно определении при этом калькуляционного норматива ОПР в целом по предприятию. В таком случае, в частности, нет необходимости в выделении из себестоимости готовой продукции ОЗП основного производственного персонала со страховыми взносами на ОСС и, следовательно, такие расходы могут учитываться на соответствующем субсчете счета 20 в полной сумме.

Пример 8. В отличие от предыдущего варианта примера оценка полуфабрикатов собственного производства (плата РКВ-15) проведена по себестоимости прямых материальных расходов в сумме 9 236 руб.

В таком случае позвольте предложить следующий порядок учета операций по изготовлению полуфабрикатов и определению себестоимости готовой продукции.

Понятное дело, если для собственных нужд предприятия полуфабрикаты собственного производства используются не только как прямые расходы, то и учитываться они будут в составе расходов соответствующего направления – ОПР, общехозяйственные, прочие. При этом кроме покупных полуфабрикатов и полуфабрикатов собственного производства аналогичным элементом прямых расходов, или других направлений их использования, для предприятия нередко бывает продукция, изготовленная другими организациями из сырья заказчика.

Порядок осуществления операций с давальческим сырьем отечественным законодательном определен фактически только относительно их налогообложения, причем в основном результатов выпуска из такого сырья подакцизной продукции. Тем не менее, проведение таких операций в нашей стране не только не запрещено, но и является весьма распространенным явлением, в том числе часто встречающимся во внешнеэкономической деятельности.

3.2. Учет продукции, изготовленной из давальческого сырья

Определение термина «операция с давальческим сырьем» нашим законодательством не установлено. Но использование таких операций в хозяйственной деятельности российский предприятий, включая внешнеэкономическую, практически ничем не отличается от их понимания в международной практике.

Обычно, операцией с давальческим сырьем у нас, также, как и за рубежом, признается поставка исполнителю работ материалов или сырья для последующей их обработки за определенную соответствующим договором плату. Основными отличительными особенностями операций с давальческим сырьем являются отсутствие перехода права собственности на передаваемое заказчиком сырье и реализация исполнителем не готовой продукции, а результатов работ. Исходя из этого можно сделать вывод о подобии работ с давальческим сырьем, работам, выполняемым по договорам подряда, общий порядок заключения которых определен согласно ст.702 ГК РФ.

Операции с давальческим сырьем в некоторых странах признаются оказанием услуги. Но более точным определением сущности переработки давальческого сырья, по-видимому, как и в договорах подряда, является выполнение работ.

Но как операции с давальческим сырьем не назови, в любом случае, в них участвуют заказчик, передающий материалы или сырье для переработки, и исполнитель, который проводит переработку таких сырья и материалов вплоть до изготовления готовой продукции, которая для заказчика чаще всего является элементом прямых расходов в виде полуфабрикатов, но не покупных или собственного производства, а из давальческого сырья. То есть, что-то вроде и того, и сего.

При этом направления использования давальческого сырья и результатов его переработки могут быть различными. Помимо того, что продукция, полученная после переработки такого сырья исполнителем, может использоваться для различных целей и становится у заказчика как прямыми, так и другими видами расходов. Также часть давальческого сырья и изготовленная из него продукция могут быть средством расчетов за выполненные исполнителем работы.

Естественно, все это должно находить свое отражение в учете расходов при проведении операций с давальческим сырьем, ключевым моментом которого можно признать то, что сырье и материалы, переданные исполнителю для переработки, продолжают оставаться собственностью заказчика.

Поэтому для бухгалтерского учета давальческого сырья, переданного исполнителю, используется специальный субсчет 10.7 «Материалы, переданные в переработку на сторону», в дебет которого с кредита субсчета 10.1 списывается такое сырье и на других счетах, кроме субсчетов счета 10 «Материалы» операции по передаче давальческого сырья не отражаются.

В первую очередь это связано с тем, что непосредственно передача сырья и материалов не приводит к возникновению взаимных задолженностей по расчетам между заказчиком и исполнителем, заключившими договор об изготовлении продукции из давальческого сырья, и до окончания соответствующих работ в бухгалтерском учете они не отражаются. При этом сведения о контрагенте по договору, которому передано давальческое сырье, будут содержаться в аналитическом учете сырья и материалов по субсчету 10.7.

Соответственно, исполнитель, который не становится собственником сырья и материалов, полученных в переработку от заказчика работ, также не отражает на счетах бухгалтерского учета не только само такое сырье и его стоимость, но и какую-либо задолженность перед заказчиком за принятое от него сырье.

В настоящее время факт получения сырья в переработку, его стоимость и сведения о заказчике исполнитель работ может учитывать на забалансовом счете 003 «Материалы, принятые в переработку».

Для исполнителя кроме отсутствия собственности на полученное в переработку давальческое сырье особенность таких договоров состоит в том, что при этом работы по переработке принадлежащего заказчику сырья выполняются по его поручению, а не для изготовления продукции, предназначенной для продажи сторонним покупателям.

Расходы, связанные с переработкой давальческого сырья, образующие себестоимость таких работ (прямые и распределенные ОПР), в состав которых, позвольте заметить, опять же по причине отсутствия собственности, не включается стоимость полученного от заказчика сырья, исполнитель, как и должно быть, учитывает на соответствующем субсчете счета 20 «Основное производство».

Далее, для целей определения финансового результата выполнения работ исполнитель отражает их реализацию по стоимости, определенной договором по кредиту субсчета 90.1 в корреспонденции с дебетом уже соответствующего заказчику субсчета счета 62 «Расчеты с заказчиками и покупателями».

В свою очередь для заказчика, в случае использования продукции, ставшей результатом переработки давальческого сырья в изготовлении изделий основного производства, в состав их себестоимости как элемент прямых расходов включаются стоимость и такого сырья, и работ по его переработке.

Если договором на переработку давальческого сырья предусмотрены расчеты за выполненные работы передачей части сырья и некоторой доли изготовленных из него изделий, то использование расходов в операциях по их реализации заказчиком, а исполнителем для собственных целей, в том числе продажи третьим лицам, в бухгалтерском учете может отражаться в общем порядке.

В принципе, не все, операции, характерные для договоров по переработке давальческого сырья непосредственно связаны с использованием расходов. Тем не менее, что может меня как-то оправдать, косвенно практически все.

Но в любом случае для полноты картины их бухгалтерского учета, тем более, когда при этом у меня появляется возможность сказать, как бы между строк, несколько слов об НДС, к нашим особенностям учета которого, причем коротко не только в составе стоимости материалов (работ, услуг), обещаю с вашего позволения вернуться в заключительной части размышлений, разрешите рассмотреть пример исполнения такого договора исходя из его условий, близких к максимально возможным, прежде всего, относительно расчетов между заказчиком и исполнителем работ.

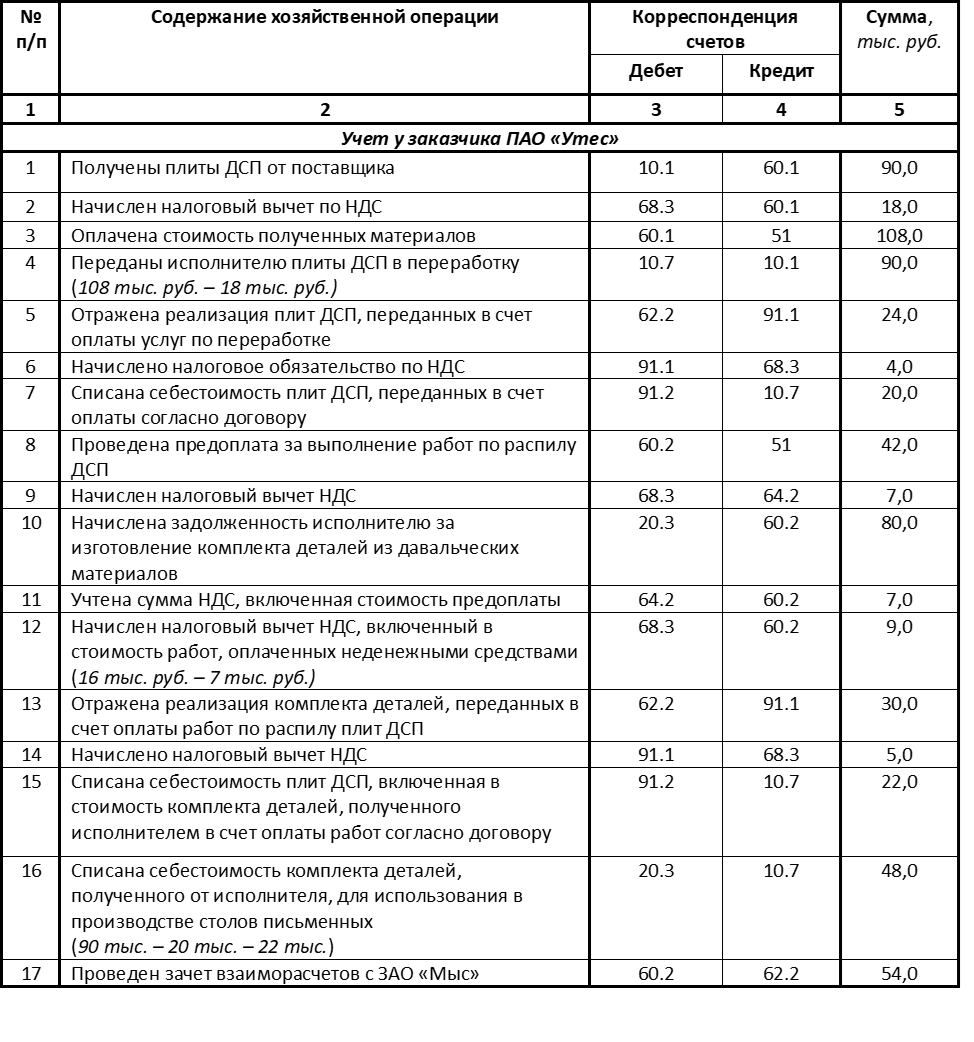

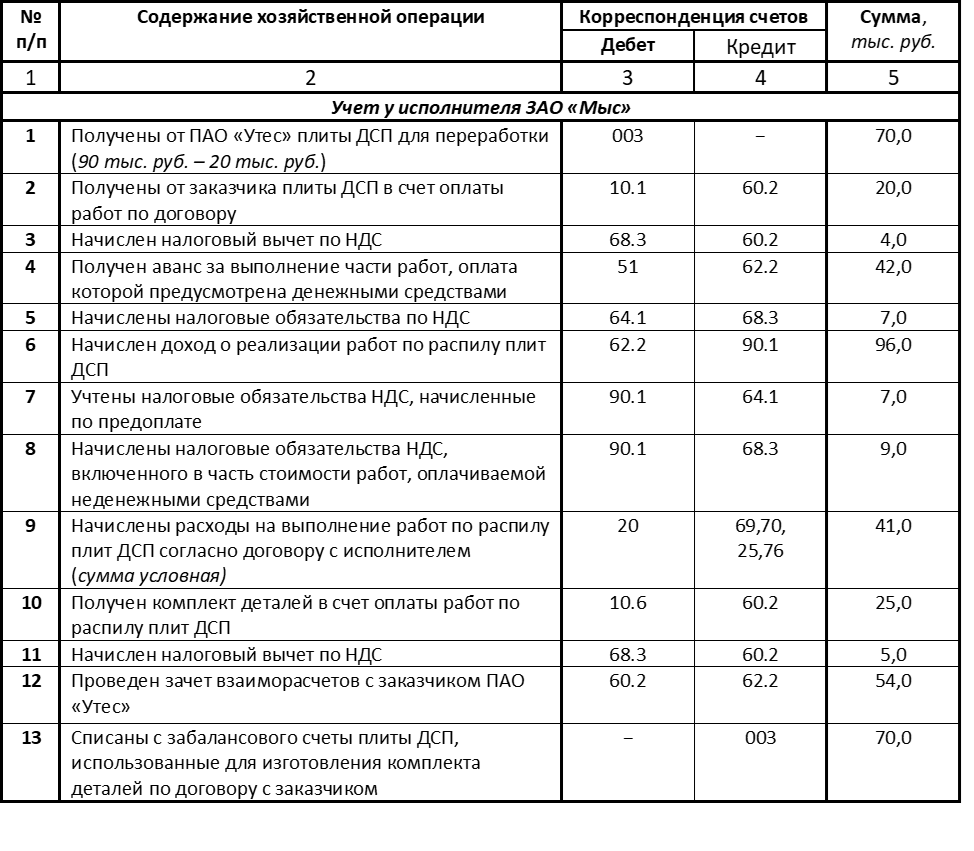

Пример 9. Согласно договору между предприятиями, которые являются плательщиками НДС, об изготовлении продукции из давальческого сырья заказчик ПАО «Утес» передает исполнителю ЗАО «Мыс» для распила плиты ДСП стоимостью 108,0 тыс. руб., в том числе НДС 18,0 тыс. руб., из которых плиты ДСП по себестоимости 20,0 тыс. руб., без НДС, передается в счет оплаты их переработки.

Общая стоимость работ по распилу плит ДСП согласно договору равна 96,0 тыс. руб., в том числе НДС 16,0 тыс. руб.

Стоимость продукции, изготовленной из давальческого сырья, стоимость приобретения которого у поставщика, 22,0 тыс. руб., переданной исполнителю в счет оплаты услуг по переработке оценивается заказчиком в 30,0 тыс. руб., в том числе НДС 5,0 тыс. руб.

Оставшаяся часть стоимости услуг по переработке в сумме 42,0 тыс. руб. (96 тыс. руб. – 24 тыс. руб. – 30 тыс. руб.), в том числе НДС 7,0 тыс. руб., оплачивается денежными средствами.

Учет операций, связанных с переработкой переданных в переработку материалов в условиях рассматриваемого примера, приведен в таблицах 8.1, 8.2.

Рассмотрение особенностей учета других видов расходов, характерных для отдельных направлений производственной деятельности, а также расходов, которые могут быть связаны не только с такой деятельностью, предлагаю оставить на посошок. Но сейчас, по-видимому, следует довести до логического завершения размышления об учете расходов на производство и реализацию продукции, то есть до определения финансового результата, учет операций которого в общем смысле, так как представляет собой вычитание расходов из доходов, однотипен.

3.3. Учет расходов при определении финансового результата

Для его расчета в бухгалтерском учете предусмотрен счет 99 «Прибыли и убытки», сальдо оборотов по которому и является итоговым финансовым результатом хозяйственной деятельности предприятия. Обычно ее итог в отчете о финансовых результатах отражается как «Чистая прибыль (убыток)». Кроме того, если организация не проводит переоценку внеоборотных активов, не влияющую на чистую прибыль, и прочие аналогичные в ее отношении операции, то в сумме равной чистой прибыли (убытку) далее в этом отчете будет также указан «Совокупный результат периода».

Первым показателем же оборота по счету 99, как и положено по сути хозяйственной деятельности коммерческих организаций, является финансовый результат основной деятельности, в отчете о финансовых результатах названный «Прибыль (убыток) от продаж». На мой взгляд, назван не то, что не благозвучно, но не сосем точно, так как продажи, это элемент не только основной деятельности. В связи с этим почему бы в официальном отчете нам не именовать такой финансовый результат, хотя и немного длиннее, полагаю, обвинять за нормативное многословие в этом случае нас не будут, но чуть-чуть точнее, допустим, «Прибыль (убыток) от реализации продукции (товаров, работ, услуг)».

Как бы то ни было, от продаж или от чего-то подобного, но, понятно, финансовый результат основной деятельности определяется путем начисления доходов от реализации продукции, отражаемых в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками» по кредиту счета 90.1 «Выручка» и списанием по дебету этого счета себестоимости реализованной продукции, учтенной на соответствующих субсчетах счета 40.

После упоминания о выручке разрешите пойти на поводу еще одной моей маленькой слабости и сделать небольшое отступление о неточности используемых нами формулировок. На этот раз относительно понимания доходов от реализации. По-видимому, после чисто технического перевода термина доходы обычной деятельности мы стали называть выручкой. Причем, сузив понимание обычной деятельности до фактически ее части, реализации товаров (работ, услуг).

Но в русском языке «выручка» это не только доходы от реализации товаров (работ, услуг) и не все что получено от продажи чего-либо это выручка, которой до внедрения МСФО на Руси называли не вид дохода, а его денежную форму, в основном наличную. Да и МСФО IAS 18 «Revenue» не только о доходах от продажи товаров (работ, услуг), причем, также, как и отечественный его аналог ПБУ 9/99, которое в свое время, скорее всего, поэтому Минфин РФ назвал «Доходы организации», а не выручка.

Тем временем, возвращаясь к связи выручки (или может все-таки доходов от реализации?), необходимо уточнить, если продажа товаров (работ, услуг) является объектом обложения НДС, то также по дебету субсчета 90.1 в корреспонденции с кредитом субсчета 68.3 «НДС» отражается начисление сумм такого налога, включенного в стоимость реализованной продукции. Затем, для определения результата реализации продукции основной деятельности сальдо субсчета 90.1 списывается на субсчет 90.9 «Прибыль/убыток от продаж», в дебете которого также учитываются управленческие и коммерческие расходы в суммах, определенных на счете 26. Подробнее ознакомиться с другими особенностями окончания учета расходов предлагаю в продолжении рассмотренных ранее примеров 3,4,5, дополнив их необходимыми для этого условиями.

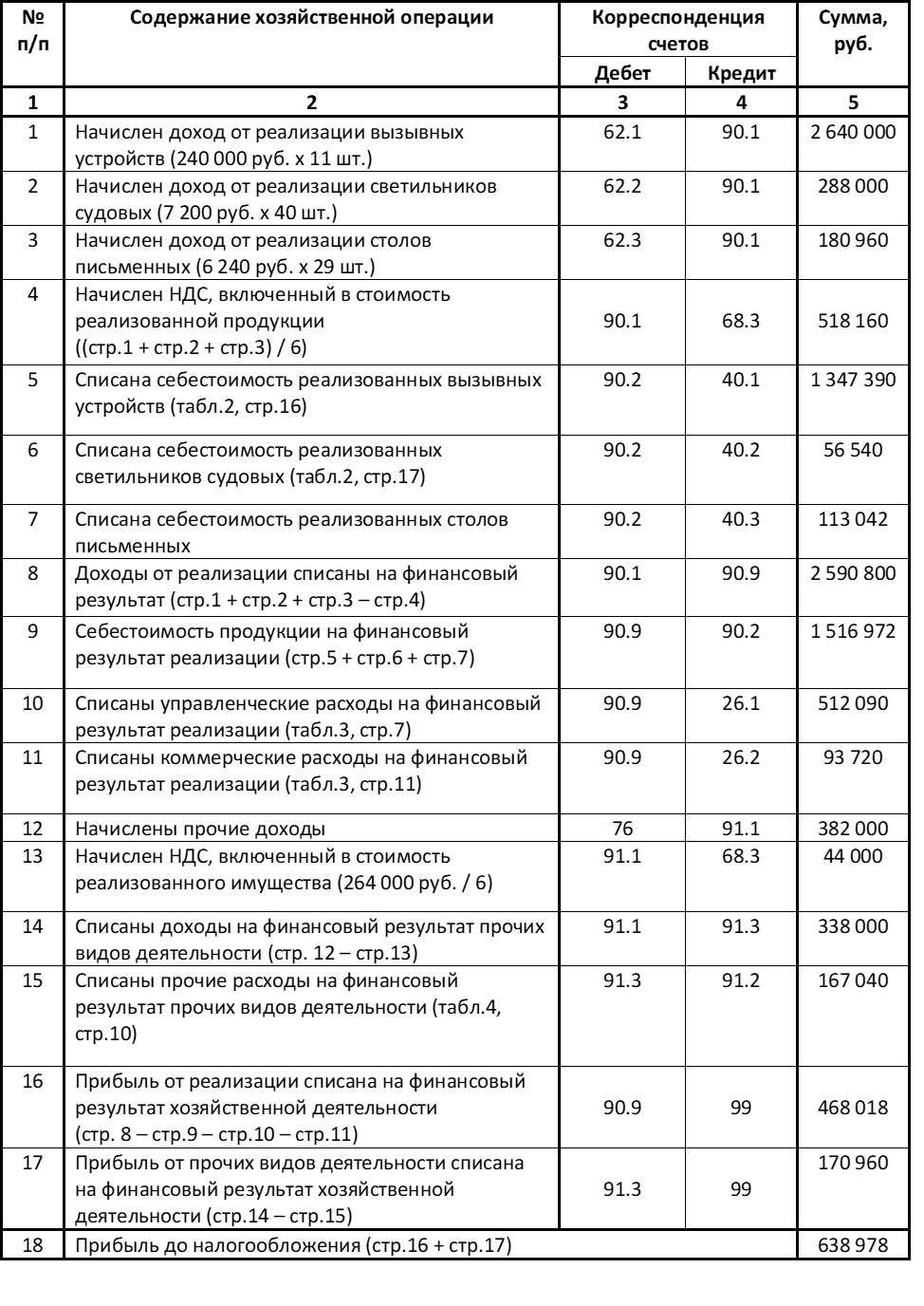

Пример 10. По данным бухгалтерского учета в январе 2025 г. предприятием ПАО «Утес» выпущено и полностью реализовано 11 шт. вызывных устройств «Маяк-10ВТ» по цене 240 000 руб. в том числе НДС 40 000 руб., (часть II, табл.10) и светильников судовых 40 шт. по цене 7 200 руб. в том числе НДС 1 200 руб. Столов письменных изготовлено 33 шт., из которых реализовано 29 шт. по цене 6 240 руб., в том числе НДС 1 040 руб.

Общая сумма прочих доходов в январе 2025 г. составила 382 000 руб., из которой 264 000 руб., в т.ч. НДС 44 000 руб., по облагаемым НДС операциям. Переоценка внеоборотных активов и другие операции, результаты которых не включаются в чистую прибыль (убыток) периода, в январе 2025 г. не проводились.

Перечень операций, соответствующих условиям примера, и корреспонденция счетов их учета приведен в таблице 9.

Получается, пример заканчивается результатом, требующим продолжения, предполагающего по идее определение прибыли после налогообложения, и не только. Действительно, кроме классических расходов, учитываемых в уменьшение доходов, то есть всяких разных прямых и общих косвенных расходов, финансовый результат зависит еще от расходов, исключаемых непосредственно из прибыли. Первым из них, несомненно, является сам великий и могучий, если не по сумме, то, возможно, по смыслу и порядку его исчисления, налог на прибыль. Но для этого такой налога надо еще рассчитать и, само собой, учесть.

3.4. Особенности учета расходов при исчислении налогооблагаемой прибыли

Решение рассматриваемого вопроса, начатое с поверхностного разделения расходов производства на прямые и косвенные, продолжено множеством противоречий и неточностей, которые содержатся всего-то в двух статьях НК РФ. Чтобы убедиться в этом, необязательно внимательно анализировать нормы статей 318 и 319 кодекса, а достаточно один раз их прочитать.

Даже после такого краткого ознакомления вполне может сложиться впечатление, что законодатель либо не знал как решить поставленную задачу, либо, запутавшись в своих мыслях, забыл о цели рассмотрения вопроса, которой является определение производственной себестоимости реализованной продукции. Впрочем, разрешите предположить, что не исключен вариант и того, и другого. Но в любом случае колдобины на пути к налоговой цели учета расходов в НК РФ начинаются с самого его начала.

3.4.1. Учет прямых расходов

Извините, как иначе можно объяснить отсылку решения вопроса, который заключается в том, что согласно п.2 ст.318 НК РФ: «Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса», в которой написано много ненужного, ничего полезного и не определено главное. Увы, со ссылкой у нас незадача получилась. Об определении прямых расходов, учтенных в стоимости реализованной продукции, в ст.319 НК РФ не сказано ни слова.

Поэтому, разрешите, спросить – как все-таки определить эти самые прямые расходы в стоимости реализованной продукции? Откровенно говоря, в ст.319 НК РФ громоздко, неуклюже и с вопиющими ошибками описан сальдовый метод определения, как указано в ее названии, остатков незавершенного производства (НЗП), готовой и отгруженной продукции.

Правда, в конце последнего огромного предложения статьи 319 НК РФ «прямые расходы, приходящиеся на реализованную в текущем месяце продукцию» указаны, только не как подлежащие определению, а неизвестно как уже означенные и использующиеся не в исчислении прибыли, а зачем-то для расчета остатков «отгруженной, но не реализованной на конец текущего месяца продукции». Хотя вроде бы должно быть наоборот, исходя из остатков такой продукции по идее надо бы определять производственную себестоимость реализованной в налоговом периоде продукции являются как раз те самые искомые «прямые расходы, отнесенные к расходам текущего отчетного (налогового) периода по мере реализации продукции». В связи с ее заменой в кодексе на сумму прямых расходов, далее такую сумму разрешите называть все-таки производственной себестоимостью.

По-видимому, выраженная таким образом путаница мыслей вызвана особенностями национального налогообложения, одна из которых, разрешите напомнить, заключается, в том, что по причине противоречий оставшегося открытым состава, указанного в кодексе, и их классического понимания, отраженного в наших НПА, отечественные прямые расходы не совсем прямые, а имеют некоторую «кривизну». Прежде всего, большим недоразумением, скорее всего, ставшим следствием такой не совсем «прямоты», является необходимость распределения, как это указано в третьем абзаце п.1 ст.319 НК РФ, прямых расходов.

Извините за откровенность, но если бы о распределении «прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам)» прочитал не в НК РФ, то подумал, что это не норма главного налогового закона страны, а цитата из курсовой работы нерадивого студента. К сожалению, приходится повторять банальности, но прямые расходы потому прямые, что могут быть непосредственно отнесены на себестоимость конкретного вида продукции и распределять их никуда не надо. Причем, без всякого соответствия изготовленной продукции.

Прямые расходы не соответствуют, а непосредственно включаются в стоимость изготавливаемой продукции. То есть они сами являются стоимостным выражением конкретной продукции на разных этапах ее производства и реализации (НЗП, готовая и реализованная). В свою очередь для определения суммы прямых расходов, отнесенных на изготовление продукции отчетного периода, точнее говоря, для определения производственной себестоимости НЗП и готовой продукции на практике используются другие приемы.

По-видимому, законодатель процесс учета прямых расходов представляет себе иначе. Скорее всего, как распределение одной кучки расходов (прямые) на две другие (НЗП и готовая продукция). Но отдельной, как бы висящей в воздухе кучки прямых расходов быть не может. НЗП и готовая продукция это и есть прямые расходы, которые непосредственно относятся на изготовление конкретной продукции.