Полная версия

Расходы. Себестоимость. Цена. Книга 2. Учет и отчетность: производство, торговля, особые расходы

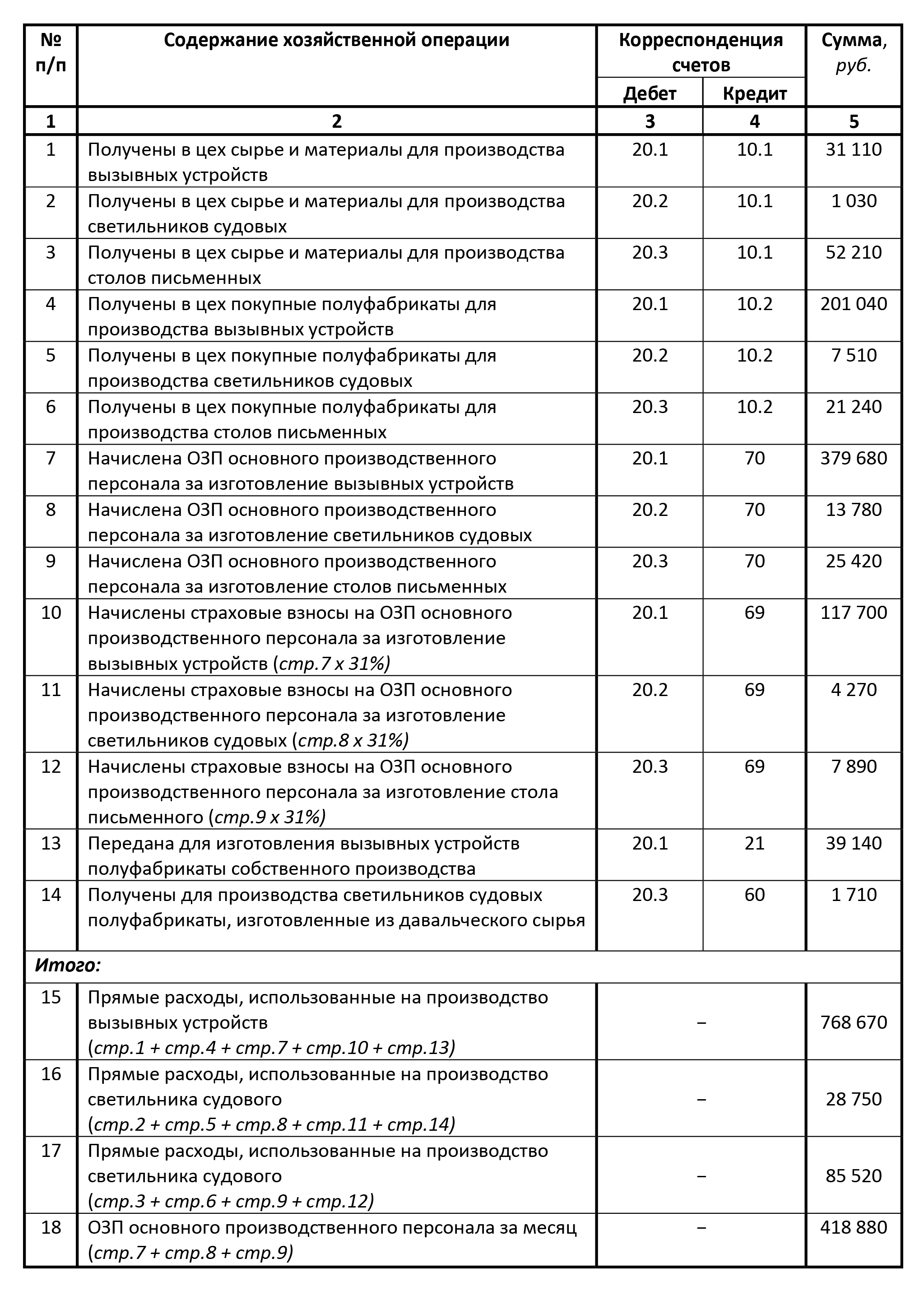

То, что организация является плательщиком НДС говорит об учете МПЗ, в том числе в составе прямых расходов, по стоимости без НДС, а их оценка методом ФИФО об отсутствии необходимости расчета средней стоимости материалов при их выдаче в производство. Бухгалтерский учет прямых расходов за январь 2025 г. приведен также в таблице 1.

Но, отдельного внимания, по-видимому, заслуживает рассмотрение учета некоторых видов материальных расходов. Например, полуфабрикаты собственного производства, также, как и изделия, изготовленные из давальческого сырья сторонними организациями. Кроме того, что они, являясь комплексными, они могут быть не только прямыми расходами, но и продукцией, предназначенной для реализации. Значит, в их себестоимости помимо прямых расходов будут учитываться распределенные ОПР, рассмотрению особенностей учета которых, наверное, пришла очередь.

2.3. Учет общепроизводственных расходов и определение себестоимости готовой продукции

На первых порах позвольте напомнить, большая часть ОПР, а нередко все, это как предприятие посмотрит на их постоянство, будучи расходами, пусть и не конкретных изделий, но непосредственно связанными с производством, являются составной частью производственной себестоимости продукции. Поэтому, из суммы ОПР, первоначально учтенной на счете 25 «Общепроизводственные расходы» (рис.1), необходимо выделить переменные и распределяемые переменные расходы. По-видимому, лучше если такими они будут все, сумма, которых по кредиту этого счета списывается пропорционально базе распределения в дебет субсчетов производства отдельных видов продукции счета 20 «Основное производство».

База их распределения в зависимости от специфики производства выбирается организацией самостоятельно и также как состав переменных ОПР указывается в ее учетной политике. При выборе базы распределения ОПР прежде всего принимается во внимание сопоставимость влияния объемов производства на уровни какой самой такой базы, так и ОПР.

Обычно в качестве базы распределения ОПР определяют тот же вариант одного из наиболее характерных для предприятия видов прямых расходов, который принят как база расчета калькуляционных нормативов косвенных расходов. Как водится большинство предприятий для этих целей предпочитают принимать ОЗП основного производственного персонала.

Результатом учета прямых расходов и распределения ОЗП на субсчетах счета 20 становится текущая стоимость незавершенного производства (НЗП) видов продукции, которая после окончания процесса их производства, уже в качестве себестоимости конкретной готовой продукции списывается по кредиту субсчета счета 20 в дебет соответствующего субсчета счета 40 «Выпуск продукции (работ, услуг)». Себестоимость готовой продукции при этом может определяться разными методами. На практике для этого в основном используются два из них, прямого счета и нормативный.

Метод прямого счета применим в тех случаях, когда есть возможность учета расходов на производство не просто вида, а конкретной единицы продукции. Такой порядок учет, естественно, характерен для единичного производства, а также для определения себестоимости выполнения работ или оказания услуг.

В принципе, для работ или услуг одного вида (транспортные, ремонтные, конструкторские и т.д.) может быть рассчитаны типовые себестоимость и калькуляция цена. Но каждая из них по-своему уникальна, так как любая работа выполняется относительно конкретного объекта, а услугу оказывают конкретному потребителю или группе потребителей.

Поэтому в большинстве случаев исполнители имеют возможность учета производственных расходов и определения себестоимости каждой отдельной работы или услуги. Но в условиях производства непригодных для метода прямого счета определение себестоимости готовой продукции может проводиться по нормативу.

Ранее, когда учет велся по полной себестоимости продукции, предприятиями рассчитывались нормативы остатков НЗП, представлявших собой суммы расходов на производства единицы каждого вида продукции определенной степени готовности (к примеру, детали, комплекты, узлы или можно было в относительных величинах стадии производства – 25%, 50%, 80%). Затем, по окончанию месяца, по результатам их инвентаризации определялась, умножением количества в натуральном выражении на норматив, рассчитывалась общая стоимость остатков НЗП каждого вида продукции. После чего, обычным сальдовым методом определялась себестоимость готовой продукции каждого вида: С/Сг.п. = НЗПначало месяца + Расходымесяц – НЗПконец месяца.

Но, сейчас, когда в себестоимость продукции включаются только производственные расходы, рациональнее, по-видимому, рассчитывать нормативы не остатков НЗП, а самой готовой продукции (Нс/с), которые, собственно говоря, уже четко просматриваются в калькуляции цены каждого ее вида. В таком случае и инвентаризацию, когда определяются не остатки НЗП, а непосредственно объем выпуска готовых изделий, наверное, проводить легче, процент то готовности один, 100%.

Тогда, умножением норматива себестоимости на количество их выпуска можно определить искомую нами себестоимость готовой продукции каждого вида (С/Сг.п. = Нс/с х ГПмесяц), а сальдовым метода при этом могут быть определены уже остатки НЗП на конец месяца (НЗПконец месяца = НЗПначало месяца + Расходымесяц – С/Сг.п.). Более детальное рассмотрение бухгалтерского учета ОПР и определения себестоимости готовой продукции предлагаю продолжить на примере 3, дополнив его необходимыми для этого условиями.

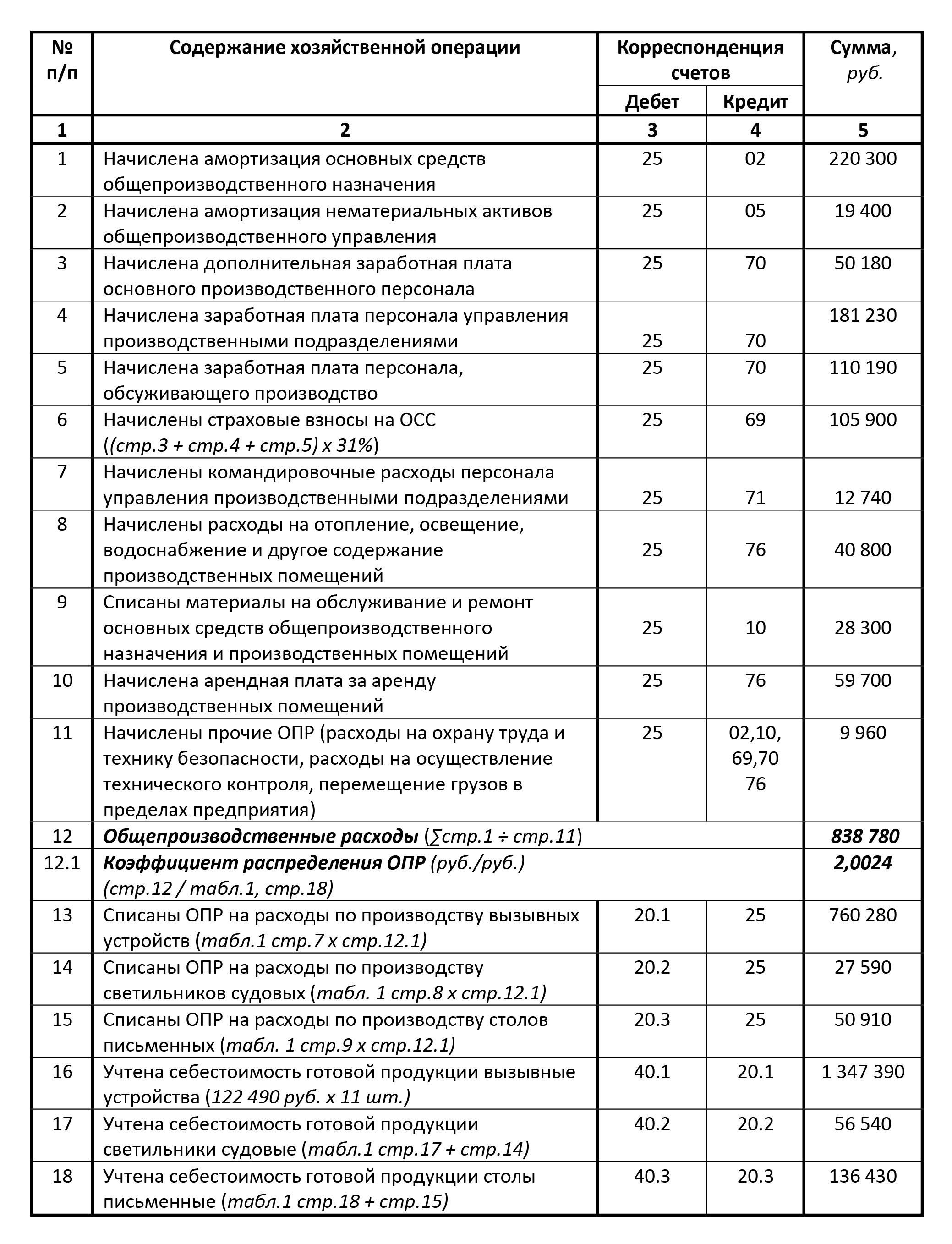

Пример 4. Суммы отдельных видов общепроизводственных расходов, использованных ПАО «Утес» для производства продукции в январе 2025 г., приведены в таблице 2. Учетной политикой предприятия определено, что все ОПР являются переменными косвенными расходами, а базой их распределения установлена ОЗП основного производственного персонала. Для расчета норматива распределения ОПР в примере использована фактическая ОЗП основного производственного персонала за месяц, указанная в таблице 1 стр. 18, в сумме 418 880 руб.

Согласно калькуляции (книга 1, часть II, глава 3, п.3.1., табл.10, стр.10) нормативная себестоимость вызывного устройства равна 122 490 руб. Стоимость остатков НЗП вызывных устройств на 01.01.2025 г. по данным учета составляет 833 240 руб. В январе 2025 г. реализовано 11 шт. вызывных устройств.

Так как по условиям примера остатки НЗП светильников судовых и столов письменных на конец месяца отсутствуют, что означают использование расходов на их изготовление в полной сумме на производство готовых изделий, нормативная себестоимость таких изделий в примере не приводится. В январе 2025 г. изготовлено:

– светильников судовых 40 шт., которые полностью реализованы;

– столов письменных 33 шт., из которых реализовано 29 шт.

Так как все виды ОПР признаны переменными расходами их полная сумма за месяц (стр.12) подлежит распределению на расходы по производству трех видов изделий (стр.13 – стр.15). Для упрощения расчета распределенных сумм ОПР предварительно определен коэффициент распределения ОПР за отчетный месяц (стр.12.1) как отношение их суммы (стр.12) к базе их распределения, то есть к сумме ОЗП основного производственного персонала, которая согласно данных таблицы 1 (стр.18) в январе 2025 г. составила 418 800 руб.

В связи с тем, что остатки НЗП светильников судовых и столов письменных на конец месяца отсутствуют, полная сумма расходов на их производство, как себестоимость готовых изделий учитывается на соответствующих субсчетах счета 40 (стр. 17,18). В свою очередь себестоимость завершенных производством вызывных устройств (стр. 16) определена умножением количества таких изделий на их нормативную себестоимость. Остатки НЗП на конец месяца по вызывным устройствам определяются как сальдо субсчета 20.1 (НЗПк.м. = НЗПн.м. + Рм. – Рг.п.) в сумме 246 130 руб. = 833 240 руб. + 760 280 руб. – 1 347 390 руб.

В принципе для расчета себестоимости готовой продукции предприятие могло использовать не полностью нормативный, а сальдовый метод. Но для этого предприятию необходимо было определить норматив остатков НЗП определенной степени готовности и провести их инвентаризацию на конец месяца.

Для рассмотрения порядка определения себестоимости готовой продукции таким методом и для относительного их сравнения предлагаю использовать те же условия с некоторыми необходимыми дополнениями. Предположим, стоимость НЗП вызывного устройства готовностью 50% ПАО «Утес» определила в размере 61 250 руб., а по результатам инвентаризации НЗП на конец января 2024 г. их было 4 шт., общая оценка которых равна 245 000 руб. (НЗПк.м. = 61 250 руб. х 4 шт.)

В таких условиях, себестоимость изготовленных за месяц 11 шт. вызывных устройств, которая определена сальдовым методом, была бы равна 1 348 520 руб. = 833 240 руб. + 760 280 руб. – 245 000 руб. Как видно отличие результатов расчета вряд ли можно признать существенными (1 347 390 руб. и 138 250 руб.).

Делать выводы о преимуществах того или иного метода определения себестоимости на основании условных примеров, конечно, сложно. Тем более, в том или ином случае результаты расчетов все равно будут иметь какую-то погрешность, а их отличие будет зависеть в основном, наверное, от объективности определения нормативной, полной или остатков НЗП, себестоимости.

Точность расчета сальдовым методом вполне может быть повышена за счет увеличения градации готовности остатков НЗП. В частности, в рассмотренном примере отличие результатов определения себестоимости можно объяснить некоторым отклонением фактической степени готовности остатков НЗП от нормативного уровня относительно, которого проведена их оценка.

Кроме того, на результаты любого вариант расчета себестоимости практическое влияние оказывает изменение цен, прежде всего элементов прямых расходов. Например, за счет инфляции наиболее вероятным исходом использования оценки МПЗ при выдаче в производство методом ФИФО станет занижение себестоимости готовой продукции.

Но для сглаживания отклонений нормативной себестоимости от факта, которые возможны в ту или иную стороны по многим причинам, учетной политикой может быть предусмотрена, предположим ежеквартально, корректировка таких нормативов. Тем более, при достоверном учете независимо от погрешности расчетов организации никого, ни пользователей, финансовой отчетности, ни государство в лице контролирующих органов, обманывать не будут. Главное, чтобы расхождения плановых нормативов и фактических результатов, особенно, финансовых, находились в пределах допустимой существенности показателей отчетности.

В современных условиях требований действующего законодательства и стремления организаций к дроблению бизнеса, когда большинство хозяйствующих субъектов, если не обходятся без них, то стараются минимизировать остатки НЗП, причем, иногда забывая при этом о существовании ОПР, выбор метода, основанного на определении норматива себестоимости готовой продукции, по крайней мере мне, видится более подходящим. С другой стороны, при нынешнем высоком уровне автоматизации управления, включая процессы учета и формирование финансовой отчетности, предприятиям с большим объемов производства и относительно высоким уровнем НЗП, хоть и по старинке, но, скорее всего, удобнее использовать сальдовый метод определения себестоимости готовой продукции, основанный на оценке остатков НЗП.

Но в чем коммерческие организации при использовании директ-костинга всегда будут едины, так этом в том, что в своем большинстве общехозяйственные расходы в себестоимость продукции не включаются, а в полной сумме относятся на финансовые результаты отчетного месяца. Стало быть, главным для учета таких расходов выглядит, пожалуй, точное определение их состава.

2.4. Учет общехозяйственных и прочих расходов

Также, как с прямыми и ОПР в наименовании общехозяйственных расходов точно отражается направление их использования. В этом случае для потребностей управления, непосредственно несвязанных с производственным процессом. Для обобщения информации о них предусмотрен счет 26 «Общехозяйственные расходы», в дебет которого по кредиту соответствующих счетов списываются элементы затрат (материалы, амортизация внеоборотных активов, заработная плата, прочие), использованные в таком направлении.

Как правило, исходя из их сущности общехозяйственные являются условно-постоянными косвенными расходами, которые в полной сумме списываются на результаты хозяйственной для начала чаще в дебет субсчета 90.9 «Прибыль/убыток от продажи». Тем более такая корреспонденция по кредиту счета 26 в полной мере согласуется с формой отчета о финансовых результатах, в которой, правда, именно общехозяйственных расходов нет. Зато есть действительно разные по названию, но вместе образующие общехозяйственные, управленческие и коммерческие расходы.

Если управленческие вполне могут сойти за общехозяйственные расходы, то под коммерческими при этом понимаются расходы, связанные с реализацией продукции (реклама, хранение, подготовка к продаже, отгрузка). Для учета коммерческих расходов торговыми организациями предназначен счет 44 «Расходы на продажу», который в принципе может использоваться и производственными предприятиями. Но, учитывая более низкий относительный уровень коммерческих как доли косвенных расходов, использование этого счета для учета коммерческих расходов производственными предприятиями выглядит как-то не совсем гармонично.

По сути, в связи с внедрением в наш учет международных стандартов вполне можно отказаться от использования нами счета 26, заменив его отдельными счетами учета управленческих и коммерческих расходов, что уже фактически сделано в отчете о финансовых результатах, который по-видимому, пока больше приближен к МСФО, чем наш План счетов, и является вполне универсальным решением. В частности, торговые организации на первом из них могли бы учитывать часть издержек обращения в виде расходов на обслуживание торговой деятельности и управление предприятием, а учет того, что сейчас отражается на счете 44, перевести на счет коммерческих расходов.

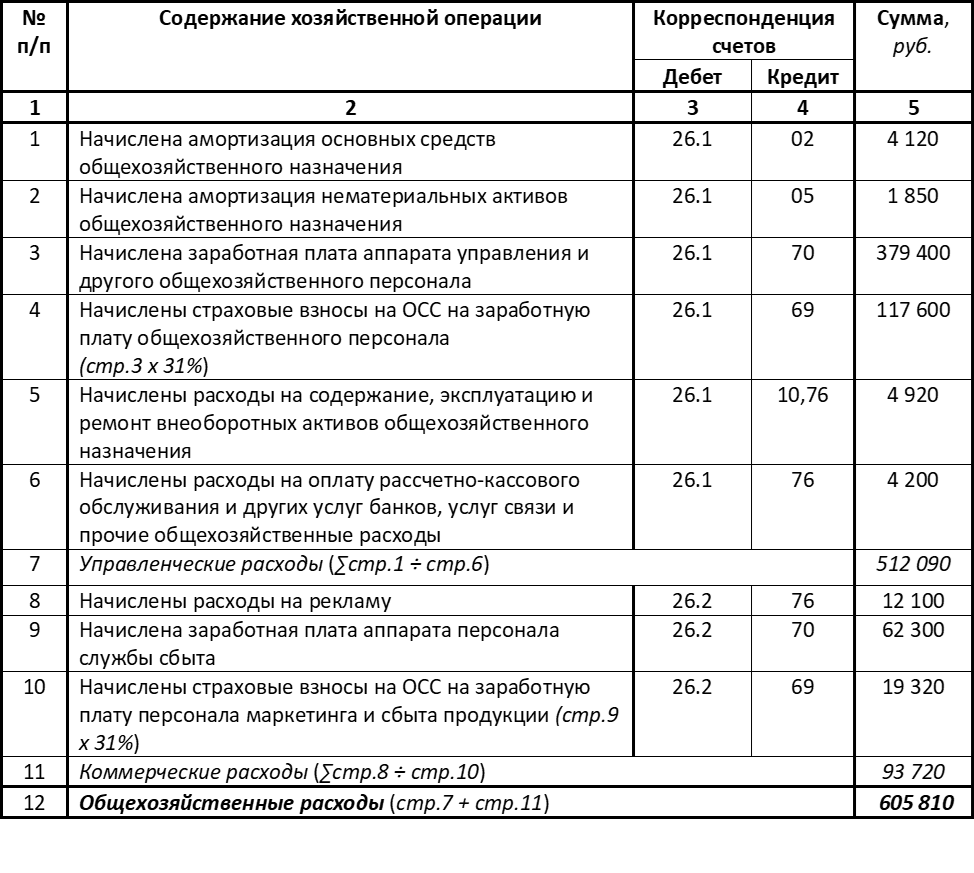

Но пока этого нет, а может быть и никогда не будет, можно предложить производственным предприятиям с целью состыковки данных бухгалтерского учета с отчетностью вести учет не распределяемых косвенных расходов на субсчетах 26.1 «Управленческие расходы» и 26.2 «Коммерческие расходы» счета 26. Пример определения состава и учета таких расходов разрешите предложить исходя из следующих условий.

Пример 5. Учетной политикой предприятия для ведения учета общехозяйственных расходы определены субсчета 26.1 «Управленческие расходы» и 26.2 «Коммерческие расходы», состав которых и суммы использования в январе приведены в таблице 3. Другие условия сохраняются по данным предыдущего примера.

Вместе взятые прямые расходы и ОПР связаны с получение доходов от реализации продукции (работ, услуг), значит используются в основной деятельности предприятия. Честно говоря, такое мнение расходится с официальной точкой зрения Минфина РФ, согласно п.4 ПБУ 10/99 «Расходы организации» поделившего все расходы организации только на «расходы по обычным видам деятельности» и «прочие расходы».

Причем согласно следующему п.5 ПБУ 10/99 понимание обычной деятельности мы сузили до деятельности по производству и реализации продукции (товаров, работ, услуг), тем самым признавая расходами обычной деятельности исключительно расходы на производство и реализацию продукции. Спору нет, такими расходами одновременно с непосредственно связанными производством прямыми расходами и ОПР являются и общехозяйственные расходы, немая часть из которых имеет косвенное отношение к производству и реализации, фактически являясь прочими расходами причислены нами к расходам на производство и реализацию. Кроме того, честно говоря, в современных условиях хозяйствования, тем более в связи переходом к формированию не полной, а производственной себестоимости, обычная деятельность это не только производство и реализация продукции.

Поэтому логичным выглядит не признание исключительно производства и реализации обычной деятельностью, а принятое многими странами выделение из расходов такой деятельности, в том числе нами и нашими союзниками Казахстаном и Беларусью, учета себестоимости реализованной продукции и оказанных услуг, названной у нас себестоимостью продажи Из других расходов, действительно являющихся расходами обычной деятельности, в финансовой отчетности, включая нашу принято отдельно отражать коммерческие и управленческие (административные) расходы.

Несомненно, производство и реализация продукции – это основная часть обычной деятельности, понятие которой, наверное, все-таки немного шире. Ведь обычная деятельность еще не значит регулярная, а ее естественность только является свидетельством проведения, пусть зачастую редко, но в повседневных условиях.

При этом кроме прочих расходов, несвязанных с производством и реализацией продукции (товаров, работ, услуг), таких как, например, расходы по предоставлению материальных и нематериальных активов в аренду, расходы по оплате услуг кредитных организаций и процентов по кредитам и займам, расходы связанные с продажей, ликвидацией и прочим выбытием основных фондов и других активов, курсовые разницы иностранной валют, к расходом «необычной» деятельности министерство также отнесло «расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.)».

Но и поскольку мы все-таки близки к завершению перехода на МСФО, позвольте уточнить. За рубежом чаще принято отличать обычную не только от деятельности по производству и реализации продукции как основной и самой значимой ее части, но и от чрезвычайной деятельности. Больше того, там помимо основной деятельности для разделения учета расходов из обычной выделяют инвестиционную и финансовую деятельность. Иногда просто в плане счетов, как это сделано, к примеру, в Республике Беларусь.

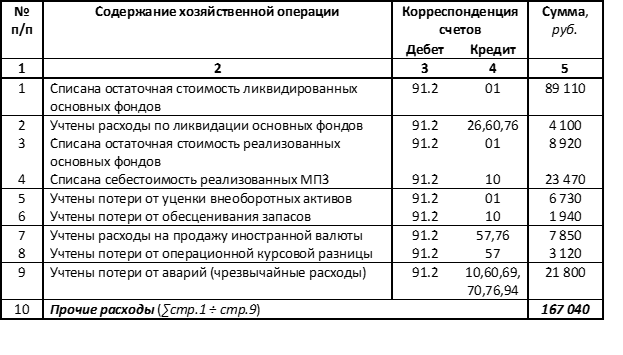

Не исключено, мы тоже в недалеком будущем и учитывать, и отражать расходы в финансовой отчетности будем исходя из чуть более подробной их классификации по связи с видами деятельности (например, финансовые, инвестиционные). Но сейчас, нам достаточно не забывать о том, что все расходы, непосредственно несвязанные с производством и реализацией продукции, включая чрезвычайные, в определении финансового результата основной деятельности, к слову, некоторые наши союзники по ЕАЭС называют ее текущей, не учитываются, а их использование в учете отражается по дебету счета 91.2 «Прочие расходы» в порядке, примерно таком, какой приведен ниже в таблице 4.

При этом в таблице указаны отдельные операции наиболее типичных направлений использования прочих расходов, ликвидация и другие выбытия основных, реализация запасов, операции с иностранной валютой, чрезвычайные события.

Прошу простить, учет некоторых операций в таблице привел в сжатом виде, то есть без указания проводок по операциям определения остаточной стоимости основных фондов, этапов продажи валюты и отдельных операций по ликвидации последствий чрезвычайных. Вопросы учета внеоборотных активов, иностранной валют, также, как и других отдельных его объектов, конечно, интересны, причем, по-видимому, до такой степени, что могут быть темой отдельных размышлений. Тем не менее, некоторые из типичных расходов на производство и реализацию тоже заслуживают отдельного внимания. В принципе, отдельных видов расходов, отличающихся спецификой, не так много и сейчас разрешите вспомнить об обещании более близкого ознакомления с особенностями использования таких расходов, дополненного учетом операций, завершающих расчет финансового результата производственной деятельности.

Глава 3. Учет отдельных видов расходов на производство и реализацию продукции и определение финансового результата

В частности, такими ранее были названы расходы на изготовление полуфабрикатов собственного производства и продукции из давальческого сырья. Наряду с другими расходами они могут быть использованы в различных направлениях, но основной объединяющей их особенностью является комплексность, чем они и отличаются от, как правило, одноэлементных прямых расходов. Кроме того, изготовленные при этом изделия могут не только использоваться в дальнейшем производстве, но и быть реализованы как готовая продукция.

3.1. Учет полуфабрикатов собственного производства

В отличие от покупных, полуфабрикаты собственного производства создаются на определенных этапах технологического процесса производства. Правильное определение такого экономического термина имеет большое значение для учета расходов на производство и калькулирования себестоимости готовой продукции.

В экономике и учете под полуфабрикатами собственного производства (для удобства общения далее – полуфабрикаты) обычно понимается продукция производства, не прошедшая всех установленных технологическим процессом этапов производства и требующая доработки и укомплектования, но для конкретной стадии техпроцесса она является законченной продукцией. Как полуфабрикаты в случае ее передачи в другое производственное подразделение либо использования в целях реализации такая продукция выделяется в отдельную группу расходов, учитываемую на счете 21 «Полуфабрикаты собственного производства». Но если дальнейшая обработка незавершенной производством продукции будет проводиться в одном и том же производственном подразделении, то в выделении полуфабрикатов в отдельную группу расходов нет необходимости.

В зависимости от специфики производственной деятельности каждому предприятию в учетной политике желательно определить состав полуфабрикатов как единицы учета. Обычно такие полуфабрикаты включаются в состав норматива производственной себестоимости продукции или в случае выбора предприятием сальдового метода ее расчета в нормативы оценки остатков НЗП.

При этом полуфабрикаты могут оцениваться:

– по плановой (нормативной) себестоимости;

– по плановым прямым расходам;

– по себестоимости сырья, материалов и покупных полуфабрикатов.

В зависимости от принятого варианта сводного учета расходов на производство оценка полуфабрикатов на основе нормативной себестоимости может проводиться в целом по предприятию (чаще предприятиями, не имеющими нескольких производственных подразделений) или по каждому производственному подразделению в целом. Собственного говоря, решение этого вопроса фактически сводится к выбору варианта расчета норматива ОПР (книга 1, часть II, глава 2, п. 2.3, табл.8), что в определенной степени также зависит от дальнейшего использования полуфабрикатов.

Так, при реализации полуфабрикатов как готовой продукции, например в качестве запчастей изделий, изготавливаемых предприятием, напрашивается оценка таких полуфабрикатов по нормативной себестоимости, а более точным вариантом расчета норматива ОПР в этом случае, вероятно, будет его определение отдельно для подразделения по их производству.

Но, ничего страшного нет при этом и в определении норматива ОПР в целом по предприятию, что выглядит проще и удобнее при нормировании прямых расходов, особенно принятых за базу распределения ОПР, в целом по изделию. Ведь прямые расходы для расчета нормативной себестоимости полуфабрикатов в этом случае все равно придется определять отдельно.

Пример 6. В феврале 2025 г. кроме использованных в январе полуфабрикатов собственного производства ПАО «Утес» запланировало реализацию таких полуфабрикатов в виде плат РКВ-51 в сборе, используемых для производства вызывных устройств «Маяк ВТ-10», как готовой продукции, оценку которой решено проводить по нормативной себестоимость.

Исходя из данных расчетов прямых расходов на производство вызывного устройства, частично приведенных в таблицах 3,4,5,7 части II, книги I и калькуляционного норматива ОПР, определенного по предприятию в целом с учетом норматива дополнительной зарплаты основного производственного персонала в размере 192,9% (часть II, табл. 7 и 8) нормативная себестоимость одной платы РКВ-51 установлена в равной 43 500 руб. руб., в том числе: