Полная версия

Большая цифра. Как цифровизация и цифровые гиганты меняют мир, экономику и финансы, и как меняются сами

Эта книга – лауреат премий и названа одной из лучших книг года по версии авторитетных изданий Foreign Affairs и Evening Standard.

«Проницательное обвинение в том, как крупнейшие технологические компании современности захватывают наши данные, средства к существованию, социальную структуру и наши умы. “Не будь злодеем” было изначальной корпоративной мантрой Google на заре существования, когда жизнерадостный логотип компании еще воплощал утопическое видение будущего, в котором технологии неизбежно сделают мир лучше, безопаснее и приведут его к процветанию. К сожалению, прошло довольно много времени с тех пор, как Google или большинство крупных технологических компаний еще придерживались этой основополагающей философии. Сегодня утопия, которую они стремились создать, выглядит еще более мрачной, чем когда-либо: от цифровой слежки и потери неприкосновенности частной жизни до распространения дезинформации и разжигания ненависти, от хищнических алгоритмов, нацеленных на слабых и уязвимых, до продуктов, созданных для манипулирования нашими желаниями. Как мы до этого дошли? Как эти некогда незатейливые и идеалистичные предприятия превратились в хищные монополии, обладающие властью коррумпировать наши выборы, присваивать все наши данные и контролировать крупнейшую долю корпоративного богатства, избегая при этом какого-либо подобия регулирования и налогов? В книге “Не будь злодеем” обозреватель Financial Times Рана Форухар рассказывает историю о том, как большие технологии потеряли свою душу – и съели наш обед. Благодаря своим квалифицированным репортажам и беспрецедентному доступу, который она завоевала за почти тридцать лет работы в сфере бизнеса и технологий, она показывает истинную степень того, насколько гиганты, такие как Google, Facebook*, Apple и Amazon, монетизируют как наши данные, так и наше внимание, при этом мы не получаем ни копейки из этих непомерных прибылей. Наконец, Форухар предлагает план того, как мы можем противостоять этому, создав структуру, которая поощряет инновации и в то же время защищает нас от темной стороны цифровых технологий», – анонсирует содержание книги официальный сайт книготорговца Amazon[28].

В схожей мрачной и обвиняющей тональности выдержан и нашумевший фильм Social Dilemma – «Социальная Дилемма», снятый Netflix в 2022 г. «Только две отрасли называют людей “пользователями-юзерами”: наркоторговля и цифровые гиганты»; «Если Вам предлагают товар бесплатно, значит товар – это Вы» – такими двумя фразами можно резюмировать содержание этого документального фильма.

Если говорить о популярной литературе уже наших дней, мы можем наблюдать, как тональность меняется от обвинений (как у Р. Фо-рухар) к страху – не счесть, сколько мрачных предсказаний о будущем искусственного интеллекта. В то же время авторы пытаются найти выход из сложившейся ситуации – как в подробно описанной выше «Власти и прогрессе» нобелевских лауреатов Д. Аджемоглу и С. Джонсона, книге уже последней, пятой волны.

Какая волна будет доминировать завтра и как можно дополнить картинку Д. Москеллы? Очевидно, что это будет волна искусственного интеллекта, отправной точкой которой можно считать середину 2010-х гг.. Конечно, в каких-то отдельных сферах ИИ начал появляться и до этого – в виде поединков между шахматными звездами и суперкомпьютерами IBM или систем автоматизированного перевода, которые с 1960-х гг. были главной точкой притяжения для специалистов по ИИ.

Но только в 2020-х сложные аббревиатуры Yandex GPT, GPT 4.0 (от Generative pre-trained transformer – разновидность языковой модели) входят в каждодневный оборот. А с 2023 г. биржевые аналитики переключаются с аббревиатур предыдущей эпохи – GAFAM, FAANG, состоящих из первых букв лидеров роста той эпохи (Google, Apple, Facebook*, Amazon, Microsoft, Netflix) на «новых» героев – Magnificent Seven, «великолепную семерку», но почти в том же составе.

Акции Apple, Microsoft, Alphabet (материнская компания Google), Amazon, Nvidia, Meta Platforms* (Facebook*) и Tesla оправдали свое причисление к лику «семерки» в 2023 и 2024 гг., продемонстрировав значительный рост почти всех показателей. Эти компании рассматриваются финансовыми рынками как основные бенефициары растущего рынка искусственного интеллекта. Они (и особенно производитель микрочипов Nvidia) сегодня находятся на одновременно относительных и абсолютных пиках биржевой капитализации, как и их предшественники (IBM, непотопляемый Microsoft, Cisco и т. п.) находились на гребне предыдущих волн.

Само же название «Великолепная семерка» – аллюзия к одноименному вестерну 1960 г. (с ремейком 2016 г.), в свою очередь основанному на «Семи самураях» Акиры Куросавы из 1950-х.

С актуальными сведениями об этих американских гигантах можно легко и просто ознакомиться на сайтах самих компаний и у финансовых аналитиков, а любое подробное копание в их стратегиях и рыночной позиции, к сожалению, заведомо устареет к моменту выхода этой публикации.

Обратим внимание на несколько моментов.

1. Все компании из семерки – американские. В списке крупнейших IT-гигантов последних десятилетий сохранилась лишь одна западноевропейская компания – SAP, производитель программного обеспечения класса ERP, рассчитанного на компании традиционной экономики, и ASML – нидерландская компания, ключевая, но стоящая несколько особняком в технологическом мире – это агрегатор сложнейших систем и технологий (своих и партнерских, но скорее не ИТ, а традиционных производственных) для производства микрочипов. В Западной Европе нет ни одной компании, которая на рубеже радикальной смены технологической формации могла бы хоть отдаленно претендовать на те уникальные стартовые возможности, которые есть у «Великолепной семерки».

2. Грустным итогом этого может быть банальное отсутствие денег для технологического прорыва. Один из самых перспективных европейских стартапов – французский Mistral AI – получил столь необходимое от Microsoft финансирование в обмен за долю в капитале, поскольку, по словам основателя, «очевидно, что с Microsoft мы будем тратить на разработки больше, но мы все равно сможем тратить лишь небольшую часть того, что тратят наши конкуренты… это не Европа решает»[29].

3. «Великолепная семерка» смогла аккумулировать гигантские ресурсы еще на предыдущих волнах цифровизации начиная с волны персональных компьютеров (а IBM, которого в этом списке «семерки» нет, но вполне мог бы быть благодаря своему долгому послужному списку в области ИИ, еще с 1960-х). Все они пришли к «раздаче карт» ИИ с прекрасными стартовыми позициями: огромные запасы наличности на счетах, главным образом офшорных и необлагаемых налогом, клиентской базой, доминированием на рынке работы с данными, технологическими навыками, отсутствием серьезных конкурентов в своих сегментах и большими лоббистскими возможностями в самых разных частях мира, обкатанными в многочисленных баталиях по защите своих интересов.

4. «Пирог» искусственного интеллекта еще до конца не оценен финансово, рисков на пути к полноценной монетизации еще много, и поэтому эта сфера требует особой защиты с точки зрения национальных интересов США. Конкуренция должна быть, но только между американскими провайдерами технологий и услуг.

Единственные компании, которые могут составить альтернативу американским в сфере ИИ, – в России и КНР. Яндекс, Baidu и Tencent, в меньшей степени Samsung и более мелкие конкуренты.

Глава 4

Короткий, или 10-летний инвестиционный цикл, борьба за рост и эффективность

Для цифровизации, помимо одной долгой волны производительности продолжительностью более чем в полвека и пяти вместившихся в нее технологических волн, справедливо упомянуть также и о более привычных для экономистов инвестиционных циклах, во многом совпадающих с традиционными периодами роста и спада в экономике.

Это важно для понимания того, почему цифровизация развивается поэтапно, когда с момента появления цифровизации и по наши дни чередовались периоды бурного роста и периоды замедления внедрения информационных технологий.

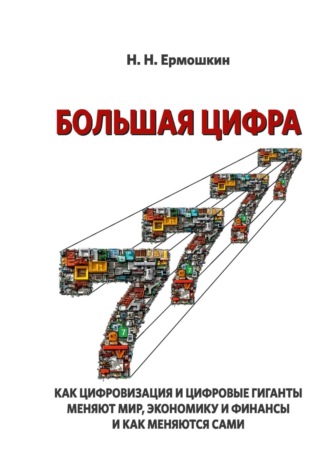

В рамках курса для иллюстрации инвестиционных циклов я использую график, подготовленный аналитической компанией Forrester на базе статистики администрации США (рис. 4.1). На нем в компактном виде представлена почти 60-летняя инвестиционная история информационных технологий. Это очень полезная иллюстрация сразу нескольких трендов одновременно, которую стоит внимательно разобрать и уже в рамках самостоятельного анализа продлить этот график до наших дней.

Как надо читать этот график?

Его авторы берут в расчет три ключевые составляющие ИТ-инвестиций: 1) телекоммуникационное оборудование, 2) компьютерное оборудование, 3) программное обеспечение. Заметим, что авторы не включают в свои расчеты ИТ-консалтинг, возможно, из-за сложности выделения его из общей массы консультационных услуг. Эти три компоненты растут очень разными темпами по отношению к ВВП США на протяжении шести десятилетий. Из-за того «микс» существенно меняется, и программное обеспечение начинает доминировать над двумя другими составляющими, показывая небывалые темпы роста на протяжении всего периода.

Рост весьма неравномерен – приблизительно 10-летний период быстрого ежегодного прироста (11% – в 1960-е, 8% – в 1970-е, 7% – в 1990-е и 5% – в 2010-е гг.) перемежается схожими по длительности периодами околонулевого или «отрицательного» роста.

6% ВВП США для инвестиционной деятельности – одна из главных инвестиционных статей, около трети от совокупных инвестиций (составляющих около 20% ВВП).

В терминологии агентства Forrester периоды роста обозначаются как «Инновации и рост», а периоды стагнации – как «Тонкая настройка и переваривание». Это может показаться не слишком эстетичным, но именно так это звучит в оригинальном тексте. Если сравнить эти периоды с волнами, описанными Д. Москеллой, можно заметить, что инновации и рост соответствуют фазе поднимающейся волны, а «настройка совпадает» с ее гребнем – это предтеча грядущего технологического сдвига и перехода к новому технологическому этапу.

Рисунок 4.1

Источник: рисунок представлен по имеющейся в распоряжении автора презентации (Forging A New Relationship Between IT and Business by George Colony, CEO and Christopher Mines, SVP of Research, Forrester Research May, 2006) и официальных данных Департамента торговли США

Какие еще выводы можно сделать из этого графика и что в нем изменилось со второй половины 2010-х гг.?

• Тренд к замедлению темпов роста с 11 до 5% к 2010 г. связан, скорее всего, с «эффектом базы». В абсолютных цифрах рост продолжался еще более ускоренными темпами в периоды экспансии и сохранялся в плюсе даже в периоды замедления и отрицательного относительного роста в 2000-х (ведь сам ВВП продолжал расти за этот период в абсолютных цифрах).

• Окончание фазы роста бывало связано как со сменой доминирующей технологии, так и с явным, известным еще с XIX в. «кризисом перепроизводства», когда массированные инвестиции в еще непонятный и переоцененный рынок не давали немедленного ожидаемого финансового результата, что и приводило со временем к «лопанью спекулятивного пузыря». В случае с ИТ мы, однако, видим симбиоз между финансовыми (спекулятивное переинвестирование и перепроизводство) и технологическими причинами (необходимость замены технологии), вызывавшими периодическое замедление темпов роста для грядущей вынужденной глубокой перенастройки системы.

Если до 2000 г. большая часть инвестиций в ИТ обеспечивалась за счет бизнеса (а в 1960–1980-е гг. в основном крупного бизнеса), то начиная с 2000-х происходит «демократизация» инвестиций: частные пользователи тратят все больше из своего кармана. Это в официальной статистике не учитывается, что приводит к недооценке совокупного роста инвестиционной составляющей ВВП. При этом именно инвестиции на стороне частных пользователей позволяют компаниям перенести часть своих затрат – и материальных, и временных – на всех нас. Раньше турагент или агент авиакомпании искал нам авиабилет на своем стационарном компьютере в сложной системе резервации, а теперь это делаем мы на своем, купленном за наш счет устройстве. Армии фрилансеров, водителей Uber или Яндекса работают с устройств, которые они приобрели сами. В экономической статистике, аналогично труду домохозяйки (а этот парадокс достаточно детально описан), наши усилия по покупке авиабилета никак не отражены. Равно как и покупка курьером за свой счет смартфона, на котором он выполняет задачи для компании «Озон».

Поскольку спрос со стороны «частников» в последние 25 лет на разного рода устройства и ПО быстро рос (и быстрее, чем у корпоративного сегмента), то справедливо считать, что инвестиции в ИТ остаются недооцененными, и особенно в последнее десятилетие с ростом так называемой гиг-экономики (работы на дому).

Данные США можно экстраполировать и на большинство других западных экономик, пусть и с некоторым временным лагом.

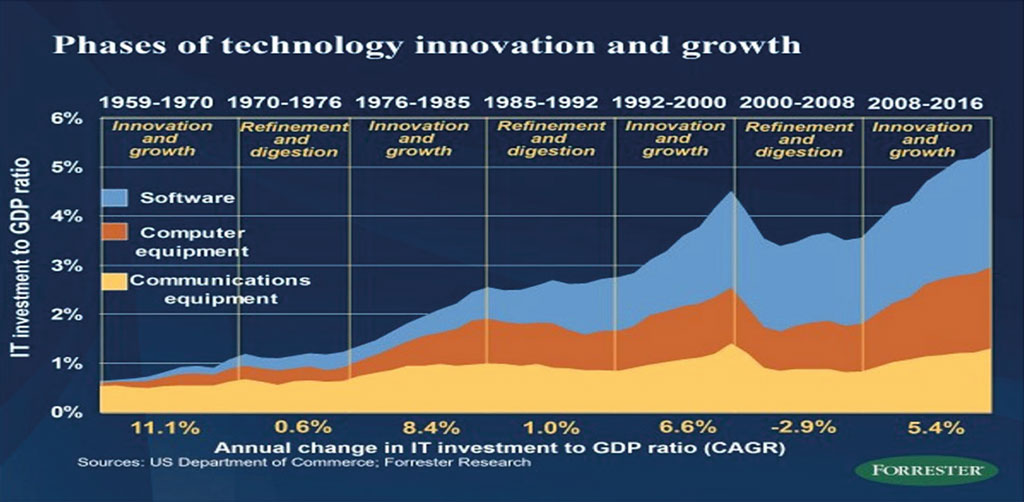

Здесь же полезно вспомнить о так называемой кривой завышенных ожиданий (hype curve), которая часто используется консалтинговой компанией Gartner для иллюстрации текущего рынка инноваций. Большинство новых технологий начинают с бурного роста интереса, инвестиций, упоминаемости. Когда пик интереса пройден, начинается разочарование, которое впоследствии может перейти или в плавный рост применения технологии, или в ее уход с рынка. Иллюстрация такой кривой на 2020 г. приведена на рис. 4.2 (с. 54).

«Хайп», иллюзии, завышенные ожидания от технологии являются, без сомнения, объективным следствием того, что заранее невозможно предсказать полезность, применимость, стоимость, сроки и масштабы внедрения новой технологии. Это верно не только для цифровизации – хайпом оказались, например, так называемые нанотехнологии, широкий спектр самых разных потенциальных инноваций от медицины и фармакологии до производства микрочипов и новых материалов. Лишь немногие из них оправдали ожидания в плане сделанных инвестиций.

Интереснее другое – что хайп активно и много десятилетий используется создателями технологий и ИТ-индустрией в целом как техника продаж, в которой «раздувание пузырей» и манипулирование ожиданиями покупателя является частью инвестиционного процесса внедрения технологий. Это приводит к циклам «бума и спада», «взлета и падения» практически в планетарных масштабах – произведенные инвестиции основываются на сомнительных прогнозах и завышенных ожиданиях в отдельных сегментах (таких как интернет-инфраструктура в 1990-х или ИИ сегодня).

Рисунок 4.2

Источник: URL: https://skillbox.ru/media/code/dannye_eto_novaya_neft_ili_ obyknovennyy_khayp/ (дата обращения: 15.03.2025)

Если говорить о том, как график Forrester вел себя после 2016 г., то в период пандемии и в 2023 г. был заметен спад инвестиций, сокращение персонала в секторе цифровых технологий. Но новая волна – искусственный интеллект – с начала 2024 г. привела к огромному росту инвестиций в хранение данных и разработку моделей ИИ (оборудование и программное обеспечение). Относительно короткий спад сменился невиданным ростом. Об этом росте речь пойдет ниже.

Подведем итог: цифровизация ведет себя как и большинство других технологий общего назначения до нее с точки зрения расширения возможностей в экономике, охвата пользователей и инвестиционной цикличности. Разница в скорости, масштабах (более трети всех инвестиций в экономике, а в реальности и больше), уверенном (пока) преодолении «пропастей» между технологическими этапами и разочарованиями «кривой хайпа».

Сегодня можно с уверенностью сказать, что сами циклы американской и мировой экономики стали определяться инвестиционными решениями Большой Цифры и цифровых гигантов. Экономический цикл экономики в целом стал циклом цифровизации.

Заметим, что нарастающая скорость развития – это еще и риск того, что оказавшегося волей судеб впереди всех не догнать, а вечное отставание – не лучший удел.

Глава 5

Сети, платформы, закон Меткалфа и борьба за монополии и контроль

Закон Меткалфа гласит, что полезность для участников, ценность и, как следствие этого, рыночная стоимость любой сети пропорциональна квадрату числа подключенных к этой сети устройств или участников этой сети, а стоимость ее построения зависит от числа участников линейно.

Эта закономерность работает для любых сетей, будь то телефонные, компьютерные, социальные или «неочевидные», такие как биткойн, поисковые машины или платформенное программное обеспечение.

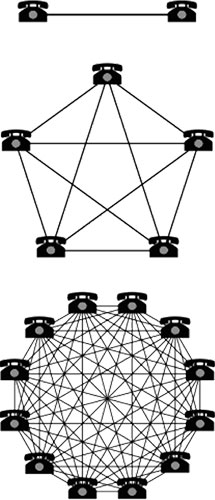

Возьмем в качестве ретропримера «сообщество» пользователей телефакс-аппаратов (рис. 5.1).

Рисунок 5.1

Очевидно, что ценность самого первого факса равнялась нулю, так как не с кем было обмениваться факсимильными сообщениями. Когда факсы стали появляться в каждом офисе и доме, их значимость для бизнеса возрастала ускоренными темпами за счет того, что все большее число владельцев аппаратов могли обмениваться сообщениями друг с другом. По мере увеличения количества пользователей росла и ценность сети для каждого из них. Кстати, удивительный факт – в Германии факсы по сей день используются 70% компаний (одна из причин, почему периодически звучат голоса о том, что этой стране неплохо бы подтянуться в цифровой гонке). В России же ценность сети пользователей факсовых аппаратов в 2024 г. стремится к нулю по причине их отсутствия.

Положительные сетевые эффекты в 1908 г. были центральной темой Теодора Вейла, первого президента американского телефонного монополиста Bell Telephone, в аргументации пользы создания общенациональной сети и монополии на телефонные услуги в США. Когда Вейл представил эту концепцию, в стране насчитывалось более 4000 полуизолированных местных и региональных телефонных станций, а телефонная сеть была в полном хаосе. Иногда требовалось несколько отдельных линий от разных операторов для того, чтобы разговаривать с разными абонентами в одном городе. Большинство из этих местных операторов в конечном счете были объединены в общенациональную телефонную сеть Bell, что оказалось на тот момент значительным достижением и подтверждало аргументы Вейла о пользе единой, наиболее широкой из возможных сетей.

Роберт Меткалф, в честь которого в итоге и назван закон, был одним из изобретателей технологии передачи данных Ethernet и соучредителем 3Com, компании-производителя сетевого оборудования и звездного гаджета 2000 г., так и «не перебравшегося через пропасть» – Palm Pilot’а. Изначально закон был сформулирован как аргументация для продавцов компании, сделанная на ежегодной конференции в начале 1980-х гг., и относился исключительно к подключенным устройствам, а не к людям-пользователям. В качестве аргумента для продажи устройств подключения к сети (карт Ethernet) Меткалф предложил, что если клиенты хотят воспользоваться преимуществами своей компьютерной сети, то количество подключений у одного корпоративного покупателя должно быть больше определенного порогового значения.

«Затраты на сеть прямо пропорциональны количеству установленных карт, но ценность ее для организации пропорциональна квадрату числа пользователей».

Хотя фактические цифры, стоящие за этим предложением, никогда не были до конца математически обоснованы, эта несложная и наглядная концепция позволяла клиентам 3Com эффективно использовать дорогостоящие ресурсы, такие как дисководы и принтеры, отправлять электронную почту и, когда это стало возможным, выходить в интернет.

Для полноты картины, заметим, что в 2009 г. автор нескольких книг и предприниматель в области высоких технологий Род Бекстром представил свою математическую модель для описания сетей, а также описал «обратный сетевой эффект». По мнению Бекстрома, его закон может быть использован для оценки любой сети, будь то социальные сети, компьютерные сети, группы поддержки и даже интернет в целом. Его модель оценивает сеть, рассматривая все проводимые транзакции на периферии сети и добавленную стоимость каждой из них. По мере того как все больше членов присоединяются к сообществу, они оплачивают услуги за счет своих взносов, однако также требуют услуг для себя, что в конечном счете может привести к задержкам и ухудшению качества для всех. Например, большее число членов гольф-клуба приводит не только к увеличению его доходов, но и к переполнению полей для гольфа и задержкам, что негативно сказывается на игроках. Закон Бекстрома – это модель, которая может определить точку, в которой предельный эффект от вклада каждого нового члена равен нулю и когда добавление еще одного члена ухудшает положение всех остальных. Этот закон работает скорее для физического, чем для цифрового мира, хотя и в цифровом мире рост числа излишних и нежелательных участников может приводить к серьезным проблемам. В том числе это и мошенники, и спамеры, и сталкеры, и боты – все те, кто создает проблемы в цифровом пространстве. Они появляются в каждой новой сети по мере того, как она становится все более популярной и охватывает все больше людей.

Также важно обратить внимание на различие между «сетями Меткалфа», в которых все участники могут взаимодействовать друг с другом и самостоятельно создавать контент (по крайней мере, в теории), и «сетями вещания» (англ. broadcasting), которые доминировали в XX в., где возможностью «вещать» располагает только центр сети, а периферия является лишь пассивным получателем информации. Обратная связь между периферией и центром пусть и присутствовала, но в очень ограниченном виде – в виде опросов или центров телефонного обслуживания («замер аудитории», «звонок от зрителя», «заявка радиослушателя» и т. п.). Классическими примерами таких сетей были теле- и радиовещательные корпорации, которые уже на ранних этапах своего существования перешли в большинстве стран мира под государственный контроль (советское Гостелерадио, BBC, France Televisions тому пример) и оставались в государственной собственности до 1990-х гг., когда начала появляться конкуренция со стороны частного сектора.

В 2014 г. Нобелевская премия по экономике была присуждена французскому экономисту Жану Тиролю за его анализ рыночной власти и регулирования. Тироль хорошо известен, среди прочего, своими исследованиями в области регулирования несовершенных рынков и пользуется уважением за работы, которые имеют как академическое, так и практическое значение. Используя математические модели, Тироль сосредоточил свое внимание на монополистических и олигополистических рынках, где информационная асимметрия между участниками отрасли и регулирующими органами еще более осложнялась возможностью сговора между доминирующими предприятиями. В процессе разработки методов регулирования Тироль разработал две важные концепции, объясняющие принципы работы интернет-компаний: двусторонние рынки и сетевые эффекты.

Двусторонние рынки (или двусторонние сети) – это рынки, в которых две группы взаимодействуют через платформу и где действия групп влияют друг на друга. Одним из классических примеров является газета: читатели (группа 1) и рекламодатели (группа 2) взаимодействуют друг с другом через газету (платформу). Если бы не было читателей, рекламодатели не интересовались бы газетами. Если бы не было рекламодателей, читателям пришлось бы платить за газету гораздо более высокую цену. Газета, как посредник (или многосторонняя платформа), должна угождать обеим группам, интересы которых иногда могут противоречить друг другу, чтобы максимизировать прибыль и избежать оттока той или иной группы.

Другим примером такого двустороннего рынка является социальная сеть, которая также является платформой, где встречаются рекламодатели и пользователи.

Основанная на законе Меткалфа концепция, которую Тироль также помог углубить, – это сетевые эффекты. Термин «сетевой эффект» используется для обозначения ситуации, когда количество пользователей влияет на ценность самого продукта для других. И снова примером является социальная сеть. Каждый раз, когда ваш друг присоединяется к ней, она становится для вас более ценным сервисом. То есть ценность сети растет не только для ее владельца, но и для ее добровольных участников. Напомним, что первоначальная сеть Меткалфа, которую он описал, – это все же корпоративная сеть, обустроенная на средства работодателя, где участники не имели выбора – быть или не быть подключенным. За них решал «хозяин» в зависимости от их служебного положения и роли в организации.