Полная версия

Цифровые финансовые активы и другие цифровые права

• операторы информационных систем ООО «Лайтхаус» и ООО «Блокчейн Хаб» не указали в определении информационной системы на то, что она создана на основе распределенного реестра, при этом в правилах в дальнейшем используется термин «распределенный реестр» (и также дается его определение в случае правил оператора ООО «Лайтхаус»).

Более подробно вопросы использования технологии распределенного реестра рассмотрены в главе «Распределенный реестр. Алгоритмы».

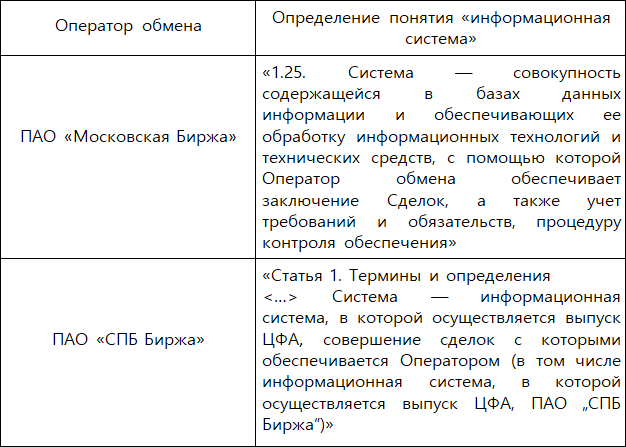

Определение понятия «информационная система» в правилах операторов обмена приведено в таблице 4.

В соответствии с частью 9 статьи 1 Закона о ЦФА понятия «информационная система» и «оператор информационной системы» используются в значениях, определенных Федеральным законом от 27 июля 2006 года № 149-ФЗ «Об информации, информационных технологиях и о защите информации»[11] (далее – Закон об информации).

Посмотрим, как эти понятия определены в Законе об информации (статья 2):

• «информационная система – совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств»;

• «оператор информационной системы – гражданин или юридическое лицо, осуществляющие деятельность по эксплуатации информационной системы, в том числе по обработке информации, содержащейся в ее базах данных».

Таблица 4

Определение понятия «информационная система» в правилах операторов обмена [12]

Приведенная норма об операторе информационной системы из Закона об информации будет применяться по отношению к оператору информационной системы по выпуску цифровых финансовых активов, но только с одним изъятием: оператором информационной системы по выпуску цифровых финансовых активов не может быть гражданин, а может быть только юридическое лицо (такое положение предусмотрено в части 1 статьи 5 Закона о ЦФА).

Вопросы, регулирующие деятельность оператора информационной системы по выпуску цифровых финансовых активов и оператора обмена цифровых финансовых активов, подробно рассмотрены в главе «Оператор информационной системы и оператор обмена».

В данной главе посмотрим только определения этих участников рынка цифровых прав, так как именно операторы создают специальные информационные системы, которые мы рассматриваем.

В статье 5 Закона о ЦФА определено:

«Оператором информационной системы, в которой осуществляется выпуск цифровых финансовых активов, может быть включенное в реестр операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов (далее – реестр операторов информационных систем), юридическое лицо, личным законом которого является российское право (в том числе кредитная организация, лицо, имеющее право осуществлять депозитарную деятельность, лицо, имеющее право осуществлять деятельность организатора торговли)».

В статье 10 Закона о ЦФА дано определение оператора обмена:

«Оператором обмена цифровых финансовых активов могут быть кредитные организации, организаторы торговли, а также иные юридические лица, соответствующие требованиям настоящего Федерального закона и принимаемых в соответствии с ним нормативных актов Банка России, которые включены Банком России на основании их ходатайства в установленном им порядке в реестр операторов обмена цифровых финансовых активов».

Глава 4. Цифровые финансовые активы на денежные требования

В части 2 статьи 1 Закона о ЦФА, которая дает определение цифровых финансовых активов, указано: «Цифровыми финансовыми активами признаются цифровые права, включающие денежные требования…».

В правилах операторов информационных систем используются термины «цифровые финансовые активы, удостоверяющие денежные требования», «цифровые финансовые активы, включающие денежные требования» (подробно эти вопросы рассмотрены в главе «Общая характеристика цифровых финансовых активов»).

Однако на практике часто этот вид цифровых прав называют цифровыми финансовыми активами на денежные требования, и именно такой термин будет в основном использоваться в книге.

Если говорить об экономической сути такого вида цифрового права, как цифровые финансовые активы на денежные требования, то их сущность близка к облигациям. И этот вид цифровых финансовых активов, и облигация являются инструментами привлечения заемного финансирования и удостоверяют право их владельца получить от лица, их выпустившего (эмитента), определенную сумму денежных средств – номинальную стоимость и дополнительный доход (конечно, в зависимости от конструкции финансового инструмента).

Почему в первую очередь начал развиваться именно этот вид цифровых финансовых активов? На рынке классических облигаций фактически было представлено в основном средне- и долгосрочное заимствование, при этом, как правило, на достаточно крупные суммы. Причины: сложность и длительность процедуры выпуска облигаций, необходимость определенных регистрационных действий (регистрация выпуска), строгие требования к эмитентам и ряд других. Альтернативным инструментом на рынке заимствования выступили цифровые финансовые активы на денежные требования.

В отличие от облигаций, цифровизация процесса сокращает количество процедур и число участников сделки, что снижает расходы для эмитента и в дальнейшем, по мере развития рынка предложения, дает возможность потенциальным инвесторам рассматривать широкий выбор вариантов инвестирования в цифровые финансовые активы в зависимости от различных предлагаемых эмитентами параметров.

Рассмотрим преимущества использования заимствований через цифровые финансовые активы на денежные требования перед классическими заимствованиями через выпуск облигаций:

• низкие операционные издержки;

• возможность гибкого конструирования сделки;

• прозрачность расчетов;

• возможность самостоятельно определять срок заимствования (указывая в решении о выпуске цифровых финансовых активов именно тот период, который нужен эмитенту).

Используя инструмент цифровых финансовых активов, можно получить в том числе и краткосрочное финансирование. Важно то, что именно сам эмитент цифровых финансовых активов на денежные требования определяет, на какой период времени он выпускает этот инструмент, когда именно, на какую именно сумму, какое вознаграждение (разницу между ценой погашения и ценой приобретения цифрового актива) он предлагает потенциальным инвесторам. Конечно, это вознаграждение должно быть близким к рыночной цене заимствований, так как если выпуск будет адресован неопределенному кругу инвесторов и будут предложены неинтересные (низкие) нерыночные условия, то такой актив потенциальных инвесторов не заинтересует.

Вместе с тем важной задачей операторов информационных систем видится создание условий (путем настройки систем) для недопущения выпуска на рынок мошеннических предложений (например, предложений с высоким нерыночным вознаграждением). Причем это общая совместная задача всех операторов информационных систем, так как появление даже единственного выпуска, который повлечет такого рода проблемы для инвесторов, может вызвать недоверие к новому финансовому инструменту в целом. Операторы понимают эту задачу и, будем надеяться, смогут настроить работу информационных систем таким образом, чтобы мошенники новым финансовым инструментом воспользоваться не смогли и были созданы условия для невозможности выпуска «финансовых пирамид».

Отмечу такое преимущество цифровых финансовых активов на денежные требования, как возможность выпуска их на удобный для лица, их выпускающего, период получения денежных средств.

На начальном этапе развития этого инструмента существенная часть выпусков была именно на краткосрочный период, но теперь уже стали появляться выпуски и на среднесрочный, и даже на долгосрочный периоды.

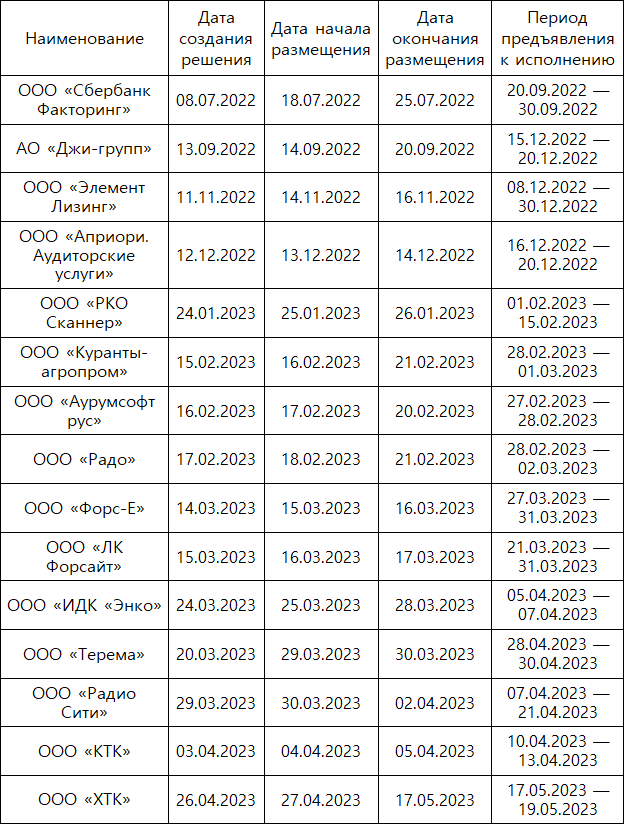

Рассмотрим первые пятнадцать погашенных выпусков цифровых финансовых активов на денежные требования в информационной системе оператора ПАО «Сбербанк» на предмет длительности выпусков (в таблице 5 указаны дата создания решения о выпуске, даты начала и окончания размещения в соответствии с решениями о выпуске, а также период предъявления к исполнению). Указанные решения можно посмотреть на платформе ПАО «Сбербанк» «Цифровые активы»[13] (далее – Платформа Сбера «Цифровые активы») в разделе «ЦФА» – подраздел «Список ЦФА», вкладка «Выпуск погашен» (более подробно вопросы функционала данной Платформы рассмотрены в главе «Выпуск цифровых финансовых активов» при описании жизненного цикла цифровых финансовых активов).

Таблица 5

Длительность выпусков цифровых финансовых активов

Среди преимуществ заимствований через цифровые финансовые активы указано такое преимущество, как низкие операционные издержки. Посмотрим размеры тарифов операторов информационной системы на примере «Тарифов за услуги оператора информационной системы Сбера, в которой осуществляется выпуск цифровых финансовых активов»[14] (далее – Тарифы Сбера):

1. Технические услуги, оказываемые Оператором Информационной системы Эмитенту. Оценка технической возможности допуска ЦФА к обращению в Информационной системе Оператора в соответствии с условиями Решения о выпуске ЦФА – 12 000 рублей.

2. Внесение и (или) изменение записей в Информационной системе Оператора о ЦФА при их выпуске Эмитентом в соответствии с условиями Решения о выпуске ЦФА, выпуск по которым состоялся в Информационной системе Оператора, и ЦФА по такому решению зачислены первому Обладателю:

2.1. Для Решений о выпуске ЦФА, удостоверяющих денежные требования с фиксированным объемом обязательств в валюте Российской Федерации:

• в сумме до 5 млн рублей (не включительно) – 2 % от суммы;

• в сумме от 5 млн (включительно) до 100 млн рублей (не включительно) – 1 % от суммы;

• в сумме от 100 млн (включительно) до 1 млрд рублей (не включительно) – 0,7 % от суммы;

• в сумме от 1 млрд рублей (включительно) – 0,5 % от суммы.

2.2. Для Решений о выпуске ЦФА, удостоверяющих денежные требования в размере объема обязательств, поставленных в зависимость от значения Индекса;

для Решений о выпуске цифрового права, удостоверяющего денежные требования с объемом обязательств в валюте Российской Федерации, включающие одновременно утилитарные цифровые права (УЦП) и ЦФА:

• в сумме до 5 млн рублей (не включительно) – 3 % от суммы;

• в сумме от 5 млн (включительно) до 100 млн рублей (не включительно) – 1,5 % от суммы;

• в сумме от 100 млн (включительно) до 1 млрд рублей (не включительно) – 1 % от суммы;

• в сумме от 1 млрд рублей (включительно) – 0,7 % от суммы.

Взимание вознаграждения, указанного в пункте 2 перечня Тарифов Сбера, осуществляется в дату выпуска цифровых финансовых активов в разрезе каждого размещенного (опубликованного) решения о выпуске на сайте каждый раз, когда выпуск цифровых финансовых активов признан состоявшимся (завершенным) в соответствии с условиями такого решения, а сумма вознаграждения рассчитывается в разрезе каждой исполненной заявки на приобретение цифровых финансовых активов с применением величины тарифа, исходя из общей суммы инвестирования в данный выпуск.

Что касается такого преимущества цифровых финансовых активов, как прозрачность расчетов, то сделки по выпуску цифровых финансовых активов обеспечиваются смарт-контрактами, которые путем применения информационных технологий без дополнительных действий сторон реализуют предусмотренные сделкой обязательства (более подробно эти вопросы рассмотрены в главе «Смарт-контракт»). Отмечу, что работа над разработкой смарт-контрактов в разных информационных системах осуществляется по-разному.

На первоначальном этапе смарт-контракты обеспечивали в некоторых системах только процесс выпуска цифровых финансовых активов (т. е. внесение записи о зачислении цифровых финансовых активов их первому обладателю). В настоящее время уже созданы и продолжают создаваться смарт-контракты, которые решают большее количество задач, при этом уже в ближайшей перспективе может быть создана большая библиотека смарт-контрактов, которая будет предоставлять пользователям информационной системы широкий выбор как для создания предложения (для эмитентов), так и возможность выбора разных инструментов для инвесторов.

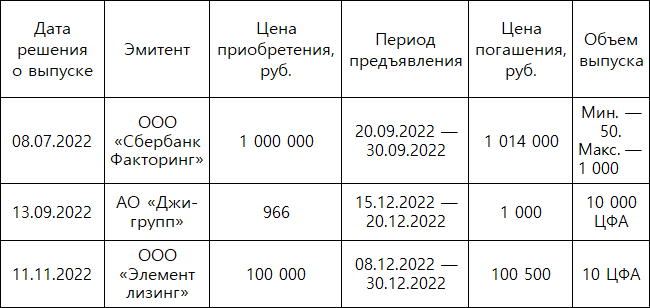

Посмотрим на примере первых трех выпусков цифровых финансовых активов в информационной системе оператора ПАО «Сбербанк» основные условия этих выпусков (таблица 6).

Таблица 6

Информация о выпусках цифровых финансовых активов

Рынок цифровых финансовых активов на денежные требования активно развивается, и операторы предлагают разные виды этого финансового инструмента:

• для определенного и неопределенного круга лиц;

• для квалифицированных и неквалифицированных инвесторов;

• с выплатой дохода при погашении или периодической выплатой (ежеквартальный купон, ежемесячный купон или иная периодичность);

• с доходностью фиксированной или в зависимости от значения показателя базисного актива.

Более подробно эти вопросы рассмотрены в главе «Развитие рынка цифровых прав».

Глава 5. Выпуск цифровых финансовых активов

В соответствии с частью 3 статьи 2 Закона о ЦФА выпуск цифровых финансовых активов – это действия по внесению в информационную систему, в которой осуществляется выпуск цифровых финансовых активов, записи о зачислении цифровых финансовых активов их первому обладателю.

Выпуск цифровых финансовых активов вправе осуществлять:

• физические лица, зарегистрированные в соответствии с Федеральным законом от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»[15] в качестве индивидуальных предпринимателей;

• юридические лица (коммерческие и некоммерческие организации).

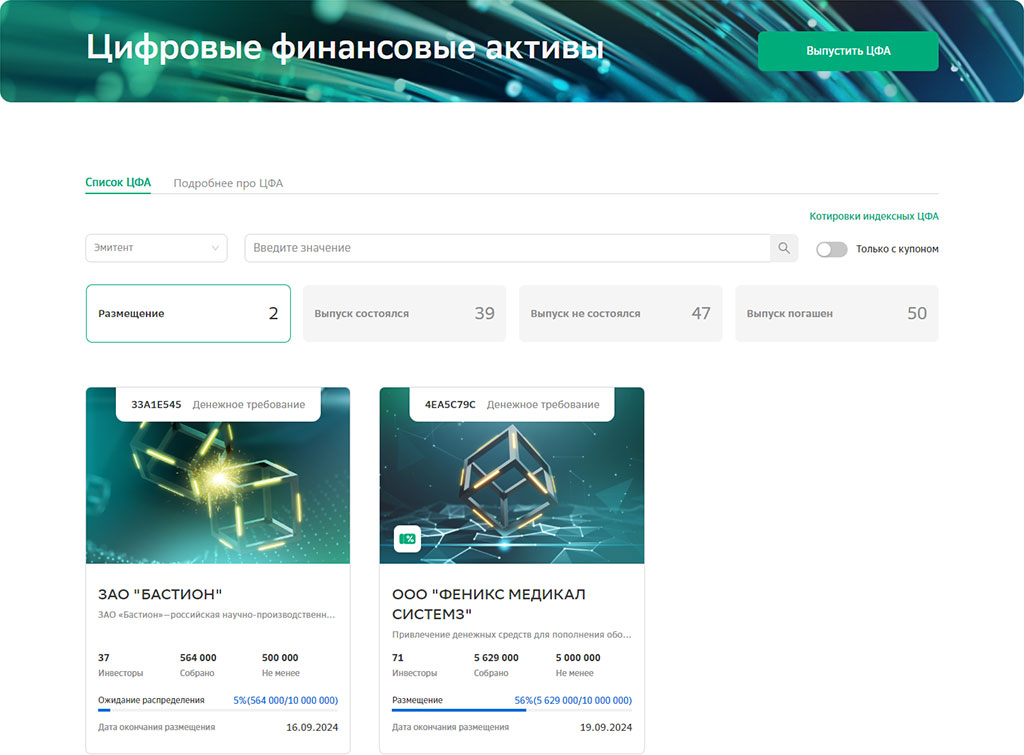

Посмотрим жизненный цикл цифровых финансовых активов на денежные требования на Платформе Сбера «Цифровые активы».

На рисунке 1 представлен скриншот Платформы Сбера «Цифровые активы» с информацией по выпускам по состоянию на 15 сентября 2024 года[16].

На Платформе предлагаются два вида продуктов – ЦФА и NFT; для целей нашего анализа выбираем ЦФА, переходя в данный раздел Платформы.

В данном разделе есть два подраздела. Первый – подраздел «Подробнее про ЦФА», в котором представлена справочная информация по видам смарт-контрактов на выпуск ЦФА:

• ЦФА индексный – ЦФА на денежное требование с зависимостью от изменения индекса (с шаблоном смарт-контракта «Index Trade»);

• ЦФА фиксированный – ЦФА на денежное требование с фиксированными стоимостью и объемом прав (с шаблоном смарт-контракта «ICO»);

• ЦФА с купоном – ЦФА на денежное требование с выплатой купонного дохода.

Второй – подраздел «Список ЦФА», который и представлен на рисунке 1. В нем содержится вся информация о выпусках цифровых финансовых активов на платформе.

Скриншот экрана показывает четыре вкладки в зависимости от этапа выпусков цифровых финансовых активов.

Рис. 1. Скриншот Платформы ПАО «Сбербанк» «Цифровые активы»

Размещение – этап жизненного цикла цифровых финансовых активов, который означает, что эмитентом на сайте оператора информационной системы размещено решение о выпуске и активы предлагаются к приобретению инвесторам (одновременно эмитент обязан разместить решение о выпуске и на своем сайте). При этом обращу внимание, что при определенных условиях решение о выпуске может и не размещаться в сети Интернет на сайтах оператора информационной системы и лица, выпускающего цифровые финансовые активы (более подробно эти вопросы рассмотрены в главе «Решение о выпуске»). В момент, изображенный на рисунке 1, размещены только 2 решения о выпуске цифровых финансовых активов, которые доступны инвесторам для приобретения.

Вторая вкладка «Выпуск состоялся» показывает следующий этап жизненного цикла цифровых финансовых активов. На рисунке 1 показана информация о 39 выпусках, находящихся на этапе, когда выпуск состоялся. Что означает данный этап? В решении о выпуске эмитент указывает минимальное количество цифровых финансовых активов, при приобретении которого выпуск считается состоявшимся, и максимальное количество, которое возможно к приобретению в рамках этого выпуска цифровых финансовых активов. Данный этап означает, что инвесторами были приобретены цифровые финансовые активы в минимальном указанном в решении количестве или больше, чем указано как минимум, но, разумеется, в пределах максимального количества, указанного в решении о выпуске.

Третья вкладка «Выпуск не состоялся» показывает, что не состоялись 47 выпусков цифровых финансовых активов. Причиной несостоявшегося выпуска может быть то, что инвесторы не заинтересовались предлагаемыми условиями выпуска и минимальное количество цифровых финансовых активов, указанное в решении, приобретено не было; но могут быть и другие различные причины организационного характера.

Самая многочисленная группа – вкладка «Выпуск погашен», и таких выпусков – 50 (см. рисунок 1). Этот этап означает, что в тот момент, когда наступил указанный эмитентами срок для погашения, инвесторы предъявили цифровые финансовые активы и получили предусмотренные решениями денежные средства в полном объеме.

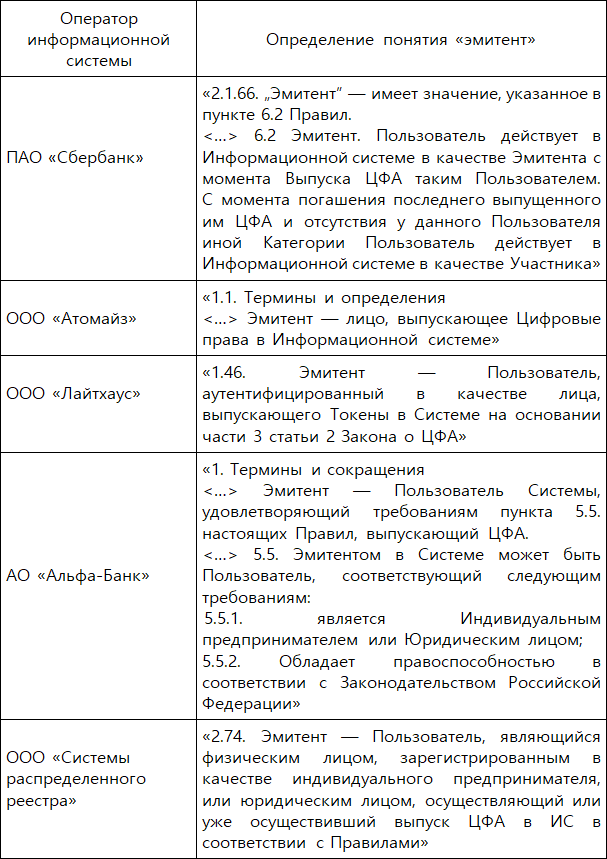

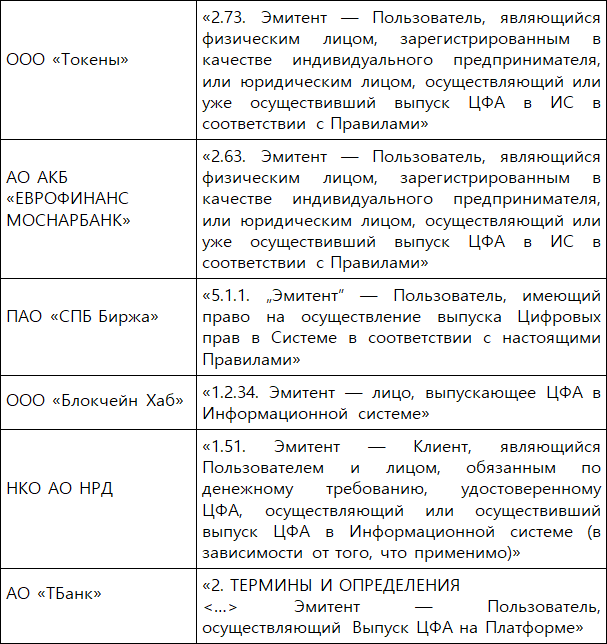

Термин «эмитент» активно используется операторами информационных систем, это термин законодательства о рынке ценных бумаг, но в Законе о ЦФА такого понятия нет, и в нем используется иной термин: «лицо, выпускающее цифровые финансовые активы». Анализ правил операторов информационных систем показывает несколько различные подходы к определению термина «эмитент» (таблица 7).

Используются четыре основных варианта:

• лицо, выпускающее цифровые финансовые активы, – указание на процесс;

• лицо, осуществляющее или уже осуществившее выпуск цифровых финансовых активов, – указание на процесс или на завершение выпуска;

• лицо с момента выпуска до момента погашения последнего цифрового финансового актива;

• лицо, имеющее право на осуществление выпуска цифровых прав в информационной системе.

Таблица 7

Определение понятия «эмитент» в правилах операторов информационных систем [17]

Таблица 8

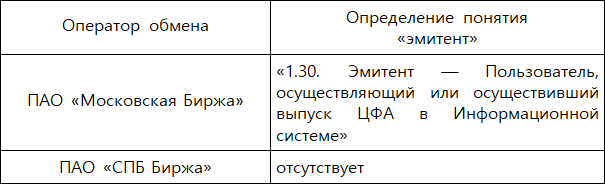

Определение понятия «эмитент» в правилах операторов обмена [18]

Статья 2 Закона о ЦФА предусматривает, что права, удостоверенные цифровыми финансовыми активами, возникают у их первого обладателя с момента внесения в информационную систему, в которой осуществляются выпуск цифровых финансовых активов, записи о зачислении цифровых финансовых активов указанному лицу. Вид и объем прав, которые удостоверяют выпускаемые цифровые финансовые активы, предусматриваются решением о выпуске цифровых финансовых активов в соответствии с требованиями статьи 3 Закона о ЦФА.

Части 4 и 5 статьи 2 Закона о ЦФА предусматривают:

«4. В случаях и порядке, предусмотренных нормативным актом Банка России, цифровые финансовые активы могут быть зачислены номинальному держателю цифровых финансовых активов, который учитывает права на цифровые финансовые активы, принадлежащие иным лицам. В качестве номинального держателя цифровых финансовых активов может выступать только лицо, имеющее лицензию на осуществление депозитарной деятельности. В качестве номинального держателя цифровых финансовых активов не может выступать оператор информационной системы, в которой осуществляется выпуск указанных цифровых финансовых активов.

5. Сделки, связанные с приобретением цифровых финансовых активов при их выпуске, а также с прекращением обязательств, удостоверенных цифровыми финансовыми активами, могут осуществляться в информационной системе, в которой осуществляется выпуск цифровых финансовых активов, без привлечения оператора обмена цифровых финансовых активов».

В соответствии с частью 4 статьи 2 Закона о ЦФА Банком России принято Указание от 3 декабря 2020 года № 5646-У «О случаях и порядке зачисления ЦФА номинальному держателю ЦФА, который учитывает права на ЦФА, принадлежащие иным лицам»[19] (ссылка на акты Банка России указана в основном через правовую систему «Гарант»).

Закон 221-ФЗ дополнил Закон о ЦФА новой категорией пользователя информационной системы – иностранный номинальный держатель цифровых финансовых активов. Более подробно эти вопросы рассмотрены в главе «Использование цифровых прав во внешнеторговой деятельности».

Глава 6. Решение о выпуске

Решение о выпуске – главный документ, который предусматривает все положения, касающиеся каждого выпуска цифровых финансовых активов.

Требования к решению определены частью 1 статьи 3 Закона о ЦФА. Эти требования содержат указание на двенадцать обязательных положений, которые должны содержаться в решении о выпуске, при этом предусмотрено, что если Закон о ЦФА содержит иные положения, требующие включения в решение о выпуске, то и такие положения также должны быть включены в соответствующее решение.

Решение о выпуске цифровых финансовых активов должно содержать:

1. Сведения о лице, выпускающем цифровые финансовые активы, в том числе для физического лица: фамилию, имя, отчество (если иное не вытекает из закона или национального обычая), место жительства, сведения о государственной регистрации в качестве индивидуального предпринимателя, для юридического лица – полное наименование, адрес, сведения о государственной регистрации, а также сведения о сайте лица, выпускающего цифровые финансовые активы, в информационно-телекоммуникационной сети Интернет.

В соответствии с частью 19 статьи 5 Закона о ЦФА Банк России вправе запросить у лица, выпустившего цифровые финансовые активы, или у оператора информационной системы, в которой осуществляется выпуск цифровых финансовых активов, сведения о бенефициарном владельце лица, выпустившего цифровые финансовые активы. Лицо, выпустившее цифровые финансовые активы, и оператор информационной системы, в которой осуществляется выпуск цифровых финансовых активов, обязаны по запросу Банка России предоставлять сведения о бенефициарном владельце лица, выпустившего цифровые финансовые активы. В соответствии с частью 10 статьи 1 Закона о ЦФА понятие «бенефициарный владелец» используется в значении, определенном абзацем 13 части 1 статьи 3 Федерального закона от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[20] (далее – Закон о противодействии легализации доходов).

Как уже было рассмотрено в главе «Выпуск цифровых финансовых активов», операторы информационных систем и операторы обмена в своих правилах используют термин «эмитент» по отношению к лицу, выпускающему цифровые финансовые активы, и именно этот термин широко используется в практике; при этом в Законе о ЦФА, в том числе и в приведенном случае, используется понятие «лицо, выпускающее цифровые финансовые активы».

2. Сведения об операторе информационной системы, в которой осуществляется выпуск цифровых финансовых активов.

3. Вид и объем прав, предусмотренных частью 2 статьи 1 Закона о ЦФА и удостоверяемых выпускаемыми цифровыми финансовыми активами, либо указание на то, что выпускаемые цифровые финансовые активы удостоверяют несколько видов прав и обладатель выпускаемых цифровых финансовых активов вправе при наступлении предусмотренных решением о выпуске цифровых финансовых активов условий по своему выбору определить одно из нескольких прав, которое будет им реализовано.

Анализ видов цифровых финансовых активов, которые могут быть выпущены операторами информационных систем, рассмотрен в главе «Общая характеристика цифровых финансовых активов».

4. Количество выпускаемых цифровых финансовых активов и (или) указание предельной суммы денежных средств, которые необходимо передать в оплату выпускаемых цифровых финансовых активов, и (или) предельного количества вещей или предельной стоимости (предельного количества) имущественных прав, в том числе цифровых прав, либо иных прав, имеющих денежную оценку, которые необходимо передать в качестве встречного предоставления за выпускаемые цифровые финансовые активы, по достижении которых выпуск цифровых финансовых активов прекращается.

5. Условия, при наступлении которых выпуск цифровых финансовых активов признается состоявшимся (завершенным).