полная версия

полная версияИнвестиции для начинающих

Если говорить о ПИФ, то здесь ситуация та же самая. Активы клиента прописываются в депозитарии и если даже инвестиционный фонд обанкротится (вероятность такого события стремится к нулю), то инвестор опять же просто переводит ценные бумаги, которые были в его владении, в другой депозитарий.

Урок №7. Характер инвестиций.

В этом уроке речь пойдет о характере инвестиций. Понимание таких базовых вещей, как характер инвестиций позволит вам четко определить характеристики различных категорий инвестиционных активов, а также выбрать правильный баланс между ними.

План урока:

Долевые инвестиции

Преимущества и недостатки долевых инвестиций для инвестора

Долговые инвестиции

Преимущества и недостатки долговых инвестиций для инвестора

Долевые инвестиции

Долевые инвестиции представляют собой приобретение доли в каком-либо предприятии. Владеть долей означает разделять с другими владельцами бизнеса, как прибыль, так и убытки, полученные в результате работы этого бизнеса.

К долевым активам относят акции. А к долевым инвестиционным инструментам можно отнести ПИФы.

Акции позволяют владельцу бизнеса занимать средства, продавая долю в своей компании. Правда стоит отметить, что данные способ нельзя использовать бесконтрольно, ведь чем больше было выпущено акций в обращение, тем меньше имущества компании приходится на 1 акцию, то есть происходит так называемое “размывание” капитала. Владелец контрольного пакета акций это знает, поэтому всегда осуществляет выпуск ценных бумаг в ограниченных количествах.

Что касается паев ПИФ, то здесь ситуация иная.

ПИФы – это фонды имущество, которых разделено между пайщиками (владельцами паев). То есть по своей структуре фонд является долевым, так как каждый пайщик владеет долей имущества фонда. А вот в имущество фонда могут входить как долговые (облигации, депозиты) так и долевые (акции) инвестиционные инструменты.

Преимущества и недостатки долевых инвестиций для инвестора.

Преимущества.

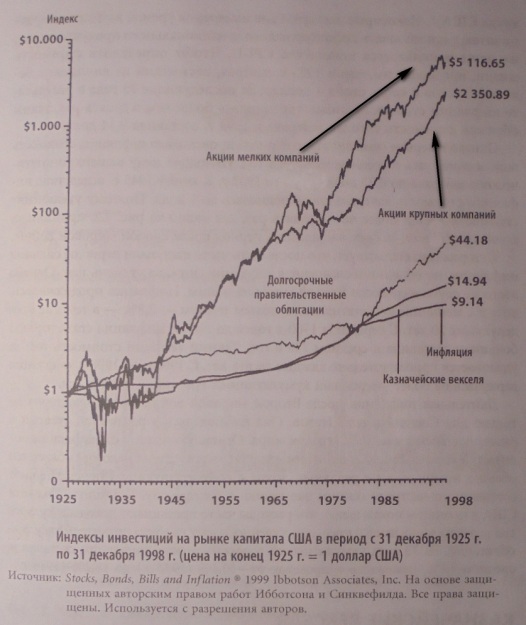

В долгосрочной перспективе лучший вид инвестиций для защиты капитала от инфляции, а также лидер, среди других видов инвестиций, по реальной (с учетом инфляции) доходности.

Вот наглядное подтверждение вышеперечисленных преимуществ долевых инвестиций:

Ситуация обстоит именно таким образом потому, что существует некоторая неопределенность относительно будущих перспектив той или иной компании, выпустившей акции, а также рынка акций в целом. И именно поэтому существует так называемая премия за риск владения акциями. Акции подходят для долгосрочного (от 5 лет) формирования капитала, конечно при условии достаточной диверсификации вложений.

Недостатки.

В краткосрочной перспективе, высокая волатильность инвестиций. На деле это означает, что может произойти ситуация, когда инвестору, срочно потребовались средства и он сможет продать свои активы только по более низкой цене по сравнению с ценой покупки этих активов (а в некоторых случаях вообще невозможна немедленная продажа активов, например – инвестор является соучредителем фирмы и имеет долю в уставном капитале, инвестор владеет недвижимостью). То есть, в краткосрочной перспективе долевые инвестиции являются более рискованными, чем долговые.

Долговые инвестиции

По названию вы легко можете догадаться, что долговые инвестиции – это выдача средств в долг под процент. К долговым активам можно отнести: банковские вклады, депозитные сертификаты (только для юридических лиц), облигации, договор о вкладе в МФО (микрофинансовая организация), кредитование P2P (интернет площадки кредитования) и др.

Суть у долговых инвестиций проста, инвестор выступает в качестве кредитора для банка, компании эмитента ценных бумаг (облигаций), микрофинансовой организации, для физических лиц в случае с кредитованием P2P или другого заемщика. То есть долговые инвестиции для инвестора – это выдача кредита вышеперечисленным участникам финансового рынка на определенных условиях. Конечно, не все долговые инвестиции одинаковы. Есть 2 вида долговых инвестиций: договорные и ценные бумаги.

Договорные долговые активы приносят инвестору фиксированную доходность, которая заранее известна и прописана в договоре. Стоимость предоставленного капитала не изменяется со временем (отсутствует волатильность стоимости активов).

Ценные бумаги. Тут как вы понимаете, я говорю обо всех видах облигаций. В случае с облигациями их стоимость колеблется под влиянием внешних факторов (изменение ключевой процентной ставки). То есть стоимость вложенного капитала может, как вырасти, так и упасть. Но такое свойство облигаций справедливо только в том случае, если продать их раньше срока погашения. Если инвестор продержал облигацию весь срок “жизни” облигации, то он получит ее номинальную доходность.

Преимущества и недостатки долговых инвестиций для инвестора

Преимущества.

В краткосрочной перспективе – стабильность получения процентов на вложенные средства, а также сохранность основной суммы инвестиции. Так происходит не всегда, вложенная сумма может снизится, или вовсе быть потеряна. Особенно это касается низкокачественных облигаций, вкладов в МФО, а также 2p2 кредитования. Даже в случае банкротства банка, вы, можете потерять средства, которые превышают застрахованные агентством по страхованию вкладов (на момент написания этой книги 1.4 млн. рублей). Долговые активы хорошо подходят для того, чтобы накопить достаточно средств на различные цели в короткий промежуток времени, скажем, 1-5 лет. В долгосрочной перспективе долговые инвестиции для инвестора будут служить подушкой безопасности, особенно во времена пессимизма на рынке акций.

О том какую роль долговые активы должны играть в составе общего портфеля инвестиций, вы узнаете чуть позже.

Недостатки.

Низкая реальная (с учетом инфляции) доходность в долгосрочной перспективе.

Иногда облигации превосходят по доходности акции, но это только в краткосрочной перспективе. Периоды повышенной доходности долговых инвестиций длятся не долго, после чего все возвращается на свои места.

Также хотелось бы отметить, что долговые инвестиции хуже защищают инвестора от падения покупательной способности денег, чем долевые, особенно в долгосрочной перспективе. Такое положение дел связано прежде всего с компенсацией за риск. У акций он существенно выше чем скажем у облигаций или банковского депозита. Соответственно, чтобы акции были привлекательны для инвестора они должны давать инвестору, доход, который бы компенсировал высокие риски, что собственно и происходит в реальности.

Урок №8. Стратегии инвестирования.

В этом уроке поговорим о таком важном понятии в финансовой сфере как стратегии инвестирования.

Почему же это понятие так важно, особенно для начинающих инвесторов?

Все очень просто, новичок, пришедший в инвестиционную сферу, не представляет, что именно выбор стратегии является для него первоочередной задачей.

План урока:

Активная и пассивная стратегия краткий обзор

Преимущества и недостатки активной стратегии

Преимущества и недостатки пассивной стратегии

Какую инвестиционную стратегию выбрать?

Активная и пассивная стратегии краткий обзор

В глобальном смысле стратегий инвестирования существует всего две: пассивная (индексная) и активная. Соответственно всех инвесторов можно разделить на активных и пассивных.

Первая категория инвесторов – активные. Их особенность – высокая торговая активность (высокий годовой торговый оборот). То есть у активных инвесторов сделки купли продажи активов происходят очень часто.

Вторая категория инвесторов – пассивные. Их особенность – низкая торговая активность. Соответственно у этой категории инвесторов сделки купли продажи совершаются редко.

Эти два определения сильно упрощены. Они нужны для четкого понимания различия между двумя разными стратегиями. Хорошо, давайте тщательно рассмотрим их.

Пассивная стратегия предполагает покупку большого количества ценных бумаг, и их удержание в течение длительного промежутка времени. Еще эту стратегию называют индексной, так как в настоящее время существует большое количество фондовых индексов, в состав которых входит определенный набор акций, а также индексных инвестиционных фондов, которые стремятся повторить какой-либо фондовый индекс.

Итак, в чем заключается суть пассивной стратегии инвестирования? Она заключается в использовании диверсификации для снижения колебаний стоимости инвестиционного портфеля, приближении его доходности к средним показателям по рынку, а также минимизации издержек.

Активная стратегия заключается в том, что инвестор пытается, используя всевозможные методы анализа, определить ценные бумаги каких компаний будут показывать рост выше среднерыночных показателей, а также определить подходящий момент для их покупки. Также в задачи активного инвестора может входить поиск определенных ценовых аномалий, на которых можно (но нет никаких гарантий) получить дополнительную доходность. Короче говоря, главная цель активного инвестора превзойти среднерыночную доходность.

Как видите цели пассивной и активной стратегии инвестирования совершенно разные.

Вот почему я в начале статьи сказал, что необходимо сразу для себя выяснить, какая стратегия инвестирования подходит вам лично. Хорошо, для того, чтобы выяснить это, давайте перейдем к следующему этапу статьи и рассмотрим преимущества и недостатки каждой стратегии.

Преимущества и недостатки активной стратегии

Преимущества:

Возможность получения доходности выше среднего по рынку.

Недостатки:

Сложность выбора акций.

Высокая вероятность получения доходности ниже среднего.

Высокие издержки.

Преимущества.

Возможность получения доходности выше среднего по рынку.

Действительно, в краткосрочно перспективе некоторые частные, институциональные инвесторы показывают результаты выше среднерыночных показателей. Именно этот факт и является тем магнитом, который притягивает все новых и новых активных инвесторов на фондовый рынок. Инвесторы, которые пытаются обыграть рынок, по сути, соревнуются друг с другом. И впутываясь в эту игру, инвестор должен четко осознавать какие у него есть конкурентные преимущества перед другими игроками.

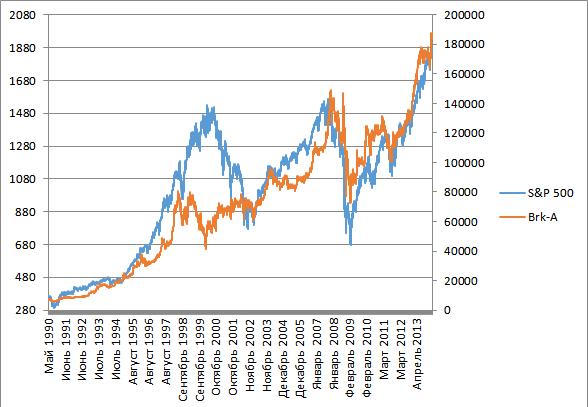

Теперь я хотел бы привести в пример Уоррена Баффета. Дело в том, что этому великому инвестору удавалось в течение большого промежутка времени опережать индекс s&p500. Такая доходность была получена путем квинтэссенции поразительных аналитических способностей Уоррена, а также с помощью грамотного использования заемных средств почти под нулевую процентную ставку с помощью страховых компаний, входящих в состав холдинга.

Но на данный момент, ситуация начала меняться.

Для наглядного примера представляю график доходности компании Berkshire Hathaway и индекса s&p 500 за временной период 1990-2013 г.

Как видите, в последнее время компания Уоррента Баффета по доходности почти сравнялась с индексом s&p 500. Если компания Berkshire Hathaway в дальнейшем сохранит эту тенденцию, то можно будет сказать, что инвестор, которому удается превосходить средне рыночные показатели в течение длительного времени, является скорее исключением, нежели правилом. Проблема снижения доходностей касается всех крупных компаний и Berkshire Hathaway не исключение.

Если для крупных инвестиционных компаний большой кошелек проблема, то для пассивного инвестора большой кошелек – это преимущество, которое позволяет ему жить на проценты и заниматься тем, чем его душе угодно. Происходит это по одной и очень простой причине: когда капитал растет вместе с рынком, нет проблем при его размещении. Пассивный инвестор вкладывает средства в большое количество компаний, а степень его влияния на курс ценных бумаг этих компаний ничтожен, что позволяет получать рыночную доходность за вычетом операционных издержек.

А вот для инвестиционных фондов с активным управлением, крупный капитал, который, как правило, устремляется в их управление после нескольких лет с превосходной доходности, становиться обузой. Так, например, покупка крупных пакетов акций всегда сопровождается повышением цены на эти акции, а продажа к их понижению. Складывается ситуация, когда фонд покупает активы по высоким ценам, а продает по низким. Это противоречит главному и незыблемому правилу инвестора: “покупай дешево, продавай дорого”.

Недостатки.

Сложность выбора акций.

Да, действительно найти акции, которые в будущем будут расти выше рынка сложно, определить, когда их купить или продать – невозможно, если речь идет о большом количестве сделок. Сейчас я не буду описывать методы, которые помогут выбрать самые доходные активы. На это есть 2 причины.

1. Данная тема заслуживает отдельного обучающего курса, и не одного, ведь объем знаний для получения "удовлетворительных" результатов вам потребуется существенный.

2. Я не являюсь экспертом в области активного инвестирования.

Единственное, что я могу сделать – это перечислить методы, с помощью которых активные инвесторы выявляют "хорошие" активы.

Вот они: фундаментальный анализ, технический анализ, количественный и макроэкономический анализы. Хотелось бы отметить, что вариаций перечисленных методов существует огромное количество. Правильней было бы сказать, что методов столько же, сколько активных инвесторов. У каждого человека свой подход к инвестиционной деятельности.

Если вы и решили изучать активное инвестирование, то хотя бы не стоит использовать технический анализ для принятия решений о покупке того или иного актива. Причина в том, что технический анализ основан на заблуждении – предугадывании поведения толпы. Человек ищет закономерности там, где их нет. Как вообще можно предугадать поведение толпы (именно этим и занимается технические аналитики), когда на фондовом рынке творится хаос. Глупо надеяться, что одна из фигур, которая четко видна на графике, поможет предсказать направление котировок ценных бумаг. Нельзя слепо переносить исторические данные на будущее. Да и определить какая ценовая модель приведет к росту или падению котировок весьма проблематично.

К тому же правильным было бы оценивать показатели бизнеса, который стоит за ценными бумагами, а не графики на экране монитора (это, кстати говоря, совет Уоррена Баффета, да и других разумных инвесторов). Идем дальше.

Высокая вероятность получения доходности ниже среднего.

Для того чтобы проверить истинность данного утверждения необходимо сделать небольшой сравнительный анализ годовой доходности активно управляемых фондов и пассивных (индексных) фондов.

Хорошим примером будет родоначальник пассивных инвестиций индексный фонд Vanguard s&p500. В 1977,1978,1979 гг. индексный фонд компании Vanguard S&P 500 превзошел всего лишь 15,25,28% активно управляемых фондов. Активно управляемые фонды пользуются такими статистическими данными в свою пользу. Они показывают доверчивому инвестору, насколько плохи результаты индексного подхода за 1-3 года по сравнению с активно управляемыми фондами. Тем самым они представляют свои фонды в хорошем свете для наиболее активного привлечения средств.

Но давайте посмотрим, что происходит с эффективностью индексных фондов за больший период исследования. Так с 1993 по 2008 включительно Vanguard S&P 500 превзошел уже 73% активно управляемых фондов. Соответственно со временем преимущество индексных фондов становится неопровержимым.

Высокие комиссии.

Итак, мы дошли до главного недостатка активной стратегии – высоких издержек.

Почему же это самый главный недостаток? Из-за того, что активно управляемые фонды в подавляющем большинстве не способны обогнать рынок в долгосрочной перспективе, основным фактором, который будет влиять на конечный инвестиционный результат – издержки. То же самое касается индивидуальных инвесторов, только у них результат может оказаться еще хуже. Это может происходить по разным причинам, от недостатка квалификации, до отсутствия эмоционального самоконтроля.

Говоря об издержках, нельзя забывать о налоговом бремени. Инвестируя средства в активно управляемые фонды, необходимо платить налоги, но только в случае продажи активов (в России, если срок владения пая ПИФ или акций на обычном брокерском счете более 3 лет – платить налоги вообще не нужно).

Если говорить о самостоятельной торговле, то платить налоги необходимо после каждого прибыльного года. Исключения составляет купонный доход по муниципальным облигациям, а также совокупных доход по государственным облигациям. К тому же нельзя забывать о высоких брокерских комиссиях, которые сопровождают клиентов с высокими торговыми оборотами. Да, большинство брокеров стараются поощрять высокую активность инвесторов, поэтому они снижают комиссии для чересчур активных клиентов. Но суть от этого не меняется, комиссии, уплаченные активным инвестором, остаются на высоком уровне.

Что касается активно управляемых ПИФ, общие издержки будут составлять примерно 2-3% в год за рубежом и 4-10% для российского рынка. Такие издержки чудовищно влияют на инвестиционный портфель в долгосрочной перспективе.

Не зря же в инвестиционной сфере уже довольно давно "гуляет" одна история.

Молодой брокер просит старшего товарища поделиться секретами своего успеха, на что тот отвечает: "Все очень просто, вот уже многие годы я постепенно перетаскиваю активы своих клиентов на свой счет".

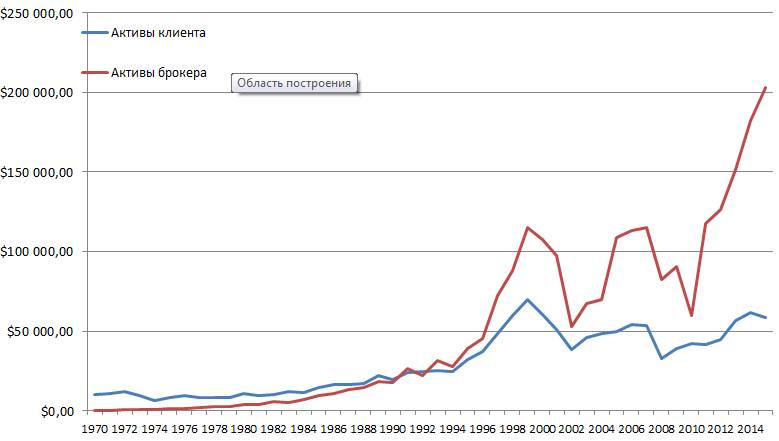

Для того чтобы наглядно проверить данную историю в действии предположим следующую ситуацию. Допустим, клиент открывает счет у брокера на 10000$ в 1970 г. и передает ему средства в управление. Комиссия за управление составляет 3% в год. Эти средства брокер каждый год перечисляет на свой счет. Объект инвестирования у брокера и клиента один и тот же акции из индекса S&P 500.

Разница в подходе к инвестициям заключается лишь в том, что клиент платит 3% за доверительное управление, в то время как брокер вкладывает честно заработанные средства, как и многие разумные инвесторы в индексный фонд. При этом его расходы составляют всего лишь 0,2% от СЧА ежегодно (в пример приведен индексный инвестиционный фонд Vanguard 500 Index Fund).

А теперь посмотрите, как росли счет брокера и счет клиента.

Комментарии излишни. Активы брокера превысили активы клиента в 3,5 раза!

Преимущества и недостатки пассивной стратегии

Преимущества:

Простота в осуществлении.

Возможность "обогнать профессионалов" без особых усилий.

Низкие издержки.

Недостатки:

Невозможность получения доходности выше базового индекса.

Преимущества.

Простота в осуществлении.

Это действительно так. Индексную стратегию способен освоить любой здравомыслящий человек. Все дело в том, что объем знаний, который необходим пассивному инвестору, не велик, если сравнивать, скажем, с объемом знаний требующийся активному инвестору. Эти знания вы можете получить, например, на моем сайте в полном объеме. Адрес сайта: fintrain.ru.

Для того чтобы стать пассивным инвестором вам не нужно будет изучать тонны книг, слушать каждый день прогнозы аналитиков, платить непомерно высокие комиссии за управление вашим инвестиционным счетом, испытывать нервное напряжение каждый день и все в этом ключе.

Сформировать свой инвестиционный портфель, а также управлять им на постоянной основе вы сможете самостоятельно. На это потребуется в общей сложности не более 1 дня в год. Пожалуй, это самый положительный момент для людей, которые дорожат своим временем, нервами и, конечно же, денежными средствами. Хорошо, двигаемся дальше.

Возможность "обогнать профессионалов" без особых усилий.

Как же интересно получается, что профессионалы, акулы, инвестиционных дел мастера, могут проиграть по годовой доходности в долгосрочной перспективе частному инвестору, использующему пассивную стратегию инвестирования?

Людям свойственно все усложнять. Можно изобретать различные стратегии, бесконечно анализировать рынок. Но, как правило, все эти телодвижения, вряд ли вас приведут к выбору самых доходных ценных бумаг, и уж тем более к доходности выше рынка в долгосрочной перспективе. Вы можете обгонять рынок в течение нескольких лет подряд, но, когда речь заходит о десятилетиях, ваши результаты все равно будут ниже рынка. Это не угрозы или предостережения, это всего лишь статистика.

Низкие издержки.

Важное уточнение. Пассивные инвестиции предполагают широкую диверсификацию, как внутри страны, так и за рубежом. И на рынке существует инструменты, которые способны снизить издержки при приобретении большого количества акций.

Итак, какие затраты терпят инвесторы, выбирая пассивную инвестиционную стратегию? Для того чтобы выяснить это, необходимо проанализировать комиссии индексных взаимных фондов (ПИФов) и ETF. Если речь идет о странах с развитым фондовым рынком, например, США, то ежегодные общие комиссии взаимных индексных фондов колеблются от 0,10 до 0.9%.

У ETF комиссии примерно такие же. Например, в компании Vanguard они составляют 0,01-0,5%. В случае с ETF к основным затратам нужно обязательно прибавить брокерские комиссии, комиссию биржи, спред bid/ask (разница между ценой покупки и продажи ценной бумаги) а также прочие расходы по ведению брокерского счета.

Если говорить об отечественном рынке, то ситуация с расходами обстоит хуже. Расходы индексных ПИФ колеблются от 1,6% до 7% СЧА ежегодно. Не так давно у нас присутствовал ПИФ, расходы которого были на адекватном уровне и составляли 0,99% СЧА в год. Это ОПИФ компании Открытие – Индекс ММВБ. Но на данный момент этот фонд повысил расходы до непривлекательного уровня в 1,55% СЧА ежегодно. Почему непривлекательного? Если говорить о действительно о долгосрочной перспективе, допустим 20 лет, то итогом таких высоких расходов для инвестора будет пожирание более 30% капитала.

Что касается ETF на Московской бирже, то с расходами все намного лучше, чем у ПИФ. Я говорю о 0,49-0,95% от СЧА ежегодно (в зависимости от фонда).

Как видите разброс по комиссиям в нашей стране и за рубежом довольно существенный. Здесь эффект масштаба играет главную роль. Чем крупнее инвестиционный фонд или провайдер ETF, тем у него больше возможностей для снижения издержек.

Невозможность получения доходности выше базового индекса.

Действительно, применяя индексную (пассивную) стратегию на практике, вероятность получения доходности выше рынка незначительна, так как главная цель любого индексного фонда – это как можно точнее повторить базовый индекс. Но в запасе у пассивного инвестора все-таки есть способ для незначительного повышения доходности в долгосрочной перспективе. И заключается он в покупке активов по низким ценам, во время обвала на фондовом рынке.

Этот способ требует от инвестора мужества, ведь инвестирование в падающий рынок очень похоже на швыряние денег в черную дыру. Осуществлять данную стратегию весьма просто для тех, кто уже привык к регулярному инвестированию части заработанных средств. Для того чтобы было проще закупать активы по низким ценам во время паники на фондовом рынке необходимо выставить для себя ориентиры. Пусть это будет комфортная для вас просадка, выраженная в %. Ну скажем 10, 15 или 20%. И когда ваши активы падают в цене примерно на эту величину, следует начать покупки.

Вернемся к нашему вопросу. Плохо ли получать доходность равную индексу (рыночную доходность)? Ведь, как было рассмотрено ранее, с течением времени, пассивная (индексная), стратегия наращивает свое преимущество. Если брать временной промежуток скажем 20 лет, то в преимуществах пассивной стратегии можно не сомневаться.