полная версия

полная версияИнвестиции для начинающих

Предисловие

Если вы нашли обучающий курс: "Инвестиции для начинающих" на просторах интернета, значит вам, не безразлична такая интересная тема как инвестиции. В этом обучающем курсе, я постараюсь дать вам базовые теоретические и отчасти практические знания в области инвестирования, а также затрону “около инвестиционные” темы. Особенно эти знания должны помочь новичкам, так как четко структурированная информация позволит в дальнейшем более эффективно обучаться инвестиционному ремеслу.

Я заметил очень плохую тенденцию в России. Заключается она в том, что отечественной литературы, посвященной инвестициям в России очень мало. И не всем, в силу недостатка знания основ инвестирования, доступна имеющаяся в наличии литература, так как написана она часто сложным языком.

Что касается зарубежной литературы, то ситуация кардинально отличается, существует литература, посвященная важнейшим аспектам инвестирования, написанная понятным языком, для широкого круга читателей. Конечно, не все книги переведены на русский, но я уверен, что в будущем ситуация измениться к лучшему. Кроме того, все осложняется еще и тем, что книги, написанные зарубежными авторами, дают информацию о способах инвестирования за рубежом. Этот недостаток можно решить, так как информация, приведенная в зарубежной литературе, зачастую универсальна, нужно просто иметь некоторую подготовку, чтобы адаптировать полученные знания для Российских реалий.

Что касается законодательной базы за рубежом, то конечно будут присутствовать различия, если сравнивать ее с отечественной, но опять же это не проблема.

Также на пути к успеху на инвестиционном поприще встают бесчисленные авторские методики интернет "гуру". Якобы, обучаясь по этим методикам можно получать доход свыше 100% годовых. Причем речь идет о разных рынках (фондовый рынок, валютный рынок, рынок недвижимости и т.д.), но в большинстве случаев говорится о рынке форекс. Я крайне негативно отношусь к спекуляциям на фондовом рынке, а "инвестиции" на внебиржевом рынке Forex просто не воспринимаю в серьез. Почему я заключил слово инвестиции в кавычки, вы поймете позже. Это просто театр абсурда.

Что касается информационных сайтов – приходится по крупицам собирать интересующую вас информацию, что очень непросто. Есть и приятные исключения, но их слишком мало. Вся эта ситуация сильно запутывает человека, который только начал свой путь в качестве инвестора. Но все поправимо.

Итак, думаю, затягивать не стоит, лучше перейти к обучению.

Хотел бы отметить, что при написании этого обучающего курса я использовал структуру, а также некоторые материалы статей обучающего курса: “Введение в инвестиции” Сергея Спирина, который доступен по ссылке: fintraining.livejournal.com

Урок №1. Экономия

В данном уроке будет затронута такая важная в финансовом плане тема – экономия. В интернете вы можете найти множество материалов по этой теме, но я сознательно публикую эту статью по причине того, что мой обучающий курс предполагает закладывание основ в вас как будущих инвесторов. И поверьте, в создании капитала экономия играет основополагающую роль.

План урока:

Зачем нужна экономия?

Значение экономии в инвестиционной деятельности

Экономия на практике

Зачем нужна экономия?

Вопрос вполне логичный. И большинство людей не хотят слышать о том, чтобы отложить часть заработанного, или же бывает, соглашаются с тем, что экономить нужно, но постоянно находят оправдания для себя, чтобы этого не делать.

Также некоторые находят оправдания своей расточительности в таком ключе: “Я заработаю в будущем много денег и буду жить припеваючи, и мне нет нужды отказываться от каких-либо материальных ценностей сейчас”. Но чудес не происходит. Да и, по сути, чудеса в финансовой сфере не нужны, нужно четкое планирование своего будущего. Начать нужно с формирования правильной схемы распределения средств.

Если упрощённо изобразить схему финансового положения богатого человека, то она будет выглядеть следующим образом:

Доход > Расход.

Иными словами, богатый тратит меньше, чем зарабатывает.

А у бедного человека ситуация складывается следующим образом:

Доход = Расход или Доход < Расход. Получается бедный человек либо тратит все заработанные средства, либо тратит больше, чем зарабатывает, то есть залезает в долги.

Это наглядная иллюстрация показывает, что простая арифметика определяет ваше финансовое будущее, и мы не вправе ее отрицать.

Значение экономии в инвестиционной деятельности

Какую роль играет экономия в инвестиционной деятельности? Основополагающую и сейчас я объясню почему. Для совершения инвестиций, необходим стартовый капитал, который можно добыть всего несколькими способами (если речь о легальных способах).

У всех людей разная финансовая ситуация. У некоторых есть свободные средства, например, доставшиеся по наследству от родственников, выигрыш в лотерею, продажи машины, квартиры и т.д. А у других все не так оптимистично и свободных средств для инвестирования просто нет.

Независимо от того в каком состоянии находятся ваши финансы, нужно уяснить одно – экономия необходима. В 1 случае, неумеренное потребление может уничтожить все имеющиеся накопления, а во 2 случае человек так и не сможет сформировать стартовый капитал, или в плачевном случае рискует оказаться за чертой бедности или вообще в долговой яме.

Хорошо, со значимостью экономии в жизни каждого человека мы разобрались, переходим к практике.

Экономия на практике

Итак, золотое правило экономии известное еще древним вавилонянам гласит: “Откладывай 10% от своего дохода, и ты обретешь богатство”.

Конечно, истинного богатства одной лишь экономией не обретешь, экономия – это лишь основа для формирования вашего богатства. Для того чтобы обрести истинное богатство нужно чтобы деньги работали. Наверняка вы уже слышали эту фразу бесчисленное количество раз.

Для всех норма экономии будет своя. Кому-то легко отложить 50% дохода, а кому-то и 5-10% будет сложно. Все дело в отношении к мере потребления и, конечно же, финансовой ситуации, в которой человек находится.

Например, один человек зарабатывает 50000 р. в месяц, а тратит всего 25000 р. соответственно сэкономит 50% дохода. А другой зарабатывает всего 15000 р. в месяц и естественно не сможет отложить 50% от дохода, так как это будет означать, что ему необходимо прожить на 7500 р., но это вряд ли осуществимо.

Я показал вам два примера для контраста, чтобы вы для себя уяснили, какую сумму вы готовы экономить ежемесячно. Ключевая фраза ежемесячно, так как при нерегулярной экономии сформировать значимый капитал для инвестирования будет весьма проблематично.

Теперь что касается потребительских долгов. Для того чтобы наращивать капитал для его дальнейшего приумножения прежде всего необходимо избавиться от долгов. Избавиться и постараться больше не брать новых. Я вообще негативно отношусь к кредитам, но признаю, что кредиты для покупки недвижимости, или развития бизнес просто необходимы.

А вот когда речь идет о заимствованиях для покупки предметов потребления, меня буквально бросает в ступор. Зачем переплачивать в 2 раза больше за вещи, которые в лучшем случае будут проданы в несколько раз дешевле или вообще выброшены через несколько лет.

На мой взгляд, избавляться от потребительских долгов необходимо при параллельной экономии. Как провернуть такой маневр? Необходимо получить любой вид льготы для погашения долга. Это может быть льготный беспроцентный период, или же уменьшение сумм ежемесячных выплат.

Важно понять, для чего это необходимо сделать. Среднестатистический человек, погашающий потребительский кредит обычно живет от зарплаты до зарплаты, я не говорю про всех, но многие в России живут именно так. Именно поэтому необходимо получить льготу по погашению кредита, или же искать пути льготного перекрестного кредитования для начала экономии. Неважно, о какой сумме идет речь. Важно лишь то, что по окончанию погашения долга у вас будет определенный капитал.

Если добросовестно платить банку все до копейки, в тот момент, когда кредит будет выплачен, капитал бывшего заемщика будет равен 0. Соответственно ему потребуется время для того, чтобы накопить стартовый капитал и наконец-таки начать инвестировать. Такое промедление сильно затруднит достижение инвестиционных целей, особенно если человек уже не молод.

Надеюсь, я сумел довести до вас мысль о том, какое значение имеет экономия для формирования капитала, а также как поступить должникам. Двигаемся далее. Допустим, вы уже приняли решение об экономии и делаете это каждый месяц на протяжении определенного времени. Но в один прекрасный момент вам повышают зарплату, ваш бизнес выходит на новый уровень доходов, вы находите подработку, или что ни будь еще. И перед вами встает выбор откладывать определенный процент уже от суммы нового дохода, или же поступить иначе.

Почему можно поступить иначе? По одной простой причине. Как вы наверно слышали о том, что наш уровень потребления растет с уровнем дохода. Именно поэтому важно завести у себя привычку умышленно замедлять скорость роста потребления. Как это можно сделать? При каждом повышении дохода вы дополнительно экономите 50% от суммы прибавки вашего дохода. Как это выглядит на примере.

Допустим, вы получали 20000 р. вас повысили, теперь ваш доход составляет 30000 р. Если вы откладывали, допустим, 10% от дохода, то теперь ваша экономия составляет 3000 р., вместо 2000 р. до повышения.

Но вы уже привыкли обходиться 18000 рублей, а в вашем распоряжении теперь есть целых 27000 р., поэтому можно ускорить процесс накопления капитала. Если использовать метод, описанный выше, получается следующее: (30000-20000)х0,5+3000=8000 р.

Теперь вместо 3000 р. вы откладываете целых 8000 р. Тем самым уровень потребления увеличился не значительно 4000 р., зато значительно увеличилась скорость, с которой вы формируете капитал. Конечно, влияние инфляции несколько ограничивает полезность этого способа, ведь расходы тоже подрастают. Но все-таки сбрасывать его со счетов не стоит.

Заканчивая этот урок, хотел бы отметить что экономия – это основа благосостояния каждого инвестора, но она не является чем-то удивительным. Ведь экономия – это отказ от определенного количества материальных благ для благополучного существования в будущем, не нужно садиться на диету из хлеба и воды и откладывать каждый рубль, гораздо важнее заботится о повышении вашего дохода, не забывая об экономии, разумеется.

Урок №2. Что такое инвестиции?

Продолжаем, прошлый урок был посвящен экономии. Первой, я эту тему выбрал не случайно, ведь путь любого инвестора должен начинаться с экономии, так как для большинства людей другого легального способа накопления стартового капитала для совершения первых инвестиций просто нет.

Тема сегодняшнего урока: что такое инвестиции? И если для подготовки к инвестированию важно понять концепцию экономии то, когда речь идет о совершении инвестиций, необходимо точно знать, а что вообще можно назвать инвестиционной деятельностью.

План урока:

Что такое инвестиции?

Инвестиции и Бизнес

Что такое инвестиции?

На данный момент существует много вариантов определения “инвестиции”, достаточно, чтобы запутаться любому человеку, который заинтересовался этой сферой деятельности.

Итак, в данном разделе статьи я поступлю следующим образом. Для начала я приведу самые распространенные определения инвестиций, прокомментирую их, а потом представлю вам более простое определение инвестиций.

Начнем, пожалуй, с классики, это определение, которое можно легко найти в экономическом словаре:

“Инвестиции – размещение капитала с целью получения прибыли”

Источник: Современный экономический словарь.

Далее идет определение, прописанное в федеральном законе об инвестиционной деятельности:

“Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.”

Источник: Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемов форме капитальных вложений» от 25 февраля 1999 г.

Ну и наконец, определение инвестиций, приведенное в экономико-математическом словаре:

“Инвестиции (investment) или капиталовложения, капитальные затраты – финансовые средства, затрачиваемые на строительство новых и реконструкцию, расширение и техническое перевооружение действующих предприятий, на жилищное, коммунальное и культурно-бытовое строительство”. Если вы внимательно читали вышеприведенные определения, то наверняка заметили, что они существенно различаются. Но обо всем по порядку.

Обсудим первое определение. В нем все внимание уделяется прибыли. Но совершенно ничего не сказано о том, каким путем эта прибыль получена. Это недостаток, ведь если главное прибыль, то лидером окажутся финансовые пирамиды.

Что касается второго определения, то оно, разумеется, отражает суть, но есть одна оговорка: в практическом смысле данное определение не применимо, ведь читая его можно запутаться, особенно если вы новичок на финансовом поприще. Данное определение, скорее всего, будет использоваться в качестве одного из экзаменационных вопросов в экономических учебных заведениях.

В третьем определении вроде бы говорится об инвестициях, но присутствует много лишней информации. Зачем описывать процессы, происходящие при любых капиталовложениях, ведь главное отразить суть процесса инвестирования. А теперь настало время привести четкое понятное для любого человека определение.

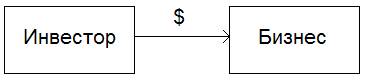

ИНВЕСТИЦИИ – ЭТО ВЛОЖЕНИЯ В БИЗНЕС.1

Видите, как просто и понятно. В этом предложении заключен многогранный смысл такого сложного процесса – инвестирования. А теперь самое время рассмотреть бизнес как фундамент инвестиций.

Инвестиции и Бизнес

Инвестиции можно изобразить упрощенно следующим образом:

Итак, когда вы знаете, что инвестиции – это вложения в бизнес, необходимо понять, а что же такое собственно бизнес. Немного поискав в интернете, вы наткнетесь на достаточно простое определение:

Бизнес – деятельность, направленная на получение прибыли; любой вид деятельности, приносящий доход.

Если говорить более конкретно и упрощенно, то бизнес это, прежде всего интеллектуальная и физическая работа людей. Идеи, которые постепенно воплощается в жизнь. Есть одна общая черта у любого вида бизнеса и заключается она в том, что итог любой предпринимательской инициативы заключается в удовлетворении аппетитов потребителей.

У предпринимательской деятельности в фундаменте заложен естественный механизм роста капитала. Да собственно именно прибыль и является движущим механизмом бизнеса. Конечно, бизнес не всегда оказывается прибыльным. Это может происходить по разным причинам, но для инвесторов это не проблема. Ведь смерть одних компаний и рождение других вполне естественный процесс. К тому же разумный инвестор может обезопасить себя от таких бизнес циклов с помощью широкой диверсификации.

Очень полезно было бы сравнить инвестиции в бизнес с приобретением валюты или драг. металлов, так как принципиально важно узнать различие между инвестициями и спекуляциями на этих двух весьма контрастных примерах. Тем более эта тема становиться все более актуальной. Последнее время на просторах рунета можно встретить утверждение от различных блогеров-инвесторов о том, что спекуляции с валютой на самом деле являются инвестициями. Но это не так, то есть они вводят в заблуждение доверчивых людей. К тому же эксперты не переносят аргументированной критики, начинают срываться и нести полную чушь. Кроме того, если вы проявили, смелось перечить блогеру-инвестору, который читает мантру о высокодоходных инвестициях (от 50% годовых), на вас со 100% накинется толпа его единомышленников.

Ну да ладно, не будем о грустном, я искренне верю, что на просторах рунета ситуация с само названными экспертами будет меняться и мы увидим качественный информационный рывок в сфере инвестирования. Ну а пока продолжаем урок.

Валюта – это всего лишь средство, которое служит для обмена одних товаров услуг на другие. Поэтому в отличие от бизнеса в ее основе нет естественного механизма генерации прибыли. Валюта – со временем обесценивается, т.е. снижается ее покупательная способность (инфляция). Помните, я говорил, что инвестиции на рынке форекс это абсурд?

Так вот теперь вы знаете истинную причину этого утверждения. То есть, что бы вам ни говорили, покупая и продавая валюту, неважно, где вы это делаете на внебиржевом рынке форекс или на Московской бирже, вы не вкладываете средства в реальный сектор экономики (бизнес), а занимаетесь спекуляциями.

Если говорить о недостатках наличных денег, то я бы отметил ограниченный срок действия купюр. Да действительно мало кто задумывается об этом факторе. Но он весьма значительный, так как если вы просрочили срок хранения банкнот надолго вам уже не удастся обменять их на новые.

Правда наличные деньги в развитых странах уходят на второй план, людей, которые пользуются только безналичным расчетом с каждым днем становится все больше.

Драгоценные металлы. Они в отличие от валюты (обеспечение которой основывается на доверии) сохраняют свою стоимость со временем, но на прибыль сверх инфляции не стоит рассчитывать.

Традиционно драг. металлы, например, золото, используют в инвестиционном портфеле для снижения риска, так как его доходность не совпадает с доходностью других инвестиционных инструментов и особенно это проявляется в период кризиса. О пользе диверсификации расскажу чуть позже.

Самое главное не забывайте, что драгоценные металлы и валюта являются лишь средством обмена и объективных причин на рост их стоимости выше инфляции в долгосрочной перспективе просто нет. И именно по этой причине вложение денег в данные активы, категорически нельзя называть инвестициями.

Отдельно хотелось бы отметить, что иногда средства массовой информации вводят людей в заблуждение, относительно некоторых финансовых понятий. К примеру, иногда в рекламе на ТВ мелькает очень вредная идея, что покупка каких-либо бытовых товаров является хорошей инвестицией (что конечно абсурд, ведь это товар потребления, который со временем приходит в негодность).

Валютный кризис 2014 год декабрь месяц. Люди как сумасшедшие скупают бытовую технику, причем не всегда нужную. Причина конечно ясна, импортная техника в связи с возросшим курсом доллара должна подорожать.

Но все дело в том, что массовый ажиотаж вокруг бытовой техники, начался, когда цены на технику были повышены, в связи с возросшим курсом доллара. И как обычно это бывает "буря затихла" – цены на технику снизились, люди приобрели ее по высоким ценам (многие залезли в кредит) и вместо “инвестиций” получили товары, которые со временем обесцениваются.

Все это я веду к тому, что необходимо держать в голове одну простую мысль. Инвестируя свои средства, необходимо смотреть в первую очередь на бизнес, который стоит за объектом ваших вложений. Ведь очень просто запутаться в изобилии предложений на финансовом рынке. В лучшем случае можно принять спекуляции за инвестиции, а в худшем попасть на удочку к мошенникам. Не забывайте в инвестиционной деятельности главное это безопасность инвестиций, а уже потом доходность.

Урок №3. Поставщики и потребители капитала.

Итак, надеюсь уроки данного обучающего курса, не слишком нудные.

Прошлый урок был посвящен архиважной теме для любого инвестора: "Что такое инвестиции?" Но сейчас вас ждет не менее интересный урок на тему: поставщики и потребители капитала.

Для комплексного понимания процесса инвестирования необходимо изучить отношения между поставщиками и потребителями капитала или, проще говоря, между кредитором и заемщиком капитала, то есть увидеть движения капитала, которые стоят за различными операциями в финансовом мире.

План урока:

Кто такой поставщик капитала?

Основные цели поставщика капитала

Кто такой потребитель капитала?

Основные цели потребителя капитала

Кто такой поставщик капитала?

Поставщик капитала – это кредитор (инвестор). Он совершает передачу определенного капитала в свою очередь потребителю капитала на определенных условиях.

В качестве кредитора могут выступать физические, юридические лица, индивидуальные предприниматели и государство.

Физические лица

Физические лица – главные поставщики капитала в любой стране. Итак, в контексте этого урока это гражданин РФ (или другой страны) у которого есть определенный избыток денежных средств. Этот избыток капитала он инвестирует в различные активы. Конечно, исключением является безвозмездная поставка капитала (передача денег в долг под нулевую процентную ставку).

Юридические лица

Юридические лица – организации (компания), которые инвестируют средства в различные активы. Так же, как и в случае с физлицами это могут быть вложения в акции, облигации, недвижимость, а также свойственное только владельцам бизнеса реинвестирование прибыли в его развитие.

Возьмем самый простой пример – банк. Поставка капитала будет заключаться в кредитовании как физических, так и юридических лиц. Потребителями капитала как вы понимаете, будут лица, получившие кредит.

В случае с ПИФами (паевыми инвестиционными фондами) – это приобретение широкого спектра ценных бумаг различных компаний. В соответствии с определением, приведенным выше ПИФ, а вместе с ним и частные инвесторы, вложившиеся в них, являются поставщиками капитала, так как они поставляют капитал разным компаниям (в зависимости от стратегии ПИФ). В случае с акциями это кредитование организаций путем участия в их прибылях и убытках. А в случае с облигациями это предоставление кредита по определенной ставке (если говорить упрощенно). Ну а потребителями капитала будут компании получившие займы.

Государство

Государство в качестве поставщика капитала выступает в случаях финансирования города, области, отдельной компании, целой отрасли. Как вы понимаете, в таких случаях государство предоставляет средства вышеперечисленным лицам с определенными целями. Это может быть финансирование, направленное на развитие определенных отраслей экономики, социальная поддержка граждан, предоставление льгот для малого и среднего бизнеса и др. Такие инвестиции государство осуществляет с помощью специальных фондов, ведомств и т.д.

Также государство может быть поставщиком капитала для его кредиторов в момент погашения части долговых обязательств. Случаев, когда государство выступает в качестве поставщика капитала великое множество, поэтому рассматривать каждый случай просто бессмысленно. Двигаемся далее.

Основные цели поставщика капитала

Итак, поставщик капитала осуществляет вложение средств куда-либо с целью приумножения капитала, на условиях, которые приемлемы как для поставщика, так и для потребителя капитала. Естественно поставщик капитала всегда стремиться получить максимальную выгоду от своих вложений.