полная версия

полная версияИнвестиции для начинающих

Кто такой потребитель капитала?

Потребитель капитала – это заемщик, то есть лицо, нуждающееся в капитале по определенным причинам. В качестве заемщика (потребителя) капитала могут выступать опять же: физические юридические лица ИП и государство.

Физические лица

Наверно самый простой пример – заимствование средств у родственников или знакомых. Потребителем физическое лицо является также в случае займа средств, например, у банка, под определенные цели. Это может быть что угодно: покупка недвижимости, машины оплаты образования, расходы на отдых и т.д.

Юридические лица

Компаниям может понадобиться капитал по разным причинам. К примеру, расширение бизнеса, недостаточность собственных средств для осуществления какого-либо проекта, или же покрытие текущих расходов и др.

Разными могут быть и способы займа капитала. Это может быть выпуск облигаций, акций, банковское кредитование. В конечном итоге компания выбирает тот способ привлечение средств, который экономически целесообразен в конкретной финансовой ситуации.

Государство

Главный потребитель капитала в экономике любой страны. Источников для нормального функционирования и развития государства три.

1. Cбор налогов с населения страны.

2. Заимствование средств, как на внутреннем, так и на международных рынках. Такие заимствования осуществляются путем выпуска государственных облигаций.

3. Продажа государственной собственности. Такая деятельность государства называется приватизацией.

Иногда поступления из этих источников недостаточны для выполнения обязательств перед гражданами в полной мере. Именно в таких ситуациях государство прибегает к заимствованиям на внутреннем и внешних рынках. Как вы понимаете в таких случаях государство становиться потребителем капитала. Конечно, бывают ситуации, когда государство финансирует дефицит бюджета путем денежной эмиссии. Но постоянная денежная эмиссия в существенных размерах – это прямой путь к неконтролируемой инфляции. Поэтому государство не так часто прибегает к таким методам финансирования дефицита бюджета страны.

Основные цели потребителя капитала

Главной целью потребителя капитала является получение необходимых средств на наиболее выгодных для него условиях.

Естественно в ходе перемещения капитала от одного участника рынка к другому всегда происходит конфликт интересов, когда потребители хотят получить капитал как можно дешевле, а поставщик капитала хочет предложить его как можно дороже. Но рыночные отношения всегда способствуют достижению максимально выгодных условий при проведении сделок.

Урок №4. Активы и пассивы.

Рад, что вы продолжаете познавать мир финансов. В этом уроке, речь пойдет об активах и пассивах. Эти знания полезны в самом практичном смысле, ведь они позволят правильно вести личный бухгалтерский учет.

План урока:

Что такое актив?

Что такое пассив?

Примеры

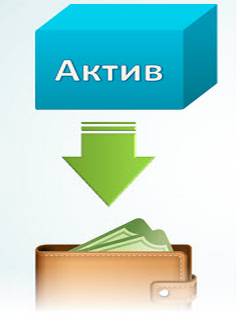

Что такое актив?

Актив это движимое или недвижимое имущество, ценные бумаги, валюта, другие виды вложений, которые в конечном итоге приносят прибыль своему владельцу. Это все материальные и нематериальные объекты, которые могут быть использованы в экономической деятельности и приносить при этом прибыль своему владельцу. Грубо говоря, актив – это то, что приносит деньги. Ну и конечно, для каждого человека самым главным и невосполнимым активом является время.

Что такое пассив?

Если активы приносят прибыль инвестору, то пассивы приносит убытки. В качестве пассивов могут выступать различного вида задолженности, товары потребления, некоммерческая недвижимость и др.

А теперь давайте рассмотрим несколько примеров для того, чтобы овладеть пониманием того, чем является тот или иной объект капиталовложения.

Примеры

Примеры, я буду приводить без конкретных цифр. В первом примере речь пойдет о наемном работнике. А во втором примере я постараюсь описать бизнесмена.

Пример №1.

У нашего вымышленного персонажа есть свой дом, приобретенный за счет ипотечного кредитования, в котором он и проживает, есть машина и он использует ее для подработки в свободное от работы время. Наш герой работает по найму.

Его финансовая грамотность не слишком велика, именно поэтому он активно анализирует и использует только банковские вклады в своей финансовой деятельности, но выбирает самые выгодные предложения для вложения средств. Также он каждый месяц отчисляет фиксированную денежную сумму на свой индивидуальный пенсионный счет, открытый в негосударственном пенсионном фонде по совету товарищей на работе.

Конечно, я описал нашего гипотетического героя, поверхностно, но в целом весьма правдоподобно. Давайте проанализируем состояние финансов нашего героя, а именно, что можно отнести к его активам, а что к пассивам.

Недвижимость

Недвижимость для проживания я бы не стал относить ни к пассивам, ни к активам. Причина: обладание крышей над головой придает уверенности (психологический момент), а также несет в себе выгоды, например, трата на содержание собственного дома или квартиры будут на порядок меньше чем расходы, в случае проживания в арендуемом жилье.

Но если рассматривать недвижимость с инвестиционной точки зрения, то возникает следующая ситуация.

Недвижимость приносит реальный доход (с поправкой на инфляцию), когда сдается в аренду, так как в среднем рост цен на жилье практически равен инфляции. К тому же жилье требует периодического ремонта.

Наш работник приобрел квартиру в ипотеку, соответственно для банка ипотечный кредит (недвижимость куплена в кредит см. выше) является активом, ведь происходит регулярная выплата процентов по кредиту.

Машина. 50/50

Для нашего персонажа это актив, так как с помощью автомобиля он получает дополнительный доход. Правда для того чтобы на 100% удостоверится что машина – это актив, необходимо сравнить доход, полученный с помощью нее и расходы на ее содержание в надлежащем состоянии. Для компании, у которой была совершена покупка, автомобиль однозначно – актив, так как была получена прибыль от продажи продукции.

Работа

Это разумеется актив. Работа перестает быть активом, если перестали платить зарплату.

Банковский вклад

Это, как вы наверняка догадались, классический актив. Ведь владелец депозитного счета исправно получает проценты на вложенную сумму. Но использовать исключительно банковский депозит для накопления богатства неразумно, ввиду того что доходность, которую можно получить по нему слишком невелика и находится на уровне инфляции ± пару процентов. Для банка средства, полученные с помощью банковского депозита, наоборот является пассивом, ведь нужно регулярно производить выплату процентов по договору.

Индивидуальный пенсионный план

Это конечно актив, ведь с помощью данного инструмента наш работник обеспечит себе в старости существенную прибавку к пенсии по старости (пассивный доход, как и в случае с банковским депозитом). Заметьте, я не сказал, что, заключая договор с негосударственным пенсионным фондом, инвестор приобретает различные активы. Причины, по которым активы купленные на средства населения фактически не находятся в их владении, достаточно подробно описаны в статье, которая доступна по ссылке: http://fintrain.ru/individualnyj-pensionnyj-plan.html

Пример №2.

Итак, перед нами человек средних лет целеустремленный. У него есть успешный собственный бизнес, который его полностью обеспечивает. Касательно имущества: есть 3 автомобиля, купленные за наличные, используется только как личный транспорт, недвижимость также куплена за наличные. Две шикарные квартиры и дача используются для проживания, также есть коммерческая недвижимость, которую он сдает в аренду. Имеется приличный катер для отдыха. Наш бизнесмен достаточно хорошо подкован в области финансов, поэтому владеет диверсифицированным инвестиционным портфелем, который составил самостоятельно.

Семейное положение – не женат, а точнее разведен. Есть несовершеннолетний ребенок, соответственно отец платит матери ребенка алименты.

Начнем анализ.

Бизнес

Это актив, так как в долгосрочной перспективе он приносит прибыль. Но так бывает не всегда, ведь большое количество вновь созданных организаций терпят убытки и вынуждены признать себя банкротами. Но, так как в примере приведен успешный бизнес, значит для нашего предпринимателя бизнес – это, несомненно, актив.

Автомобиль – пассив, так как используется только в качестве личного транспорта, то есть, нет прибыли от его использования.

Недвижимость.

Ситуацию с жилой недвижимостью я описал в самом начале, когда рассматривал финансовую ситуацию наемного работника. А вот что касается коммерческой недвижимости, которую наш герой сдает в аренду и регулярно получает доход – то она однозначно является активом. Доход коммерческой недвижимости складывается из роста ее стоимости, а также дохода, полученного от сдачи в аренду.

Катер – опять же пассив, так как не используется в коммерческих целях. И снова для компании, которая реализует продукцию и производителя это актив ведь продукция приносит прибыль.

Диверсифицированный инвестиционный портфель – однозначно актив, так как состоит из различных категорий инвестиционных активов и в долгосрочной перспективе приносит доход, который намного выше инфляции.

Ну и наконец, алименты – пассив, так как для нашего инвестора это расходы. А вот для матери несовершеннолетнего ребенка, как вы уже могли догадаться это актив, так как платежи бывшего супруга представляют собой для нее альтернативный источник доходов.

Итак, на этих двух абстрактных примерах я постарался до вас довести информацию о том, что, когда и для кого является пассивом или активом. Конечно, можно рассматривать другие примеры, ведь жизненных ситуаций бесконечное множество, но главное понять принцип, по которому вы сможете самостоятельно оценить свою финансовую ситуацию.

Урок №5. Классификация инвестиционных активов.

В прошлом уроке речь шла об активах и пассивах, в контексте анализа личной финансовой ситуации. А сегодня, я постараюсь донести до вас информацию об инвестиционных активах, точнее об их разновидностях и особенностях.

Вам, как будущим инвесторам, нужно знать, какие существуют активы для того, чтобы верно осуществлять свою инвестиционную стратегию, в зависимости от своей индивидуальной финансовой ситуации.

План урока:

Финансовые активы

Материальные активы

Нематериальные активы

Финансовые активы

Что такое финансовые активы? По своей сути, это все то, что связано с финансами. Если говорить более конкретно, то к финансовым активам можно отнести ценные бумаги, денежные средства, а также умение и возможность зарабатывать деньги.

Последний пункт очень важен для понимания, особенно для молодых людей. Ведь именно в молодости у каждого человека есть главный актив – время, которого, к сожалению, нет у старшего поколения, и который дает возможность для плодотворной рабочей деятельности. Иначе как к финансовым активам способность зарабатывать деньги отнести нельзя. Некоторые заядлые финансисты, шутя, сравнивают рабочую деятельность человека с облигацией с переменными купонными выплатами. Вернемся к началу мысли.

Ценные бумаги. К ценным бумагам можно отнести акции, облигации, вексели, банковские сертификаты, чеки, паи ПИФов.

Акции

Это ценные бумаги, которые позволяют приобрести долю в компании, выпустившей акции. Соответственно вы можете делить с другими владельцами компании прибыль и убытки. То есть акции – это долевые ценные бумаги.

Какие права еще есть у владельцев акций? Владелец акций может участвовать в собрании акционеров и голосовать при обсуждении того или иного вопроса, вынесенного на повестку дня руководством компании.

Хотелось бы отметить, что акции бывают двух типов: обыкновенные и привилегированные. Обыкновенные акции позволяют принимать участие в общем собрании акционеров компании. Выплата дивидендов не гарантируется. Для справки дивиденды – это фиксированная денежная выплата в расчете на 1 акцию. Размер дивидендных выплат и их периодичность устанавливается руководством компании эмитента (выпустившей акции).

В РФ компаниям запрещено выплачивать дивиденды владельцам обыкновенных акций, если за отчетный период не было получено прибыли, или на компанию эмитента были наложены какие-либо судебные взыскания.

Дивиденды по обыкновенным акциям выплачиваются в последнюю очередь. Очередность получения дивидендов (процентных выплат) по ценным бумагам.

1. Владельцы облигаций

2. Владельцы привилегированных акций

3. Владельцы обыкновенных акций.

Привилегированные акции имеют те же свойства, что и обыкновенные акции, но с некоторыми особенностями. Например, по привилегированным акциям в РФ происходят выплаты фиксированного дохода на акцию, даже в тех случаях, когда дивидендные выплаты по обыкновенным акциям невозможны. Еще одна особенность данного типа акций – ограниченные права на управление компанией, но при этом владельцы привилегированных акций представляют собой особую группу акционеров, которая имеет право вето на некоторые ключевые решения компании (слияния и поглощения). Идем далее.

Облигации

Это долговая ценная бумага. Из первой фразы сразу понятен смысл данного актива. А суть заключается в том, что эмитент (компания, государство, муниципалитет), выпустивший облигации, является заемщиком, а владелец облигации является кредитором (предоставляет кредит).

Выпуск облигаций – это один из способов заимствования средств. Зачастую компании не хотят “размывать” капитал компании дополнительным выпуском акций, то есть уменьшать количество имущества, приходящегося на 1 акцию, поэтому облигации – это хорошая альтернатива акциям и банковским кредитам, как способ займа средств. Сейчас кратко перечислю виды облигаций и их особенности.

Существует три вида облигаций по типу собственности это государственные, муниципальные, корпоративные. Из названий можно легко понять, что государственные облигации – это ценные бумаги, выпущенные государством. По аналогии муниципальные – выпущены муниципалитетами, корпоративные – частными компаниями.

Также облигации различают по типу получаемого дохода по ним.

Дисконтные – это такие ценные бумаги, доход которых образуется за счет того, что они продаются с дисконтом (по цене ниже номинала).

С фиксированным купоном – доход представляет собой фиксированную ставку в процентах от номинальной цены.

С плавающим купоном или плавающей процентной ставкой – такие облигации особенные тем, что доход по ним варьируется с течением времени, и зависит от некоторых факторов.

Вексели

Разновидность долговой ценной бумаги – вексель. Это ценная бумага, которая имеет заранее установленную форму, и представляет собой обязательство (ничем не обусловленное) векселедателя уплатить определенную сумму денег держателю векселя. Различают переводные и простые вексели.

В случае с простым векселем участниками сделки являются тот, кому должны и тот, кто должен. В случае же с переводным векселем участников сделки уже 3 векседатель (заемщик), плательщик, держатель долга (векселедержатель), которому идут денежные выплаты.

Суть переводного векселя заключается в том, что заемщик может предложить 3 лицу осуществлять выплаты вместо него держателю долга.

На сегодняшний день рынок векселей является крупнейшим сегментом российского рынка ценных бумаг. Его годовой оборот на момент написания обучающего курса составляет около 1 трлн. рублей.

Депозитные сертификаты

Это, также как облигации и векселя – долговые ценные бумаги, которые подтверждают право их владельца на получение, заранее оговоренной в депозитном договоре, доходности на вложенные средства, по истечению заранее установленного срока времени. Владельцем депозитных сертификатов могут быть только юридические лица.

Сертификаты бывают как именные, так и на предъявителя.

Чеки

Это ценные бумаги, которые представляют собой распоряжение о передаче определенной суммы денег от чекодателя к чекодержателю. Как и в случае с векселями данный тип ценных бумаг ничем не обусловлен. Раньше данный вид ценных бумаг активно использовался в торговле, для устранения неопределенности при заключении торговых сделок.

В целом данная технология передачи капитала морально устарела, на данный момент банковские карты обеспечивают быструю доставку средств на банковскую карту или банковский счет в любом банке.

Хотелось бы отметить, что существуют еще инвестиционные инструменты. Казалось бы, инвестиционные инструменты и финансовые активы это одно и то же. Но разница между этими понятиями есть, хотя многие ее игнорируют. Инвестиционные инструменты – это средство для приобретения активов. Именно поэтому, рассказывая о финансовых активах, я не упомянул о ПИФ, ETF, инвестиционном страховании жизни, индивидуальном пенсионном плане, структурных продуктах и так далее.

Короче говоря, чтобы вам было проще понять, финансовые посредники предлагают инвесторам ассортимент различных инвестиционных инструментов и уже с помощью этих инструментов они покупают инвестиционные активы. То есть инвестиционные инструменты это всего лишь передаточное звено (продукт финансовых посредников) между инвесторами и бизнесом.

Материальные активы

Судя из названия можно сразу сказать, что речь идет о материальных объектах, которые могут приносить прибыль.

К материальным активам можно отнести недвижимость, землю, движимое имущество, а также какой-либо инструментарий, сельскохозяйственные культуры и скот. Каждый из вышеперечисленных активов действительно может приносить прибыль.

Недвижимость

Можно сдавать в аренду, а также, в случае роста ее стоимости, можно выгодно продать (нельзя забывать об инфляции, недвижимость приносит прибыль в реальном выражении (с учетом инфляции) только в случае получения двух доходов: роста курсовой стоимости и рентного дохода – сдачи в аренду). Тоже самое касается земельных участков.

Движимое имущество

Сюда входят любые транспортные средства, с помощью которых можно получать прибыль. Транспорт можно сдавать в аренду. Также с его помощью можно получать доход (перевозка малогабаритных и крупногабаритных грузов, для легковых машин оказание услуг такси). Но в отличие от недвижимого имущества стоимость транспорта со временем снижается (подержанный автомобиль стоит всегда дешевле, чем новый).

Инструментарий

Тут также все просто, с его помощью можно получать доход, выполняя определенный вид работ. И опять же его можно сдавать в аренду. Хороший пример – станок, взятый в аренду, можно использовать для выпуска деталей и получать прибыль от их продажи.

Сельское хозяйство

Высаживая сельскохозяйственные культуры, вы получаете продукты питания (крупы, овощи, фрукты, ягоды). Впоследствии полученные продукты питания, можно употреблять самому (если масштаб деятельности невелик), или вести их продажу. С сельскохозяйственным скотом такая же ситуация.

Главные преимущество материальных активов в том, что их трудно использовать не по назначению, как например, в случае, например, денежных средств. А вот недостатком является низкая ликвидность активов по сравнению с любым финансовым активом.

Нематериальные активы

Нематериальные активы – это очень интересный вид активов. К такому типу активов можно отнести:

Авторские права

Лицензии

Патенты

Торговые знаки

Другие интеллектуальные ценности

Авторские права – это права на определенный вид интеллектуальной собственности. Сюда можно отнести авторские права на печатный, графический материал (книги, сайты, картины и др.). Хороший пример рекламного бизнеса, это покупка сайта, а также авторских прав на него и размещение на нем рекламных материалов. Кроме того, с ростом популярности ресурса растет и его стоимость. Поэтому существует возможность продать сайт по более высокой цене.

Лицензия – это право на осуществление какой-либо деятельности, которое подкрепляется специальным документом лицензионный договор. Примеры: лицензия на оружие, лицензия на осуществление образовательной деятельности, лицензия на программное обеспечение и др.

Патент – исключительное право на то или иное изобретение и его использования в коммерческих целях. Возможна купля продажа патентов на специальных аукционах, и дальнейшее использование тех технологий, на которые получен патент, в бизнесе.

Товарные знаки – необходимы владельцу для того чтобы:

а) использовать товарные знаки на этикетках, товарах, упаковках при их производстве, продаже, рекламе.

б) оказывать, какой-либо вид услуг

в) использовать в документации

г) использовать в имени интернет ресурсов

То есть при ведении бизнеса товарный знак обеспечивает его владельцу защиту от неправомерного использования "бренда" конкурентами.

И напоследок хотелось бы сказать, что рост доли нематериальных активов в экономике любой страны, означает что произошел (или происходит) переход к новому этапу развития – постиндустриальному.

Урок №6. Финансовые посредники.

В этом уроке, вы узнаете, что такое финансовые посредники, их разновидностях и особенностях работы.

План урока:

Кто такие финансовые посредники

Банки

Страховые компании

Пенсионные фонды

Инвестиционные фонды

Брокеры

Преимущества для частного инвестора

Недостатки для частного инвестора

Кто такие финансовые посредники?

Финансовые посредники – это организации, основная задача которых заключается в аккумулировании средств населения, для последующего приобретения каких-либо активов.

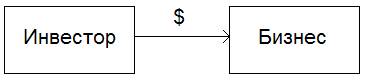

Инвестор в зависимости от своих возможностей (как умственных, так и финансовых) и предпочтений может совершать инвестиции либо напрямую в бизнес, либо с помощью посредника.

В случае с прямыми инвестициями инвестор сам решает, какой объект инвестиций подходит для вложений, а какой нет, принимая сопутствующие риски на себя.

Схема работы инвестора без посредника

В случае работы через посредника работа инвестора будет заключаться уже в выборе наиболее выгодного, в конкретном случае, финансового посредника для осуществления своей инвестиционной стратегии. За свои услуги финансовые посредники взымают определенную плату.