Полная версия

Комплексный экономический анализ предприятия. Краткий курс

где Цт – продажная цена товара; Эрi – эксплуатационные расходы на i-й год службы; 1/(1 + r)i – коэффициент приведения к современной стоимости (коэффициент дисконтирования); t – срок службы изделия; i – год приведения; r – норма дисконта.

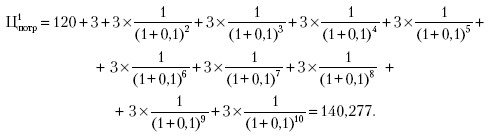

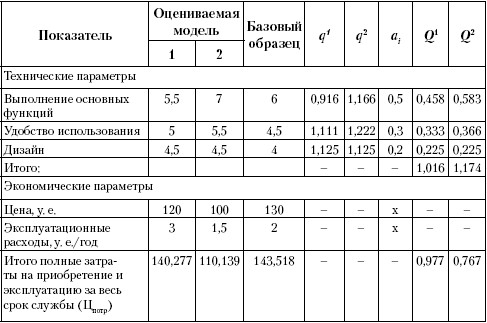

Проведем анализ конкурентоспособности на конкретном примере с помощью изложенной выше методики (выполним расчеты цены потребления по формуле (5.7)). Оценим конкурентоспособность новых моделей микроволновых печей, предполагаемых к производству и пробным продажам. В качестве базового образца используем модель, продаваемую на рынке. Технические параметры указанных моделей были оценены экспертами по десятибалльной шкале (табл. 5.3). Срок службы трех моделей – 10 лет. Норма дисконта – 0,1.

Методика расчета цены потребления (на примере модели 1) следующая:

Интегральные показатели конкурентоспособности оцениваемых моделей 1 и 2 составляют:

К1 = 1,016: 0,977 = 1,039;

К2 = 1,174: 0,767 = 1,530.

Таблица 5.3. Единичные и групповые показатели конкурентоспособности микроволновых печей

Примечание: здесь и далее в таблицах знак «х» обозначает, что экономические параметры приняты одинаково важными.

Таким образом, обе новые модели микроволновых печей конкурентоспособнее базового образца, но наиболее конкурентоспособна модель 2.

Конкурентоспособность продукции является лишь составной частью общей конкурентоспособности товаропроизводителя. В связи с этим возникает необходимость исследования значительно менее разработанных методов анализа и оценки конкурентоспособности предприятия.

Под конкурентоспособностью предприятия будем понимать его способность оперативно и адекватно реагировать на изменение условий рыночной конкуренции, сохраняя и увеличивая достигнутые объемы продаж, прибыль и долю рынка.

Конкурентоспособность предприятия зависит от воздействия комплекса факторов внутренней и внешней среды его жизнедеятельности. К внутренним факторам относятся составляющие элементы экономического потенциала предприятия, который определяется совокупностью его ресурсов и эффективностью их использования.

К внешним факторам могут быть отнесены экономическая политика государства, основные характеристики рынка деятельности предприятия и др.

Анализ уровня конкурентоспособности предприятия имеет свои специфические черты и задачи.

Во-первых, его оценка является исходным моментом для выработки стратегических целей деятельности предприятия.

Во-вторых, для этого необходимо использовать целый ряд показателей, без анализа которых можно обойтись при общей оценке производственно-хозяйственной деятельности предприятия. Эти показатели прежде всего свидетельствуют о степени устойчивости его положения, способности выпускать продукцию, пользующуюся спросом у потребителей и обеспечивающую стабильную прибыль.

Единая общепризнанная методика оценки конкурентоспособности производителя, в качестве которого экономистами рассматриваются фирма, отдельное предприятие, отрасль или вся экономика в целом, пока не разработана. В литературе встречается целый ряд подходов к решению этой проблемы, но с помощью большинства из них можно оценить лишь отдельные аспекты конкурентоспособности предприятия, а дать комплексную ее оценку, предусматривающую анализ воздействия внешней среды хозяйствования, и оценку внутренних возможностей предприятия нельзя. В настоящее время наиболее известны следующие подходы [9].

1. Изучение конкурентоспособности с позиций сравнительных преимуществ. Этот метод подразумевает следующее: страна выпускает и экспортирует обходящиеся ей дешевле товары, а импортирует продукцию, которую в финансовом отношении ей выгоднее закупать, чем производить.

Распределение производства между странами должно следовать закону сравнительных издержек: каждая страна специализируется на производстве тех товаров, по которым ее издержки более низкие, хотя по абсолютной величине они могут быть иногда и несколько выше, чем у конкурентов. Если страна обладает преимуществами, позволяющими обеспечить относительно более низкие издержки производства в какой-либо отрасли, что является предпосылкой для завоевания данной отраслью сильных рыночных позиций, то говорят о ее конкурентоспособности.

Непосредственно измерить сравнительные преимущества невозможно, поэтому предложено несколько косвенных методов. Одним из наиболее часто используемых является метод, построенный на следующем предположении: чем ниже издержки производства в отрасли, тем большими преимуществами она обладает по отношению к конкурентам.

Исходя из методологии сравнительных преимуществ дать оценку конкурентоспособности фирмы-экспортера в общем виде затруднительно, поскольку имеющиеся преимущества характеризуют конкурентоспособность не только конкретной фирмы, но и всей отрасли.

2. методы оценки конкурентоспособности производителя, базирующиеся на теории равновесия фирмы и отрасли А. Маршалла и теории факторов производства. Под равновесием понимается такое состояние, когда у производителя не существует стимулов для перехода в другое состояние, т. е. для изменения объема производства (изменения своей доли на рынке).

В условиях равновесия производителя (при достижении максимально возможного объема выпуска и сбыта товара при неизменном характере спроса и уровне развития техники на данном рынке) каждый из факторов производства используется с одинаковой и одновременно наибольшей производительностью. При этом у фирм отрасли отсутствует сверхприбыль, обусловленная действием какого-либо из факторов производства, а, следовательно, у сторонних фирм нет стимулов для вступления в отрасль.

Возможность для расширения выпуска продукции появляется в том случае, когда какой-нибудь фактор производства используется не полностью и существующие масштабы производства не обеспечивают минимума издержек. Критерием конкурентоспособности в рамках данной модели служит наличие у производителя таких факторов производства, которые могут быть использованы с лучшей, чем у других конкурентов, производительностью.

Данные методы на практике имеют ограниченное применение.

3. Теория эффективной конкуренции. В рамках этой теории существуют два основных подхода к определению критерия конкурентоспособности: структурный и функциональный.

Согласно структурному подходу оценка положения предприятия может быть сделана исходя из знания уровня монополизации отрасли, т. е. концентрации производства и капитала, и барьеров для вновь вступающих на отраслевой рынок компаний. К числу основных препятствий для новых конкурентов обычно относятся: экономичность крупномасштабного производства, степень дифференциации продукции, абсолютные преимущества в издержках у функционирующих на рынке фирм, размер капитала, необходимый для организации эффективного производства.

В теории международного маркетинга рассматривается влияние внешних условий на конкурентоспособность фирм. Возможности завоевания фирмой любого рынка зависят не только от внутренних факторов, но и от складывающихся на рынке ситуаций. Выделяют следующие факторы, которые оказывают воздействие на интенсивность конкуренции и тем самым влияют на уровень конкурентоспособности компаний: потенциал рынка (возможная емкость); легкость доступа; вид товара; входные барьеры (необходимые инвестиции, государственное регулирование); однородность рынка; структура отрасли или конкурентные позиции фирм; степень вовлечения фирм в данную отрасль; возможность технологических нововведений; экономия на масштабе; диверсификация фирм.

Определить конкурентоспособность можно также с помощью функционального подхода, согласно которому более конкурентоспособными являются те предприятия, где наилучшим образом организованы производство и сбыт продукции, эффективное управление финансами. Предметом анализа являются три группы показателей. В первую группу входят показатели, отражающие эффективность производственно-сбытовой деятельности предприятий, например отношение чистой прибыли к чистому оборотному капиталу.

Показатели второй группы характеризуют состояние производственной сферы предприятия (интенсивность использования основного и оборотного капитала). Например, отношение чистых продаж к чистой стоимости материальных активов, к чистому оборотному капиталу, к стоимости материально-производственных запасов и др.

Третью группу составляют показатели, связанные с финансовой деятельностью предприятий: отношение оборотного капитала к текущему долгу, период оплаты текущих счетов, отношение текущего долга к стоимости материальных активов, отношение долгосрочных обязательств к чистому оборотному капиталу и др.

Неоспоримым достоинством функционального метода является использование показателей, позволяющих проводить анализ работы предприятия и делать выводы о различных сторонах его хозяйственной деятельности, возможность оценить финансовое положение, кредитоспособность фирмы, а также степень коммерческого риска, связанного с этим предприятием.

Вместе с тем этот метод не лишен и недостатков. Во-первых, использование большого числа показателей, нередко дублирующих друг друга, осложняет проведение анализа ситуации.

Во-вторых, он не учитывает дифференциацию важности отдельных показателей в оценке, что может привести к неоднозначности суждений о конкурентоспособности.

В-третьих, в этом методе не учитываются показатели конкурентоспособности продукта. Так, некоторые из используемых показателей второй группы характеризуют скорее эффективность организации и функционирования системы сбыта и продвижения товара, чем его конкурентоспособность.

4. Оценка конкурентоспособности производителя по качеству продукции. Она осуществляется «методом профилей». Суть его состоит в том, что выявляются различные критерии удовлетворения запросов потребителей применительно к какому-либо продукту, устанавливаются их иерархия и сравнительная важность в пределах того спектра характеристик, которые в состоянии заметить и оценить потребитель, проводится сравнение технико-экономических данных продукта с другими конкурирующими продуктами.

Таким образом, данный метод базируется на рассуждении о том, что конкурентоспособность производителя тем выше, чем выше конкурентоспособность его продукции. Преимущество метода состоит в учете наиболее важного критерия, влияющего на конкурентоспособность предприятия, – конкурентоспособности товара. Однако при этом рассматриваемый метод позволяет получить весьма ограниченное представление о преимуществах и недостатках в работе предприятия, так как конкурентоспособность предприятия принимает вид конкурентоспособности товара и не затрагивает другие аспекты.

5. Матричная методика оценки конкурентоспособности. Она применяется не только для анализа характеристик товаров, но и при изучении конкурентоспособности «стратегических единиц бизнеса» – товаров, сбытовой деятельности, отдельных компаний, отраслей (т. е. производителей товаров).

Главным инструментом исследования служит матрица, построенная по принципу системы координат с использованием двух показателей. По вертикали отмечаются темпы роста емкости рынка в линейном масштабе, а по горизонтали – относительная доля продуцента (т. е. производителя) на рынке в логарифмическом масштабе. Все стратегические единицы бизнеса могут быть расположены на этой матрице в зависимости от своих характеристик и условий рынка. Наиболее конкурентоспособными будут те, которые занимают значительную долю на быстрорастущем рынке.

Пользуясь данным методом, можно оценить конкурентные позиции «стратегических единиц бизнеса», выработать стратегию поведения на рынке. Тем не менее метод не позволяет анализировать причины происходящего и осложняет выработку управленческих решений.

Контрольные вопросы к главе 5

1. Что такое маркетинговая деятельность и каковы цели проведения ее анализа?

2. Какие основные задачи стоят перед маркетинговым анализом?

3. Какие основные методы и виды анализа существуют в системе маркетинга?

4. Какие приемы могут быть использованы для расчета емкости рынка?

5. Как рассчитывается показатель рыночной доли и что он отражает?

6. В чем сущность портфельного анализа?

7. В чем сущность анализа ассортимента продукции на основании матрицы БКГ?

8. Что понимается под конкурентоспособностью продукции и какие основные этапы ее анализа вы знаете?

9. Каковы показатели качества продукции?

10. Что представляет собой цена потребления и каковы ее основные составляющие?

11. Какие показатели относятся к организационно-коммерческим?

12. Как можно определить единичные и групповые показатели в процессе оценки конкурентоспособности?

13. Как соотносятся понятия «конкурентоспособность продукции» и «конкурентоспособность предприятия»?

Литература

1. Азоев Г. Л. Конкуренция: анализ, стратегия и практика. – М.: Центр экономики и маркетинга, 1996.

2. Беляевский И. К. Маркетинговое исследование: информация, анализ, прогноз: Учебное пособие. – М.: Финансы и статистика, 2001.

3. Голубков Е. П. Маркетинговые исследования: теория, методология и практика. – М.: Издательство «Финпресс», 2000.

4. Горбашко Е. А. Менеджмент качества и конкурентоспособности: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 1998.

5. Долинская М. Г., Соловьев И. А. Маркетинг и конкурентоспособность промышленной продукции. – М.: Изд-во стандартов, 1991.

6. Егоров А. Ю. Комплексный анализ в системе маркетинговой деятельности. – М.: СП «Вся Москва», 1994.

7. Завгородняя А. В. Аналитический маркетинг: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2003.

8. Завьялов П. С. Маркетинг в схемах, рисунках, таблицах: Учебное пособие. – М.: Инфра-М, 2002.

9. Как продать ваш товар на внешнем рынке: Справочник / Отв. ред. Ю. А. Савинов. – М.: Мысль, 1990.

10. Ковалев А. И., Войленко В. В. Маркетинговый анализ. – М.: Центр экономики и маркетинга, 1996.

11. Протасов В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2003.

12 . Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., перераб. и доп. – М.: Инфра-М, 2003.

13. Яшин Н. С. Конкурентоспособность промышленного предприятия: методология, оценка, регулирование. – Саратов: Изд-во центр СГЭА, 1997.

Раздел II

Управленческий анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6

Анализ затрат организации и себестоимости продукции, работ, услуг

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг

Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям сегодняшнего дня необходима объективная и оперативная информация для принятия управленческих решений. В современных условиях традиционные подходы к анализу затрат должны постепенно вытесняться более совершенными. Так, преследуя цель получения максимально возможной прибыли, руководство организации должно ориентироваться не столько на внешние факторы, определяемые условиями рыночной среды, сколько на изучение внутренних факторов, влияющих на уровень затрат, а также изыскание резервов снижения себестоимости продукции, работ, услуг.

К сожалению, многие менеджеры недооценивают значение информации о затратах и себестоимости продукции, работ, услуг, в силу того что либерализация цен «перемещает» источник получения прибыли от производства к реализации и снижение себестоимости становится как бы второстепенным фактором, влияющим на прибыль, поскольку неэкономное расходование ресурсов может быть перекрыто выручкой от удачной продажи.

Однако следует учитывать, что успех от продажи наряду с объемом реализации и уровнем цен в немалой степени определяется размерами издержек реализованного товара, т. е. его конкурентоспособностью по себестоимости.

Необходимость управления затратами следует рассматривать как один из компонентов рыночной экономики, объективно вытекающий из основной идеи рынка – идеи свободной конкуренции.

Основная цель анализа затрат на производство и себестоимости продукции – это создание информационной базы для формирования управленческих решений. Управление себестоимостью представляет собой процесс формирования затрат на производство и себестоимости как всего объема, так и единицы продукции, а также процесс определения продажных цен и, следовательно, рентабельности продукции.

Элементами системы управления себестоимостью являются [5]:

• прогнозирование; планирование;

• нормирование затрат;

• учет фактических затрат и калькулирование себестоимости продукции;

• анализ и контроль затрат;

• регулирование (принятие управленческих решений).

Прогнозирование – это расчет величины достигаемого в перспективе уровня затрат с целью определения путей развития производства и повышения его эффективности.

Планирование – это расчет величины затрат на более короткий период времени с учетом организационного и технического уровней производства. При планировании осуществляются экономическое обоснование принимаемых решений о производстве новых изделий, о снятии с производства устаревших изделий, а также расчеты экономической эффективности мероприятий, связанных с внедрением новой техники.

Нормирование – это определение оптимального размера затрат материальных, трудовых и финансовых ресурсов, необходимых для производства запланированных к выпуску готовых изделий, для выполнения работ и оказания услуг.

Учет фактически произведенных затрат и калькулирование себестоимости продукции осуществляются в соответствии с методическими рекомендациями по учету затрат и калькулированию себестоимости продукции, действующими в данной отрасли или подотрасли национальной экономики.

Калькулирование представляет собой систему экономических расчетов себестоимости единицы отдельных видов продукции, работ, услуг. Конечным результатом калькулирования является составление калькуляции, которая в зависимости от целей бывает плановой (сметной) и фактической.

Анализ и контроль затрат – это исследование поведения условно-переменных и условно-постоянных затрат в связи с изменениями объемов производства и продаж продукции; выявление факторов, влияющих на величину затрат, определение резервов возможного снижения издержек производства.

Регулирование – это принятие управленческих решений по совершенствованию процесса управления себестоимостью на основе контроля и анализа затрат.

Экономический анализ является не только отдельной функцией управления, но и одновременно инструментом решения управленческих задач в рамках других функций, таких как планирование, учет, регулирование.

Цели управления себестоимостью: выявление возможной экономии всех видов затрат, определение резервов снижения себестоимости конкретных изделий для повышения их конкурентоспособности на рынках сбыта.

Себестоимость продукции, работ, услуг является качественным показателем, в котором концентрированно отражается эффективность производственной, финансовой и хозяйственной деятельности организации. Правильность формирования себестоимости продукции, работ, услуг имеет три последствия:

• бухгалтерское, предполагающее составление бухгалтерской отчетности;

• налоговое, связанное с правильным исчислением налоговых обязательств организации;

• управленческое, обеспечивающее организации создание объективной информационной базы для оптимального управления издержками.

Основные задачи управления затратами организации и себестоимостью продукции, работ, услуг:

• создание эффективного механизма управления затратами организации;

• оптимизация структуры текущих расходов для обеспечения конкурентных преимуществ продукции и организации в целом;

• поиск резервов возможной экономии затрат с целью повышения конкурентоспособности продукции, работ, услуг на рынках сбыта;

• использование рыночных механизмов обеспечения конкурентоспособности продукции, работ, услуг;

• обоснование решений о производстве новых изделий и снятии с производства устаревших и т. п.;

• нормирование затрат (определение оптимального размера затрат, необходимых для производства запланированной к выпуску продукции, выполнения работ, оказания услуг);

• обеспечение инвестиционной привлекательности организации в целях диверсификации производства.

6.2. Классификация показателей себестоимости продукции, работ, услуг

По мнению многих авторов, в условиях рыночной экономики имеет место переоценка роли показателей прибыли и рентабельности и недооценка показателей себестоимости продукции, работ, услуг. В соответствии с этим широко разрабатываются вопросы анализа прибыли и рентабельности в ущерб анализу себестоимости.

Не каждый автор, исследующий проблемы анализа себестоимости, считает необходимым привести перечень показателей, характеризующих себестоимость продукции, работ, услуг [6, 14].

Другие авторы приводят неструктурированный перечень показателей себестоимости [12, 15]:

• себестоимость единицы продукции;

• себестоимость всей продукции;

• затраты на один рубль продукции.

Г. В. Савицкая называет показатели себестоимости объектами анализа и выделяет следующие объекты [12]:

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

В литературе по маркетингу [3] встречаются другие названия одинаковых типов продукции.

2

Классификационные параметры характеризуют принадлежность продукции к определенной классификационной группе.