Полная версия

Комплексный экономический анализ предприятия. Краткий курс

Второй тип задач связан с анализом показателей динамики, т. е. когда имеются данные об изменении факторов внутри анализируемого периода.

Интегральный метод факторного анализа дает общий подход к решению задач разного типа независимо от количества факторов, входящих в модель, схемы взаимосвязи между ними и порядка расположения факторов в модели.

Этот метод позволяет осуществить расчеты влияния факторов на результативный показатель в мультипликативных, кратных и смешанных моделях без образования «неразложенного остатка».

Применение интегрального метода дает возможность получить однозначные результаты расчетов влияния факторов на изменение результативного показателя. При использовании интегрального метода изменение выручки от продаж можно представить как сумму двух интегралов. Один из них характеризует зависимость выручки от количества проданного товара, а другой – от цены единицы товара.

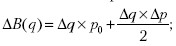

Алгоритм расчетов влияния факторов интегральным методом для решения двухфакторной мультипликативной моделиБазовый вариант: B0 = q0×p0

Отчетный вариант: B1 = q1×p1

______________________________________

ΔB = B1 − B0=∫fq′dq+∫fp′dp,

где fq′ – функция изменения выручки в зависимости от количества проданного товара; fp'– функция изменения выручки в зависимости от цены продажи единицы товара.

Исходя из предположения, что данные факторы в пределах небольшого промежутка времени изменяются по линейному закону, расчеты влияния факторов на изменение выручки можно представить следующим образом:

1) влияние изменения количества проданного товара:

2) влияние изменения цены единицы товара:

Проверка: ΔB = B1 – B0 = ΔB(q) + ΔB(p).

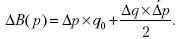

Рассмотрим следующий числовой пример.

Базовый вариант: B0 = 10 тыс. шт.×6 руб. = 60 тыс. руб.

Отчетный вариант: B1 = 12 тыс. шт.×9 руб. = 108 тыс. руб.

ΔB = 108 – 60 = + 48 тыс. руб.

Расчеты влияния факторов:

Проверка: 108 – 60 = 15 + 33.

48 тыс. руб. = 48 тыс. руб.

Однако интегральный метод также имеет существенный недостаток: с увеличением в модели числа факторов-сомножителей резко повышается сложность вычислений, т. е. возрастают объем и трудоемкость расчетов влияния каждого фактора на изменение результативного показателя.

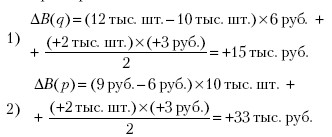

Рассмотрим алгоритм расчетов влияния факторов интегральным методом для решения трехфакторной мультипликативной модели.

Алгоритм расчетов влияния факторов интегральным методом для решения трехфакторной мультипликативной модели

Базовый вариант: Q = a0×b0×c0.

Отчетный вариант: Q = a1×b1×c1

ΔQ = Q1 – Q0.

Расчеты влияния факторов:

В практике аналитической работы интегральный метод не получил широкого распространения. Он используется преимущественно в научно-исследовательских разработках в области экономического анализа.

Глава 3

Показатели эффективности деятельности организаций

3.1. Классификация показателей эффективности

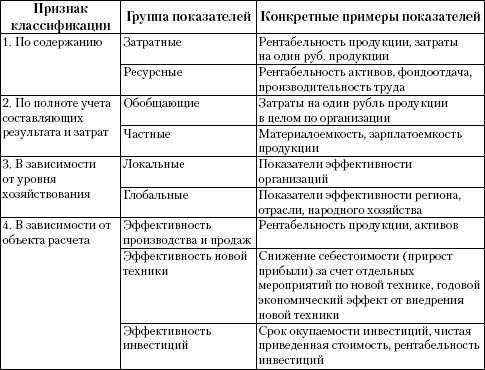

Эффективность характеризуется соотношением между достигнутым результатом (или эффектом) и затратами (или ресурсами). Чем больше результаты, достигнутые за счет одинаковых затрат, или чем меньше затраты, произведенные для достижения одних и тех же результатов, тем выше эффективность (табл. 3.1).

Таблица 3.1. Классификация показателей эффективности

3.2. Обобщающие показатели эффективности

Обобщающие показатели характеризуют эффективность хозяйственной деятельности в целом или эффективность использования совокупности ресурсов, частные – степень использования отдельных видов ресурсов или эффективность отдельных сторон хозяйственной деятельности (табл. 3.2).

Таблица 3.2. Группа обобщающих показателей

Примечание: в числителе показателей рентабельности могут использоваться различные показатели прибыли: прибыль до налогообложения, валовая прибыль, прибыль от продаж, чистая прибыль.

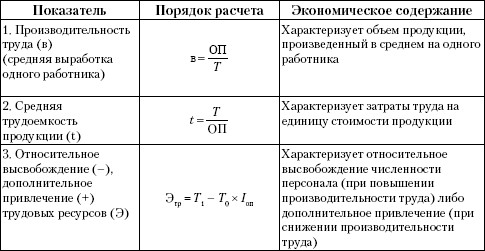

3.3. Частные показатели эффективности использования ресурсов

Таблица 3.3. Показатели эффективности использования трудовых ресурсов

Условные обозначения: ОП – объем продукции (работ, услуг) в стоимостном выражении; Т – среднесписочная численность работников (человек); /оп – индекс роста (снижения) объема продукции.

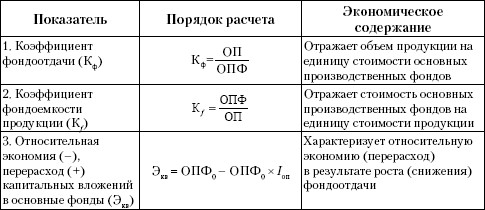

Таблица 3.4. Показатели эффективности использования основных фондов

Условные обозначения: ОПФ – среднегодовая стоимость основных производственных фондов.

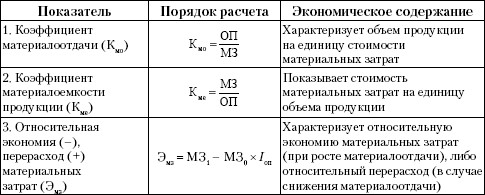

Таблица 3.5. Показатели эффективности использования материальных ресурсов

Условные обозначения: МЗ – величина материальных затрат на изготовление (реализацию) продукции (выполнение работ, оказание услуг).

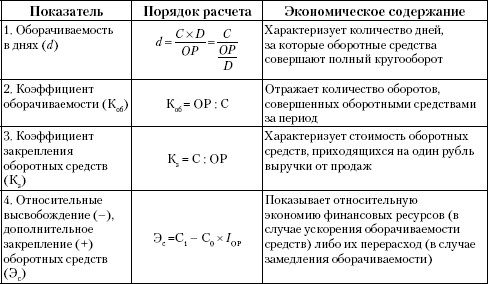

Таблица 3.6. Показатели эффективности использования оборотных средств

Условные обозначения: С – средние остатки оборотных активов; ОР – выручка от продаж продукции (работ, услуг); D – число дней в анализируемом периоде; IОр – индекс роста (снижения) выручки от продаж.

Глава 4

Организация экономического анализа

4.1. Виды экономического анализа

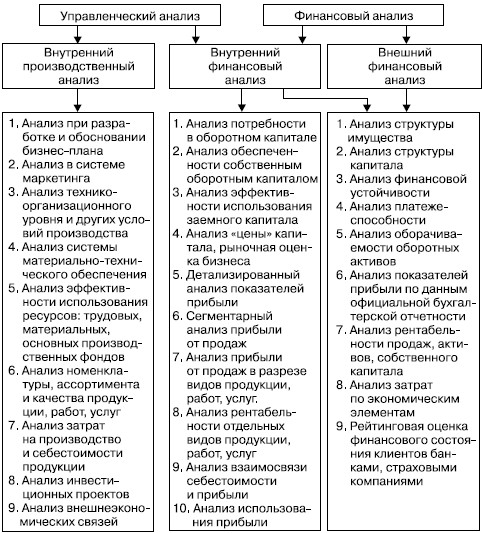

Классификация видов экономического анализа способствует раскрытию его содержания, пониманию его сущности (рис. 4.1, 4.2).

Рис. 4.1. Классификация видов экономического анализа

Рис. 4.2. Взаимосвязь финансового и управленческого анализа

4.2. информационное обеспечение экономического анализа

В экономическом анализе применяются разнообразные источники информации:

1. Показатели бизнес-плана и расчеты к нему.

2. Данные бухгалтерской отчетности:

♦ Форма № 1 «Бухгалтерский баланс;

♦ Форма № 2 «Отчет о прибылях и убытках»;

♦ Форма № 3 «Отчет об изменениях капитала»;

♦ Форма № 4 «Отчет о движении денежных средств»;

♦ Форма № 5 «Приложение к бухгалтерскому балансу»;

♦ Форма № 6 «Отчет о целевом использовании полученных средств» (составляют некоммерческие организации);

♦ пояснительная записка к годовому отчету;

♦ аудиторское заключение (если организация в соответствии с законодательством подлежит обязательному аудиту).

3. Показатели статистической отчетности:

♦ Форма № П-1 «Сведения о производстве и отгрузке товаров и услуг»;

♦ Форма № П-2 «Сведения об инновациях»;

♦ Форма № П-3 «Сведения о финансовом состоянии организации»;

♦ Форма № П-4 «Сведения о численности, заработной плате и движении работников»;

♦ Форма № 5–3 «Сведения о затратах на производство и реализацию продукции, работ, услуг»;

♦ Форма № 11 «Сведения о наличии и движении основных фондов и других нефинансовых активов» и другие формы.

4. Все виды учета: оперативного, бухгалтерского, статистического.

5. Техническая документация: маршрутные и технологические карты, паспорта оборудования и пр.

6. Нормы и нормативы, установленные законодательством и разрабатываемые самой организацией.

7. Результаты инвентаризаций и ревизий.

8. Различная внутренняя информация: договора и кредитные соглашения, материалы переписки, результаты специальных обследований и наблюдений.

4.3. Организация и этапы проведения аналитической работы

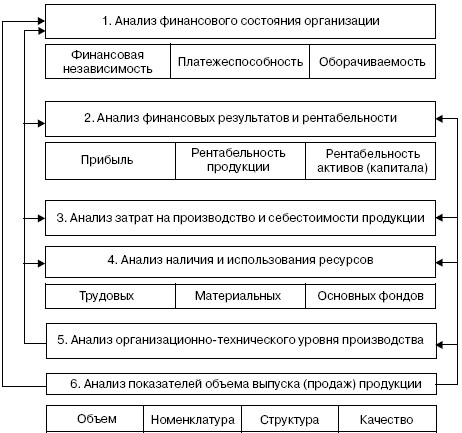

На рис. 4.3 приведена блок-схема комплексного экономического анализа деятельности предприятия, демонстрирующая одновременно и его последовательность, а также взаимосвязь отдельных направлений.

Возможна и иная, обратная последовательность АХД, начиная с анализа показателей выпуска и продаж продукции и заканчивая анализом финансового состояния организации.

Рис. 4.3. Примерная последовательность комплексного экономического анализа

Контрольные вопросы к главам 1–4

1. Охарактеризуйте предмет, задачи и содержание экономического анализа.

2. Каковы роль и место экономического анализа в системе управления организацией?

3. Дайте понятия метода и методики экономического анализа.

4. Каковы основные признаки классификации и виды аналитических показателей? Приведите примеры показателей.

5. Что понимается под фактором в экономическом анализе и как они могут быть сгруппированы?

6. Что такое резервы в экономическом анализе и каковы основные признаки их классификации?

7. Назовите и охарактеризуйте основные виды факторных моделей.

8. Что такое элиминирование в факторном анализе и какими основными приемами оно осуществляется?

9. Дайте понятие эффективности деятельности предприятия; назовите основные признаки классификации показателей эффективности.

10. Охарактеризуйте значение, содержание и порядок расчета обобщающих показателей эффективности деятельности предприятия.

11. Как рассчитываются и что характеризуют показатели эффективности использования трудовых ресурсов, основных фондов, материальных ресурсов?

12. Какие источники информации используются для экономического анализа и каковы предъявляемые к ней требования?

Литература

1. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2007.

2. Головнина Л. А. Теория экономического анализа: Учебное пособие. – М.: КноРУС, 2007.

3. Любушин Н. П., Лещева В. Б., Сучков Е. А. Теория экономического анализа: Учебно-методический комплекс. – М.: Экономист, 2006.

4. Методическая разработка для самостоятельной подготовки студентов специальности «Бухгалтерский учет, анализ и аудит» по дисциплине «Теория экономического анализа» / Сост.: А. П. Калинина, Л. В. Переверзева. – СПб.: Изд-во СПбГУЭФ, 2007.

5. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: Инфра-М, 2008.

6. Шеремет А. Д. Теория экономического анализа. – М.: Инфра-М, 2006.

7. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник / Под ред. проф. Н. В. Войтоловского, проф. А. П. Калининой, проф. И. И. Мазуровой. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2006.

Глава 5

Анализ в системе маркетинга

5.1. Понятие, цели и задачи анализа маркетинговой деятельности

Маркетинговая деятельность представляет собой деятельность, направленную на согласование возможностей организации с ситуацией на рынке с целью получения прибыли и конкурентных преимуществ. Результативность маркетинговой деятельности по всем направлениям в значительной степени зависит от качества проводимых маркетинговых исследований.

Маркетинговое исследование включает в себя изучение и оценку сложившейся рыночной ситуации, в процессе чего формируется информационная база, которая является основой для принятия управленческих решений в системе маркетинга.

Экономический анализ как наука представляет собой процесс исследования и познания явлений, основанный на изучении их взаимосвязей и взаимозависимостей.

Согласно определениям понятий «маркетинговые исследования» и «экономический анализ» можно сделать вывод, что по своему существу маркетинговая деятельность базируется на аналитических процедурах изучения рынка и анализ как вид деятельности является неотъемлемой частью маркетинга, выявляющей тенденции и закономерности функционирования рыночного механизма. При этом в системе экономического анализа создается новое направление – анализ маркетинговой деятельности, или маркетинговый анализ.

Маркетинговый анализ как процесс исследования представляет собой систему специальных знаний, направленных на изучение рыночной среды, в которой функционирует или планирует функционировать организация. Содержание маркетингового анализа в целом, а также на различных этапах и уровнях определяется целями маркетинговых исследований и задачами, решаемыми в процессе их проведения.

Основная цель анализа маркетинговой деятельности состоит в сборе, систематизации и обобщении информации для принятия научнообоснованных управленческих решений в условиях неопределенности рыночной ситуации. Частные цели определяются конкретными потребностями организации в условиях формирования стратегии и тактики маркетинга.

Комплексными объектами анализа в процессе маркетинговых исследований организации, по нашему мнению, являются, во-первых, реальные рыночные процессы, включая потребителей и конкурентов, а во-вторых, экономические и производственные возможности организации по производству конкретных видов продукции.

Взаимосвязанное изучение данных объектов позволит, учитывая рыночную ситуацию и возможности организации, сформировать оптимальную ассортиментную программу, что является одной из наиболее существенных, приоритетных целей маркетингового анализа с точки зрения конкретной организации. Ее достижение позволит эффективно реализовывать продукцию на рынке в намеченных размерах, повысить конкурентоспособность организации, ее стабильность, устойчивость и в целом обеспечить «выживание».

Для достижения этой цели требуется решать следующие основные задачи:

1) оценивать емкость рынка в целом и рыночной доли конкретной организации;

2) определять текущий рыночный спрос, проводить анализ эластичности спроса;

3) анализировать ценовую политику и формирование ассортиментного портфеля;

4) анализировать и оценивать конкурентоспособность продукции.

Решение названных выше задач, а также других задач, которые могут быть поставлены в процессе конкретизации маркетинговых исследований, предполагает использование широкого спектра методов и приемов анализа. Важно определить, на каких этапах изучения маркетинговой деятельности какие методы анализа применимы и наиболее эффективны.

5.2. Основные методы и виды анализа в системе маркетинга

В процессе проведения маркетинговых исследований используется широкий спектр методов и приемов анализа – как традиционных, так и специфических. Охарактеризуем наиболее часто используемые методы проведения анализа маркетинговой деятельности.

1. Традиционные методы экономического анализа:

♦ система аналитических показателей;

♦ факторное моделирование;

♦ метод сравнения, группировок и др.

Содержание этих методов и область применения рассмотрены в п. 2.1, 2.5, 2.6.

2. Экономико-математические методы применяются в тех случаях, когда между анализируемыми показателями имеются случайные, стохастические связи, что характерно для рыночной среды. При проведении маркетинговых исследований наибольшее распространение получили:

♦ многомерные методы (в первую очередь кластерный анализ). Они решают задачу обоснования маркетинговых выводов: при наличии большого количества взаимосвязанных переменных выделяются наиболее важные, например определяется объем продаж продукции в зависимости от цены, конкурентоспособности, затрат на рекламу и др.;

♦ регрессионные и корреляционные методы. Они используются для установления взаимосвязей между группами переменных, описывающих маркетинговую деятельность, например как изменится объем продаж, если объем расходов на рекламу снизить на 10 %;

♦ статистические методы. Они служат основным средством для изучения массовых, повторяющихся явлений и используются в прогнозировании поведения рынка;

♦ методы теории принятия решений (теория игр, теория массового обслуживания, стохастическое программирование). В маркетинговой деятельности эти теории применяются при изучении реакции потребителей на изменение рыночной ситуации, при этом изучаемые явления носят случайный характер. Например, прогнозирование рыночной доли, исследование степени зависимости от торговой марки;

♦ вариационный анализ, или имитационные методы. Он применяется тогда, когда переменные, влияющие на маркетинговую ситуацию (например, цвет рекламного объявления, вид упаковки и др.), не поддаются определению с помощью аналитических процедур;

♦ методы линейного и нелинейного программирования. Они используются тогда, когда выявлено много взаимосвязанных переменных и надо найти оптимальное решение; например выбрать вариант доставки товара потребителю, обеспечивающий максимальную прибыль по одному из возможных вариантов движения товара.

3. Эвристические методы, или методы экспертных оценок, – это неформализованные методы решения маркетинговых задач, связанных со сложившейся рыночной ситуацией, на основе интуиции, опыта специалистов и т. д. Они применяются для количественного измерения таких событий, для которых не существует других способов измерения, например при оценке важности целей, предпочтительности отдельных методов. К ним относятся:

♦ метод «Дельфи». Он наиболее известный и эффективный. Его суть состоит в проведении экспертных опросов в несколько этапов при сохранении анонимности мнений и исключении непосредственного контакта экспертов между собой;

♦ метод коллективной генерации идей (или метод мозгового штурма). Он основан на включении экспертов в активный творческий процесс. Задача решается путем повышения концентрации оригинальных идей в их общем числе;

♦ теория катастроф. Она представляет собой аналитическую программу изучения и прогнозирования неустойчивости систем, выявления признаков приближения катастрофы и др.

4. Многомерные (матричные) методы – это моделирование ситуаций на основании построения и анализа многомерных матриц, моделей поведения, которые позволяют охарактеризовать позицию организации на рынке, отражающую комбинацию сложившейся рыночной ситуации и собственных возможностей. Наиболее известными и широко используемыми из них являются:

♦ SWOT-анализ. Он направлен на определение всех сильных (S) и слабых (W) сторон организации, а также на изучение рыночных возможностей (О) и потенциальных угроз (Т). На основании проведенного анализа дается оценка конкурентоспособности организации в целом и (или) отдельных видов продукции и формируется рыночная стратегия;

♦ матрица «Маккинси» («экран бизнеса»). Она используется при проведении анализа рынка по двум направлениям: оценка привлекательности отрасли для конкретной организации и оценка конкурентоспособности данной организации;

♦ матрица БКГ (Бостонская консалтинговая группа). Она базируется на двух основных критериях: доле и росте рынка. На основании анализа разработанной матрицы организация формирует сбалансированную программу выпуска продукции. Данная матрица принята за образец многими маркетологами. Серьезными недостатками матричных методов являются отсутствие в них четкого алгоритма анализа и возможность неоднозначного толкования анализируемой информации, что снижает обоснованность принимаемых на их основе управленческих решений.

Эффективность применения того или иного метода анализа зависит от конкретного рыночного пространства, в рамках которого функционируют организации, и может быть определена только в системе общих мероприятий по исследованию рынка.

В целом анализ маркетинговой деятельности подразделяется на стратегический и оперативный.

Стратегический анализ в системе маркетинга – это исследование и прогнозирование позиции организации на рынке в долгосрочной перспективе.

Оперативный (тактический) анализ – это активный процесс изучения текущих возможностей организации с учетом рыночной ситуации, т. е. определение тактики поведения организации на рынке в краткосрочном периоде.

Результаты оперативного анализа позволяют разработать оптимальную ассортиментную программу, которая наиболее полно будет соответствовать требованиям рынка, способствовать получению достаточной прибыли и стабильному притоку денежных средств, а также обеспечивать конкурентное преимущество.

В рамках конкретной организации разрабатываются свои варианты подходов к анализу для формирования оптимальной программы производства и реализации продукции (работ, услуг), так как спектр теоретических направлений, рекомендуемых в литературе по маркетингу, весьма широк (оценка емкости рынка, анализ рыночной доли, покупательского спроса, изучение ценовой политики, оценка жизненного цикла продукции, анализ конкурентоспособности и пр.).

Далее рассмотрим направления анализа, которые наиболее часто используются в связи с необходимостью формирования оптимальной ассортиментной программы производства и реализации продукции (работ, услуг).

5.3. Оценка емкости рынка и доли рынка коммерческой организации

Емкость рынка определяется совокупным объемом продаж на нем конкретного вида продукции в течение определенного периода времени в натуральном или стоимостном выражении. Данный показатель характеризует реальную возможность работы на конкретном рынке. Для расчета потенциальной емкости рынка могут быть использованы следующие приемы:

1. Определение круга потенциальных потребителей путем:

♦ анализа потребности в данной продукции наиболее значимых оптовых потребителей;

♦ моделирования первоначального объема продаж в наиболее типичном регионе и экстраполирования результатов на весь рынок.

2. Анализ трендов – изучение динамики и структуры реализации продукции за несколько периодов и экстраполирование тенденций прошлых периодов на будущие.

3. Выявление и анализ факторов, влияющих на динамику емкости рынка (расширение спроса, уровень платежеспособности, инфляция и т. д.).

Для получения более точной оценки емкости рынка расчет осуществляется несколькими методами параллельно, полученные результаты сопоставляются. Если расхождение оценок менее 10–12 %, то принято считать, что расчет произведен правильно и можно переходить к другим элементам анализа рынка. Если расхождение превышает 15 %, то следует уточнить методологию расчета. С позиции конкретной организации при проведении анализа маркетинговой деятельности наибольший интерес представляет расчет доли рынка (dp). Данный показатель достаточно достоверно отражает результаты как финансово-хозяйственной, так и маркетинговой деятельности организации. Он рассчитывается как отношение объема продаж конкретного вида продукции или ассортиментной группы (Vi) к потенциальной емкости рынка данной продукции (Vпотенц):

Положительная динамика показателя свидетельствует об укреплении рыночной позиции организации и повышении ее конкурентоспособности.

Наибольшее практическое значение этот показатель имеет при формировании ассортиментной программы, а конкретнее – при решении вопроса о возможности и необходимости увеличения (или снижения) объема продаж определенного вида продукции, исходя из рыночной политики организации и потребностей рынка.

Проведение необходимых исследований по оценке маркетинговых возможностей организации, как правило, базируется на приемах портфельного анализа (портфолио-анализ).

Портфельный анализ – это исследование и инструмент, с помощью которых организация оценивает свою финансово-хозяйственную деятельность, для того чтобы вложить средства в наиболее прибыльную и перспективную продукцию и сократить либо прекратить выпуск мало-или нерентабельной продукции.

Исследование проводится с помощью матрицы БКГ, позволяющей определить, какая продукция занимает ведущее положение по ее доле на рынке и какова динамика ее продаж. Матрица строится на основании расчета двух показателей: