Полная версия

Разумный инвестор. Полное руководство по стоимостному инвестированию

Согласно расчетам известного агентства Ibbotson Association, специализирующегося на исследовании финансовых рынков, вложив в начале сентября 1929 г. $12 000 в акции компаний, входящих в расчет фондового индекса Standard & Poor’s 500, через 10 лет вы имели бы только $7223. Но если бы вы начали с каких-то $100 и затем ежемесячно инвестировали еще по $100, то к августу 1939 г. ваш капитал составил бы целых $15 571! Такова сила дисциплинированных вложений – вы остались бы в выигрыше, причем вам не помешала бы ни Великая депрессия, ни сильнейший за всю историю фондового рынка медвежий тренд[117].

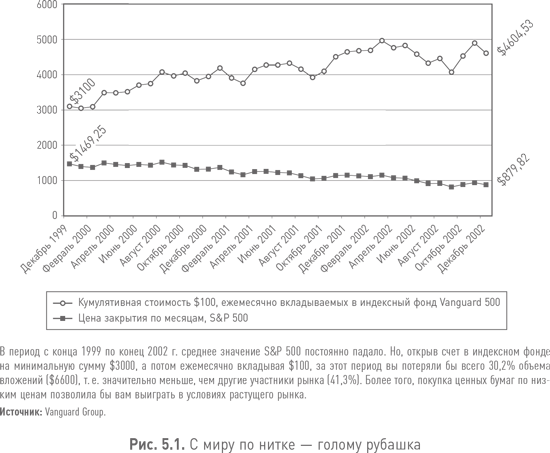

Рис. 5.1 иллюстрирует волшебную силу метода усредненного равномерного инвестирования в условиях недавнего медвежьего рынка.

Сформировав инвестиционный портфель из паев индексных фондов и поставив его «на автопилот», пассивный инвестор сможет давать один универсальный ответ на любой вопрос, связанный с изменениями на финансовых рынках: «Не знаю и не хочу знать». Какова сравнительная доходность облигаций и акций? «Не знаю и не хочу знать», – отвечаете вы, потому что автоматически покупаете и то, и другое. Акции каких компаний будут расти быстрее – сектора здравоохранения или высокотехнологичных? «Не знаю и не хочу знать», – говорите вы, поскольку у вас есть и те и другие. Что будет с Microsoft? «Не знаю и не хочу знать», – повторяете вы вновь, ведь если эта компания стоит того, ее акции обязательно окажутся в портфеле вашего индексного фонда, а значит, и в вашем портфеле. Акции каких компаний лучше покупать – иностранных и американских? «Не знаю и не хочу знать», – ведь какова бы ни была доходность этих акций, вы сможете выиграть и от ее роста, и от ее снижения.

Портфель, управляемый «на автопилоте», позволит отвечать «Не знаю и не хочу знать» на любой вопрос, избавит вас от необходимости прогнозировать события на финансовом рынке, а заодно и от иллюзии того, что последние вообще поддаются прогнозированию. Осознание того, что будущее нельзя предсказать, и признание собственного неведения относительно этого будущего – вот главное оружие пассивного инвестора.

Глава 6

Портфельная политика активного инвестора: чего не следует делать

Активный инвестор должен начинать свою деятельность с того же, с чего и пассивный, т. е. с распределения активов между высококачественными облигациями и акциями, приобретаемыми по разумным ценам[118]. Он может инвестировать и в другие виды ценных бумаг, но любое его решение должно опираться на прочный аналитический фундамент. Активное инвестирование не укладывается в какую-либо схему, поскольку не существует единого идеального шаблона активных операций. У активного инвестора достаточно широкий выбор, который зависит не только от опыта и объема знаний, но и от личных интересов и предпочтений.

Лучшие рекомендации, которые можно дать активному инвестору, – это рекомендации относительно того, чего не следует делать. Активный инвестор должен оставить первоклассные привилегированные акции корпоративным покупателям. Он должен держаться подальше от менее надежных облигаций и привилегированных акций, если только их нельзя купить по очень выгодной цене (облигации с высокими ставками купона – как минимум на 30 % ниже номинальной стоимости, облигации с низкими ставками купона – еще дешевле)[119]. От иностранных государственных облигаций, даже высокодоходных, тоже лучше отказаться. Активный инвестор должен с осторожностью относиться ко всем новым выпускам ценных бумаг, включая конвертируемые облигации и привилегированные акции, которые кажутся привлекательными, и к обыкновенным акциям с высокой доходностью в недавнем прошлом.

Инвестируя в облигации, активный инвестор поступит правильно, если будет следовать примеру своего собрата – пассивного инвестора. Он должен выбирать между первоклассными облагаемыми налогом облигациями с доходностью около 7,25 % и более долгосрочными, качественными, не облагаемыми налогом облигациями с доходностью 5,30 %[120].

Облигации второго эшелона и привилегированные акции

С конца 1971 г. начался выпуск первоклассных корпоративных облигаций с доходностью 7,25 % и выше, поэтому нет смысла покупать облигации второго эшелона только из-за их более высокой доходности. Фактически корпорации, имеющие невысокий рейтинг, в последние два года почти не имели возможности продавать участникам рынка свои простые (неконвертируемые) облигации. Поэтому они привлекали ресурсы посредством продажи конвертируемых облигаций (или облигаций с варрантами), что позволяет выделить данные бумаги в отдельную категорию. Из этого следует, что практически все неконвертируемые облигации, имеющие невысокий рейтинг, – это старые выпуски, продаваемые с большим дисконтом. За счет дисконта инвестор при благоприятных условиях (в случае повышения кредитного рейтинга компании-эмитента или общего снижения процентных ставок) в будущем может получить довольно высокую прибыль.

Однако даже несмотря на дисконт, дающий инвестору возможность заработать на разнице между номинальной стоимостью облигаций и их текущей рыночной ценой, облигации второго эшелона конкурировали с облигациями, имеющими более высокий рейтинг. Некоторые хорошо защищенные облигации со «старомодными» ставками купона (от 2,5 до 4 %) и стоимостью $1 в 1970 г. продавались по 50 центов. Так, облигации American Telephone & Telegraph со ставкой купона 2,625 % и сроком погашения в 1986 г. стоили 51 цент, как и облигации Atchinson Topeka & Santa Fe RR со ставкой купона 4 % и сроком погашения в 1995 г., а облигации McGraw-Hill со ставкой купона 3,875 % и сроком погашения в 1992 г. – 50,5 цента.

Поэтому в условиях, сложившихся к концу 1971 г., активные инвесторы могли получить от первоклассных облигаций, продаваемых с большим дисконтом, все, что только могли пожелать, – и процентный доход, и прибыль за счет разницы между номинальной стоимостью и текущей рыночной ценой.

Мы постоянно указывали на то, что любая выраженная и устойчивая тенденция, складывавшаяся на рынке в прошлом, может повториться и в будущем. Исходя из этого, попытаемся понять, какой должна быть политика агрессивного инвестора в отношении облигаций, если цены и доходность первоклассных облигаций вернутся к средним значениям, уже наблюдавшимся ранее. Вспомним, что мы писали в издании 1965 г., когда доходность первоклассных облигаций составляла всего 4,5 %.

Необходимо сделать одно важное замечание по поводу операций с облигациями второго эшелона, доходность по которым вполне может составлять 8 % и более. Главное различие между облигациями первого и второго эшелонов заключается в отношении платежей по процентам к прибыли компании. Пример. В начале 1964 г. доходность 5 %-ных доходных облигаций железной дороги «Чикаго – Милуоки – Сент-Пол – Тихоокеанское побережье», продававшихся по 68, составляла 7,35 %, а прибыль в 1963 г. превышала платежи по процентам до вычета налогов всего в 1,5 раза. Вспомним, что согласно нашим рекомендациям, этот показатель для хорошо защищенных выпусков облигаций железнодорожных компаний должен составлять не менее 5 {1}.

Многие инвесторы покупают такого рода облигации ради дополнительного дохода, не желая мириться с низкой доходностью первоклассных облигаций. Но опыт однозначно говорит о том, что покупать облигации или привилегированные акции, не имеющие соответствующего «запаса надежности», только из-за высокой доходности неразумно[121] (если эти облигации не продаются с большим дисконтом, позволяющим инвестору получить доход от прироста их основной стоимости). Цены облигаций, продаваемых по полной стоимости (т. е. почти по 100[122]), обычно через некоторое время падают. Если дела у компании идут неважно или на рынке начинается спад, это сразу отражается на таких бумагах. Нередко компании-эмитенты приостанавливают выплату процентов (дивидендов), или возникает опасность их невыплаты. Кроме того, цены этих бумаг могут упасть даже в том случае, если финансовые показатели компаний-эмитентов не так уж плохи.

В качестве иллюстрации этой особенности облигаций второго эшелона рассмотрим динамику цен 10 доходных облигаций железнодорожных компаний на протяжении 1946–1947 гг. Речь идет об облигациях, которые в 1946 г. продавались по 96 и более, причем средняя цена составляла 102,5. В следующем, 1947 г., средняя цена облигаций, входящих в эту группу, составила всего 68, т. е. за очень короткий срок они потеряли треть рыночной стоимости. Как ни странно, прибыль железнодорожных компаний в целом по стране в 1947 г. была намного выше, чем в предыдущем. Следовательно, резкое падение цен не отражало реальную ситуацию в отрасли, а свидетельствовало о спаде на финансовом рынке. Но важно отметить, что цены этих доходных облигаций в пропорциональном отношении снизились более значительно, чем цены обыкновенных акций, входящие в расчет фондового индекса Доу – Джонса (примерно на 23 %). Очевидно, что инвесторы, покупая облигации по 100 и более, никак не рассчитывали на дальнейший рост цен. Единственное, что их привлекало, – это процентная доходность, которая в среднем достигала 4,25 % (поскольку доходность первоклассных облигаций составляла 2,5 %, преимущество рассматриваемых ценных бумаг сводилось к 1,75 % годовых). Последующие события очень быстро и весьма наглядно показали, что из-за незначительного преимущества в доходности облигаций второго эшелона их покупатели рисковали потерять значительную часть своих вложений.

Рассмотренный пример указывает на одно весьма распространенное заблуждение относительно «настоящего инвестирования»: предприимчивый инвестор якобы должен покупать только бумаги, доходность которых превышает доходность первоклассных, и при этом, естественно, принимая на себя значительно более высокие риски. Но можно ли считать предприимчивостью готовность потерять значительную долю вложений из-за каких-то жалких 1–2 % дополнительной годовой доходности? Принимая на себя риск, вы должны быть уверены в том, что при улучшении рыночной ситуации получите существенный прирост номинальной стоимости. Поэтому облигации второго эшелона с годовой доходностью 5,5–6 %, продаваемые по полной стоимости, вряд ли можно назвать удачным выбором. Куда лучше купить их по 70, и, если у вас хватит терпения, вы, скорее всего, сможете это сделать.

Разумный инвестор не должен забывать о том, как ведут себя облигации второго эшелона и привилегированные акции при изменении ситуации на рынке. При ухудшении ситуации цены практически всех таких бумаг резко падают. Однако при ее улучшении большинство из них восстанавливает свои позиции, и в конечном итоге доходность этих бумаг становится «нормальной». Эта особенность присуща даже кумулятивным привилегированным акциям, дивиденды по которым не выплачиваются на протяжении многих лет. В начале 1940-х гг. вследствие длительной депрессии 1930-х гг. на рынке обращалось множество подобных акций. Во время послевоенного бума (1945–1947 гг.) большая часть накопленных дивидендов была полностью выплачена (либо деньгами, либо новыми акциями), и их стоимость возросла. В результате инвесторы, купившие эти ценные бумаги, когда те были малопривлекательными и продавались по дешевке, неплохо заработали {2}.

Может случиться и так, что в конечном итоге более высокая доходность облигаций второго эшелона компенсирует невозместимые потери, связанные с падением их рыночной стоимости. Иными словами, инвестор, который приобрел эти бумаги по ценам размещения, в долгосрочной перспективе заработает столько же или даже больше, чем тот, кто инвестирует только в первоклассные облигации {3}.

Однако с практической точки зрения данный вопрос не имеет большого значения. Независимо от результата, инвестор, купивший облигации второго эшелона по полной стоимости, при стремительном снижении цены будет чувствовать себя некомфортно. Более того, он не сможет купить достаточно ценных бумаг для того, чтобы гарантировать себе «средний» результат, и вряд ли будет в состоянии использовать часть своего высокого процентного дохода для компенсации постоянного падения рыночной стоимости. И наконец, необходимость отказа от приобретения ценных бумаг по цене, близкой к номиналу, диктуется здравым смыслом: ведь исторический опыт свидетельствует о том, что рано или поздно рынок начнет падать и эти бумаги можно будет купить по 70 и менее.

Иностранные государственные облигации

Все, даже не очень опытные инвесторы, знают, что с 1914 г. вследствие двух мировых войн и вызванных ими глобальных и беспрецедентных по масштабам депрессий иностранные облигации пользуются дурной славой. Только через несколько лет после Второй мировой войны на рынке сложились достаточно благоприятные условия для реализации некоторых новых выпусков иностранных облигаций по ценам, близким к номиналу. Примерно так среднестатистический инвестор думает об этих бумагах (и не только о них).

Разумеется, не стоит слишком беспокоиться о таких надежных облигациях, как австралийские или норвежские. Но всем известно, что, если в иностранных государствах что-то стрясется, держатель их долговых обязательств не будет иметь ни правовых, ни каких-либо других инструментов защиты своих имущественных прав. Те, кто в 1953 г. приобрел 4,5 %-ные облигации Республики Куба по 117, пострадали, когда по ним перестали выплачивать проценты. В 1963 г. эти бумаги торговались по 20 центов за доллар. В том же году на Нью-Йоркской фондовой бирже начали торговаться 5,25 %-ные облигации Бельгийского Конго по 36, греческие 7 %-ные по 30 и различные выпуски польских облигаций по 7. Многие ли читатели знают о приключениях 8 %-ных чехословацких облигаций после их размещения в 1922 г. по 96,5? В 1928 г. их цена выросла до 112, в 1932 г. упала до 67,75, вновь поднялась в 1936 г., катастрофически упала до 6 в 1939 г., опять выросла (невероятно, но факт!) до 117 в 1946 г., снова упала до 35 в 1948 г. и в 1970 г. составила всего 8! Стоит напомнить, что один из аргументов в пользу покупки облигаций иностранных государств, который приводился в прошлом, заключался в том, что такая богатая страна, как США, несет моральные обязательства перед более бедными государствами и поэтому должна их кредитовать. Но время заставляет нас на многое взглянуть по-новому. Сегодня США сталкиваются с проблемой дефицита платежного баланса, вызванного в том числе тем, что многие американские инвесторы когда-то накупили иностранных облигаций, соблазнившись их несколько более высокой доходностью. Долгие годы мы рассматривали инвестиционную политику с точки зрения покупателя. Но сегодня пришло время сказать, что и для инвестора, и для страны будет лучше, если мы не будем искать счастья за границей.

Новые выпуски ценных бумаг

Поскольку качество и привлекательность новых выпусков ценных бумаг варьируются в весьма широких пределах, вряд ли их можно рассматривать как особую категорию инструментов финансового рынка. Разумеется, из любого правила бывают исключения. Наши рекомендации сводятся к тому, что мы призываем инвесторов к величайшей осторожности, имея в виду необходимость всестороннего анализа новых выпусков перед их покупкой.

Мы даем такую рекомендацию по двум причинам. Во-первых, продавцы новых выпусков ценных бумаг прикладывают немало усилий, чтобы сбыть эти бумаги, и покупатели должны уметь противостоять этим усилиям[123]. Во-вторых, большинство новых выпусков продаются в «благоприятных рыночных условиях» – благоприятных, разумеется, для продавца, а не для покупателя[124].

В отношении облигаций с низким рейтингом указанные факторы проявляются сильнее, чем в отношении первоклассных облигаций, и еще сильнее – применительно к акциям. В прошлом на рынке проводились значительные по объему операции по досрочному выкупу высококачественных ценных бумаг (прежде всего высококачественных облигаций и привилегированных акций) по цене отзыва и их замене новыми выпусками с более низкими ставками купона. Покупателями выступали главным образом финансовые институты, прекрасно умеющие отстаивать свои интересы. Поэтому оценка стоимости новых выпусков проводилась весьма тщательно, с учетом текущей ставки дохода по сопоставимым выпускам, и, соответственно, усилия финансовых посредников почти не влияли на цены. Но по мере снижения процентных ставок покупателям приходилось платить все больше и больше, и впоследствии рыночная стоимость многих бумаг упала. Приведенный пример иллюстрирует стремление организаций размещать новые выпуски ценных бумаг всех видов именно тогда, когда рыночные условия складываются наиболее благоприятно для эмитентов. В случае с высококачественными облигациями последствия для покупателей были хотя и неприятными, но не фатальными.

Несколько иначе обстояло дело с облигациями, имеющими более низкий рейтинг, и привилегированными акциями, которые продавались в 1945–1946 и 1960–1961 гг. Усилия продавцов давали более значительный эффект, поскольку большинство этих выпусков раскупалось индивидуальными и неопытными инвесторами. Отличительной особенностью данных ценных бумаг было несоответствие цены предложения финансовым результатам компаний-эмитентов в течение достаточно долгого времени. Исходя из предположения, что текущие высокие показатели в будущем не снизятся, эти бумаги казались надежными. Инвестиционные банки, которые занимались их размещением на рынке, вероятно, именно из этого и исходили. Они верили в это сами и легко заставили поверить клиентов. Но такой подход нельзя было назвать разумным: он мог дорого обойтись покупателям.

Для продолжительных бычьих периодов обычно характерен массовый выход частных компаний на фондовый рынок. Так было и в 1945–1946 гг., и в начале 1960-х гг. Тогда огромное количество компаний осуществило IPO, что привело к катастрофическому падению рынка в мае 1962 г. Спустя несколько лет, в 1967–1969 гг., трагикомедия повторилась[125].

Новые выпуски обыкновенных акций

Приведем текст из издания 1959 г., а затем прокомментируем его.

Существует две формы финансирования бизнеса с помощью обыкновенных акций. Компании, акции которых уже зарегистрированы на бирже, предлагают дополнительные выпуски действующим акционерам пропорционально их долям. Цена подписки на новые акции устанавливается ниже текущей рыночной, право на подписку также имеет определенную стоимость[126]. Новые акции почти всегда продаются через один или несколько инвестиционных банков, но при этом предполагается, что все новые акции будут размещены в результате реализации прав подписки. Таким образом, продажа дополнительных выпусков обыкновенных акций обычно не требует активных усилий со стороны дистрибьюторов.

Другое дело – первичное публичное размещение акций частных компаний. Такие размещения проводятся в первую очередь в интересах владельцев компаний – держателей контрольных пакетов, стремящихся привлечь денежные средства на фоне благоприятной ситуации на рынке и диверсифицировать источники финансирования бизнеса. (Как мы уже писали, если финансовых ресурсов достаточно, осуществляется выпуск привилегированных акций.) Компании выходят на рынок, следуя определенной стратегии, которая, учитывая природу этого рынка, несет инвесторам лишь потери и разочарования. Опасности могут возникать как из-за особенностей компании-эмитента, которая прибегает к таким способам финансирования, так и вследствие ситуации на рынке, делающей подобные формы финансирования возможными.

В начале XX в. большинство ведущих компаний разместили свои акции на рынке. С течением времени компаний, имеющих высокий рейтинг и сохраняющих свою организационно-правовую форму (закрытого акционерного общества), становилось все меньше, поэтому среди компаний, впервые размещавших акции на рынке, начали преобладать менее крупные компании. К несчастью, за это время среди индивидуальных инвесторов укоренилось предубежденное отношение к мелкому бизнесу: они предпочитали покупать акции крупных компаний. Это предубеждение, как и многие другие, ослабевало в периоды бычьего рынка. Высокая прибыль, которую быстро приносили акции как таковые, мешала инвесторам быть объективными и заставляла их буквально бросаться на добычу. Тогда же многие частные компании демонстрировали прекрасные финансовые результаты, чего не наблюдалось на протяжении последних 10 и более лет.

Сочетание указанных факторов приводит к следующему. Примерно в середине периода бычьего рынка появляются первые ласточки IPO. Цена размещения обычно невысока, и покупатели этих выпусков получают высокую прибыль. По мере роста рынка все больше компаний решают прибегнуть к IPO. Качество компаний-эмитентов постепенно ухудшается, а цены акций растут до небес. Один из характерных признаков конца бычьего рынка – более высокие цены на новые выпуски акций мелких, никому не известных компаний по сравнению с ценами акций средних компаний, имеющих устойчивую репутацию. (Следует добавить, что размещением новых выпусков таких акций редко занимаются уважаемые крупные инвестиционные банки[127].)

Результат неосмотрительности индивидуальных инвесторов и стремление трейдеров продать что попало и как можно дороже вполне предсказуем: это обвал цен. Новые выпуски акций часто теряют 75 % и более первоначальной стоимости. Ситуация усугубляется еще и предубежденным отношением инвесторов, о котором мы уже писали, к тем самым акциям мелких компаний, которые они с такой готовностью скупали в период ажиотажного спроса. Цены многих таких акций резко падают, причем зачастую настолько же ниже их справедливой стоимости, насколько изначально они эту стоимость превышали.

Разумный инвестор должен уметь делать простую вещь: не слушать сладкоголосых продавцов, предлагающих новые выпуски акций на бычьем рынке. Даже если среди этих бумаг и найдется пара качественных и торгующихся по цене, соответствующей реальной стоимости компании-эмитента, это еще не значит, что нужно их покупать. Несомненно, продавцы будут говорить, что многие бумаги быстро растут в цене, а некоторые существенно подорожали уже в первый день торгов. Возможно, но такова уж особенность спекулятивного рынка. Это легкие деньги. Хорошо, если на каждый заработанный таким образом доллар вы потеряете всего два.

Некоторые новые выпуски в будущем могут стать выгодными объектами инвестиций – через несколько лет, когда они, никому не нужные, будут продаваться по бросовой цене, составляющей лишь малую часть их настоящей стоимости.

В издании 1965 г. мы продолжили обсуждение этой темы.

Хотя поведение фондового рынка после 1949 г. с трудом можно объяснить, исходя из прошлого опыта, размещение новых выпусков обыкновенных акций происходило по сложившейся схеме. Вряд ли когда-либо еще на рынке предлагалось такое количество новых акций столь низкого качества, цены на которые позже, в 1960–1962 гг., обвалились столь же резко {4}. Способность фондового рынка быстро приходить в себя после таких катастроф поистине удивительна – достаточно вспомнить, как легко он пережил крах рынка недвижимости во Флориде в 1925 г.

Стоит ли ожидать очередной волны одержимости новыми выпусками акций до окончания текущего бычьего рынка? Кто знает… Но в чем мы действительно уверены, так это в том, что разумный инвестор не забудет того, что случилось в 1962 г., и постарается не наступать на те же грабли, быстро зарабатывая деньги и столь же быстро их теряя.

Далее в нашем издании 1965 г. мы цитировали заметку под названием «Устрашающий пример». Речь шла об акциях корпорации Aetna Maintenance, которые в ноябре 1961 г. торговались по бросовой цене – $9. В 1962 г., когда рынок начал расти, значительно возросла и цена этих акций – до $15. В следующем году она упала до $2,375, а в 1964 г. – до $0,875. Далее необыкновенная история акций Aetna Maintenance отражала странные метаморфозы крупного и малого американского бизнеса, происходившие в последние годы. Любознательные читатели могут ознакомиться с «древней» и новой историей компании в приложении 5.

Можно найти сколько угодно еще более устрашающих подобных примеров, относящихся к 1967–1970 гг. Самый яркий из них – история компании ААА Enterprises (она шла первой в справочнике Standard & Poor’s Stock Guide). В 1968 г. ее акции были размещены на рынке по $14, затем их цена резко поднялись (до $28), но в начале 1971 г. они стоили всего 25 центов. (Впрочем, даже эта цена была явно завышена, поскольку положение компании было безнадежно и она начала процедуру банкротства.) История компании, включая IPO, весьма поучительна. Мы подробно обсудим ее в главе 17.

Комментарии к главе 6

Каждый пропущенный удар приближает вас к нокауту.

Анджело Данди, тренер по боксуЧтобы добиться успеха, и активный, и пассивный инвесторы должны знать не только то, что надо делать, но и то, чего делать не следует. В этой главе речь идет о том, чего не должен делать был делать активный инвестор, когда Грэм писал свою книгу. А чего он не должен делать сегодня?