полная версия

полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

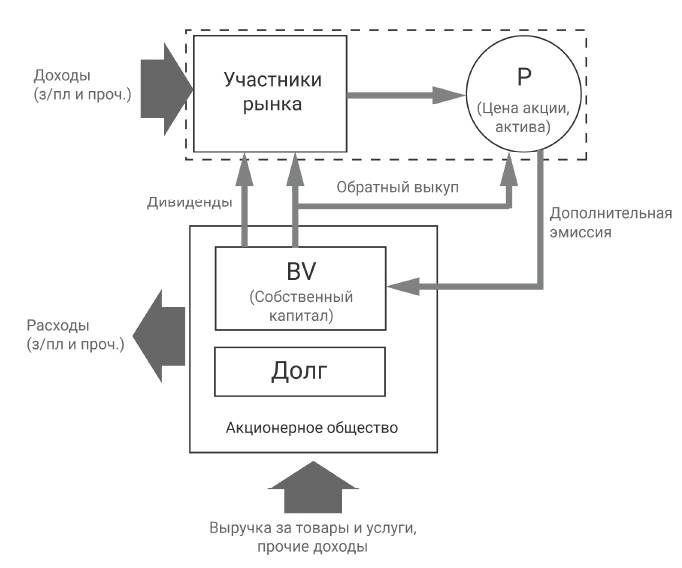

Рассмотрим пример компании – обычной финансовой пирамиды. Дадим ей название «МММ», она выпускает в обращение свои акции (акции продаются и покупаются самой компанией). На начальном этапе акции проданы за стоимость, и она же поступила в распоряжение самой компании, то есть стала ценностью P = BV и P = P1. Далее, учитывая, что в начале деятельности количество акций, предъявляемых к выкупу, меньше купленных и возможно даже покупаемых, объем поступающих денег позволяет искусственно повышать стоимость акции и создавать ажиотаж вокруг роста курсовой стоимости этого актива, увеличивая тем самым объем средств, поступающих в компанию от желающих «заработать». Уже тогда происходит отрыв P от BV.

Очевидным становится, что если завтра все акции будут предъявлены компании по цене P, то суммы BV не хватит на полную выплату. Безусловно, капитал, который еще не потрачен на выкуп акций и находится в распоряжении компании, может приносить доход (по нему банально можно получать ставку депозита), но увеличение таким способом собственных средств компании не может компенсировать рост суммы «обязательств» из-за курсового роста акций (очевидно, что интерес к акциям подогревается доходностью, существенно превышающей ставку депозита).

В какой-то момент все средства компании будут потрачены на выплаты (если ранее руководство не сбежит с остатками). Акции со стоимостью P будут обладать BV = 0 или при P1 = 0 и P2 = 0 P = P3, то есть «перекочуют» от одного полюса к другому. Итоговый результат такой стоимости акций, думаем, не требует комментариев.

Если привести более свежий пример обращающегося актива – биткоина, то несложно понять, что ценность (собственный капитал BV) у него отсутствует по определению, то есть P = P3, а стоимость в ценность участники торгов переводят на вторичном рынке между собой за свой же счет. Курс в этом случае определяется силой денежных потоков авантюристов в ту или иную сторону. На что ориентируются и надеются эти «инвесторы», остается только догадываться. Но кто-то все равно будет крайним и останется с нулевой ценностью, уплатив стоимость.

Далее рассмотрим схему денежных потоков при ценообразовании стоимости активов (акций), а также способы влияния на цену.

Пунктирной линией обозначен минимальный контур ценообразования.

В принципе обладать стоимостью может любая пустышка, если люди по какой-то причине (не задумываясь или обманываясь насчет ценности этого актива) торгуют ей – покупают и продают за денежные единицы.

Наполнение стоимости акции реальной ценностью возможно лишь при участии самого бизнеса посредством выплаты дивидендов и/или проведения обратного выкупа (бай-бэка), то есть передачи ценности в виде собственного капитала в распоряжение участников торгов.

Несложно заметить, что сила влияния бай-бэка на курс акции существенно выше, так как при выплате дивидендов они оказывают влияние на стоимость акции косвенно, то есть через «второе колено» – через участников, которыми получены дивиденды. При бай-бэке бизнес сам превращается в участника торгов и оказывает прямое воздействие на стоимость акций. Если бизнес долгое время накапливает ценность – не выплачивает дивиденды и не проводит бай-бэки, а зарабатываемая прибыль присоединяется к собственному капиталу, то стоимость акции определяется исключительно участниками рынка с учетом их взглядов на будущие корпоративные действия (дивиденды, бай-бэки) такой компании.

На что рассчитывают участники, торгующие активами, в которых такие корпоративные действия не наступят никогда, например в силу отсутствия ценности или способности ее создания самим бизнесом, остается только догадываться. Фактически, вся нижняя часть вышеприведенной схемы в этом случае отсутствует.

Как мы уже отмечали, крайне важно оценить размеры, а точнее пропорцию составляющих P1, P2 и P3 в стоимости каждого актива. Действительно, стоимость любого, даже самого эффективного бизнеса с полезной и нужной людям услугой (товаром), может принять значение, при котором P1 и P2 будут настолько малы, что исходя из размера текущей стоимости его акций бизнес не будет отличаться от банальной финансовой пирамиды или какого-нибудь финансового пузыря вроде биткоина. При этом благодаря роботам, алгоритмическим системам на основе технического анализа и даже индексному инвестированию конкретные злоумышленники могут вовсе отсутствовать. Всё произойдет спонтанно в рамках рефлексивного процесса. Очень сложно определить четкую границу перехода от доли P2 к доле P3. Также трудно точно спрогнозировать сроки существования таких финансовых пузырей в системе современных торгов, где все большую роль начинают играть механистические системы принятия решений, при этом самым популярным и масштабным среди них становится индексное инвестирование.

С одной стороны, индексное инвестирование подразумевает получение среднерыночного результата (точнее средневзвешенного), с другой стороны, такой способ формирования портфеля подразумевает полную передачу решения о выборе активов сторонним рыночным силам. По сути, управление структурой портфеля активов полностью передается на аутсорсинг. В силу того, что это наиболее затратная часть при управлении, индексное инвестирование получило возможность экономить на издержках и предложить инвесторам услугу с крайне низкой платой за управление, которая фактически и является основным преимуществом индексного фонда.

Действительно, низкая комиссия за управление в долгосрочном периоде дает огромное преимущество. Фонд с издержками 0,15% в год потеряет в доходности за 10 лет около 2%, а фонд с подобной структурой (то есть и с равным результатом до вычета издержек при той же среднегодовой доходности, например 11%), но с комиссией в 3% потеряет 37%, и его итоговый результат будет в полтора раза меньше! На 20-летнем отрезке итоговая доходность будет в два раза хуже. «Прицепившись» к среднему результату и обеспечив самые низкие потери при управлении, индексное инвестирование получило гарантированное преимущество по отношению к большинству участников рынка, особенно в долгосрочном периоде, что убедительно и доказывает статистика ─ 80% участников проигрывают рыночным индексам; 13% работают с той же эффективностью, 7% удается показать результат лучше индекса.

На начальном этапе после изобретения индексного инвестирования (вследствие низкой популярности и малого влияния) аутсорсинг отбора активов в портфель не носил критичного характера, а скорее наоборот позволял присоединиться к наиболее рациональному поведению участников рынка в долгосрочном периоде (одно только влияние инсайдеров на курс акций известных им компаний чего стоило). Нынешняя ситуация сильно отличается от тех времен: глобализация, свободное движение капитала, существенное влияние большого количества систем торговли, основанных на нефундаментальном анализе (технический анализ и т. п.), и рост размеров индексных фондов приводят к тому, что снижается удельный вес (как следствие – степень влияния) рациональных сил, задающих курс акций осознано и с ориентацией на ценность и способность ее создания бизнесом. На данный момент очевидно, что эта тенденция будет продолжать набирать обороты.

Для наглядности неразумности происходящего приведем крайний пример: в торгах участвуют только индексные фонды. Тогда акции некоего бизнеса могут находиться в портфелях фондов независимо от его финансовых результатов до бесконечности, а точнее до физической ликвидации и исключения из реестра существующих компаний. И это мы не говорим о возможных манипуляциях и злоупотреблениях со стороны административных органов, определяющих состав и структуру индексов. Ведь насколько просто будет обеспечить притоки/оттоки капитала в/из капитализации той или иной компании увеличением/сокращением доли в индексе.

Тенденции ближайших 20 лет

• Размер денежных потоков участников рынка, неосознанно покупающих акции в свой портфель, будет увеличиваться. Этому будут способствовать увеличение масштабов алгоритмической и роботизированной торговли, а также упрощение прямого доступа к биржевым торгам неограниченному количеству людей, которые не обладают необходимым объемом фундаментальных экономических знаний и должным количеством времени для проведения качественного анализа. Основной движущей силой будет растущая популярность индексных фондов.

• Масштабность «модных течений и хайпов» в области вложения средств будет возрастать. Усиливать эти процессы будет развитие маржинального кредитования и информационная политика брокеров.

• Изменение степени влияния «рациональных» и «иррациональных» рыночных сил в современном мире ведет к разбалансировке системы фундаментально обоснованного задания стоимости активов. Увеличивается волатильность стоимости относительно ценности.

• Сроки и причины приведения стоимости в соответствие с рациональным положением вещей становятся непредсказуемыми.

• Размер расходов инвестора (в том числе плата за управление) станет одним из ключевых элементов конкурентной борьбы за клиента.

Обязательные элементы системы отбора акций

Ключевым моментом в системе управления капиталом УК Арсагера является вычисление потенциальной доходности от владения активом (подробнее в материале «Как инвестировать в акции, используя потенциальную доходность?»). Активы, возможные к приобретению, должны обязательно соответствовать следующим характеристикам:

• Обладать ценностью.

• Иметь способность создания ценности.

• Должна существовать возможность перевода ценности в стоимость.

• Текущая стоимость не должна превышать будущую сумму двух составляющих P1 + P2, где P1 – существующая (имеющаяся) ценность BV (P1 = BV), а P2 – потенциальная ценность, обоснованная ускоренным ростом BV в будущем благодаря ROE > R.

• Будущая скорость зарабатываемой ценности укладывается в естественный ход экономических процессов современного мира (ROE не может быть аномально высоким в течение очень продолжительного срока).

Стратегический выбор и его следствия

Учитывая вышеизложенную информацию, рассмотрим основные аспекты развития и жизнедеятельности компании Арсагера в ближайшие десятилетия.

1. Определение компетенции. Ориентация на долгосрочность предоставления услуги. Информационная прозрачность: «что можем и чего не можем» и сколько клиент за это заплатит. Причины сотрудничества с нами как с профессионалами:

• Специализация на долевых инструментах как основной сфере нашей компетенции. Акции – ключевой и самый важный инструмент сбережений в нашей линейке. Особенностью акций является максимальная реальная доходность, вытекающая из природы этого инструмента.

• Четкий вектор приложения трудовых затрат – клиент делал бы также при наличии времени и компетенций. Нет никаких тайных знаний, есть рабочее время и монотонный труд целой команды профессионалов, который сложно повторить и невозможно выполнить в одиночку. Это и предлагается клиенту в качестве платной услуги по аналогии с понятными и повседневными услугами. Необходимо при должном качестве сделать стоимость услуги такой, чтобы сотрудничество с Арсагерой стало безальтернативным.

• Последовательная реализация стратегии управления портфелем ценных бумаг в рамках понятной, формализованной и прозрачной системы управления капиталом, основанной на создании бизнесом ценности с последующим получением от нее стоимости. Правильной целью инвестирования при таких предпосылках являются скорость наращивания и размер объема ценности, приходящейся на пай фонда.

• Актуализация портфеля. Ежедневное операционное обслуживание портфеля фонда: соблюдение лимитов, поддержание структуры и состава с максимальным значением потенциальной доходности, вычисляемой в соответствии с прогнозом фундаментальных характеристик и изменяющихся текущих цен.

• Реализация функций собственника на основе прав, вытекающих из владения собственностью. Юридическая защита инвестиций.

• Преимущества коллективной формы инвестиций с помощью фонда как способа «упаковки» инвестиционного инструмента – налоги, диверсификация при вложениях практически любой суммы и в любое время, единый результат со всеми клиентами, включая сотрудников и акционеров самой УК.

Следствием данных действий в долгосрочном периоде должен стать результат инвестиций, превышающий доходность банковских депозитов и доходность основного фондового индекса.

2. Принятие аксиомы, что рано или поздно стоимость акции будет задаваться участниками рынка исключительно из возможностей этой компании обеспечить доходность на средства, вложенные в покупку ее акций, то есть как компания сможет заработать разницу между ценой акции и собственным капиталом на акцию и/или трансформировать имеющуюся у компании ценность в стоимость. Срок иррациональности не определён, прямое влияние на сроки могут оказывать как кризисы (очищающие явления), так и естественный ход вещей (смена основных акционеров и управленческих команд). Ориентация на долгосрочный результат.

3. Информационная поддержка концепции накапливания балансового капитала как основы ценности вложений и последующей их стоимости. С одной стороны, спокойствие и способность проведения последовательной политики инвестирования, несмотря на иррациональность окружающего мира, особенно в краткосрочном периоде, с другой стороны, правильная идентификация и быстрая реакция на ошибки анализа и выбора активов.

4. Полная информационная открытость деятельности: системы отбора активов, способа принятия решений, структуры портфеля, анализа ошибок, доходов/расходов фондов. Дополнительным преимуществом такой политики (помимо повышения уровня доверия) будет помощь в исправлении ошибок сторонними (бесплатными для компании) силами.

5. Мониторинг деятельности и механизм приведения в соответствие в случае отклонения от формализованных принципов, закрепленных в публичном документе, например в конституции «Арсагеры». Контроль в соответствии с иерархией власти акционерного общества: акционеры – совет директоров – исполнительный менеджмент. Полная информационная прозрачность этого процесса позволит обеспечить механизм отрицательной обратной связи посредством неограниченного круга лиц (краудсорсинг).

6. Снижение транзакционных издержек (ТИ) фондов (по сути, потерь доходности) до минимальных значений. Критически важные размеры ТИ: 0,5% для фондов, использующих исключительно долговые инструменты, и 1% для фондов с долевыми инструментами. Такой уровень потерь позволит получить преимущество над самостоятельным инвестированием (за счет налогов) и бороться с индексной системой управления в аналогичных условиях. Необходимо добиться низкой стоимости работы механизма аналитической поддержки управления портфелями фондов. Для этого требуются технологичность обработки информации, четкая формализация системы вычисления потенциальной доходности активов, ротация направлений деятельности между специалистами (взаимозаменяемость), высокая производительность труда сотрудников с высокой квалификацией, но без зависимости от наличия у них исключительных способностей. Гении-управляющие не нужны (аналогично формализации системы индексного управления), но в нашем случае упор делается на экономический базис и аксиомы здравого смысла.

7. Ориентация на «умного» клиента, осуществляющего регулярные инвестиции. Нет необходимости концентрироваться и зависеть исключительно от состоятельных (богатых) клиентов (с ними бизнес может развиться хаотично, ненадежно – на удачу). Наш пайщик – регулярный инвестор, четко понимающий цели инвестирования в ценные бумаги и возможную отдачу от таких инструментов сбережения, не ждущий чудес от управляющего и обогащения с «трех копеек» на миллион. Он не гонится за максимальной доходностью, но в долгосрочном периоде, скорее всего, получит превосходный результат инвестирования. Такие клиенты осознают, что:

• необходимый для жизни без трудовой деятельности капитал создается значительным объемом вложенных средств;

• инвестирование осуществляется в течение долгосрочного периода, так как в большинстве случаев отсутствует возможность вложить большой капитал одномоментно;

• цель может быть достигнута и при помощи инструмента сбережений – депозита, акции – лишь способ решить эту же задачу быстрее в долгосрочном периоде за счет дополнительных 3-5% годовых, но необходимо учитывать и мириться с особенностями, присущими такому инструменту, как акции.

Состоятельными с помощью сбережений становятся последовательные, дисциплинированные (обладающие способностью усмирять свои потребности) и трудолюбивые люди. Например, семья, осуществляющая ежемесячные инвестиции в фонд в размере 9000 руб. в течение 10 лет со среднегодовой доходностью 12% накопила бы сумму капитала более 2 млн руб. (сейчас средняя семья имеет сбережения в размере 200 тыс. руб.). 10 000 таких клиентов дают капитал в управлении более 20 млрд руб.

8. Информационная политика и позиционирование.

• Позиционирование в качестве управляющего, использующего исключительно разумный и рациональный подход. Вызов модным и, как следствие, рефлексивным тенденциям в нашей отрасли: отраслевым фондам, криптовалютам, «перспективным» компаниям будущего и т. п. Смелый, открытый и честный ответ текущим трендам популярности индексного инвестирования, освещение слабых мест и тупиковости такого подхода, но при этом конкуренция по стоимости услуг, как по наиболее важному аспекту процесса инвестирования.

• Позиционирование услуги доверительного управления, а не услуги гения-управляющего (по аналогии с индексным подходом, где нет гениальности и высокого искусства управления со стороны конкретного специалиста, а также секретного и уникального способа принятия решений). Долгосрочность предоставления услуги основывается на формализованной системе управления капиталом, а не на конкретных личностях (люди приходят и уходят, а качество услуги не меняется).

• Иные критерии и периоды оценки качества управления. Ориентация на прирост ценности вложений – стоимость будет следствием. При этом темпы прироста имеют обоснованный экономический характер. Бессмысленность сравнения с результатом инвестиционных хайпов и модных трендов. Фонд гарантированно не будет в числе лучших в ежегодных рейтингах – там будут счастливчики или отраслевики. Невозможность идеального развития событий из-за крайности колебаний стоимости активов вследствие рефлексивности участников рынка, отсутствие максимальной или даже очень высокой доходности, которая в принципе была бы возможна к получению. Результат будет медленно проявляться в долгосрочном периоде с незначительным среднегодовым отклонением доходности от среднерыночного результата (по аналогии с эффективностью индексного фонда).

• Отсутствие гарантии результата – есть лишь гарантия определенных стандартов деятельности. Результат – следствие процесса. Привлечение клиентов, понимающих важность правильной организации процесса управления капиталом и разделяющих инвестиционную идеологию компании Арсагера. Клиенты платят за рациональное отношение к своим деньгам и монотонный труд в соответствии с утвержденным подходом и способом принятия решений.

• Защита от негативного информационного давления в неудачные периоды. Стойкость и спокойствие при сравнении с результатами иррациональных рыночных явлений. Способность сохранять последовательность и приверженность принципам.

Следующий материал курса «Аспирантура»: 14.9. Актуализация портфеля: доводы и следствия

14.9. Актуализация портфеля: доводы и следствия (Курс «Аспирантура»)

Течение времени – это изменяемые сущности с неизменной сутью… Текущий мир всегда несовершенен, но он совершенствуется во времени…

В течение многих лет мы снова и снова задумывались об услуге доверительного управления (ДУ): о форме, смысле, характеристиках, без которых невозможно ее существование. Ранее мы рассматривали состав и условия, при которых услуга ДУ приносит пользу и обществу, и отдельному человеку. Постараемся объяснить, что есть ДУ с течением времени в условиях меняющегося мира и какова эффективность этой деятельности.

Для начала мы хотели бы ввести в обиход новый термин в области управления активами – актуализация портфеля. В основном мы будем говорить об актуализации портфеля ценных бумаг.

Согласно Википедии, «Актуальность – это важность, значительность чего-либо для настоящего момента». В отношении активов в наборе характеристик присутствуют и такие свойства, как востребованность и ценность в будущем, иначе к этому не было бы интереса в настоящем. Актуализация позволяет владеть набором активов, соответствующим данному этапу развития человечества с прицелом на будущее изменение реалий мира.

Актуализация – это реализация действий в соответствии с определенными методиками и алгоритмами, направленными на поддержание состава и структуры портфеля активов в рамках заданных критериев риска. Очевидно, со временем в процессе актуализации происходит изменение состава (набора активов) и структуры (доли конкретных активов) портфеля. Изменение портфеля можно рассматривать только через призму изменения доли. Действительно, любой портфель содержит все имеющиеся активы на рынке, только часть из них имеет долю, равную нулю. В рамках системы управления капиталом компании Арсагера структура портфеля – это следствие потенциальной доходности активов и лимитов, вытекающих из современного соотношения стоимости активов, причиной которому являются предпочтения инвесторов и степень влияния самих компаний.

Как следствие, доверительное управление активами есть деятельность в рамках актуализации портфеля.

Актуализация включает в себя три основных блока функций.

1. Мониторинг и риск-менеджмент

Периодическое ранжирование активов есть не что иное, как реакция на фактическую актуализацию мира: мониторинг количественных критериев происходящих изменений, силы и масштаба явлений, определение границ поля деятельности.

В последующем в этом блоке осуществляется контроль соблюдения ограничений и оценка результатов в сравнении со среднерыночными показателями.

2. Определение и поддержание состава и структуры портфеля активов

Аналитический блок: непрерывный расчет потенциальной доходности активов с учетом всей имеющейся на текущий момент информации.

Операционный блок: формирование, а затем ежедневное поддержание структуры портфеля активов с учетом потенциальной доходности каждого актива и ограничений, налагаемых системой риск-менеджмента.

3. Реализация прав и выполнение обязанностей, вытекающих из состава имущества, юридическая защита сделанных инвестиций

В рамках этих функций обеспечивается сохранность активов (учет и хранение), уплата налогов, реализация прав собственника (голосование, вынесение вопросов в повестку ОСА, работа в советах директоров и пр.), отпор некорректным действиям в отношении имущества, находящегося в управлении.

Рассмотрим, согласно трем описанным выше блокам функций, столь популярную систему актуализации портфеля как индексное управление.

Во-первых, любой индексный фонд с заданной периодичностью осуществляет ранжирование активов в соответствии с определенным набором критериев (размер оборота, капитализация фри-флоата и т. п.), исходя из этих критериев формируются доли конкретных акций (или других активов) в составе портфеля. В последующем и состав, и доли в портфеле фактически определяются другими участниками торгов, а также самим индексным фондом в зависимости от вводов/выводов денежных средств (элемент рекурсивности). Таким образом, соблюдаются и ограничения в соответствии с системой лимитов. Бонусом такого аутсорсинга также является отсутствие отклонения от среднерыночного результата, так как результат индексного фонда и используется как бенчмарк.

Во-вторых, аналитическая деятельность в такой системе управления (актуализации) отсутствует. По сути, она также передана на аутсорсинг сторонним участникам или (при превалирующем влиянии индексных фондов) носит рефлексивный характер, не имеющий к фундаментально обоснованному принятию решений никакого отношения. Поддержание лимитов отчасти также передано на аутсорсинг игрокам, задающим цены активов в текущий момент. Осознанным действием в рамках деятельности по поддержанию лимитов является лишь распределение приходящих/уходящих в/из фонда денежных средств и перегруппировка состава портфеля в соответствии с результатами прошедших торгов за определенный период (в зависимости от периодичности определения состава индекса). Стиль действий носит формальный, технический характер.