полная версия

полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

В-третьих, стандартное использование инфраструктуры владения активами и учета прав. Но полное игнорирование прав и возможностей, которые дают, например, акции, входящие в состав фонда (голосование, вхождение в состав советов директоров и т. п.). Также полное игнорирование участия в корпоративных процедурах (обратный выкуп, оферты, IPO и пр.).

Юридическая защита полностью зависит от сторонних сил: финансового регулятора (центральный банк, комиссия по ценным бумагам и т. п.), активных акционеров, ассоциаций по защите прав инвесторов и др. Основной способ решения проблем – «голосование ногами».

Практика доказывает, что актуализация портфеля необходима и неизбежна. Концепция неизменчивости мира несостоятельна. Появляются новые сферы жизни общества, новые продукты и услуги, как следствие, возникают новые бизнесы. Ряд старых бизнесов исчезает или меняется степень их влияния на жизнь человека. Если рассмотреть на долгосрочном периоде составы основных индексов, то выяснится, что за определенный срок структура индексного портфеля практически полностью меняется. Поэтому будет неправильным однажды сформировать портфель и не менять его структуру. Будет большим везением сохранение его актуальности, и, как следствие, ценности на больших сроках. И если с отдельно взятой акцией может повезти, то диверсифицированный портфель активов абсолютно точно столкнется с проблемами потери ценности.

В условиях ограниченного влияния индексное инвестирование, несмотря на простоту (а в чем-то даже цинизм), – достаточно эффективное следование изменяемости человеческих предпочтений как с точки зрения востребованности результатов работы отдельных средств производства (бизнесов), так и с точки зрения желания владеть определенными правами (акции и прочие активы) на эти средства производства. Качество такой актуализации никогда не уступит среднерыночному результату, а за счет минимальных транзакционных издержек (ТИ) обыграет 80% участников рынка.

На сегодняшний день основным видом предоставления услуги доверительного управления в мире является паевой инвестиционный фонд (ПИФ) или его аналоги. В этом случае в комплект услуги доверительного управления помимо актуализации входит льготный налоговый режим, который автоматически возникает у пайщика. Таким образом, в случае сотрудничества с управляющей компанией клиент покупает деятельность по актуализации портфеля и льготный налоговый режим. Далее ему необходимо оценить результат актуализации (качество алгоритма и аккуратность его исполнения) и преимущество налогового режима, а потом сопоставить со стоимостью услуги доверительного управления. Помощь в этом исследовании окажут среднестатистическая доходность того или иного актива (включая депозит) и результаты индексного фонда с минимальными ТИ.

Учитывая сроки накопления финансового капитала (инвестирование, как правило, осуществляется в течение всей трудовой деятельности), услуга доверительного управления может носить долгосрочный характер. Важно понимать, какие результаты приносит актуализация портфеля. Клиент должен видеть разницу в стоимости имущества без деятельности управляющего по сравнению с регулярными долгосрочными действиями в рамках алгоритма актуализации. Необходима визуализация размеров преимуществ: налоги и результаты актуализации (изменение, поддержание, соответствие изменяющемуся миру) в сравнении с портфелем активов, отданному на самотек и хаос.

Эффективность актуализации можно посчитать по любой системе управления капиталом, включая индексное управление. Фактически необходимо сравнить стоимость портфеля активов по прошлой структуре, но по ценам в настоящем со стоимостью текущего портфеля. Естественно, разница в стоимости возникнет только при отличии структуры текущего портфеля от прошлого. Поэтому ключевыми точками на шкале времени являются моменты изменения структуры портфеля активов.

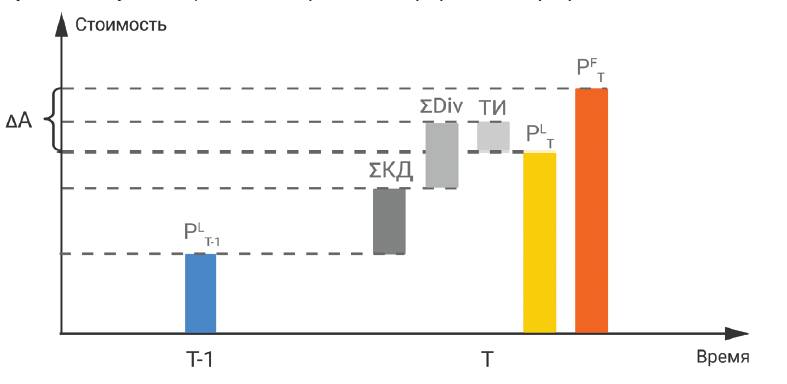

Графически это может выглядеть следующим образом.

В какой-то момент времени T-2 произошло изменение структуры портфеля A на структуру B. Очевидно, что в день этой операции стоимость этих портфелей практически идентична, но далее отличающаяся часть структуры этих портфелей изменяется неодинаково, что и приводит к разной стоимости между портфелями A и B в момент времени T-1. Изменение стоимости акций состоит всегда из двух компонентов: курсовой динамики и выплачиваемых дивидендов. Так как фактический портфель к моменту времени T-1 только портфель B, то стоимость портфеля A на эту дату необходимо вычислить как гипотетическую. Для этого нужно взять цены активов (из структуры портфеля A) на момент времени Т-1 и учесть выплаченные дивиденды. Результатом актуализации портфеля будет разница стоимости текущего и виртуального портфелей:

∆A = PBT-1 – PAT-1.

Любое изменение структуры портфеля оставляет след в истории. Где-то в параллельной реальности существует виртуальный портфель, обладающий стоимостью по фактическим (текущим) ценам. Таким образом, результат актуализации портфеля можно вычислить на абсолютно любом отрезке времени: есть фактическая структура портфеля и та, которая была на определенную дату. Совершенно неважно, сколько изменений структуры портфеля было в оцениваемом периоде, важен итог. На рисунке хорошо видно, что можно сравнить на момент времени T результат портфеля A и с результатом портфеля B, и с результатом портфеля C, ну а по факту текущим портфелем уже становится D. Стоит отметить, что на рисунке изображена ситуация, когда актуализация (изменение структуры в соответствии с определенной системой управления капиталом) приводит к положительному приросту стоимости портфеля, на практике результаты могут быть и другими. Важно, какой результат вырисовывается на долгосрочном окне. В этой связи интересно было бы посмотреть результат актуализации индексного фонда, особенно за несколько десятков лет. При этом следует отметить, что если какая–либо компания, акции которой были популярны когда-либо и входили в состав индекса, обанкротилась, а стоимость ее акций превратилась в ноль, то и соответствующая позиция в той структуре портфеля на текущий момент превратится в ноль.

Фактически актуализация у любого инвестора начинается с портфеля, в котором одно вложение – деньги. Далее начинаются итерации, естественно, первая и самая масштабная – распределение денежных средств по некоторому количеству активов, затем интенсивность актуализации, как правило, падает.

Необходимо отметить, что на практике качество актуализации портфеля не будет идеальным – это просто невозможно. В качестве примера возьмем «обратный ход» активов в структуре индекса: в случае исключения, а затем возврата какого-то актива в состав на определенном сроке происходит потеря доходности по определению. Но не страшно не получить максимум и иметь ошибки, страшно не актуализировать портфель – в долгосрочном периоде это тупиковый путь сохранения и прироста ценности. Это равносильно управлению автомобилем без регулировки движения рулем.

Особенности работы паевого инвестиционного фонда

Паевой инвестиционный фонд – это, по сути, большой портфель активов, который принадлежит большому количеству собственников, чаще всего с неодинаковой долей владения. Свою долю можно посчитать, разделив количество паев, принадлежащих вам, на общее количество паев фонда. Структура портфеля фонда, как правило, носит диверсифицированный характер, так как существуют ограничения на максимальную долю вложения от размера фонда или, иначе говоря, от стоимости активов. В открытых паевых инвестиционных фондах (ОПИФ) предусмотрена возможность как довнесения (приобретение паев), так и изъятия (погашение паев) средств в любой рабочий день. Таким образом, подобный портфель постоянно находится под воздействием вводов/выводов, что накладывает на управляющую компанию (УК) ответственность по выполнению действий, связанных с поддержанием структуры портфеля.

Несмотря на то, что ввод/вывод осуществляется денежными средствами, фонд является владельцем натуральных активов, например акций конкретных эмитентов. Также можно утверждать, что структура каждого пая в точности повторяет структуру портфеля всего фонда. Действительно, если разделить общее количество каких-либо ценных бумаг, принадлежащих фонду, на общее количество паев, то можно получить количество этих ценных бумаг, входящих в один пай. То есть можно считать, что портфель фонда состоит из мини-портфелей каждого пая в количестве общего числа паев фонда. Это аналогия позволяет понять, почему при погашении определенного количества паев отдельно взятым пайщиком УК должна стараться реализовать под вывод ровно то имущество в натуральном выражении, которое и принадлежит этому пайщику посредством владения паев. Тогда не будут ущемлены права других пайщиков, а также сохранится структура портфеля фонда и каждого пая в отдельности. Аналогичным образом нужно поступать и при вводе средств. На практике ситуация несколько сложнее, но в целом УК должна придерживаться логики, описанной выше. Мы в компании Арсагера очень внимательно следим за такими негласными «правами» наших пайщиков, а структура пая в конкретных ценных бумагах носит название «натуральный пай».

Операции с активами фонда можно условно разделить на два типа: перекладка и ребалансировка. Перекладкой можно считать операцию продажи одного или нескольких активов и приобретение одного или нескольких новых. Ребалансировкой считается операция приведения текущих долей активов в соответствие с лимитами, определенными в инвестиционной декларации фонда или других внутренних документах управляющей компании.

Очевидно, что изначально портфель активов формируется посредством освоения денежных средств (можно сказать перекладки денег) в конкретные ценные бумаги. В дальнейшем доли приобретенных активов начинают меняться из-за разной курсовой динамики. Если бы динамика была одинаковой, то доли не менялись бы, но на практике такое невозможно. Учитывая некоторую погрешность размеров доли (мы это называем шероховатостью), необходимо проводить ребалансировку, то есть сокращать количество акций эмитентов с хорошей динамикой в пользу акций с худшей динамикой таким образом, чтобы установленные доли сохранялись. В УК Арсагера мы это называем «подрезать» и «долимитить».

Следует отметить, что существуют ситуации, при которых грань между перекладкой и ребалансировкой размыта. Например, в результате очередного ранжирования произошло изменение разрешенных долей эмитентов, входящих в состав фонда, вследствие чего акции одного эмитента частично должны быть проданы (на размер уменьшения доли), а другого докуплены на размер увеличения доли. К чему эта операция ближе – к ребалансировке или к перекладке? Для целей управления портфелем это не очень важно, в конце концов, результат такой актуализации в последующем можно будет оценить.

Любопытно, но в индексном фонде ребалансировка практически отсутствует. Есть перекладки – изменение структуры индекса: включение/исключение эмитентов в/из состава индекса. Либо пограничные операции – изменение долей в результате пересмотра структуры индекса, в том числе при принудительном ограничении максимальной доли одного эмитента.

В периодах же между формальными процедурами пересмотра структуры индекса индексное управление подразумевает плавающие лимиты из-за курсовой динамики ценных бумаг.

Почему для нас очень важно ежедневно соблюдать лимиты в открытом фонде? Если у фонда каждый рабочий день может появиться новый владелец паев, то на стоимость капитала этого человека не оказывает влияния прошлая динамика активов, наполняющих фонд, соответственно, необходимо рассматривать такого пайщика как только начинающего инвестирование и формирующего свой портфель с нуля. Купили бы вы в таком случае какой-нибудь сильно выросший актив в увеличенной (в первую очередь из-за этого роста) доле? Вероятнее всего – нет. Ежедневное соблюдение лимитов, по нашему мнению, позволяет сделать максимально грамотным управление открытым фондом.

Прежде чем мы опишем алгоритм подсчета результата актуализации на примере открытого фонда, нужно отметить особенность такого вида сбережений как пай фонда.

Пай в каком-то смысле «нестареющая» (бесконечная) ценная бумага, так как она не привязана к конкретному виду бизнеса в отличие от акции или облигации. То есть в состав пая могут входить различные ценные бумаги в разное время. Бизнесы могут появляться и исчезать, а пай «сотрудничать» с ними только в определенный период. Фактически пай – это права на средства производства, не теряющие силы и актуальности. И если клиент нашел правильный способ актуализации (алгоритм, смысл, форму), заложенный в работу фонда, то можно просто в течение периода трудовой деятельности вкладывать сбережения в паи, как в универсальный вид ценной бумаги, а затем пользоваться сформированным капиталом или передать его по наследству.

Удобным является и накопление: покупаешь один вид ценных бумаг – паи (нет необходимости выбирать конкретного эмитента и следить за общей структурой портфеля), и расходование (погашаешь необходимое тебе количество паев, не задумываясь о том, как при выводе средств сохранить нужную структуру остающихся вложений).

Способ расчета результата актуализации для пая

Если вернуться к описанному выше механизму демонстрации структуры каждого пая, то несложно догадаться, что при поступлении новых средств в фонд и новой выдаче паев изменение структуры пая не произойдет только в случае, если на поступившие денежные средства будут приобретены уже присутствующие в фонде активы точно в соответствии с текущей пропорцией. На практике такое встречается крайне редко (даже в индексных фондах). Действительно, если в фонд с размером СЧА в 1 млрд руб. поступит 1 млн руб., то скорее всего на эту сумму будет докуплен один или несколько эмитентов, лимиты по которым «просели» в этот торговый день. Но если рассмотреть в этот момент структуру отдельно взятого пая такого фонда, то она изменится – количество купленных активов увеличится, а остальных, пусть и незначительно, сократится, то есть произойдет ребалансировка в портфеле. Подобные вещи происходят со структурой пая и при выводе средств – в результате погашения паев.

Таким образом, если сравнивать структуру пая каждый день, то можно видеть какие операции осуществлялись в портфеле каждого пайщика (их портфели отличаются только количеством паев, а не структурой). На каждый день работы фонда можно посчитать и зафиксировать натуральный пай, и эта информация не зависит ни от количества пайщиков, ни от размера фонда, ни от вводов/выводов. С помощью такого подхода и описанного ниже алгоритма полностью решается проблема оценки результата управления для портфеля, в котором происходят и будут происходить вводы/выводы, даже если у него всего один собственник. Действительно, и для индивидуального портфеля нужно создать виртуальный фонд (со стартовым количеством паев) – при довнесении средств выдавать паи, а при изъятии погашать, ведя ежедневный учет структуры и стоимости пая, а также количества паев.

Например, чтобы оценить результат актуализации за определенный период времени для фонда акций, достаточно просто взять натуральный пай на начало периода, учесть выплаченные за этот период дивиденды на количество бумаг, входивших в состав пая, взять актуальные котировки акций и вычислить стоимость пая прошлой структуры на конец периода. Для сравнения полученной стоимости пая с фактической стоимостью пая на конец периода остается только учесть удельные расходы за функционирование фонда на один пай за оцениваемый период:

PLT = PLT-1 + ∑КД + ∑Div – ТИ,

где T-1, T – начало и конец оцениваемого периода;

PLT – стоимость пая прошлой структуры на конец оцениваемого периода;

PLT-1 – стоимость пая прошлой структуры (в тот момент фактической) на начало оцениваемого периода;

∑КД – сумма курсовых динамик. Курсовая динамика (разница цены на конец и начало периода) акций каждого эмитента из состава пая умножается на количество акций в пае, затем все полученные результаты суммируются;

∑Div – сумма всех дивидендов, полученных и начисленных за оцениваемый период, умноженных на количество акций в пае каждого конкретного эмитента;

ТИ – размер всех расходов фонда за оцениваемый период в расчете на один пай.

Стоит отметить, что если дивиденды всегда увеличивают стоимость пая, а расходы всегда уменьшают, то результат курсовой динамики может быть как положительным, так отрицательным.

Так как в фактической стоимости пая (PFT) по определению учтены курсовая динамика, дивиденды и расходы, несложно вычислить результат актуализации:

∆A = PFT – PLT.

Результат актуализации можно продемонстрировать и графически:

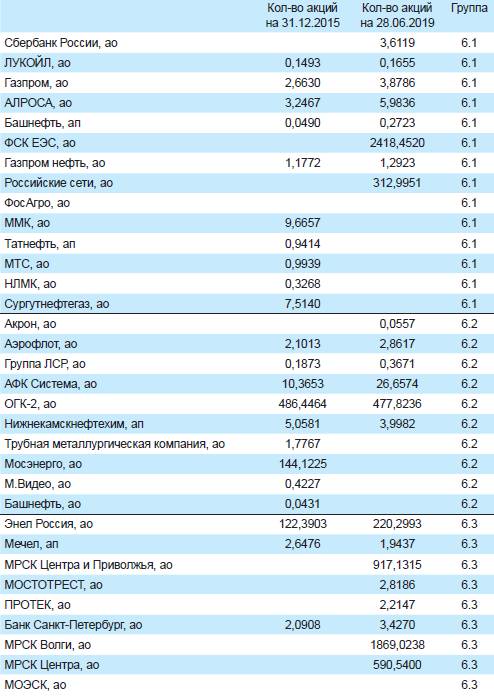

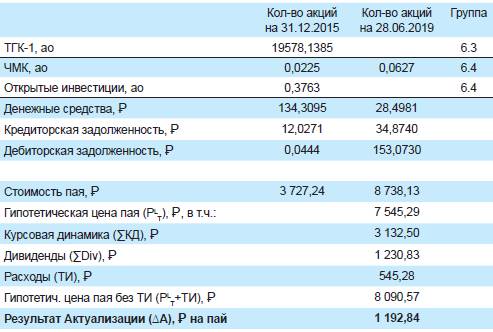

В качестве примера покажем, какой была структура пая «Арсагера – фонд акций» и какой за этот период был получен результат актуализации портфеля фонда.

Поясним информацию, приведенную в таблице.

Внимательный читатель сразу увидит, какие акции покинули портфель, а какие пришли на смену. Также бросаются в глаза пустые позиции по ряду эмитентов и на начало, и на конец периода, означающие, что акции данного эмитента успели побывать в портфеле внутри рассматриваемого периода. Несложно заметить, что по большинству эмитентов, присутствующих и в прошлой, и в фактической структуре портфеля, количество акций увеличилось. Как правило, именно таким образом проявляется реинвестиция дивидендов, полученных за рассматриваемый период. Но есть и еще одна особенность, с которой мы столкнулись уже на практике. Этой особенности мы планируем посвятить отдельную статью, и связана она с эффектами, которые возникают при ежедневной работе, связанной с поддержанием лимитов.

Нам очень приятно видеть, насколько существенным оказался результат актуализации за прошедшие три с половиной года. Каждый пайщик получил больше одной тысячи рублей (1 193 руб.) дополнительного дохода на пай. Общую сумму преимущества от деятельности компании можно вычислить перемножением принадлежащих вам паев на результат актуализации (∆A). Даже если бы фонд со структурой активов от 31.12.2015 г. существовал следующие 3,5 года полностью без расходов (депозитарий, биржа, брокер, управляющая компания работали бы бесплатно), он не смог бы превзойти полученный результат. Действительно, расходы фонда составили 545 руб, а результат актуализации 1 193 руб.

На практике алгоритм и методика подсчета результата актуализации портфеля фонда несколько сложнее, так как нам важно вычислить результат отдельных перекладок, а также ребалансировок за определенный период, в этом его ключевое отличие от методики MARQ. Таким образом, можно будет увидеть, какую долю в общем результате актуализации занимает та или иная операция. Это необходимо для дальнейшего совершенствования системы управления капиталом, применяемой в УК Арсагера.

В целом всю систему оценки результата актуализации мы назвали «ALAMP – Arsagera Light on Asset Management Performance».

В последующем в рамках ежеквартальной отчетности для пайщиков мы создадим раздел, посвященный результатам актуализации по системе ALAMP.

Выводы

• Актуализация портфеля необходима, мир не стоит на месте. Шанс сохранить и преумножить ценность портфеля активов без фундаментально обоснованных изменений невелик.

• Хорошая услуга по доверительному управлению – это понятная клиентам, максимально формализованная и фундаментально обоснованная система управления капиталом (алгоритм актуализации) за минимально возможное вознаграждение.

• Размер вознаграждения должен быть в разы меньше среднестатистической реальной доходности активов, с которыми работает тот или иной фонд. Это необходимо, чтобы у клиентов не возникало рисков «проедания» результата, а сотрудничество с управляющей компанией носило рациональный характер. Следует помнить, что актуализация при определенной стоимости услуг может стать бессмысленной для клиента, особенно при наличии альтернатив.

• Будучи клиентом, хотели бы вы, чтобы актуализация осуществлялась не согласно формализованному алгоритму (с заложенным в нем физическим и экономическим смыслом), а в соответствии с личными взглядами некоего человека, которые, скорее всего, будут меняться в течение жизни фонда?

• Актуализация от Арсагеры четко определена, описана и не зависит от отдельного человека, существует система мониторинга, позволяющая отслеживать последовательность УК в этом отношении.

• Необходимо создать систему мониторинга результатов актуализации, максимально визуализировать эффекты и копить статистику как долгосрочных, так и краткосрочных окон. У каждого фонда, помимо трекрекордса (истории) стоимости паев и их сравнения с результатами бенчмарков, должен быть трекрекордс результатов актуализации, тогда и станет очевидной целесообразность сотрудничества с УК.

14.10. Как мы прогнозируем экономические показатели деятельности компаний (Курс «Аспирантура») UPD

В данном материале речь пойдет о том, как специалисты управляющей компании Арсагера прогнозируют экономику компаний, акции которых обращаются на фондовом рынке, и на что стоит обращать внимание при чтении финансовых отчетов.

Для нас финансовая отчетность компании представляет интерес с позиции прогноза конкретных будущих экономических показателей и их трансформации в будущую курсовую стоимость и дивиденды. Мы хотим понять, какой компания планирует стать в перспективе, какую прибыль она будет генерировать для своих акционеров и какова будет стоимость акции с позиции рационального инвестора.

«Бухгалтерский баланс» и «Отчет о финансовых результатах» составляют основу отчетности эмитента. Наибольший интерес для нас представляет «отчет о финансовых результатах компании». Для нас он является основным, так как содержит сведения о двух из трех прогнозируемых показателей, а именно о выручке и чистой прибыли. Именно на базе этого документа мы строим сердцевину модели оценки компании, откуда прогнозные показатели выручки, чистой прибыли и собственного капитала подставляются в формулу расчета потенциальной доходности.

Начнем с выручки. Проследив изменения в ее истории и структуре, мы приступаем к прогнозированию. Базой для прогнозирования выручки является прогноз операционных показателей компании. При прогнозе мы опираемся на фактические данные, которые могут предоставляться самой компанией, либо публиковаться в специальных отраслевых ресурсах.

Средние цены реализации товаров и услуг являются еще одной важной группой данных для прогнозирования выручки. Они также могут системно раскрываться компанией, а могут быть получены обратным способом – в виде частного от деления выручки в предыдущие периоды на объем реализации товаров и услуг. В последнем случае необходимо убедиться в сопоставимости финансовой и операционной отчетностей.

Прогнозирование будущих объемов производства осуществляется на основании планов компании по изменению мощностей, выпуска новых видов продукции и иных сведений. При прогнозе выручки мы стараемся избегать механистического подхода и пытаемся объективно взглянуть на планы компании. Аналитик оценивает в целом ситуацию в мире, отрасли, экономике России и только после этого приходит к выводу о степени реалистичности будущих планов эмитента.

Прогнозирование будущих цен на товары и услуги может осуществляться исходя из прогнозных векторов по биржевым или родственным им товарам, темпов инфляции, взаимосвязи с макроэкономическими показателями и показателями развития соответствующих отраслевых рынков. В зависимости от специфики эмитента может применяться прогноз консолидированных показателей или посегментный прогноз.

При оценке холдингов и многосегментных компаний из прогноза консолидированной выручки нужно исключить межсегментные расчеты, чтобы избежать повторного счета.

Полученную линейку прогнозных выручек мы критически осмысливаем, особенно если внутри прогнозного периода наблюдаются существенные изменения выручки. Нужно четко понимать, за счет чего компания за короткий период способна кардинально изменить этот показатель.

Себестоимость – это следующий показатель, подлежащий прогнозу. Наша задача – отталкиваясь от исторических значений, спрогнозировать будущую себестоимость компании. Существует два основных способа – постатейный прогноз и прогноз ее доли от выручки.

Прогноз себестоимости как доли от выручки весьма прост. Опираясь на исторические данные, мы можем обнаружить достаточно устойчивое соотношение себестоимости и выручки. Если нет оснований прогнозировать существенные изменения этого соотношения в будущем, мы можем экстраполировать его при построении модели. Такой способ может использоваться при оценке так называемых компаний-маржевиков (розничные сети, нефтепереработка и сбыт нефтепродуктов), а также компаний, не раскрывающих структуру себестоимости.