полная версия

полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Нас часто спрашивают: почему мы не предлагаем своим клиентам индексный фонд, хотя часто рассказываем о возможностях индексного инвестирования. Мы не используем индексное инвестирование, потому что хотим избежать наличия в наших портфелях акций, владение которыми не обосновано с фундаментальной точки зрения.

Для нас соревнование с индексом – это своего рода «смысл существования». Только в случае статистически предопределенной работы лучше индекса в долгосрочной перспективе наш продукт и деятельность нашей компании будут востребованы клиентами.

Однако регулярное инвестирование в индекс – это первый шаг на пути к сотрудничеству с нами. Если человек делает регулярные инвестиции в индекс, то это говорит о его глубоком понимании природы инвестирования. Такому человеку гораздо легче объяснить суть наших подходов.

Пробная версия

Один раз в квартал мы публикуем результаты своих исследований по рынку акций. Эта информация достаточно долго сохраняет актуальность. Мы не возражаем против использования этой информации любым желающим. Это как бесплатная пробная версия продукта.

Рациональное доверие

Мы стремимся к тому, чтобы доверие клиента к нам было рациональным, основанным на понимании того, что и зачем мы делаем при управлении его деньгами. Такие отношения создают базу для продолжительного и продуктивного сотрудничества. При таком подходе снижается риск того, что своими действиями клиент причинит вред своему благосостоянию (особенно в сложные периоды на рынке).

Повторение технологии

Ну и наконец, клиент должен понимать, какой объем работы мы проделываем при управлении его активами и за что он платит деньги. Он должен оценить, сможет ли он инвестировать самостоятельно, или рациональнее «нанять» УК Арсагера для этой работы.

Выводы

Мы не боимся, а скорее приветствуем использование наших технологий конкурентами – это стимул для нашего развития. Мы считаем, что это также приведет к развитию финансовой отрасли и экономики России в целом.

Мы заинтересованы в том, чтобы клиент знал, как мы управляем его активами, и понимал, за что он платит нам вознаграждение, чего можно требовать от управляющего, а на что надеяться не нужно.

Следующий материал курса «Университет»: 14.7. Идеология и постулаты инвестирования.

14.6. Манифест компании Арсагера (Курс «Аспирантура»)

«Боже! Дай мне силы изменить в моей жизни то, что я могу

изменить, дай мне мужество принять то, что изменить не в

моей власти, и дай мне мудрость отличить одно от другого»

Из одной древней молитвы

Данная информация является следствием большого количества вопросов, а также критических замечаний и непонимания, с которыми часто приходится сталкиваться компании Арсагера в процессе своей деятельности по защите прав инвесторов и улучшению инвестиционного климата в России. Мы хотим объяснить смысл наших действий, рассказать о нашем отношении к возможным результатам, а также выразить надежду на прогрессивную деятельность всех участников инвестиционного процесса.

1. Часто мы идем в суд, понимая, что проиграем дело. Мы хотим отметить, что решение суда и справедливость – не одно и то же. В нашей стране, где независимость суда под вопросом, где часто решения выносятся в пользу того, кто заплатил деньги или использовал административный ресурс, обращение в суд многим кажется бессмысленным занятием, но это не так! Не идти в суд – значит не использовать даже малейший шанс добиться справедливости, значит проиграть сразу и на все 100%. Не идти в суд – значит не позволить истории зафиксировать факт несправедливости, значит не озвучить точку зрения в информационном пространстве и не дать пищу для размышления прогрессивным умам. Для того чтобы люди задумались о том, что Земля имеет форму шара, кто-то первым должен был озвучить эту мысль, и чем раньше происходят такие процессы, тем раньше происходит очередной виток развития.

2. Мы не платим взяток. Это означает, что тот, кто судится с нами, может смело идти в суд за выигрышным решением, если он заплатил. Процессы, которые мы выиграли, являются достоянием всех инвесторов, а решения суда основаны на смысле права. Мы стараемся выиграть процесс именно по смыслу, так как только в этом случае возможно изменение инвестиционного климата и улучшение корпоративного управления российских компаний. Попытка же выиграть процесс любой ценой рано или поздно выливается в покупку решения суда, грань очень тонка.

3. Мы знаем, что опыт и знания судей в области корпоративного права оставляют желать лучшего. Закон «Об акционерных обществах» переводной и создан не нашими законодателями, а для понимания его сути нужны десятки, а то и сотни лет работы и жизни страны в рыночных условиях. Наши судьи не имеют соответствующего опыта и знаний, и многие из них за свою жизнь ни разу не сталкивались с акциями и не изучали работу акционерного общества изнутри. А в распоряжении в своей собственности имели в лучшем случае машину или дачу, пускай даже некоторые из них в большом количестве. В таких условиях решения судебных органов, особенно первых инстанций, становятся непредсказуемыми. Рассуждая житейской логикой, а порой и логикой «сильного» (у кого контрольный пакет, тот и прав), суды выносят решения, которым удивлялся бы весь цивилизованный мир. Изучив судебную практику зарубежных стран с развитой экономикой, наши судьи могли бы совершить серьезный прорыв в построении цивилизованной корпоративной среды для работы бизнеса в нашей стране.

4. Мы рассчитываем на помощь Банка России как органа, который в первую очередь должен защищать интересы миноритарных акционеров, так как мажоритарные всегда в состоянии защитить себя сами и, обладая соответствующими правами, всегда могут принять решение в свою пользу. При этом хотим отметить тот факт, что в странах с развитой экономикой и развитым фондовым рынком подобные государственные органы в первую очередь следят за соблюдением прав именно рядовых (миноритарных) инвесторов, зачастую трактуя даже неясности акционерного права в их пользу.

5. Мы считаем, что важную роль в развитии Российского фондового рынка могла бы сыграть Московская Биржа, в том числе выступая в качестве эксперта в судебных процессах. Являясь центром финансовой индустрии, биржа должна поставить во главу угла защиту интересов инвесторов и формирование инвестиционной культуры наших граждан. Наши граждане относятся к фондовой бирже как к месту, где играют на деньги, а к акциям как к фишкам казино. Это необходимо менять: акции – это один из основных инструментов сбережений, а биржа – это место, где можно их купить и стать сособственником того или иного бизнеса. Но изменить отношение возможно лишь при строгом соблюдении прав миноритарных акционеров. Человек, приобретая акцию, должен быть уверен, что приобретает кусочек бизнеса, а не лотерейный билет, цена и выплаты по которому зависят от чего угодно, но только не от работы самого бизнеса. С изменением отношения граждан к своему фондовому рынку будет расти и развиваться объем бизнеса самой биржи, как это произошло в развитых странах. В этой связи довольно странно выглядят действия прямо противоположные основному предназначению биржи: конкурсы на звание лучшего спекулянта, а также делистинг и снятие с торгов акций эмитентов.

6. Мы стараемся максимально публично вести судебные процессы. Выкладываем документы, результаты и имена судей. Мы твердо уверены, что общественное мнение является одной из движущих сил прогресса. Мы надеемся, что средства массовой информации будут относиться с должным вниманием к подобной деятельности и максимально полно и корректно смогут освещать процессы по защите прав инвесторов.

7. Мы уверены, что подобная деятельность вносит вклад в развитие экономики нашей страны. Мы обязаны судиться вне зависимости от результатов суда – это то, что мы можем сделать, остальное не зависит от нас. Поэтому не надо нам пенять на решение суда не в нашу пользу, к этому моменту мы уже сделали все зависящее от нас: начали сам процесс и озвучили информацию о справедливой, по нашему мнению, точке зрения на ту или иную ситуацию.

8. Мы не в состоянии в одиночку изменить мир, делая всё, везде и за всех. Поэтому мы рассчитываем на вашу помощь и подобные действия независимо от нас.

Следующий материал курса «Аспирантура»: 14.8. Стратегическая инвестиционная идеология.

14.7. Идеология и постулаты инвестирования (Курс «Университет») UPD

Здравый смысл – то, с чем большинство согласятся, что большинством принято за истину в повседневной жизни. Люди используют этот термин, предполагая, что речь идет о вещах, которые всем известны. Часто этим термином обозначают предположения, для объяснения которых не надо пользоваться специальными знаниями или терминологией. В рамках технологии принятия инвестиционных решений опора на здравый смысл является основополагающей для всех этапов инвестиционного анализа, позволяя выявить только те факторы, которые в действительности влияют на стоимость активов.

Весьма близким по смыслу является понятие рациональное поведение. Ключевым следствием рационального поведения является способность отвергнуть автоматические эмоциональные решения. Понятие рационального поведения инвестора является одним из ключевых в рамках идеологии инвестирования нашей компании, и в дальнейшем будет неоднократно встречаться в документах УК Арсагера.

На здравый смысл опирается созданная в компании Система Управления Капиталом. Первоначально на базе здравого смысла формулируются постулаты инвестирования – утверждения, принимаемые без доказательства. Это та основа, которая позволяет создавать необходимый инструментарий для управления активами с высоким качеством. Все постулаты сгруппированы в три блока: управление рисками, управление капиталом, оценка результата.

На следующем уровне происходит разработка методик, применяемых для анализа инвестиционной привлекательности активов. Создание и совершенствование методик является важнейшей составной частью работы команды специалистов компании. Это залог будущих успешных результатов инвестирования.

Обобщив итоги работы на предыдущих уровнях, на заключительном этапе мы проводим анализ конкретных активов с позиции эффективности вложения в них средств. Это квинтэссенция инвестиционного процесса; труды целой команды реализуются в прогнозе конкретных цифр потенциальной доходности от владения любым из объектов инвестирования.

Постулаты инвестирования

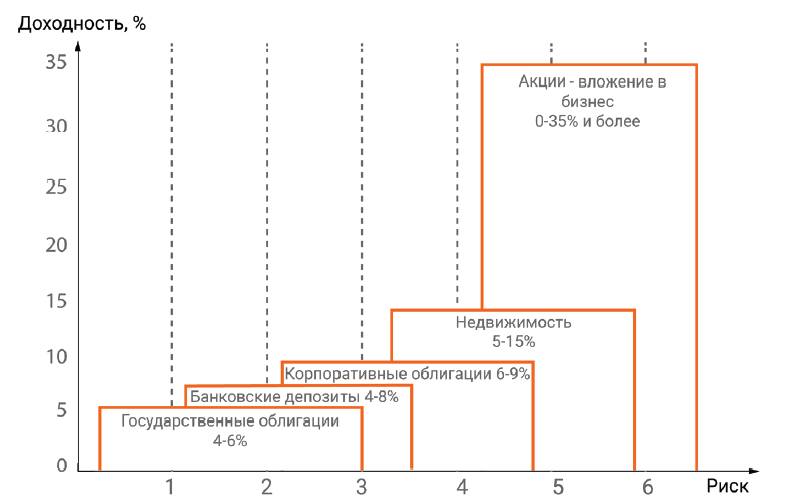

1. Мера риска определяет доходность

Риск и доходность – «две стороны одной медали». Чем выше уровень ожидаемой доходности, тем больший риск должен взять на себя инвестор. Чем выше риски инвестирования, тем более высокую доходность будут требовать инвесторы от данной инвестиции. Каждый инвестор стремится получить максимальную доходность при минимальном уровне риска.

Одним из наиболее важных моментов во взаимоотношении инвестора и управляющего является выбор оптимального соотношения «риск – доходность».

Задача инвестора – определить комфортное для себя соотношение риска и доходности.

Что такое «максимизация доходности при ограниченном риске»?

Задача управляющей компании, с одной стороны, не нарушать установленного правилами и регламентами уровня риска, с другой стороны, необходимо при помощи технологий управления капиталом обеспечить максимальную доходность, соответствующую этой мере риска.

2. Соотношение «риск – доходность» определяет клиент

Комфортное соотношение «риск – доходность» определяется индивидуально для каждого человека. УК Арсагера может помочь клиенту выразить это в количественных ограничениях, но выбрать это соотношение клиент должен самостоятельно. Компания предлагает клиенту инструменты сбережений с определенным уровнем риска. Возможность инвестиций, а также долю в общем размере сбережений продукта с той или иной мерой риска определяет клиент.

Критерий для оценки эффективности управления

Если не определена мера риска при передаче капитала в управление, управляющий сможет обосновать любой результат своей работы, свободно перемещаясь по всему полю «риск – доходность» и утверждая, что высокая доходность получена при минимальном риске, а низкая доходность – результат высокой надежности. На деле высокая доходность может означать, что клиент реально нес высокий риск, а управляющий его об этом не предупредил. В другом случае низкая доходность может объясняться плохой работой управляющего, а не высокой степенью надежности.

УК Арсагера разработана методика, которая четко дает знать клиенту, какая мера риска установлена в том или ином инвестиционном продукте.

Инвестиционная декларация и инвестиционный регламент – это документы, которые позволяют установить систему количественных ограничений при управлении инвестиционным портфелем и закрепить меру риска для того или иного инвестиционного продукта. Этот документ является обязательством перед клиентом о том, что, с одной стороны, будет соблюдаться установленный уровень риска, а с другой стороны, будет реализована доходность, соответствующая этой мере риска. Не существует другого способа ограничения меры риска, кроме инвестиционной декларации и регламента, которые неукоснительно соблюдаются. Управляющий может сколько угодно заверять, что не будет рисковать, но это всего лишь слова. Разумнее доверять инвестиционной декларации и регламенту: это юридические документы, защищающие права клиента.

3. Регулярное ранжирование – лучший способ формирования однородных по мере риска групп активов

При разработке структуры инвестиционной декларации нашей компанией были проанализированы все виды рисков, сопровождающих инвестирование на рынках ценных бумаг и недвижимости, и способы их ограничения. Инвестиционная декларация определяет объекты инвестиций и требования к составу и структуре активов. Состав и структура активов определяют меру риска портфеля, закрепляются в инвестиционной декларации и регламенте в виде количественных ограничений.

Тонкая и грубая настройка меры риска.

Лимит на категорию ценных бумаг (акции/облигации) является инструментом грубой настройки уровня риска. Система ранжирования ценных бумаг на группы позволяет осуществить тонкую настройку уровня риска, устанавливая лимиты на каждую группу ценных бумаг и лимит на одного эмитента в рамках каждой группы. Требования к составу и структуре активов закрепляются в виде многоуровневой системы количественных ограничений.

Для ценных бумаг это выглядит следующим образом:

• лимит на категорию ценных бумаг (акции/облигации);

• лимит на группу ценных бумаг в рамках каждой категории (акции/облигации);

• лимит на одного эмитента в рамках каждой группы.

Количественные критерии ранжирования

Система ранжирования (Arsagera Asset Certification) устанавливает количественные и балльные критерии, по которым ценные бумаги ранжируются на однородные по своим характеристикам группы:

• для акций – ликвидность (оборот) и капитализация (размер компании);

• для облигаций – ликвидность (оборот), кредитное качество (надежность) и качество корпоративного управления (для корпоративных облигаций).

Система ранжирования ценных бумаг – это базис, позволяющий построить систему управления рисками. Система ранжирования ценных бумаг закреплена юридическим документом, сопровождающим управление портфелем. Лимиты на те или иные группы ценных бумаг, например, только на голубые фишки и высоконадежные облигации, обеспечивают ситуацию, при которой акции из второго и третьего эшелона, а также высокодоходные («мусорные») облигации не окажутся в портфеле.

4. Успешность инвестирования – точный прогноз процентных ставок

Уровень процентных ставок в экономике определяет стоимость финансовых активов

Приведем упрощенный пример. Если инвесторы готовы вкладывать деньги с доходностью 50% годовых (вложения окупаются за два года), то цена за бизнес, приносящий $100 000 в год, будет $200 000. При требуемой доходности в 20% годовых этот же бизнес будет стоить $500 000. Что же получается? Бизнес все так же приносит доход в $100 000, но его оценка изменилась в 2,5 раза. Такая разница объясняется исключительно доходностью, которую требуют инвесторы от вложения в бизнес, а она, в свою очередь, зависит от уровня процентных ставок в экономике.

Допустим, Инвестор сумел спрогнозировать, что в будущем (в течение года) произойдет снижение доходности, требуемой от такого рода бизнеса, с 50% до 20% годовых. В этом случае, купив бизнес, приносящий $100 000 в год, за $200 000, Инвестор сможет через год продать этот же бизнес за $500 000, плюс за год сам бизнес принесет $100 000. Итого: вложив $200 000, получаем $600 000 или 200% за год вместо ожидаемых 50% годовых.

Предположим, что на следующий год Инвестору удается спрогнозировать, что через год уровень доходности, с которой инвесторы будут готовы приобретать такой бизнес, будет составлять 30-35% годовых. То есть инвесторы будут готовы приобрести его за три годовые прибыли – $300 000. В такой ситуации рациональным поведением Инвестора будет продажа этого бизнеса, так как даже с учетом того, что за год бизнес принесет $100 000, владелец такого бизнеса будет в убытке. Это яркая иллюстрация того, как от точного прогноза процентных ставок зависит будущая стоимость активов, и, как следствие, успешность инвестирования!

Уровень процентных ставок – важнейший макроэкономический показатель

Каждой группе активов в зависимости от меры риска соответствует определенный диапазон доходности, с которой инвесторы готовы их приобретать. Доходность наиболее надежных активов (как правило, это государственные долговые инструменты) определяет базовый уровень процентных ставок. От более рискованных активов инвесторы ожидают более высокую доходность. Изменение базового уровня процентных ставок влияет на доходность всех групп активов.

5. Применение экономических моделей – залог успешного прогнозирования цен финансовых активов и недвижимости

Для прогноза базового уровня процентных ставок в нашей компании используются следующие экономические модели.

Инфляционная модель

В рамках этой модели базовый уровень процентных ставок связывается с показателями инфляции. Комплексное изучение макроэкономических показателей – денежных агрегатов, спроса на деньги со стороны экономики, изменение золотовалютных резервов и других макроэкономических показателей с использованием материалов и документов Правительства РФ и Центрального Банка – позволяет прогнозировать будущий уровень инфляции и, как следствие, уровень процентных ставок.

Модель паритета процентных ставок (МППС)

Модель основана на том, что инвесторы при прочих равных готовы получать одинаковую итоговую доходность вне зависимости от валюты, в которой номинирован актив. МППС позволяет через прогнозирование будущего кросс-курса валют (рубль/доллар и рубль/евро), а также процентной ставки по активам, номинированным в иностранной валюте, рассчитать ставку для рублевых активов.

Кредитные, депозитные, облигационные модели

Данная совокупность моделей базируется на том утверждении, что средний уровень ставок по банковским кредитам и депозитам оказывает влияние на базовый уровень процентных ставок. Анализ уровня процентных ставок на этих двух огромных сегментах финансового рынка позволяет прогнозировать базовый уровень процентных ставок. При этом изучаются объемы, структура, сроки и ставки по кредитам и депозитам на основании информации, получаемой от крупнейших российских банков и эмитентов.

Расчет общего вектора изменения базового уровня процентных ставок

Каждая из описанных моделей характеризует рациональное поведение определенной группы инвесторов: в частности, инфляционная модель описывает поведение внутренних (национальных) инвесторов, а модель паритета процентных ставок – иностранных (внешних) инвесторов. Модели, позволяющие прогнозировать уровень кредитных и депозитных ставок, описывают поведение экономических субъектов, имеющих дефицит или избыток денежных средств. Влияние каждой модели (каждой группы) учитывается при расчете общего вектора изменения процентных ставок в будущем.

Прогноз уровня процентных ставок для конкретных активов

На основе прогноза базового уровня процентных ставок составляется оценка будущей доходности для всех активов, обращающихся на рынке, учитывающая индивидуальные инвестиционные характеристики этих активов.

Для каждого выпуска облигаций, обращающегося на рынке, составляется прогноз доходности, с которой инвесторы будут готовы покупать эти облигации в будущем. Данный прогноз учитывает будущее изменение кредитного качества (надежности) и ликвидность этого выпуска, а также сокращение срока до погашения выпуска.

Для каждого выпуска акций, обращающихся на рынке, составляется прогноз доходности, с которой инвесторы будут готовы вкладывать деньги в этот бизнес в будущем. Данный прогноз учитывает способность эмитента создавать денежные потоки (прибыль) для акционеров, страновые и отраслевые риски, ликвидность акций эмитента, качество корпоративного управления, размер долгового финансирования и капитализацию компании.

6. Инвестирование в акции – вложение в бизнес

Приведем упрощенный пример. Предприниматель может рассматривать возможность вложить деньги в три разных бизнеса: ресторан, магазин или развлекательный центр. При этом он анализирует бизнес-планы, оценивает объемы требуемых вложений и возможные потоки доходов, после чего выбирает наиболее доходный бизнес и вкладывает в него деньги.

Если с течением времени ожидаемая доходность одного бизнеса уменьшится, а другого увеличится, предприниматель не будет иметь возможность технологично выйти из менее доходного бизнеса и вложить деньги в другой, более доходный. Если бы акции магазина, ресторана и развлекательного центра обращались на рынке и обладали хорошей ликвидностью, то предприниматель смог бы это сделать легко и технологично.

Ликвидный (биржевой) рынок акций – это, прежде всего, возможность технологичного входа в бизнес и выхода из него, а не механизм для игры на рыночных колебаниях курсовой стоимости. Поэтому система управления капиталом, применяемая в УК Арсагера, изучает возможности эффективного вложения в бизнес, а не игры на курсовых колебаниях рынка.

Стоимость каждого бизнеса определяется двумя основными факторами:

• способностью этого бизнеса генерировать доходы для акционеров;

• минимальной требуемой доходностью, с которой инвесторы готовы инвестировать в этот бизнес с учетом всех его рисков.

Способность бизнеса генерировать доходы

В рамках изучения эмитентов аналитики проводят комплексное исследование факторов, влияющих на деятельность компаний. Обстоятельному анализу подвергаются основные отрасли: роль и место в экономике страны, анализ спроса и предложения, ценовая конъюнктура на рынках товаров и услуг; изучаются особые условия функционирования (налоговый режим, законодательные ограничения, реформирование отраслей). Результатом этого этапа является определение наиболее перспективных отраслей и их сегментов.

На следующем уровне проводится анализ конкретных эмитентов. Задача аналитиков состоит в том, чтобы, используя результаты изучения отрасли, спрогнозировать основные финансовые показатели компаний в течение выбранного периода прогноза. При этом большое внимание уделяется также учету основных видов рисков, сопровождающих инвестирование в конкретный актив. Результатом этого этапа является определение наилучших инвестиционных возможностей внутри выбранных отраслей экономики. Более подробно наш подход к анализу эмитентов описан в материале «Как мы прогнозируем экономические показатели деятельности компаний».

Минимальная требуемая доходность

Это доходность, ради которой инвесторы готовы инвестировать в бизнес. Для повышения точности прогноза этот показатель можно разложить на составляющие:

Rакц = Rдолг + Δстр + Δотр + Δлик + Δку + Δркр + Δпа ,

где Rдолг – прогноз будущей стоимости долгового финансирования данного эмитента. Эта составляющая базируется на оценке кредитного качества эмитента и его способности генерировать поток доходов для обслуживания кредитов и займов. Задача аналитиков при прогнозе данной составляющей усложняется тем, что из сотен эмитентов акций, обращающихся на рынке, в лучшем случае половина имеет облигации. В этой ситуации для эмитентов составляется прогноз доходности, с которой эмитент смог бы разместить облигации;