полная версия

полная версияКурс лекций для портфельного инвестора

Рис.3.7

Разрыв – это такая конфигурация соседних черт на графике цен, когда нижняя точка первой из них выше максимального значения следующей черты. Она говорит о том, что по некоторой цене сделок не заключалось, а заключались сделки только по более высоким и низким ценам. Такое происходит при резком дисбалансе между спросом и предложением, вызванном различными новостями. Выделяют следующие четыре вида разрывов.

Обычный разрыв – быстро закрывается за несколько дней. У него нет продолжения – новых максимумов после восходящего разрыва и новых минимумов после нисходящего. Объем может несколько возрасти в день разрыва, но в последующие дни он возвращается к своим средним значениям.

Разрыв прорыва – возникает тогда, когда цены покидают область консолидации с большим объемом сделок и начинают новый тренд. Чем больше длился коридор цен, предшествовавший разрыву, тем дольше продлится новый тренд. В день разрыва объем может быть вдвое больше среднего за несколько дней. Принимать решения в указанный день -довольно сложная вещь; соотношение риск/прибыль в зависимости от выбранного направления различное. Играть в направлении, противоположном разрыву прорыва, предпочтительней, так как соотношение риск/прибыль может достигать 1/5. При игре в сторону разрыва прорыва предохранительная остановка находится довольно далеко.

Разрыв продолжения – возникает в середине мощного тренда, который продолжает давать новые максимумы или минимумы, не закрывая разрыва. Объем подтверждает разрыв продолжения, если он увеличивается по крайней мере на 50% по сравнению со средним уровнем за последние несколько дней. Если цены не достигают новых максимумов или минимумов в течение нескольких дней после разрыва, то, вероятнее всего, разрыв продолжения ложный.

Разрыв истощения – не сопровождается новыми максимумами или минимумами в течение нескольких дней после разрыва. Цены останавливаются, а потом идут в обратном направлении и закрывают разрыв. Разрыв-истощение возникает в конце тренда и подтверждается только тогда, когда цены движутся в обратном направлении и закрывают его.

В классическом техническом анализе существуют две основные группы фигур – продолжающиеся и реверсивные.

Рис.3.8

К продолжающимся фигурам относятся флаги, вымпелы, подсказывающие, что стоит играть в направлении текущего тренда.

Реверсивные фигуры включают «голову» и «плечи», обратные «голову» и «плечи», двойное дно и двойной верх. Они говорят о том, что пора извлекать прибыль из имеющихся позиций. Некоторые фигуры могут быть как фигурами продолжения, так и реверсивными фигурами. Известна такая двойная роль треугольников и прямоугольников.

Когда несколько фигур на графике указывают в одном направлении, их сигналы взаимно усиливаются. При противоречивых направлениях сигналы взаимно «уничтожаются».

Сильный восходящий тренд движется вперед дискретными шагами. Большинство подъемов достигают более высоких максимумов, чем предыдущие подъемы, а большинство спадов останавливаются в более высоких минимумах. Если подъему не удается достичь нового максимума или спад опускается ниже предыдущего минимума, это означает, что «быки» теряют силу.

Рис.3.9

Рис. 3.10

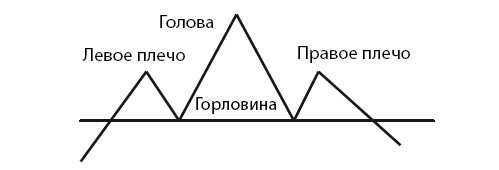

«Голова» и «плечи» отмечают конец восходящих трендов. «Голова» -это пик цен, окруженный двумя более низкими пиками или «плечами». Линия «горловины» соединяет минимумы после левого «плеча» и «головы». Линия «горловины» не обязана быть строго горизонтальной, она может идти вверх или вниз.

Рис. 3.11

Когда ясно, что цены не могут подняться выше «головы», значит, «голова» и «плечи» окончательно сформированы. Правое «плечо» может быть выше или ниже левого, длиннее или короче. Спад от правого «плеча» может пересечь линию «горловины». Если это произошло, то с восходящим трендом покончено.

После пересечения линии «горловины» цены часто возвращаются к ней при меньшем объеме. Этот слабый подъем дает отличную возможность для открытия позиции на продажу.

Вершины «голова» и «плечи» часто сопровождаются типичной динамикой объема. Объем обычно ниже в «голове», чем в левом «плече». В правом «плече» он еще ниже. Объем тяготеет к росту, когда цены прорывают линию «горловины». При обратном подходе к ней он очень незначителен.

«Голова» и «плечи» позволяют рассчитать предварительный уровень цен для нового нисходящего тренда. Вы можете получить его, измерив расстояние от вершины «головы» до линии «горловины» и отложив его от линии «горловины» вниз.

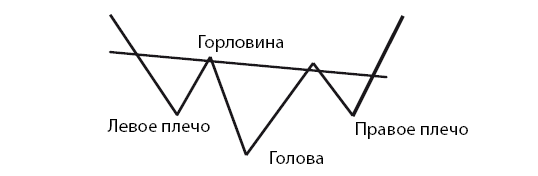

Перевернутые «голова» и «плечи» – это зеркальное отражение «головы» и «плечей».

Рис. 3.12

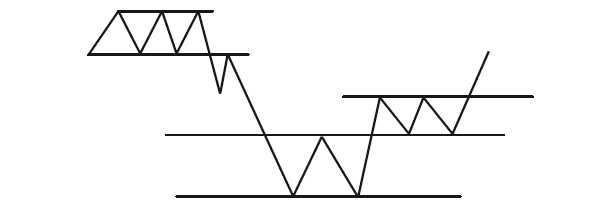

Прямоугольник – это фигура, где цены движутся между двумя параллельными линиями. Они обычно горизонтальны, но могут быть и наклонными. Прямоугольники, как и треугольники, могут служить знаками продолжения и изменения тренда. Чтобы нарисовать прямоугольник, необходимы четыре точки. Верхняя линия (линия сопротивления) соединяет две верхних точки максимума, а нижняя линия (линия поддержки) – два минимума. Лучше указанные линии проводить через края областей консолидации цен.

Если объем растет при приближении к верхней границе, более вероятен прорыв вверх, а если объем растет при приближении к нижней границе, то более вероятен прорыв вниз. Истинный прорыв из прямоугольника подтверждается увеличением объема, как минимум, на 30% относительно среднего за последние пять дней.

Чем дольше длится прямоугольник, тем значительнее будет прорыв. Направление возможного прорыва по дневным графикам лучше определять, анализируя недельные. Если на недельных графиках наблюдается явно выраженный восходящий тренд, а на дневных графиках кажется, что прорыв произойдет вниз, то в данном случае лучше отказаться от открытия позиции вниз. Открывать позицию на дневном графике мы рекомендуем только по направлению тренда на недельных графиках.

Есть несколько методов для предсказания возможной цены после «пробоя» треугольника. Измерьте высоту прямоугольника и отложите ее от прорванной линии в направлении прорыва. Это минимальный прогнозируемый уровень цен. Максимальный проектируемый уровень цен получается, если взять длину прямоугольника и отложить ее вертикально в направлении прорыва.

По мнению Тони Пламмера, прямоугольник – часть спирального развития тренда. Он рекомендует измерить высоту прямоугольника, умножить ее натри числа Фибоначчи (1,618; 2,618; 4,236) и отложить эти значения в направлении изменения цен для получения прогнозируемых уровней цен.

Именно такие точки при определенных показаниях индикаторов будут использоваться для закрытия ранее открытых позиций, и если есть лимиты по возможным убыткам, то для открытия позиций в противоположном направлении.

Рис. 3.13

Линия подобна треугольнику – это длинная полоса, в которой остановились цены. С точки зрения Доу, линия является корректировкой существующего тренда. Это зона консолидации цен высотой примерно 3% от текущего уровня рынка. Если рынок ценных бумаг «рисует линию», а не реагирует сильно против текущего тренда, это указывает на особенно сильный тренд.

Флаг – это прямоугольник с параллельными границами, слегка наклоненный вверх или вниз. Прорыв обычно происходит в направлении, противоположном наклону флага. Если флаг уходит вверх, то более вероятен прорыв вниз. Если флаг идет вниз, то более вероятен прорыв вверх.

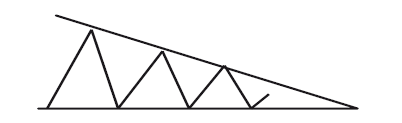

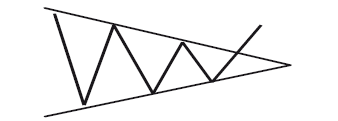

Треугольник – это область консолидации цен, границы которой пересекаются справа. Он может служить признаком разворота или, что случается чаще, продолжением тренда. Рынок стягивается, и энергия игроков сжимается, чтобы потом выплеснуться из треугольника.

Небольшой треугольник высотой от 10 до 15% предыдущего тренда обычно бывает фигурой продолжения. Многие восходящие и нисходящие тренды разбиты на части такими треугольниками. Большие треугольники, чья высота составляет треть и более от предыдущего тренда, обычно оказываются реверсивными изменениями. И, наконец, некоторые треугольники переходят в обычный коридор цен.

Восходящий треугольник имеет ровную верхнюю границу и поднимающуюся нижнюю границу. Ровная верхняя граница показывает, что «быки» сохраняют свою силу и могут поднимать цены до тех же высот, в то время как «медведи» слабеют и не могут опускать цены так же низко, как и раньше. Восходящий треугольник с большей вероятностью завершится прорывом вверх.

Рис. 3.14

Нисходящий треугольник имеет относительно ровную нижнюю границу, а его верхняя граница идет вниз. Ровная нижняя граница показывает, что «медведи» сохраняют свою силу и опускают цены до прежнего уровня, а «быки» слабеют и не могут поднимать цены высоко, как раньше. Нисходящий треугольник с большей вероятностью завершается нисходящим прорывом.

Объем тяготеет к падению по мере старения треугольника. Если он возрастает при движении цен вверх, то более вероятен прорыв вверх. Если объем увеличивается, когда цены подходят к минимуму, то более вероятен прорыв вниз.

Истинный прорыв обычно происходит в первых двух третях треугольника. На последней трети треугольника лучше воздержаться от открытия позиции. Если на всем пути до точки пересечения сохраняется стагнация цен, они, вероятно, так и останутся постоянными.

Из треугольника можно рассчитать минимальный уровень цен для следующего движения рынка. Измерьте высоту треугольника от основания и отложите по вертикали от той точки, в которой треугольник был прорван. Данная точка послужит хорошим сигналом о возможном закрытии некоторых ранее открытых позиций или, если позволяет лимит, о возможных убытках, открытий коротких позиций в противоположном направлении при определенных сигналах, которые дадут индикаторы.

Рис. 3.15

Открывать позиции, рассчитывая на пробитие треугольника вниз или вверх, – довольно опасное занятие, требующее значительного опыта. Соотношение риск/прибыль довольно хорошее, но требует значительного возможного убытка.

Рис. 3.16

Симметричный треугольник. Верхняя и нижняя линия идут с одинаковым наклоном. Данный треугольник отражает равенство между «быками» и «медведями».

Рис. 3.17

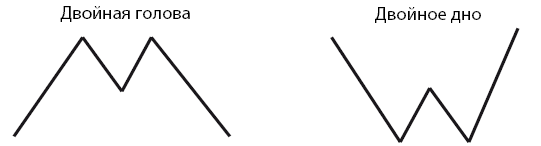

Двойная «голова» образуется, когда цены вновь подскакивают до предыдущего максимального значения. Двойное «дно» – когда цены падают до предыдущего минимального значения. Второй максимум или минимум может быть немного ниже или выше предыдущего.

Рис. 3.18

Рис. 3.19

Рис. 3.20

Игроки обычно определяют двойную «голову» и двойное «дно» при помощи технических индикаторов. Они часто сопровождаются дивергенцией «быков» или «медведей». Покупка в двойном «дне» и продажа в двойной «голове» дают игроку одну из самых лучших возможностей.

Важные составляющие классического технического анализа

Более подробно – в лекции 6 «Система торговли».

Исходя из практики профессиональной деятельности на финансовых рынках, я пришел к следующим выводам относительно классического технического анализа.

1. Проводя торговые операции с использованием технического анализа (как правило, это спекулятивные операции), необходимо полностью отказаться от получения дополнительной информации (текстовой, радийной, телевизионной и другой). Другими словами, трейдер находится в комнате, в которой, кроме компьютера с графиками движения инструментов торговли, больше ничего нет – ни газет, ни товарищей, ни интернет-новостей.

2. Я убежден, что в ценах заложена практически вся имеющаяся как в свободном доступе, так и инсайдерская информация. На российском рынке к таким инструментам торговли я бы отнес компании с капитализацией более 3 млрд долл. США. Кроме условия относительно уровня капитализации необходима, как минимум, 5-7-летняя история торговли эмитента, цены которого поддаются техническому анализу.

3. Также мое субъективное мнение, что у компании, которая поддается техническому анализу, есть маркетмейкеры или другие заинтересованные участники, основная задача которых – сделать все возможное, чтобы цены двигались с учетом элементов технического анализа.

4. Как в любом бизнесе, а проведение спекулятивных операций таковым является, существуют непредвиденные обстоятельства, которые могут привести к отрицательному результату по сделке. Но, как правило, если трейдер профессионален, то данные единичные сделки вряд ли существенным образом повлияют на общие итоги торговли за год.

5. Кроме того, необходимо помнить, что торговля акциями – большой бизнес в прямом смысле слова.

6. Фигуры классического технического анализа на компьютерах видят тысячи участников рынка, от частных инвесторов до крупнейших финансовых компаний, которые знают основные правила открытия/закрытия торговых позиций. Выводы делайте сами.

7. В качестве заключения хотелось бы напомнить прописную истину: существенные средства можно заработать на тенденции (тренде). Но не следует при этом забывать, что в долгосрочном плане наибольшее количество денег при меньшей степени риска зарабатывается на открытии инвестиционных позиций. Существует статистика, которую никто не проверял, но в большой степени я с ней согласен. Из 100% спекулянтов в долгосрочном плане зарабатывают деньги (от 50 000 долл, в год) не более 10—15%. С годовой доходностью более 100 000 долл, в год – не более 3%. Из 100% инвесторов в долгосрочном плане зарабатывают до 70%. По поводу суммы статистика молчит.

Литература

1. Алехин Б.И. Фондовый портфель. – М.: Соминтек, 1993.

2. Алехин Б.И. Инвестиционно-финансовый портфель. – М.: Соминтек, 1993.

3. Буренин А.Н. Рынки производных финансовых инструментов -М.: Инфра-М, 1996.

4. Иванов К.А. Фьючерсы и опционы. – М.: Златоцвет, 1998.

5. Кравченко И.И. Как не проиграть на финансовых рынках. – М.: Дело и Сервис, 2000.

6. Найман. Э.Л. Трейдер-инвестор. – Киев: ВИАРА-Р, 2000.

7. Пискулов Д.И. Теория и практика валютного дилинга. – М.: Диаграмма, 1998.

8. Чесноков А. С. Инвестиционная стратегия, опционы и фьючерсы. -М.: Златоцвет, 1998,

9. Экономика: Учебник. 3-е изд., перераб. и доп./под ред. д-ра экон. наук проф. А.С. Булатова. – М.: Экономиста, 2004.

ИЗ ИСТОРИИ РОССИЙСКОГО ФОНДОВОГО РЫНКА («Время сохранять». 2007. № 4)

Субъективный взгляд на российский фондовый рынокПокупка акций является альтернативным вложением финансовых средств. Когда существует целесообразность в инвестировании ресурсов в акции, мы говорили неоднократно. По моему глубокому убеждению, «умеренному» инвестору покупка акций целесообразна в случае, когда данный инструмент приносит постоянный доход (дивиденд) либо существует большая вероятность, что акция может существенно вырасти в стоимости. Как в первом, так и во втором случае необходим запас прочности (об этом говорили в курсе лекций). Другими словами, необходимо строгое выполнение условия соотношения риска и прибыли. Мы напоминаем важнейший постулат инвестирования в рисковые активы: «Инвестирование в акции происходит в том случае, когда у инвестора появляются свободные денежные средства».

Всегда необходимо помнить, что акции растут под воздействием двух факторов: спрос и предложение. Девяносто девяти процентам инвесторов невозможно объективно установить причины как со стороны предложения, так и со стороны спроса. Например, при дополнительной эмиссии акции могут покупаться потому, что кто-то попросил это сделать. И не всегда покупателю нужны данные активы.

Несмотря на то что в российской экономике преобладают элементы государственного капитализма, затрагивающие и фондовый рынок, при котором стоимость определенных акций является директивной, в долгосрочном плане общие законы рынка и мировые тенденции будут распространяться и на Россию.

В связи с этим я не нахожу ни одного серьезного аргумента, позволяющего изменить структуру инвестиционного портфеля в пользу корпоративных акций.

Основные аргументы против включения в портфель российских акций

1. Несоответствие ставки процента по безрисковым финансовым инструментам текущей рыночной стоимости акций. В настоящий момент она составляет 10-13% в долларах Текущая дивидендная доходность российских акций одна из низких в мире в процентах от текущих цен на акции и самая низкая с точки зрения существующей ставки по безрисковым инструментам. Выплаты в качестве дивидендов некоторых компаний в размере до 90% от чистой прибыли нельзя отнести к массовым явлениям.

2. Ситуация в мировой экономике. Исходя из своих знаний в области экономики, я пришел к выводу, что начался цикл (долгосрочный) повышения процентных ставок. Возможны некоторые «откаты», но тенденция определена. Естественно, я могу ошибаться.

3. Общая нестабильная макроэкономическая ситуация в мире (рынок недвижимости, инфляция, стоимость ресурсов, старение нации и т.д.).

4. В настоящий момент я не могу спрогнозировать последствия агрессии США в отношении Ирана.

5. Разговоры о недооцененности акций российских компаний относительно зарубежных не выдерживают критики. Начиная с того, что при развитости западного финансового рынка, с уровнем монетизации экономики в два раза выше, чем в России (относительно ВВП), с более низкими долгосрочными рисками и т.д., основная часть акций в высокоразвитых странах близка к основным фундаментальным оценочным факторам. Если быть более корректным, то в России стоимость акций более существенно оторвана от основных оценочных финансовых показателей. Соответственно, если очевидно, что основная масса западных компаний переоценена, что можно говорить о развивающихся рынках?

6. Текущая доходность. Один из важнейших факторов, используемых для принятия решений по инвестированию финансовых ресурсов в корпоративные акции. Изучив значительное количество литературы по инвестиционной тематике, считаю возможным осторожно выдвинуть предположение о необходимости введения третьего анализа при оценке акций. Общепринятые: фундаментальный, технический. Рабочее название «нового» инструмента – «рациональный анализ». Более подробно рассмотрим данный вопрос в лекции 7. К чему я пришел. Исходя из среднегодовой доходности в течение последних 100 лет по рынку акций – до 8% годовых, по рынку безрисковых финансовых вложений – до 5% годовых (в обоих случаях процент сложный), получается, что доходность выше данных показателей является сверхдоходом. Мы не будем вдаваться в подробности относительно инфляции, роста денежной массы и т.д. Выходит, что текущая доходность в России на уровне 10-15% годовых в долларах США является существенной. Напрашивается очевидный вывод: зачем рисковать, когда существует возможность с наименьшими рисками получить прибыль, превышающую на 50% доход от рисковых вложений на протяжении последних 100 лет.

7. Риски. Когда я был молодым и не имел экономического образования и опыта работы на финансовых рынках, оценка рисков сводилась к примитивному, но эффективному способу. При ставке кредита 15% существуют финансовые операции, приносящие 50-100% годовых. Мои рассуждения: если банкиры выдают кредиты под 15%, а не направляют данные средства на финансовые операции, приносящие в последнее время более 50% годовых, то существуют риски не только по получению дохода, но и по возврату авансированного капитала.

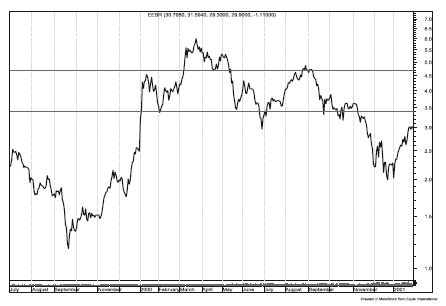

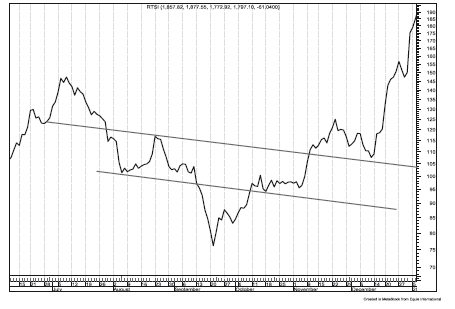

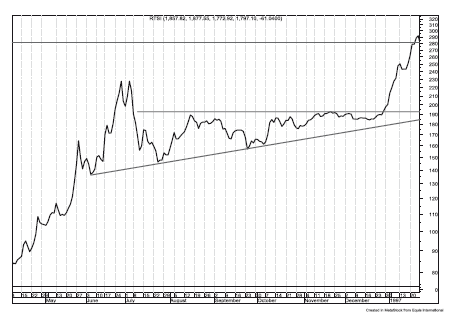

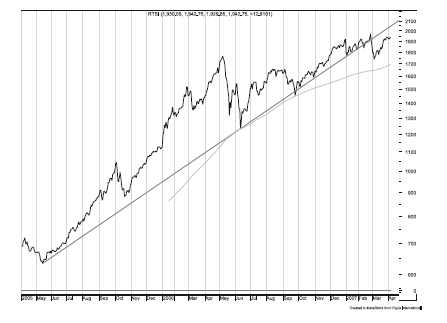

Рис. 3.21. Индекс РТС

Рис. 3.22. Индекс ММВБ

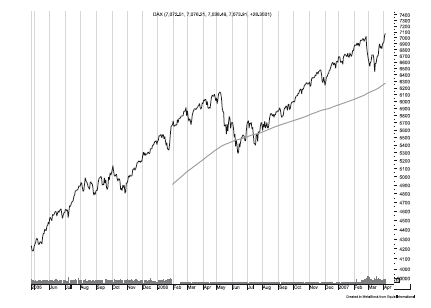

Рис. 3.23. Индекс DAX

Рис. 3.24. Индекс DJI

Лекция 4

Финансовый рынок в рыночной экономике

Фьючерсный рынок

Понятие «фьючерс» не поддается буквальному переводу. В английском языке оно означает «будущее» во множественном числе. Американские фермеры и переработчики сельскохозяйственной продукции, впервые вовлеченные в 60-х гг. прошлого века в регулярную оптовую рыночную торговлю, прежде всего зерновыми, окрестили так заключенные между ними необычные для того времени сделки. По ним продавались и покупались не собственно товары, а стандартизированные обязательства-контракты на будущие поставки и платежи, гарантии по исполнению которых сторонами договора брала на себя Чикагская товарная биржа.

Основанная в 1848 г. 82 купцами, она с самого начала осуществляла операции с реальным товаром по предварительно согласованным между клиентами ценам. Это были срочные сделки с отсроченным исполнением, которые в американской практике называются форвардными. Именно эта биржа реального товара впервые в истории превратилась в организованный фьючерсный рынок (биржу) с внедрением в 1865 г. обезличенных договоров купли-продажи.

Фьючерс (фьючерсный контракт) – это контракт, по которому инвестор, заключающий его, берет на себя обязательство по истечении определенного срока продать своему контрагенту (или купить у него) определенное количество биржевого товара (или финансовых инструментов) по обусловленной цене.

С точки зрения игры на фондовых рынках отличие фьючерса от опциона состоит в следующем:

– во-первых, заключение фьючерсного контракта не является актом купли-продажи;

– во-вторых, расчет по истечении срока фьючерсного контракта в отличие от опциона обязателен;

– в-третьих, риск, связанный с фьючерсной сделкой, значительно выше.

Основной вид операций на торговых биржах – фьючерсные сделки.

Тем не менее в 70-х гг. переход к плавающим валютным курсам обусловил качественный скачок в объемах фьючерсных операций на валютных биржах, а во второй половине 70-х рост колебаний процентных ставок на рынках краткосрочного и долгосрочного капиталов привел к тому, что в США объектами фьючерсных сделок стали также казначейские векселя, среднесрочные и долгосрочные облигации. Срочные сделки с этими долговыми инструментами получили название процентных фьючерсов.

Валютные фьючерсы

Валютные фьючерсы представляют собой контракты на будущий обмен одной валюты на другую по заранее определенному курсу. Это чрезвычайно широко распространенный вид сделок, которые совершаются с теми же целями, что и в предыдущем случае. Категория страхующихся при этом состоит из импортеров и экспортеров продукции и услуг, которые стремятся защитить себя от потерь при переводе заработанной иностранной валюты в национальную либо хотят избежать переплаты при расчетах за будущие поставки, договоры по которым уже заключены. Страхуясь таким способом, они, конечно, отсекают от себя и возможность получения дополнительных доходов от изменения курса в благоприятную сторону.