полная версия

полная версияКурс лекций для портфельного инвестора

Фьючерсы на бумаги с фиксированными доходами

Это своеобразный и в профессиональном отношении наиболее ответственный вид фьючерсов. Его предметом является будущая поставка ценных бумаг с гарантированным фиксированным доходом. Это прежде всего казначейские банкноты и облигации государственных займов. Продавец фьючерса берет на себя обязательство приобрести определенные бумаги, количество и цена которых установлены в контракте. Покупатель обязуется предоставить эти бумаги с соблюдением контрактных условий и в строгом соответствии с предусмотренной в контракте датой.

Среди процентных фьючерсов преобладают контракты по трехмесячным казначейским векселям и 12-летним ипотечным облигациям. Поскольку фьючерсные сделки традиционно являлись специализацией товарных бирж, то на них развивались и операции с процентными фьючерсами. Основная часть сделок с такими фьючерсами совершается в Чикаго, где в этой торговле лидируют две крупнейшие торговые биржи – Чикагский торговый совет и Чикагская товарная биржа. Чикагский торговый совет специализируется на фьючерсах по долгосрочным и среднесрочным казначейским облигациям, Чикагская товарная биржа – на торговле фьючерсами по казначейским векселям и депозитным сертификатам.

Процентные фьючерсы занимают столь значительное место в операциях товарных бирж, что разграничение между ними и фондовыми биржами отчасти утратило прежний смысл. Теперь товарные биржи – важная составная часть фондового рынка (на них в настоящее время обращается и фиктивный капитал второго порядка).

Помимо двух чикагских бирж определенную роль в торговле процентными фьючерсами играют Нью-Йорская биржа фьючерсов (создана в августе 1980 г., специализируется на торговле процентными фьючерсами) и Нью-Йорская товарная биржа «Комэкс», которая начала операции с процентными фьючерсами в 1979 г. Операции на рынке процентных фьючерсов осуществляют также товарные биржи Миннеаполиса и Канзас-сити.

В торговле процентными фьючерсами главная роль принадлежит институциональным инвесторам, поскольку такие операции капиталоемкие, и далеко не все индивидуальные инвесторы, играющие на опционах, могут позволить себе операции с фьючерсами.

Цели операций с процентными фьючерсами – спекуляции на движении процентных ставок и страхование от риска, связанного с изменением этих ставок. Страхование операции на фьючерсном рынке позволяет заемщикам обезопасить себя на какое-то время от роста процента и сделать цену получаемых краткосрочных займов относительно стабильной, а кредиторам – застраховать себя от падения процента по займу, который они предоставляют.

Для этого заемщики, как правило, заключают фьючерсный контракт на продажу, а кредиторы – на покупку того или иного финансового инструмента.

Общую схему операций с процентными фьючерсами можно проиллюстрировать на следующем примере.

Предположим, текущая ставка по шестимесячной банковской ссуде составляет 10% и эта ставка приемлема для заемщика. Однако ссуда ему понадобится только через три месяца, а за это время процент может возрасти. Чтобы застраховать себя от возможных дополнительных издержек, заемщик заключает фьючерсный контракт и продает трехмесячные казначейские векселя на сумму, соответствующую величине будущего займа. Процент по казначейским векселям движется в целом синхронно с процентом по краткосрочным банковским ссудам. Заемщик взял на себя обязательства продать через три месяца своему контрагенту по фьючерсной сделке казначейские векселя с 10-процентной доходностью (их курс равен 90 пунктам, поскольку векселя выпускаются с дисконтом). Если через три месяца текущий процент по этим векселям возрастет до 12, то в момент расчета по контракту векселя будут выпускаться по курсу 88 пунктов и заемщик получит прибыль на курсовой разнице. Эта прибыль будет примерно равна дополнительным расходам, которые понесет заемщик при возрастании процента по ссудам.

Результат данной операции несет положительные моменты:

– во-первых, ссуда в конечном счете обошлась дешевле, чем есть на самом деле;

– во-вторых, заемщик стабилизировал свое планирование, так как цена займа была известна заранее.

Таким образом, процентный фьючерс позволяет застраховаться от неблагоприятного движения цены финансового инструмента, но это не дает возможности воспользоваться благоприятным изменением конъюнктуры.

В 80-х гг. на рынках опционов и фьючерсов произошли значительные изменения: если раньше между опционами и фьючерсами существовало своеобразное «разделение труда» (первые были «тенью» акций, а вторые – «тенью» облигаций), то теперь это различие существенно стерлось. С первой половины 80-х начали активно осуществляться операции с процентными опционами. В 1981 г. Чикагской бирже опционов было разрешено начать операции с опционами по ипотечным облигациям; затем начали осуществляться операции по долгосрочным казначейским облигациям. Одновременно Американская фондовая биржа в Нью-Йорке начала операции с краткосрочными казначейскими векселями и среднесрочными казначейскими облигациями. Опционы по облигациям прямо конкурируют с процентными фьючерсами.

Индексные фьючерсы

Сделки с индексами – это новая, быстро прогрессирующая область финансовых операций, основанных на фьючерсах и опционах.

Необходимо дать разъяснение по поводу самих индексов.

Индексы составляются как суммарные курсовые показатели ценных бумаг. Теоретически они могут формироваться на основе большого или малого числа бумаг, подчиняться отраслевому или любому другому признаку. В США в настоящее время имеют широкое распространение сделки с тремя основными индексами: Standard & Poors 500, NYSE Composite Index и индекс Доу – Джонса. Первый из них охватывает 500 наиболее крупных компаний по объему выпуска акций и составляется как средневзвешенный курс по этим объемам. Таким же способом, но с еще большим охватом формируется и второй индекс, однако он менее универсален и прежде всего связан со структурой оборота бумаг на Нью-Йорской фондовой бирже. Третий индекс строится на основе только 30 крупнейших американских промышленных компаний, но он считается очень надежным в отражении общей рыночной ситуации.

Технология индексных сделок основывается на том, что положительное или отрицательное изменение величины индекса умножается на денежный коэффициент. Полученная сумма выплачивается одной из участвующих сторон.

Индексные фьючерсы и опционы заведомо не предполагают каких-либо поставок ценных бумаг, сделка закрывается только через оплату разницы, образовавшейся от движения индекса вверх или вниз. Причем у фьючерсов это происходит с помощью рыночной отметки, т.е. результат сделки выражается маржевыми позициями сторон к моменту окончания контракта.

Большинство спекулянтов, торгующих фьючерсными контрактами, в качестве инструментов торговли выбирают товарные фьючерсы (зерно, нефть, кофе, золото, медь, серебро, сахар, газ и др.), валютные фьючерсы и фьючерсы на индексы.

В России первые фьючерсные торги начали проводиться несколько лет назад. Финансовый кризис в августе 1998 г. временно приостановил торги по фьючерсным контрактам как по долларам США, так и по некоторым высоколиквидным российским акциям. В конце 2000 г. на Московской межбанковской валютной бирже возобновились торги фьючерсными контрактами на доллары США.

В настоящий момент в России проводятся торговые операции с фьючерсными контрактами по следующим финансовым инструментам (см. табл. 4.1). Более подробную информацию можно получить на сайте: www.rts.ru.

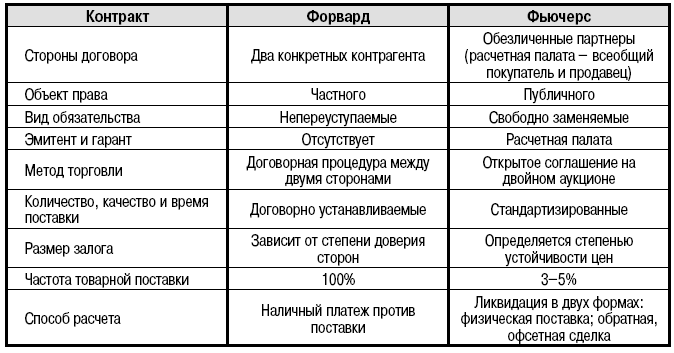

Таблица 4.1

Основные различия между форвардным (внебиржевым) и фьючерсным контрактом

Система работы на финансовом рынке

Компьютерный технический анализ

При профессиональном анализе финансовых рынков нельзя обойтись без компьютера, который не только многократно ускоряет процесс построения графиков, но и позволяет «заглянуть» внутрь анализируемого рынка.

Рекомендуется использовать программу, относящуюся к категории «набор инструментов» («автомат», «полуавтомат»), при помощи которой можно анализировать рынки, самостоятельно принимать решения об открытии и закрытии позиции. В программах «автомат» и «полуавтомат» все делает компьютер (анализирует рынок и выдает готовое решение).

По нашему мнению, многие профессиональные участники финансового рынка переоценивают возможности компьютерного анализа и типичная ошибка специалистов заключается в том, что они часто переносят акцент анализа с основного графика движения курса инструмента торговли на вспомогательные графики различных индикаторов.

Мы возьмем на себя смелость утверждать, что при проведении спекулятивных операций с различными инструментами торговли вполне можно обойтись без помощи компьютерного анализа, достаточно использовать только лишь классический технический анализ. Показатель среднего движения курса мы не относим к инструментам компьютерного технического анализа. Как и графики цен на инструменты торговли, он может быть построен без использования компьютера.

Игроки делят индикаторы на три группы: указатели тренда, осцилляторы, прочие индикаторы.

Указатели трендов включают в себя показатель среднего движения курса (Moving Average), MACD (принципы сближения/расхождения среднего движения курса), МАCD-гистограмму, систему направлений, балансовый объем и др. Эти указатели трендов – отстающие индикаторы, они двигаются, когда тренд изменился.

Осцилляторы помогают определять точки поворота. К ним относятся стохастика (Stochastika), скорость изменения (Rate of Change), сглаженная скорость изменения, моментум (Momentum), индекс относительной силы (RSI) и др. Осцилляторы – синхронные или опережающие индикаторы, они часто меняются раньше цен.

Прочие индикаторы – позволяют оценить мнение рынка и его близость к «быкам» (специалисты, открывающие позиции вверх (покупают)) или «медведям» (специалисты, открывающие позиции вниз (продают)). Среди них можно назвать индекс новых максимумов и минимумов, отношение спроса и предложения, консенсус «быков», индекс игроков и др. Они, как и осцилляторы, могут быть синхронными или опережающими индикаторами.

Проанализируем важнейшие показатели, входящие в названные группы индикаторов.

Показатель среднего движения курса (МА) – показывает среднее значение данных за определенный промежуток времени. 7-дневное МА показывает среднее значение данных за последние 7 дней, 14-дневное – за последние 14 дней и т.д. Соединяя значения МА, вы рисуете линию показателя среднего движения курса.

Простое МА = Р1 + Р2 + …+ Pn/N,

где Р – усредняемая цена;

N- период усреднения (выбирается самостоятельно).

Есть три основных вида показателя среднего движения курса: линейно-акцентированный, экспоненциальный и взвешенный.

У простого МА есть недостаток: он реагирует на одно изменение дважды.

Наиболее полезная информация от показателя среднего движения курса – это направление его изменения. Когда он растет, это значит, что игроки склоняются к «быкам». Когда он падает, игроки склоняются к «медведям».

Экспоненциальный показатель среднего движения курса (ЕМА) – лучше отслеживает тренд, чем линейно-акцентированное МА. Он придает больше значения свежим данным и быстрее реагирует на изменения.

ЕМА = Рс × К + ЕМАв × (1 – К),

где К = 2/ N + 1

N- число дней усреднения в ЕМА (выбирается игроком);

Рс – цена сегодня;

ЕМАв – ЕМА вчера.

Программы для технического анализа позволяют выбрать длительность усреднения ЕМА и рассчитать его одним нажатием клавиши.

У ЕМА два основных преимущества перед МА. Во-первых, он уделяет больше внимания последнему дню торгов: в 10-дневном ЕМА цена закрытия последнего дня составляет 18% ЕМА, а в простом МА все они равноправны; во-вторых, ЕМА не отбрасывает старые данные, как МА, а дает им медленно раствориться.

Очень важный момент – выбор периода усреднения показателя среднего движения курса. Специалисты рекомендуют использовать ЕМА от 10 дней до 21. Для игроков, склонных к открытию долгосрочных позиций, подходит и более длинное значение ЕМА – 200 дней.

Старые механические системы игры обычно включали следующие четыре пункта.

1. Покупайте, когда МА растет и цена закрытия выше этой линии.

2. Продавайте, когда цена закрытия ниже МА.

3. Продавайте, когда МА падает и цена закрытия ниже этой линии.

4. Закрывайте позиции на понижение, когда цена закрытия выше линии МА.

Эти механические системы нормально работают на трендовом рынке, но приводят к неудаче на спокойном рынке. Определяют тренд, сглаживая дневные колебания цен. Джеральд Аппель, аналитик и финансист из Нью-Йорка, построил более сложный индикатор – MACD, состоящий не из одной, а из трех экспоненциальных МА. На графике индикатор выглядит как две линии, пересечение которых дает торговые сигналы.

Нами неоднократно высказывалось мнение, что на значительном промежутке времени финансовые рынки управляемы (не являют-с я рыночными в классическом понимании). Существует несколько крупнейших компаний, которые принимают решение относительно основного движения инструментов торговли. Исходя из этого, мы рекомендуем при проведении спекулятивных операций отказаться от собственной точки зрения. Задача трейдера – угадать последующие действия основных участников рынка. Что касается МЛ, необходимо экспериментальным методом вычислить параметры индикатора, относительно которых ведется торговля. Как правило, на дневных графиках это – 21, 90 и 200 средние.

Оригинальный индикатор MACD состоит из двух линий: сплошной, называемой линией MACD, и пунктирной, называемой сигнальной.

Линия MACD, образуемая двумя экспоненциальными показателями среднего движения курса, реагирует на изменение цен относительно быстро.

Сигнальная линия, представляющая собой линию MACD, сглаженную еще одним ЕМА, реагирует на изменения цен более медленно. Сигнал о покупке или продаже подается, когда «быстрая» линия MACD пересекает «медленную» сигнальную линию.

Необходимый порядок расчета MACD.

1. Рассчитайте 12-дневный ЕМА по ценам закрытия.

2. Рассчитайте 26-дневный ЕМА по ценам закрытия.

3. Вычтите 26-дневный ЕМА из 12-дневного ЕМА и нарисуйте эту разность сплошной линией. Это «быстрая» линия MACD.

4. Рассчитайте 9-дневный ЕМА от «быстрой» линии и нарисуйте результат пунктирной линией. Это «медленная» сигнальная линия.

Когда «быстрая» линия MACD пересекает сигнальную линию снизу вверх, это дает «сигнал» о покупке. Когда быстрая линия пересекает сигнальную линию сверху вниз, это дает «сигнал» о продаже

MACD-гистограмма дает более глубокое понимание баланса сил между «быками» и «медведями», чем первоначальный MACD. Она показывает, «быки» или «медведи» контролируют ситуацию и, становятся, они сильнее или слабее. Это один из лучших инструментов, доступных при техническом анализе рынка. Его суть можно выразить формулой:

MACD-гистограмма = MACD-линия – сигнальная линия.

MACD-гистограмма измеряет расстояние между линией MACD и сигнальной линией. Она показывает эту разницу в виде гистограммы – последовательности вертикальных столбиков. Эта разница может быть очень мала, но компьютер развернет ее на весь экран.

Если «быстрая» линия выше сигнальной, значение MACD-гистограммы положительное и откладывается вверх от горизонтальной оси. Если «быстрая» линия идет ниже «медленной», то MACD-гистограмма дает 0. Когда разрыв между линией MACD и сигнальной линией увеличивается, то MACD-гистограмма становится шире. Когда две линии сближаются, MACD-гистограмма становится уже.

Наклон MACD-гистограммы определяется соотношением между двумя соседними столбиками. Если следующий столбик выше, то гистограмма идет вверх, если ниже – то вниз.

MACD-гистограмма дает игроку два типа сигналов. Один – обычный, возникающий при каждой новой черте на графике цен. Другой – редкий, возникающий только несколько раз в год на любом рынке, но зато очень сильный.

Обычный сигнал дается наклоном MACD-гистограммы. Если текущий столбец выше предыдущего, то наклон вверх. Это говорит о том, что у руля «быки» и нужно покупать. Когда текущий столбец ниже предыдущего, то наклон вниз. Это говорит о том, что командуют «медведи» и пора продавать. Если цены идут в одну сторону, a MACD-гистограмма в другую, значит, доминирующая группа теряет свой энтузиазм и тренд на самом деле слабее, чем кажется.

Когда MACD-гистограмма достигает максимальных значений во время подъема цен, восходящий тренд достаточно силен и, вероятнее всего, будут достигнуты новые максимальные значения, которые превзойдут предыдущие цены. Если MACD-гистограмма падает до нового минимального значения во время нисходящего тренда, то «медведи» сильны и спад, вероятнее всего, достигнет или превзойдет предыдущий минимум.

Один из самых сильных технических сигналов – дивергенция между ценами и MACD-гистограммой возникает на любом рынке только несколько раз в году. Эта дивергенция указывает на основные точки разворота и дает особенно сильный сигнал о покупке или продаже. Сигнал не возникает в каждом максимуме или минимуме, но если вы его видите, то это значит, что вскоре должно быть фундаментальное изменение направления.

Когда цены поднимаются к новому максимуму, а MACD-гистограмма останавливается на более низком значении, образуется дивергенция «медведей». Меньший подъем на MACD-гистограмме показывает, что «быки» внутренне слабы, несмотря на высокие цены. Когда у «быков» заканчиваются силы (деньги), «медведи» готовы перехватить инициативу. Дивергенция «медведей» между MACD-гистограммой и ценами указывает на слабость вершины рынка. Она дает сигнал к продаже, когда большинство игроков чувствует возбуждение от прорыва к новым вершинам.

Аналитики считают, что необходимо продавать, когда MACD-гистограмма двинется вниз от своего второго более низкого максимума, в то время как цены достигли большего максимума. Предохранительную остановку поместите выше последнего максимума.

Пока цены дают минимумы и MACD-гистограмма продолжает опускаться ниже, это подтверждает нисходящий тренд. Если цены упали до нового минимума, a MACD-гистограмма опустилась не так низко, как раньше, то образовалась дивергенция «быков». Она говорит о том, что цены падают по инерции, «медведи» слабее, чем кажутся, а «быки» готовы перехватить инициативу. Дивергенция «быков» между ценами и MACD-гистограммой показывает силу в рыночном дне. Она дает сигнал покупать, когда большинство игроков напугано спадом до нового минимума.

Аналитики считают, что необходимо покупать, когда MACD-гистограмма двинется вверх из своего второго, менее глубокого минимума, в то время как цены падают до нового минимума. Поместите страховочные меры ниже последнего минимума.

Если дивергенция «быков» между MACD-гистограммой и ценами будет забыта и цены упадут до нового минимума, вы выйдете из рынка. Продолжайте следить за MACD-гистограммой. Если она остановится в еще более мелком минимуме при достижении ценами низкого рекордного уровня, вы столкнулись с тройной дивергенцией «быков» – наиболее сильным сигналом к покупке. Снова покупайте, как только MACD-гистограмма двинется вверх от третьего мелкого минимума. Обратное применимо к продаже при тройном расхождении «медведей».

Действительно, MACD-гистограмма дает один из наиболее сильных сигналов к покупке или продаже. Но мы не рекомендуем полагаться только на сигнал, который дает MACD-гистограмма. Страховочные меры должны быть довольно значительными, чтобы играть при получении положительного финансового результата на недельных графиках и даже на дневных. Необходимо искать подтверждение сигнала, используя дополнительные инструменты технического анализа.

Осцилляторы показывают, что на рынке в данный момент произошла излишняя покупка или продажа и сделавшие это участники рынка готовы, как минимум, на закрытие части своих позиций.

Линии излишней покупки и излишней продажи отмечаются на графике горизонтальными линиями. Их нужно провести так, чтобы осциллятор находился вне ограничиваемой ими области примерно 5% времени и чтобы они отсекали только самые высокие и самые низкие броски индикатора за последние шесть месяцев. Необходимо корректировать эти уровни каждые три месяца.

Когда осциллятор падает или поднимается до справочной линии, это дает игроку возможность определить дно или вершину. Осцилляторы работают хорошо во время коридора цен, но ошибаются, когда зарождается новый тренд.

Осциллятор может неделями показывать излишнюю покупку, если зарождается новый сильный восходящий тренд, давая ложный сигнал о продаже. Он может давать ложный сигнал о покупке, находясь довольно долго в зоне излишней продажи.

Только значительный опыт работы на финансовых рынках подскажет трейдеру, где он находится в настоящий момент: в коридоре цен или в тренде. На самом деле все зависит от выбранного масштаба. На дневных графиках тренд, а на недельных графиках цены находятся в коридоре. Необходимо быть предельно внимательным, используя для принятия решения только сигналы осцилляторов.

Осцилляторы, как и все прочие индикаторы, дают самые полезные сигналы тогда, когда они расходятся с ценами. Дивергенция «быков» появляется, когда цены падают до нового минимума, а индикаторы отказываются опускаться к новому минимуму. Это говорит о том, что «медведи» теряют силы и цены движутся по инерции, а «быки» готовы перехватить инициативу. Дивергенция «быков» часто указывает на конец нисходящего тренда.

Дивергенция «медведей» возникает при восходящем тренде и указывает на вершины рынка. Она появляется, когда цены выходят на новый максимум, а индикаторы отказываются подниматься до нового максимального значения. Дивергенция «медведей» показывает, что «быки» выбиваются из сил, цены растут по инерции, а «медведи» готовы перехватить инициативу.

Выделяют три класса дивергенции «быков» и «медведей»:

– класс А – показывает важные точки поворота и лучшие возможности для открытия позиций;

– класс В – менее сильный;

– класс С – менее важный.

Дивергенции, заслуживающие внимания, видны невооруженным глазом. На другие дивергенции обращать внимания не следует.

Дивергенция «медведей» класса А возникает, когда цены установили новый максимум, осциллятор достиг более низкого максимума, чем при предыдущем подъеме цен. Дивергенция «медведей» класса А обычно ведет к резкому повороту.

Дивергенция «быков» класса А наблюдается, когда цены опустились до нового минимума, а индикатор установился в менее глубоком минимуме, чем при предыдущем спаде цен. Это часто предшествует крутым подъемам.

Дивергенция «медведей» класса В появляется, когда цены второй раз поднялись до максимума, а осциллятор установился на меньшем максимальном значении, чем в прошлый подъем цен.

Дивергенция «быков» класса В возникает, когда цены дают второй минимум, а осциллятор дает менее глубокий минимум, чем в предыдущий раз.

Дивергенция «медведей» класса С возникает, когда цены поднимаются до нового максимума, а осциллятор дает то же самое значение, что и при прошлом подъеме. Это говорит о том, что «быки» не становятся ни сильнее, ни слабее.

Дивергенция «быков» класса «С» появляется при спуске цен до нового минимума и остановке осциллятора на той же глубине, что и в прошлый раз.

Тройная дивергенция «быков» и «медведей» состоит из трех минимумов или максимумов цен и трех минимумов или максимумов осциллятора. Она еще важнее, чем обычные дивергенции. Чтобы возникла тройная дивергенция, первоначальная дивергенция «быков» или «медведей» должна быть неотыгранной.

Подтверждение определенного уровня (сопротивления или поддержки) различными инструментами технического анализа позволяет предварительно оценить возможную степень риска при открытии позиции. Чем сильнее уровень, тем большее количество контрактов можно от него открывать, естественно, если возможные убытки входят в запланированные.