полная версия

полная версияКурс лекций для портфельного инвестора

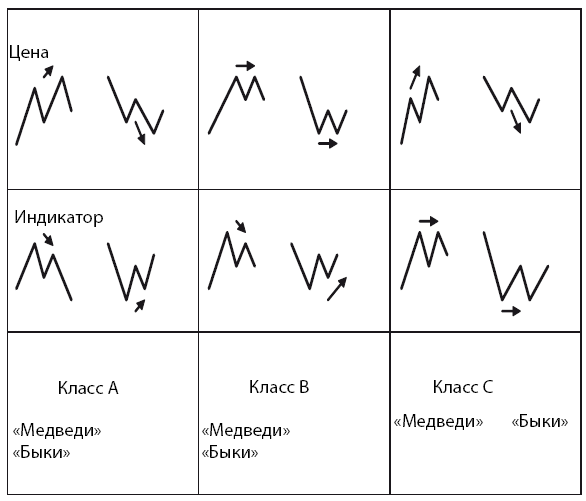

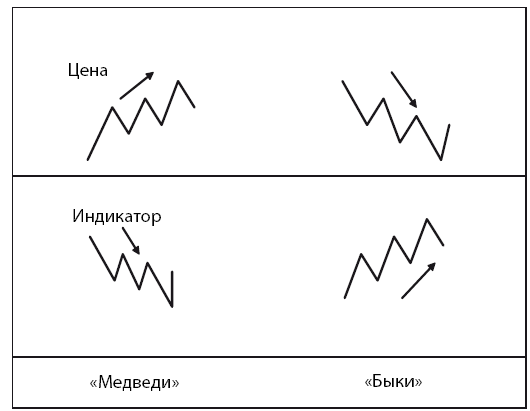

Рис. 4.1. Виды дивергенций

Моментум и скорость изменения отслеживают ускорение тренда, рост или снижение скорости его движения. Это основные индикаторы, показывающие, ускоряется ли тренд, замедляется или движется с прежней скоростью. Они обычно достигают максимума до пика цен и минимума до дна спада.

Рис. 4.2. Тройная дивергенция

Пока осцилляторы продолжают давать новые максимумы, безопаснее открывать позицию на покупку.

Пока они продолжают давать новые минимумы, безопаснее открывать позиции на продажу. Когда осциллятор поднимается к новым высотам, это означает, что скорость движения тренда увеличивается и она, вероятно, будет продолжать увеличиваться. Когда осциллятор дает меньший пик, это значит, что ускорение закончилось. Те же рассуждения относятся и к минимальным значениям осцилляторов при нисходящем тренде.

Моментум и скорость изменения сравнивают сегодняшнюю цену с той, которая была некоторое время тому назад. Моментум вычитает прошлую цену из последней цены. Скорость изменения делит последнюю цену на прошлую цену.

М = Рс – Рс-n ; RоС = Рс/ Рс-n,

где: М – моментум;

RoC - скорость изменения;

Рс – последняя цена закрытия;

Рс-n – цена закрытия n дней тому назад (n выбирается игроком). Например, 7-дневный моментум цен закрытия равен разности между последней ценой и ценой 7 дней назад. Моментум положителен, если сегодня цена выше, отрицателен, если ниже, и равен нулю, если цены одинаковые. Наклон линии, соединяющей моментумы каждого дня, показывает, растет значение моментума или падает.

7-дневная скорость изменения – это частное от деления последней цены на цену 7 дней тому назад. Если цены одинаковые, RoC больше 1, а если ниже, то меньше. Наклон линии, соединяющей значение RoC для каждого дня, показывает, растет скорость изменения или падает.

Моментум и скорость изменения имеют тот же недостаток, что и МА: они реагируют дважды на одно изменение цен. Они реагируют на каждое изменение цен, а потом меняются еще раз, когда старые данные покидают их временной интервал. Сглаженная скорость изменения решает эту проблему.

При восходящем тренде покупайте, когда RoC опускается ниже средней линии и двигается вверх. Это говорит о том, восходящий тренд притормозил свое развитие.

При нисходящем тренде продавайте, когда RoC поднимается над средней линией и двигается вниз.

Когда у вас открытая позиция на покупку, а цены сползают вниз, посмотрите, достигла ли RoC максимального значения при предыдущем подъеме. Рекордное значение RoC указывает на сильных «быков», которые, вероятно, смогут поднять цены до прежних высот или выше. Держать такую позицию относительно безопасно. С другой стороны, ряд понижающихся пиков RoC - признак слабости. В этом случае лучше закрыть позицию. При нисходящем тренде применяйте обратный подход.

Прорыв линии тренда на графике моментума или RoC часто опережает аналогичный прорыв линии тренда на графике цен на один-два дня. Когда вы видите, что линия тренда опережающего индикатора пробита, готовьтесь к пробитию линии тренда на ценовом графике.

Сглаженная скорость изменения. Данный осциллятор, разработанный Фредом Г. Шуцманом, свободен от главного недостатка RoC. Он реагирует на каждое изменение данных один раз, а не два. Сглаженная скорость изменения (S-RoC) сравнивает значения экспоненциального показателя среднего движения, а не цен в два момента времени. Она дает меньше сигналов, но качество этих сигналов гораздо выше.

Чтобы построить S-RoC, сначала нужно построить ЕМ А по ценам закрытия. Следующий шаг – применение скорости изменения к ЕМА и RoC. Можно построить 13-дневное ЕМА и применить к нему 21-дневную RoC.

Изменение направления движения S-RoC часто указывает на основные повороты рынка. Поворот S-RoC вверх указывает на заметное «дно», а поворот вниз – на заметную «вершину». Расхождение между S-RoC и ценами дает особенно сильный сигнал к покупке или к продаже.

Покупайте, когда S-RoC находится под средней линией и поворачивает вверх.

Продавайте, когда S-RoC перестает расти и двигается вниз. Продавайте, когда S-RoC двигается вниз, находясь над средней линией.

Если цены дают новые максимумы, а подъемы S-RoC меньше предыдущего, то участники рынка теряют энтузиазм, хотя цены и высоки. Дивергенция «медведей» между S-RoC и ценами дает сильный сигнал к продаже.

Если цены падают до нового минимума, а минимум S-RoC не так глубок, как раньше, то участники рынка не столь напуганы, хотя цены и низкие. Из этого можно сделать вывод, что давление вниз не столь сильно, как раньше, хотя цены опустились еще ниже. Дивергенция «быков» дает сильный сигнал к закрытию позиций на понижение и к открытию позиций на повышение.

Стохастика, обязанная своей популярностью Джорджу Лану, в настоящее время включена во многие компьютерные программы. Показывает положение каждой цены закрытия в предыдущем интервале максимальных и минимальных цен. Стохастика состоит из двух линий: быстрой, называемой %К, и медленной, называемой %D.

Первый шаг расчета состоит в получении «сырой стохастики», или %К:

%К = Сс – Ln/ Hn – Ln + 100,

где Сс – последняя цена закрытия;

Ln – минимальная цена за выбранное число дней;

Нn – максимальная цена за эти дни;

N – число дней для расчета стохастики, выбранное игроком.

Стандартное время для расчета стохастики равно 5 дням, хотя многие игроки используют гораздо более длинные сроки. Короткие периоды позволяют обнаружить больше точек поворота рынка, а более длинные – важные точки поворота рынка.

На втором шаге находится %D. Это достигается сглаживанием %К, обычно за три дня. Разные аналитики для решения данного вопроса применяют различные методы. Наиболее распространенным является следующий расчет:

%D = сумма (Сс – Ln) за 3 дня/сумма (Нn – Ln) за 3 дня.

Можно изобразить два варианта стохастики: быстрый и медленный. Быстрая стохастика состоит из двух линий – %К и %D нарисованных на одном графике. Она очень чувствительна к поворотам рынка, но дает много всплесков. Многие игроки предпочитают менее чувствительную медленную стохастику. %D быстрой стохастики становится %К медленной и сглаживается повторением второго шага для получения %D медленной стохастики.

Медленная стохастика лучше подавляет рыночный шум и дает меньше всплесков. 5-дневная медленная стохастика со сглаживанием за три дня весьма популярна у игроков.

Стохастика может колебаться между 0 и 100. Справочные линии проводятся на уровне 20 и 80% и отмечают области избыточной продажи и покупки.

Стохастика показывает, когда «быки» и «медведи» становятся слабее или сильнее. Эти сведения помогают решить, кто будет лидером в следующем периоде.

Стохастика дает три типа сигналов, расположенных по убыванию важности: дивергенция, уровень линий стохастики, направление линий стохастики.

Наиболее сильный сигнал к покупке или продаже стохастика дает при дивергенции между нею и ценами.

Дивергенция «быков» возникает, когда цены падают до нового минимума, а стохастика устанавливается в менее глубоком минимуме, чем в прошлый спад цен. Это говорит о том, что «медведи» теряют силу и цены падают по инерции. Когда стохастика двигается вверх из второго минимума, – это сильный сигнал о покупке. Самый сильный сигнал возникает, когда первый минимум ниже справочной линии, а второй – выше нее.

Дивергенция «медведей» возникает, когда цены достигают нового максимума, а стохастика останавливается в менее высоком максимуме, чем при предыдущем подъеме цен. Это говорит о том, что «быки» слабеют, а цены растут по инерции. Как только стохастика тронется вниз от второго максимума, появляется сигнал о продаже. Самый сильный сигнал о продаже тогда, когда первый максимум расположен над справочной линией, а второй – ниже нее.

Когда обе линии стохастики идут в одном направлении, они подтверждают существующий краткосрочный тренд.

Если цены растут и обе линии стахастики тоже растут, то вероятно, что рост цен продолжится.

Когда цены уменьшаются и обе линии стохастики тоже падают, вероятно, что краткосрочный спад продолжится.

Стохастику можно использовать в любом временном масштабе, включая недельный, дневной или более короткий. Недельная стохастика обычно меняет направление движения за одну неделю до МА СЭ-гистог-раммы. Если недельная стохастика повернула назад, это предупреждение о том, что через неделю МА СЭ-гистограмма, вероятно, двинется вспять.

Индекс относительной силы (RSI) – осциллятор, предложенный Дж. Веллсом Вилдером-младшим, измеряет относительную силу рынка, отслеживая цены закрытия. Это опережающий, или синхронный, индикатор, который никогда не запаздывает. RSI рассчитывается по следующей формуле:

RSI= 100 x 100/1+RS,

где RS – среднее значение цен закрытия вверх/среднее значение цен закрытия вниз.

Картина максимумов и минимумов RSI не зависит от того, за сколько дней берется усреднение. Сигналы лучше видно при относительно коротком периоде усреднения – 7 или 9 дней. Большинство игроков рассчитывают и рисуют RSI при помощи компьютера.

Для расчета 7-дневного RSI необходимо сделать следующее:

1. Получить цены закрытия за 7 дней.

2. Выделить все дни, в которые цена закрытия оказалась выше, чем накануне; сложить цены закрытия в эти дни и разделить на 7, чтобы найти среднюю цену закрытия ВВЕРХ.

3. Выделить все дни, в которые цена закрытия оказалась ниже, чем накануне, сложить цены закрытия в эти дни и разделить на 7, чтобы найти среднюю цену.

4. Разделить среднюю цену закрытия ВВЕРХ на среднюю цену ВНИЗ, чтобы найти относительную силу (RS). Подставить результат в приведенную выше формулу, чтобы получить RSI - индекс относительной силы.

Повторять процесс ежедневно.

RSI колеблется между 0 и 100. Когда RSI доходит до максимума и двигается вниз, он показывает на «вершину». Когда RSI перестает падать и двигается вверх, он показывает «дно». Эти повороты происходят на разном уровне на разных рынках и даже на одном рынке во время господства «быков» или «медведей».

Горизонтальные справочные линии должны отсекать самые высокие пики и спады RSI. Их часто проводят на значениях 30 и 70. Некоторые игроки используют 40 и 80 во время рынка «быков», а во время рынка «медведей» – 20 и 60. Используйте правило пяти процентов: проведите линию так, чтобы RSI оставался за ней 5% всего времени за последние 4-6 месяцев. Корректируйте справочную линию каждые три месяца.

RSI дает три типа сигналов, располагающихся в порядке убывания важности: дивергенция, фигуры и уровень RSI.

Дивергенция между RSI и ценами дает самый сильный сигнал к покупке или продаже. Она обычно появляется в основных максимумах и минимумах и показывает, когда тренд слаб и готов двинуться вспять.

Дивергенция «быков» дает сигнал к покупке, возникает, если цены падают до нового минимума, a RSI дает более высокий минимум, чем при предыдущем падении цен. Покупайте, как только RSI двинется вверх из второго минимума. Сигнал к покупке особенно силен, если первый минимум лежит ниже справочной линии, а второй – выше этой линии.

Дивергенция «медведей» дает сигнал к продаже, возникает, если цены поднимаются до нового максимума, a RSI дает более низкий максимум, чем при предыдущем подъеме цен. Продавайте, как только RSI двинется вниз из второго максимума. Сигнал к продаже особенно силен, если первый максимум лежит выше справочной линии, а второй – ниже этой линии.

Классические приемы технического анализа лучше работают с RSI, чем с другими индикаторами. Линии тренда, поддержка и сопротивление, «голова» и «плечи» – все они отлично работают вместе с RSI. RSI часто завершает формирование этих фигур на несколько дней раньше цен, давая подсказку об их вероятной динамике. Например, RSI обычно пересекает линию тренда на один или два дня раньше, чем цены.

Когда RSI пересекает нисходящую линию тренда, разместите заказ на покупку над линией тренда, чтобы поймать восходящий прорыв.

Когда RSI пересекает восходящую линию тренда, разместите заказ на продажу под линией тренда, чтобы поймать нисходящий тренд.

Две последние операции можно делать лишь в том случае, когда предохранительная остановка не превышает возможного лимита по проигрышу за одну сделку (более подробно см. лекцию 6 «Система торговли»).

Когда RSI проходит выше верхней справочной линии, это говорит о силе «быков» и о том, что рынок находится в той зоне, когда цены, вероятнее всего, могут поменять направление движения, и участники рынка готовы начать продавать. Когда RSI опускается ниже нижней справочной линии, это указывает на силу «медведей» и на то, что участники рынка готовы перейти к покупке.

Аналитики рекомендуют покупать по сигналам дневного RSI только тогда, когда есть недельный восходящий тренд.

Продавать по сигналам дневного RSI только тогда, когда есть недельный нисходящий тренд.

Покупайте, если RSI опустился ниже нижней справочной линии, а затем пошел вверх и пересек ее.

Продавайте, если RSI поднялся выше верхней справочной линии, а затем пошел вниз и пересек ее.

Объем отражает уровень активности игроков и инвесторов. Каждый элемент объема отражает действия двух человек: один игрок продает что-либо (акцию, контракт и др.), а другой у него покупает. Объем за один день равен количеству проданного в данный день.

Объем обычно изображают в виде гистограммы – ряда столбиков, высота которых отражает ежедневные объемы. Обычно его рисуют ниже цен.

Правильно анализируя движение цены и объема, можно делать вывод о движении цены, как минимум, на следующий день.

Если цена закрытия значительно выше цены открытия и расположена относительно близко к максимальной дневной отметке и при этом вырос объем (чем выше относительно среднедневного за последние несколько дней, тем вероятнее предположение), то, скорее всего, на следующий день цена будет выше.

Если цена закрытия значительно ниже цены открытия и расположена относительно близко к минимальной дневной отметке и при этом вырос обьем (чем выше относительно среднедневного за последние несколько дней, тем вероятнее предположение), то, скорее всего, на следующий день цена будет ниже.

Если растет цена и растет объем торгов, это означает, что существует значительный интерес со стороны покупателей, которые считают, что «контракт» будет дороже, и готовы покупать дороже относительно предыдущего момента времени. Продавцы, увидев возросший интерес со стороны покупателей, отвечают более высокой ценой продажи.

Подобное явление действие происходит и при движении в противоположном направлении.

Выделяют три варианта измерения объема:

1. Фактическое количество проданных акций или контрактов. Это наиболее объективная единица измерения, которую необходимо учитывать.

2. Число заключенных сделок. Менее объективная единица измерения объема.

3. Тиковый объем. Тиковый объем равен суммарному числу случаев изменения цен за данный промежуток времени, например за 10 минут или за час. Он называется тиковым, потому что в большинстве случаев цена меняется каждый раз на один тик.

Объем отражает активность продавцов и покупателей. Если сравнить объемы двух рынков, то видно, который из них более активный и более ликвидный. Рекомендуется работать только на ликвидных рынках, так как в этом случае произвести расчет точки вхождения в рынок можно более точно. Риск случайного выхода из рынка при правильном расчете направления значительно снижается.

Большой объем подтверждает тренд. Если цены достигают пика и объем тоже достигает нового максимума, то, вероятно, цены вновь достигнут пикового значения или превзойдут его.

Если рынок опускается в новый минимум, а объем дает новый максимум, то, вероятно, этот минимум будет снова достигнут или превзойден. На рыночном дне цены во второй раз почти всегда оказываются при малом объеме, что дает хорошую возможность для покупки.

Если объем падает при продолжении тренда, то такой тренд созрел для поворота назад. Когда рынок поднимается к новому пику, а объем меньше, чем в предыдущем пике, необходимо искать возможность для продажи.

Важно следить за объемом во время отката в ходе тренда. Когда восходящий тренд прерывается спадом, объем часто подскакивает из-за «снятия» прибыли. Если откат продолжается, а объем уменьшается, значит, «быки» больше не активны или продажи уже закончились. Когда объем сокращается, это указывает, что откат заканчивается и восходящий тренд готов продолжиться. Это хороший момент для покупки. Крупные нисходящие тренды часто прерываются подъемом цен при высоком объеме. Когда слабые «медведи» уходят с рынка, объем падает и подается сигнал к продаже.

Можно использовать МА для определения тренда объема. Наклон 5-дневного МА от объема может определить тренд объема. Можно также проводить линии тренда объема. В случае пересечения линий подтверждается прорыв в ценах.

Индикаторы, основанные на объеме, дают сигналы, более точные по времени, чем только объем.

Балансовый объем (OBV), созданный Джозефом Гранвиллом, описан в его книге «Новая стратегия на рынке ценных бумаг». Гранвилл использовал OB V как основной индикатор на рынке ценных бумаг, а другие аналитики применили его на рынке фьючерсов.

OBV- это скользящая сумма объемов. Каждый день он увеличивается или падает в зависимости от того, оказалась ли цена закрытия выше или ниже, чем в предыдущий день. Если цена закрытия рынка выше, значит, «быки» выиграли этот день, и объем прибавляется к OBV. Если цена закрытия рынка ниже, значит, день выиграли «медведи», и объем вычитается из OBV. Если цена не меняется, то и OBVне меняется.

Балансовый объем часто падает или растет раньше цен. Он служит ведущим индикатором. Как сформулировал Гранвилл, «объем – это тот пар, от которого едет паровозик».

Фигуры, образованные максимумами и минимумами OBV, более важны, чем абсолютные значения этого индикатора. Абсолютные значения зависят от того, когда начинают вычислять балансовый объем.

В заключение мне бы хотелось высказать субъективное мнение относительно важности компьютерного технического анализа. На протяжении многих десятилетий человеческий разум пытается придумать механизмы, инструменты и т.д., позволяющие «переиграть» рынок. По моему мнению, это изначально ошибочная постановка вопроса. Данный вопрос настолько существенен, что мы постоянно к нему будем обращаться. В очередной раз отметим, что инвестиции и спекуляции – разные вещи, требующие различного подхода. У среднестатистического человека вероятность получения прибыли от инвестиций в разы выше, чем от проведения спекулятивных операций. Также очевидно, что для осуществления инвестиционной деятельности компьютерный анализ не нужен. Проведение спекулятивных операций – это большой бизнес, в котором не менее 70% – потенциальные «жертвы» акул, скорее даже китов, мирового капитализма. В качестве рекомендаций могу посоветовать проникнуться фразой: «Основная задача трейдера – стараться угадать последующие действия основных участников рынка».

Научиться думать, как они (более масштабно и коварно), и, наверное, самое главное, не иметь собственного мнения о дальнейшем развитии ситуации на рынке. У вас могут быть некоторые предположения о возможном развитии ситуации, которые заканчиваются при срабатывании стоп-лосса или фиксации прибыли. Об этих и других вопросах наиболее подробно в разделе «Система торговли». При открытии инвестиционных позиций ваше собственное мнение должно быть на первом месте, несмотря на то, что друг банкир думает иначе.

Рис. 4.3

Литература

1. Алехин Б.И. Фондовый портфель. – М.: Соминтек, 1993.

2. Алехин Б.И. Инвестиционно-финансовый портфель. – М.: Соминтек, 1993.

3. Буренин А.Н. Рынки производных финансовых инструментов. -М.: Инфра-М, 1996.

4. Иванов К.А. Фьючерсы и опционы. – М.: Златоцвет, 1998.

5. Кравченко П.П. Как не проиграть на финансовых рынках. – М.: Дело и Сервис, 2000.

6. Пискулов Д.И. Теория и практика валютного дилинга. – М.: Диаграмма, 1998.

7. Чесноков А.С. Инвестиционная стратегия, опционы и фьючерсы. -М.: Златоцвет, 1998,

ИЗ ИСТОРИИ РОССИЙСКОГО ФОНДОВОГО РЫНКА («Время сохранять». 2007. Ns 4)

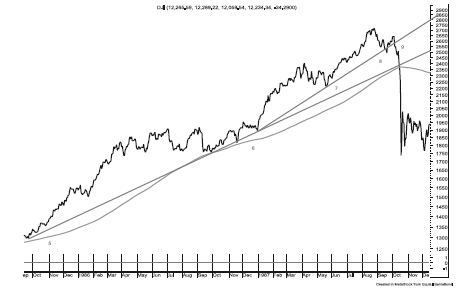

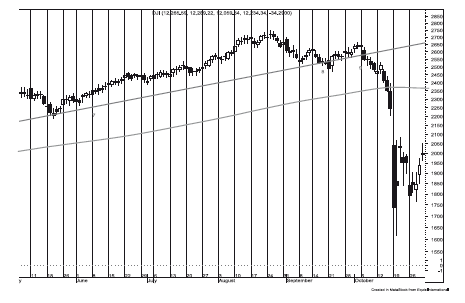

Кризис 1987 года

Мне бы хотелось развеять миф о внезапном и непредсказуемом кризисе на мировых фондовых рынках в 1987 г. Многие СМИ писали: «Гром грянул среди ясного неба», «Никто из аналитиков не ждал такой развязки» и т.д. Вывод был практически один: падение стоимости акций на финансовых рынках сложно прогнозировать, оно непредсказуемо.

По нашему мнению, это большое заблуждение многих аналитиков, авторов статей, брокеров и других участников рынка. С нашей точки зрения, инструментарий технического анализа в руках обученного трейдера позволяет с большой вероятностью определять кризисные ситуации. Попробуем это доказать.

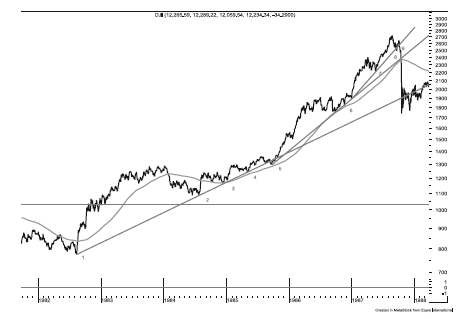

Рис. 4.4

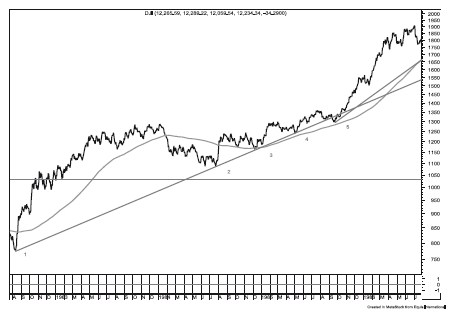

Рис. 4.5

Так как не все наши читатели являются профессиональными участниками рынка акций, то прежде чем приступить к нашим рассуждениям, отметим общепринятые правила описания анализа графиков с учетом анализируемого инструмента торговли.

1. Выбран интересующий нас промежуток времени: с августа 1982 г. по октябрь 1987 г.

2. В качестве элементов технического анализа использованы линии тренда и 200-дневная средняя.

3. «Движемся» слева направо, подразумевая, что будущее еще не наступило. (Профессиональная шутка на данную тему. Вопрос к трейдеру: «Знаете ли вы, куда будут двигаться котировки акций в предстоящую неделю, месяц, год»? Ответ: «С вероятностью не менее 90% могу сказать, что они будут двигаться вправо»).

4. В качестве базового постулата (аксиомы) технического анализа отметим, что чем больше точек подтверждения линии тренда, тем он сильнее. Пробитие линии тренда обозначает возможное изменение направления движения инструмента торговли.

На исследуемом графике видно, что индекс находился в коридоре цен с 1970 по 1983 г. (1000-700). В 1984 г. цена вышла из указанного коридора. Исходя из постулатов технического анализа, после выхода цены инструмента торговли из коридора в зависимости от выбранной стратегии производится покупка. Подтверждение пробития происходит после того, как цена вернется (сверху) на верхнюю границу коридора. В случае, если пробитие истинное, то предыдущая линия сопротивления становится поддержкой. В этом случае позиции могут быть усилены. На практике цены не всегда возвращаются к данному уровню.

Как известно, основные финансовые средства зарабатываются на движении стоимости инструмента торговли по основному тренду. Соответственно задача трейдера – определить на ранней стадии зарождающийся тренд. В качестве базовой взята точка 1. После установления точки 2 можно построить предполагаемую линию тренда. В случае, если стоимость индекса будет «отскакивать» от данной линии и количество отскоков будет возрастать, тренд будет усиливаться.