полная версия

полная версияКурс лекций для портфельного инвестора

В качестве подтверждения линии тренда мы получаем точки 3 и 4. Кроме этого, тренд усиливается 200-дневной средней.

В точке 5 происходит пробитие линии тренда. Позиция закрывается. Новые позиции целесообразно открывать (один из вариантов) в том случае, если цена на индекс вновь «запрыгнет» на предыдущую линию тренда. Что и произошло.

С декабря 1985 г. наблюдается ускорение тренда. (Практически можно еще выделить значимый ускоренный тренд, но наша задача – доказать, что существенное падение было прогнозируемо.) В точке 6 находим подтверждение очередной ускоренной линии тренда.

Январь 1987 г. – пробитие коридора цен. Точка 7 – предполагаемая вторая точка возможного ускоренного тренда. Тренд подтверждается ложным пробитием (21 сентября) и возвратом на линию тренда 22 сентября 1987 г.

На сентябрь 1987 г. мы имеем: три подтвержденные линии тренда; растущую 200-дневную среднюю; рост стоимости индекса в течение 5 лет на 250%. (Фундаментальные показатели не учитываем. Также не берем во внимание компьютерный анализ.) Согласно теории технического анализа пробитие линии тренда является сильным сигналом для изменения направления тренда.

Что должен был делать профессиональный участник рынка?

1. Закрыть позиции 6 октября.

2. Кто проспал, обязан был закрыть позиции 14 октября.

3. Кто относился к клиентским деньгам, как к своим, обязан был закрыть позиции 15 октября.

4. Кто сильно любил родину (США), обязан был закрыть позиции 16 октября.

Вывод. Финансовый рынок практически всегда предоставляет возможность закрыть позиции с наименьшими потерями. Исключение – 11 сентября 2001 г. Я думаю, позже мы проанализируем динамику движения курса акций страховых и авиационных компаний накануне вышеуказанных событий. Наиболее интересным был бы анализ опционных сделок (но это опасно для здоровья анализирующего).

Уважаемый читатель, с большой вероятностью предполагаю, что вы сейчас думаете, что «задним» числом все умные, и здесь нельзя с вами не согласиться.

В качестве заключения хотелось бы пожелать специалистам, использующим инструменты технического анализа, быть более внимательными к сигналам, которые на протяжении более 150 лет считаются значимыми. График индекса РТС не является исключением.

Рис. 4.6. Индекс РТС

Лекция 5

Финансовый рынок в рыночной экономике

Рынок опционов

Опционы, как и все другие подобные сделки, могут быть использованы либо для хеджирования, либо для торговли, когда участники сделок рискуют в надежде получить прибыль. Опционы на процентные ставки отличаются от всех других контрактов (свопов и срочных сделок) большей свободой, предоставляемой покупателю.

Основное различие между опционом и другими сделками в том, что он дает право, но не налагает обязательств. Владелец опциона не берет на себя обязательства, подобные тем, которые берет на себя покупатель срочного контракта или свопа. К тому же опционы – это единственный вид сделок, который может быть использован как для хеджирования торговых операций, так и для страхования различных финансовых активов.

Опционы на финансовые активы существуют уже много лет. Однако только в течение последних десятилетий рынок опционов расширился и распространился на биржи. До 1973 г. опционы были приспособлены к потребностям индивидуального клиента, чтобы отвечать определенным требованиям. Это были, главным образом, опционы на товары, а не на финансовые активы. В 1973 г. на Чикагской бирже опционов были представлены стандартные опционы на ценные бумаги. К 1984 г. этот рынок вырос и стал вторым в мире рынком ценных бумаг по их стоимости в американских долларах.

В настоящее время на всех биржах мира можно торговать опционами на любые ценные бумаги, индексы ценных бумаг, товары, процентные ставки, иностранные валюты и некоторые срочные контракты. В конце 80-х гг. опционы появились на биржах в различных частях света. С 2001 г. на фондовой бирже Санкт-Петербурга можно проводить торговые операции с опционами на фьючерс акции РАО «ЕЭС России». Несмотря на то что объемы сделок незначительные и период действия опциона ограничен одним месяцем, интерес к данному торговому инструменту постоянно возрастает.

Опцион – это контракт между двумя сторонами, который дает покупателю право (но не налагает на него обязательство) купить или продать определенное количество товаров или ценных бумаг по согласованной цене в определенный момент времени. Покупатель опциона платит продавцу премию за право купить или не купить (продать или не продать) по своему усмотрению инструмент торговли по заранее установленной цене. Существует много профессиональных терминов в области рынка опционов. Чтобы легче понять, что такое опцион, и оценить его возможности и преимущества, приведем краткий перечень основных терминов рынка опционов.

Покупатель опциона становится его владельцем. Продавец опциона называется автором.

Опцион покупателя – сделка с предварительной премией – дает владельцу право купить установленное количество товара (базисного актива) по согласованной цене за определенный промежуток времени.

Опцион продавца – сделка с обратной премией – дает владельцу право продавать установленное количество товара по согласованной цене за определенный период времени.

Премия – это цена опциона.

Базисный актив – это актив, лежащий в основе опционного договора.

Сделочная цена, или ставка использования – это цена, при которой опцион может быть использован, т.е. цена, согласованная при заключении контракта.

Конечный срок действия – это конечная дата, когда опцион может быть использован.

Европейский опцион – может быть использован только в последний день его действия.

Американский опцион – может быть использован в любой день до окончания срока действия, включая и сам этот день.

Внутренняя стоимость – это доход, который держатель опциона получил бы в случае немедленной реализации контракта. Величина такого дохода равна разнице между текущей и исполнительной ценой базисного актива.

Внешняя (временная) стоимость – это разница между премией и внутренней стоимостью опциона, размер которой зависит от срочности контракта, устойчивости курса и динамики процентных ставок.

Колл – это опцион на покупку базисного актива.

Пут – это опцион на продажу базисного актива.

Длинный колл (длинный пут) – это владение опционом на покупку (продажу).

Короткий колл (короткий пут) – это выписка опциона, т.е. обязательство поставить (принять) базисный актив по требованию держателя опциона.

Класс – это опционные контракты, в основе которых лежит один и тот же базисный актив.

Серия – это опционы одного класса, выписанные на одинаковый срок по одной цене исполнения.

Дельта – коэффициент страхования; показывает, какое количество опционов на покупку надо приобрести (продать), чтобы полностью нейтрализовать свои риски по обязательству в базисном активе (по владению базисным активом). Дельта принимает значения от 0 до 1 и рассчитывается как отношение изменения премии к изменению курса базисной ценной бумаги.

Открытый контракт – это опционный контракт, не ликвидированный на конец данного биржевого дня. Например, продажа колла, не покрытая покупкой ценной бумаги той же серии.

Опционы можно заключать на биржах, т.е. в конкретном (физическом) месте, или на внебиржевом рынке, когда между двумя сторонами – обычно по телефону – заключается коммерческая сделка. Торговые операции с опционами на срочные сделки осуществляются на биржах.

Биржевые опционы имеют следующие характеристики:

– фиксированные конечные сроки действия, обычно через трехмесячные интервалы в третью среду марта, июня, сентября и декабря;

– срок погашения – обычно до двух лет;

– фиксированные объемы контракта. Стандартизация контрактов означает, что рынки имеют тенденцию к ликвидности, т.е. разрыв между ценами покупки и продажи сужается, и крупные сделки могут быть заключены легко;

– так как опционы продаются на контролируемых биржах, торговля ими находится под пристальным наблюдением. Расчетная палата биржи выступает в каждой сделке в качестве участника, поэтому риск неплатежа по ссуде, т.е. риск неплатежа по сделке, стандартизирован и лимитирован;

– цены назначаются публично, т.е. сделка между маклерами на бирже осуществляется в открытую. Цены отображаются на информационных экранах и вместе с дополнительной информацией печатаются в газетах и журналах.

Внебиржевые опционы имеют следующие характеристики:

– сделочные ставки, объемы контракта и срок долгового обязательства являются предметом переговоров;

– могут быть более долговременными, чем биржевые опционы. Так, некоторые банки подписывают опционы на десять лет;

– владелец рискует неплатежом по ссуде. Продавец не рискует, так как премия выплачивается вперед;

– сделочная цена опциона известна только участникам сделки.

Ниже рассматриваются факторы, влияющие на стоимость опциона.

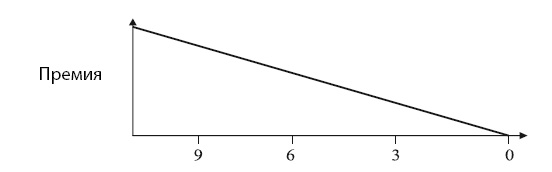

Срок действия. Чем длиннее период до окончания срока действия,

тем выше премия, так как велика вероятность использования опциона. Скорость, с которой понижается временная стоимость премии по мере приближения окончательного срока действия опциона, показана на графике, который называют «зонтик временного кризиса».

Рис. 5.1. Время до окончания срока действия опциона

Как видно из графика (рис. 5.1), по мере приближения конечного срока действия опцион теряет временную стоимость гораздо быстрее, чем в начале своего существования. С математической точки зрения временная стоимость убывает по экспоненте, т.е. зависит от квадратного корня из величины оставшегося времени. Например, временная стоимость трехмесячного опциона падает в два раза быстрее, чем временная стоимость девятимесячного опциона.

Чем ближе конечный срок действия, тем ближе будет цена опциона к его действительной стоимости. В конечный срок действия опцион не будет иметь временной стоимости, а будет иметь только действительную стоимость.

Временная стоимость имеет максимальное значение, если опцион невыигрышный (сделочная цена и цена основного инструмента равны). Когда цена основного инструмента сильно отличается от сделочной цены, цена опциона близка к его действительной стоимости. По мере приближения к окончанию срока действия опциона линия его цены и линия действительной стоимости сближаются, а временная стоимость падает.

Изменчивость – мера величины диапазона колебаний цены инструмента за определенный период времени; не дает индикации направления, в котором будет изменяться цена. Чем более изменчив основной инструмент, тем выше премия опциона, так как велика вероятность, что в результате использования опциона будет получена прибыль. Измерение изменчивости ставит перед нами несколько проблем, однако это единственная переменная, влияющая на цену опциона, которую непосредственно нельзя наблюдать. Существуют два наиболее распространенных метода измерения видов исторической изменчивости и предполагаемой изменчивости.

Историческая изменчивость определяется путем изучения исторически сложившихся цен на основные ценные бумаги и использования математической модели для измерения колебаний от среднего значения.

Предполагаемая изменчивость измеряется путем применения модели ценообразования опционов противоположным образом. Другими словами, если в цене опциона известны все переменные, включая фактическую премию, которая платится на рынке за опцион, можно рассчитать предполагаемую изменчивость. Несмотря на существование этих моделей, важную роль играет точка зрения трейдера; именно она есть основной фактор в определении изменчивости.

Местная процентная ставка, или ставка, не подверженная риску, -это фактор, влияющий на премии опционов. Так как премия обычно выплачивается вперед, она должна быть уменьшена с учетом так называемых дополнительных издержек опциона – затрат на выплату процентов, которые покупатель может возместить, положив премию на депозит. Это означает следующее: чем выше внутренние процентные ставки, тем ниже должна быть премия, в противном случае покупатель для получения более высокой прибыли может зарабатывать на своем капитале.

Опционные стратегии

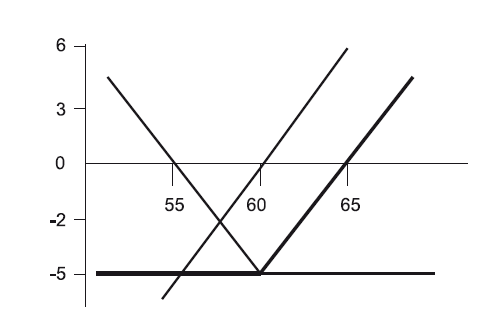

Во всех приведенных ниже примерах в качестве базисного актива используется акция компании «А», текущая рыночная цена которой составляет 60 руб.

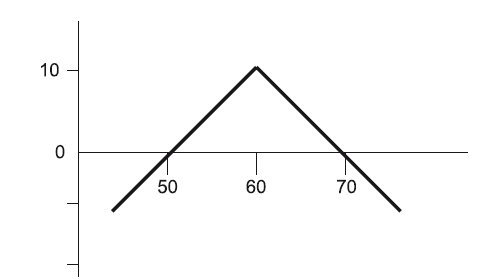

Рис. 5.2

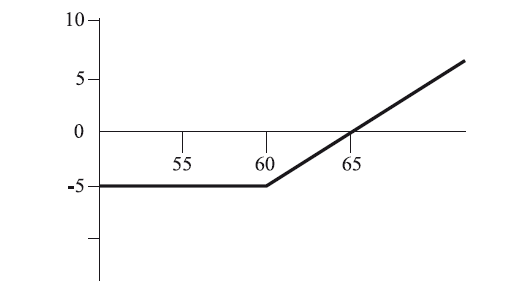

Здесь инвестор приобретает право на покупку акций по цене исполнения 60 руб., уплатив премию 5 руб. Равновесие для него наступает в точке пересечения графика (рис. 5.2) с осью абсцисс, где текущая рыночная цена равна сумме цены исполнения и премии. При дальнейшем отклонении текущей цены инвестор получает неограниченную прибыль, зависящую от конечной цены акции на время окончания опциона. В то же время максимальная величина его убытков составляет 5 руб. вне зависимости от падения цены акции.

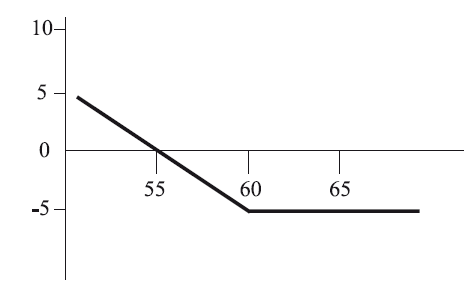

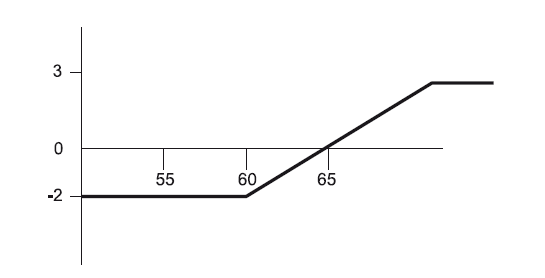

Рис. 5.3. Длинный пут

На рис. 5.3 мы наблюдаем обратную ситуацию. Инвестор не имеет ни прибылей, ни убытков при текущей цене, равной цене исполнения минус премия. В случае дальнейшего падения текущей цены потенциальный доход не ограничен. Вне зависимости от дальнейшего роста цены на акции убыток зафиксирован и равен размеру уплаченной премии.

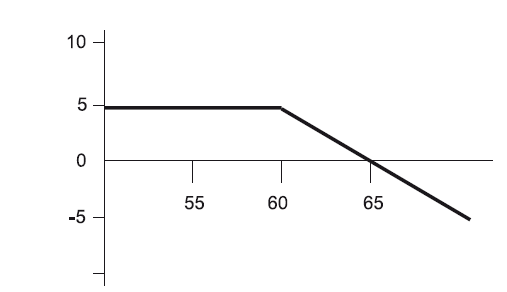

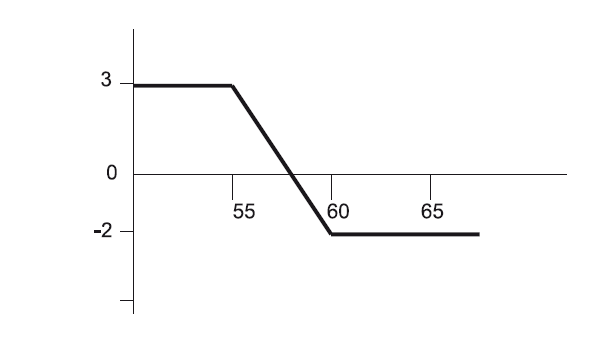

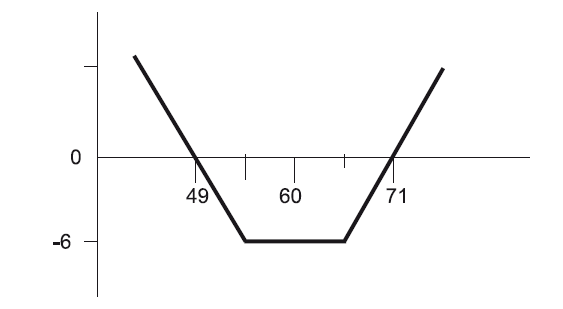

Рис. 5.4. Короткий колл

В данном случае инвестор продал опцион «колл» (рис. 5.4). Равновесие наступает в точке пересечения с графиком. При дальнейшем росте цены (выше 65 руб.) образуются убытки.

Рис. 5.5. Синтечический длинный пут

Наиболее привлекательным для инвесторов, желающих ограничить риски при размещении капитала, является страхование потерь от понижения рыночной стоимости активов с помощью приобретения опционов на продажу. Купив за 5 руб. пут на акции, держатель последних полностью страхует себя от возможного рыночного снижения стоимости актива. При этом уплаченная за пут сумма эквивалентна страховой премии (рис. 5.5).

Рис. 5.6. Синтетический длинный колл

Симметричное отображение предыдущей стратегии (рис. 5.6) – страхование обязательства на поставку акций с помощью покупки колла. Необходимость в этом может возникнуть у спекулянта, посчитавшего, что ценовая динамика не оправдывает его ожидания, и решившего ограничить размеры возможных убытков. Купив колл на акцию «А», инвестор застраховал себя от рисков повышения рыночной стоимости базисного актива.

Рис. 5.7. Колл-спрэд на повышение

Держатели активов могут частично компенсировать риски по открытой позиции, выписывая опционы на продажу. Основанием для подобных действий служит ожидание инвестором падения рыночной стоимости акций. Немедленная продажа активов нередко сопряжена со значительными издержками или невозможна по другим причинам. Продав колл, инвестор компенсирует хотя бы часть возможных убытков. Страховая премия в данном случае эквивалентна упущенной выгоде от возможного роста стоимости акций.

В распоряжении менее азартных участников фондового рынка – многочисленные комбинации покупок и продаж опционов. На рис. 5.7 изображена позиция инвестора, купившего колл «при деньгах» на акцию «А» с ценой исполнения 60 руб. и продавшего колл «без денег» на тот же базисный актив с ценой исполнения 65 руб. (срок – шесть месяцев, премия – 3 руб.). Подобная комбинация называется «спрэд (буквально -разница) на повышение». Максимальный доход достигается при росте текущей цены акции «А» сверх 65 руб. Он равен разнице между ценами исполнения минус чистые расходы на уплату премии: 65 – 60 – 2 = 3 руб. В то же время максимальный убыток ограничен 2 руб., он возникает при падении текущей цены актива ниже 60 руб.

Рис. 5.8. Пут-спрэд на понижение

Аналогично предыдущей схеме при игре на понижение (рис. 5.8) можно продать пут «без денег» с ценой исполнения 55 руб. (премия -3 руб.) и купить пут «при деньгах» на актив той же срочности с ценой исполнения 60 руб. Максимальный доход достигается при падении текущей цены на акции ниже 55 руб. Максимальные убытки при любом росте цены на базисный актив не превышают 2 руб.

Рис. 5.9. Длинный стеллаж

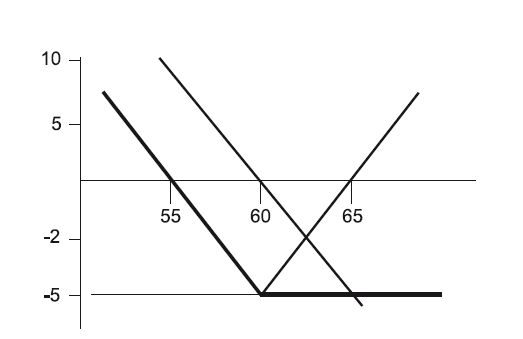

Участники рынка, рассчитывающие на значительные колебания курса базисного актива в период действия опционного контракта, скорее всего, проведут стеллажную сделку (двойной опцион). В этом случае (рис. 5.9) одновременно покупаются колл и пут одинаковой срочности с одинаковой ценой исполнения на одну и ту же ценную бумагу. Инвестор выигрывает при отклонении в любую сторону текущей цены актива на величину, превышающую совокупные затраты на выплату премий. Нетрудно предугадать, что на российском рынке стеллажные сделки будут пользоваться особой популярностью.

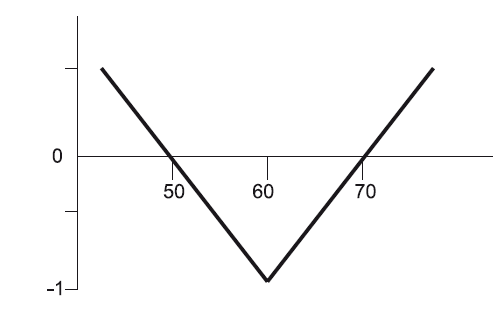

Рис. 5.10. Длинный стрэнгл

Сходная позиция (рис. 5.10) возникает при одновременной покупке «безденежных» колла и пута с ценами исполнения 65 и 55 руб. и премией по 3 руб. Такая комбинация с экзотическим названием «стрэнгл» (удавка) обходится дешевле двойного опциона. Максимальные убытки-6 руб., они возникают в том случае, если текущая цена базисного актива колеблется в пределах 55-65 руб. Максимальная прибыль неограниченна.

Рис. 5.11. Короткий стеллаж

Короткий стеллаж (стрэнгл) создается фондовым игроком, ожидающим стабилизации курса базисного актива в период действия опциона. В данном примере (рис. 5.11) спекулянт продает пут и колл «при деньгах», получая 10 руб. в виде премии. Точки нулевой прибыли соответствуют рыночным ценам акции «А» – 50 и 70 руб. При более масштабных колебаниях цен убытки продавца двойного опциона ничем не компенсируются.

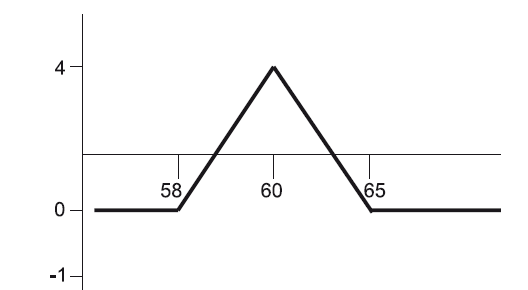

Рис. 5.12. Длинный баттерфляй

Одна из наиболее безопасных и достаточно прибыльных опционных стратегий заключается в покупке колла «без денег» (цена исполнения -65 руб., премия – 3 руб.), колла «в деньгах» (55 руб. и 8 руб. соответственно) и продаже двух коллов «при деньгах» (60 руб. и 5 руб.) одинаковой срочности.

Максимальная прибыль достигается при текущей цене актива, равной средней цене исполнения: 5x2 -(8-5)– 3 = 4 руб.

Максимальные убытки равны разнице между полученными и выплаченными премиями: 10 – 8 – 3 = —1 руб.

Приведенный на рис. 5.12 график прибылей и убытков напоминает бабочку, отсюда и название стратегии – «баттерфляй».

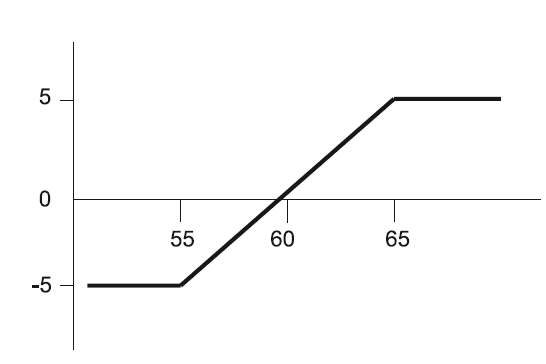

Рис. 5.13. Забор

Держатели акций, по мнению которых страхование позиций с помощью покупки пута (синтетический колл) обходится слишком дорого, могут избрать более дешевую, но и менее прибыльную стратегию. Приобретается пут «без денег» (цена исполнения – 55 руб., премия – 3 руб.) и продается колл «без денег» (65 руб. и 3 руб.).

В итоге выстраивается своеобразный «забор» (рис. 5.13), чистые затраты на который равны нулю. Правда, максимальная прибыль в отличие от синтетического колла ограничена 5 руб.

Подтверждается золотое правило инвестирования: чем выше доходы, тем выше возможные убытки.

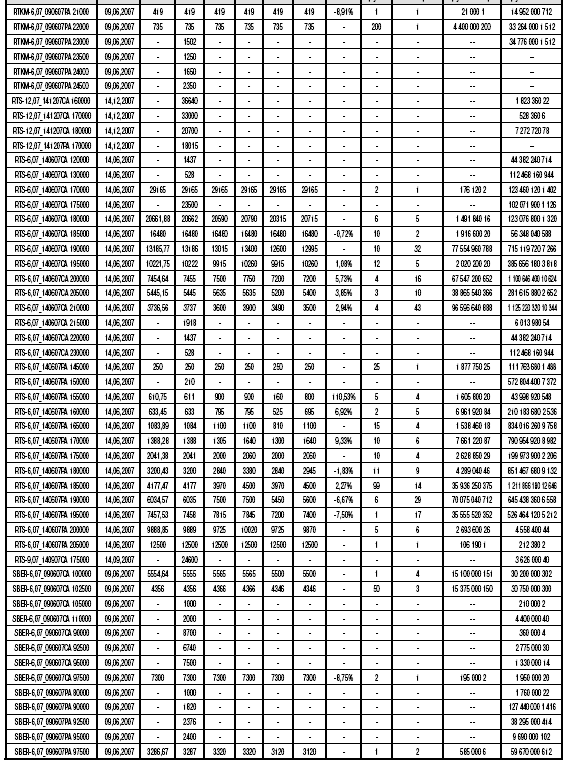

В настоящий момент торговля опционными контрактами в России ведется на бирже РТС.

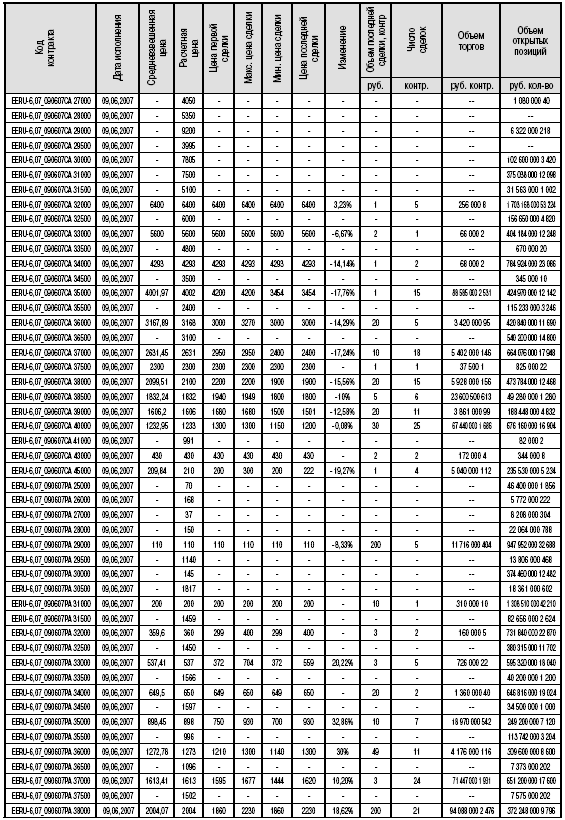

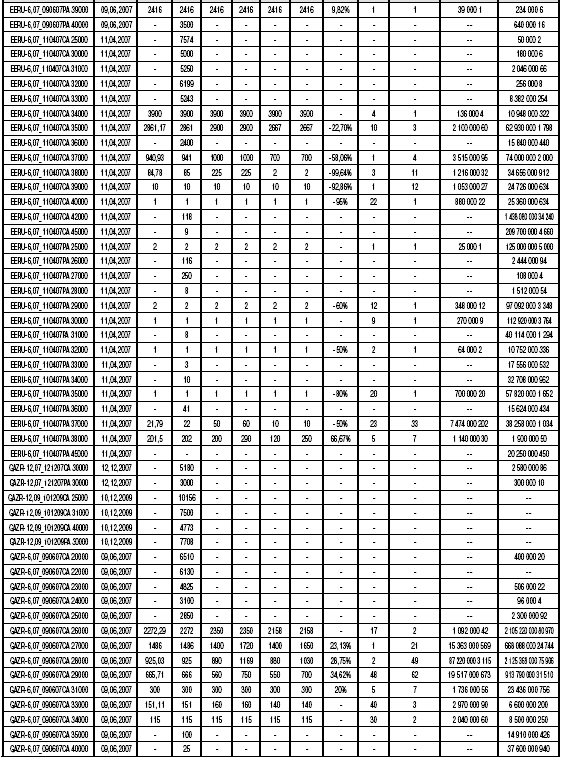

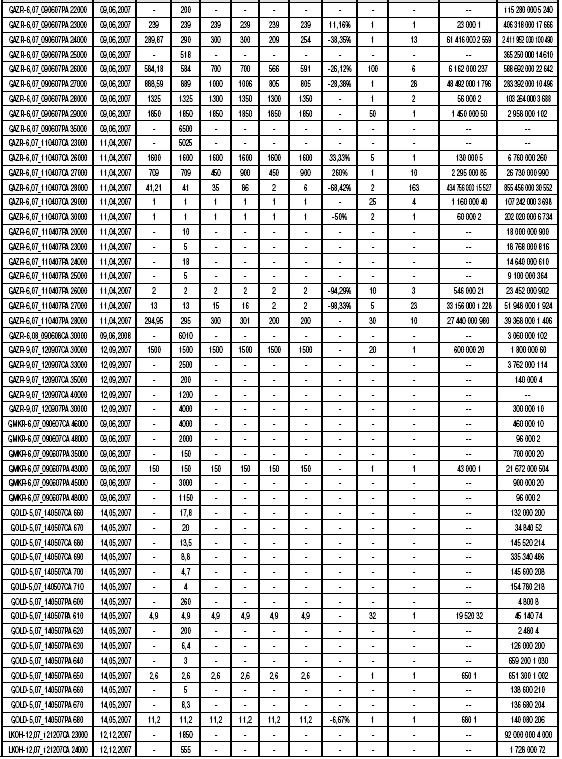

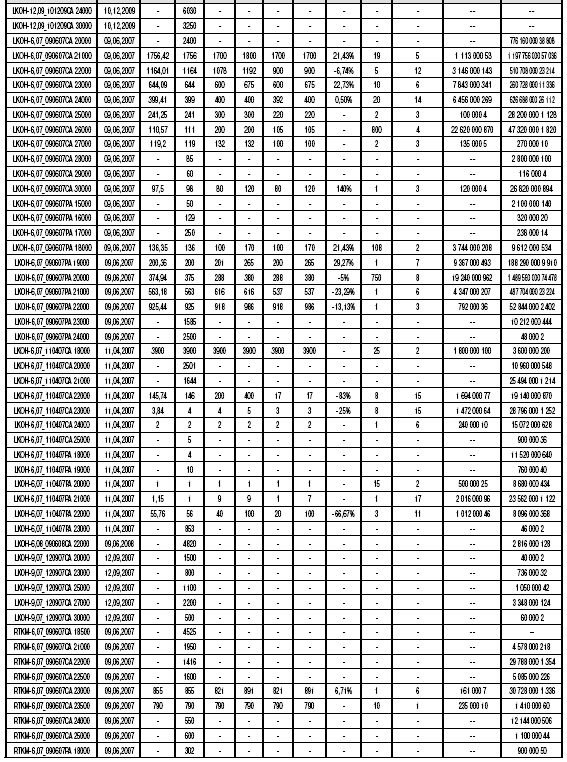

Таблица 5.1

Котировки опционных контрактов

Система работы на финансовом рынке

Управление денежными средствами

Управление денежными средствами – основная составляющая работы на финансовых рынках. Профессиональное обращение с финансовыми ресурсами позволяет трейдеру, несмотря на значительное количество неудачных сделок, оставаться и продолжать работу на финансовых рынках.

Управление денежными средствами рассмотрено с позиции частных и институциональных инвесторов.

Основной принцип управления финансовыми ресурсами на финансовых рынках, изложенный в данной лекции, заключается в том, что сумма общего убытка за отчетный период не должна в худшем случае превышать общую сумму дохода от размещения денежных средств в безрисковые финансовые инструменты за тот же период времени.

Все действия и операции на финансовых рынках, изложенные в этой лекции, рассматриваются с позиции спекулянта.

Все полученные в ходе расчета суммы денежных средств, необходимые для работы на финансовых рынках, предусматривают сохранение первоначального капитала как обязательное условие. В том случае, когда клиент, инвестор и т.д. согласен на возможную потерю определенной части финансовых средств, делается корректировка в первоначальных исходных данных, что в свою очередь приводит к значительному снижению суммы необходимого капитала для работы на финансовых рынках.

В конце раздела приведена формула, позволяющая получить требуемую сумму финансовых ресурсов с индивидуально выбранными исходными данными.

Некоторые общепринятые профессиональные понятия.

Безрисковые финансовые инструменты, дающие определенный процент дохода, – это любые финансовые инструменты, приносящие фиксированный гарантированный доход при возможно наименьшем риске. Рекомендуется на данном этапе выделить следующие финансовые инструменты такого рода: государственные ценные бумаги, облигации с наивысшей категорией надежности, а также предоставленные займы со 100-процентным обеспечением.

Трейдер, дилер – профессиональный участник, работающий на разных финансовых рынках; производит покупку и продажу различных инструментов торговли, используя свои средства и средства клиента. Участников, работающих на финансовых рынках, можно разделить на четыре основные группы:

1. Инвесторы – участники рынка, занимающие долгосрочные позиции, иногда открытые несколько лет. Возможность проигрыша первоначальной суммы денежных средств для них практически равна нулю, за исключением случаев полного банкротства компании или мошеннических действий. Причем 100-процентный инвестор – участник рынка, обеспечивающий все свои позиции полной залоговой стоимостью (за 100 акций стоимостью по 10 руб. каждая инвестор платит 1000 руб.). Инвесторы из всех возможных рисков выбирают наименьший.

2. Спекулянты – участники рынка, занимающие, как правило, краткосрочные позиции и обеспечивающие контракты частью их полной стоимости (для открытия позиции на 100 акций (других инструментов торговли) стоимостью 10 руб. каждая спекулянту достаточно иметь в наличии от 100 руб. (10-процентный залог) до 1000 руб. (100-процентный залог)). При неблагоприятном стечении обстоятельств могут проиграть начальный капитал. При открытии позиции идут только на просчитанный и заранее запланированный риск, тем самым исключая полную и быструю потерю капитала.