Полная версия

Азбука бухгалтера по учёту предприятия на примерах

В тех случаях, когда в бухгалтерию поступают документы, содержащие операции, противоречащие законодательству, к исполнению главным бухгалтером они не принимаются. Главному бухгалтеру необходимо письменно сообщить руководителю о таких документах. Получив от руководителя письменное подтверждение о принятии документов к учету, главный бухгалтер снимает с себя ответственность. В этом случае вся полнота ответственности за незаконность совершенной операции возлагается на руководителя.

Сроки хранения типовых документов

Документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается (пункт 24 ФСБУ 27/2021).

1.Федеральный закон №402-ФЗ статья 29 пункт1:

Организации должны хранить первичные учётные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Пункт 2:

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению не менее 5 лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчётности в последний раз.

Внимание!

Документы за 2019 год должны храниться с 2021 года по 2025 год включительно, в 2020 году они использовались для составления бухгалтерской отчётности.

Необходимо обеспечить безопасные условия хранения документов бухгалтерского учёта и их защиту от повреждений.

Ответственность за организацию хранения учётных документов, регистров бухгалтерского учёта и бухгалтерской отчётности несёт руководитель организации.

2. Налоговый Кодекс регламентирует хранить первичные документы не менее пяти лет. Перечитаем ст.23 НК РФ п.1 пп.8:

в течение пяти лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим Кодексом.

3.Федеральный закон от 22.10.2004 г. №125 -ФЗ «Об архивном деле в РФ» (в новой редакции действует с 01.01.2024 года).

Статья 17.

Государственные органы, органы местного самоуправления, организации и граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, нотариусы, занимающиеся частной практикой, обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнями документов, предусмотренными частью3 статьи 6 и частями 1 и 1.1 статьи 23 настоящего Федерального закона. (в ред. Федеральных законов от 18.06.2017 №127-ФЗ, от 14.07.2022 №339-ФЗ).

На государственное хранение принимается документация, имеющая важное научно-техническое, культурное, историческое, экономическое значение, отражающая важные этапы в истории страны, региона, культурной жизни и т. д.

Все организации можно условно разделить на две части:

– те, которые в процессе своей деятельности создают исторически ценные документы (министерства, органы власти, научно- исследовательские институты и т.п.);

– те, которые не создают таких документов (магазины, предприятия бытового обслуживания и т.п.).

На документы, подлежащие уничтожению в связи с истечением срока хранения, составляется акт, приказ директора.

Некоторые документы хранятся в архиве предприятия и после 5 лет в соответствии с федеральными законами и другими правовыми нормативными документами.

Документооборот и график документооборота

Под документооборотом в бухгалтерском учете понимается движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения (в частности, использования для составления бухгалтерской (финансовой) отчетности, помещения в архив).

Во время работы возникает необходимость составления документов в нескольких экземплярах, причем каждый из экземпляров может проходить разные стадии документооборота.

Своевременное и достоверное создание первичных документов, передача их в установленном порядке и сроки для отражения в бухгалтерском учете производятся в соответствии с утвержденным в данной организации графиком документооборота.

График способствует усилению контрольных функций бухгалтерского учета.

График оформляется в виде схемы, таблицы или в виде перечня работ.

В графике фиксируются сроки обработки документов, заполняемых каждым подразделением, а также конкретными исполнителями. С этой целью каждому исполнителю вручается выписка из графика под роспись. В ней перечисляются первичные документы, сроки их представления и подразделения, в которые их следует передавать.

Контроль за соблюдением графика осуществляет главный бухгалтер, а утверждает директор.

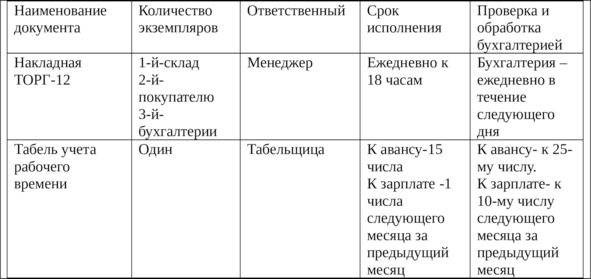

Пример №11.

Фрагмент из Графика документооборота.

ООО «Радуга»

Утвержден приказом №77 от 15.12.2024г.

По окончании отчётного периода документы переплетают в папки, пронумеровывают и хранят в архиве организации.

6 шаг. Предмет бухгалтерского учЁта

1. Предмет бухгалтерского учёта:

1.1. Хозяйственные средства предприятия (или имущество предприятия).

1.2. Источники образования этих средств (или источники формирования имущества предприятия).

1.3. Хозяйственные процессы:

1) процесс снабжения;

2) процесс производства;

3) процесс реализации.

2. Задание 4.

3. Пример12.

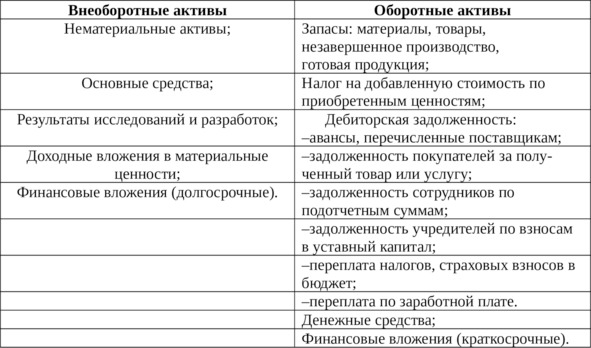

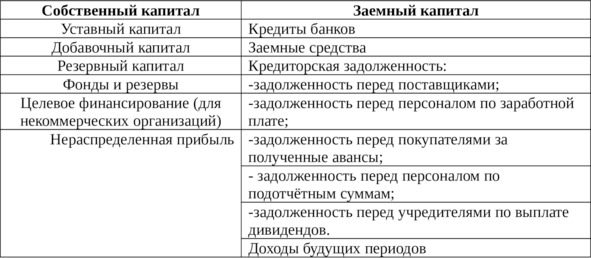

Предмет бухгалтерского учета изучает хозяйственную деятельность предприятия, где объектами учета являются:

– хозяйственные средства предприятия (или имущество предприятия);

– источники образования этих средств (или источники формирования имущества предприятия);

– хозяйственные процессы, вызывающие изменение имущества и источников их формирования.

Чтобы лучше разобраться с понятиями «средства» и «источники», обратимся к бухгалтерскому балансу.

Все средства расположены в активе баланса, а источники в пассиве баланса.

Средства (или имущество) предприятия, а также источники формирования имущества организации рассмотрим в таблицах.

Три хозяйственных процесса

Основу деятельности фирмы составляют три хозяйственных процесса:

1) процесс снабжения;

2) процесс производства;

3) процесс реализации.

Процесс снабжения (заготовления) связан с обеспечением предприятия материальными ресурсами, которые необходимы для выполнения хозяйственной деятельности.

Процесс производства связан с операциями по превращению запасов в готовую продукцию.

Процесс реализации связан с операциями по сбыту продукции и доведению её до потребителя, получением выручки от реализации продукции, выполненных работ и зачисление её на расчетный счет.

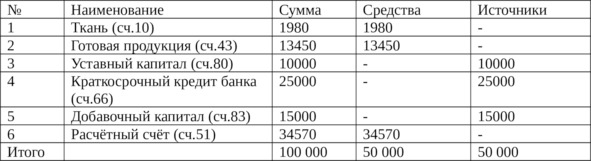

Пример №12.

Средства и источники средств.

В таблице рассмотрены средства и источники средств. Между ними всегда существует равенство, то есть актив баланса равен пассиву баланса. Средства или активы предприятия равны источникам формирования этих средств.

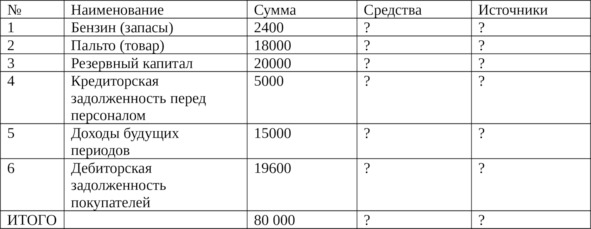

Задание 4.

Выделите средства предприятия и источники их образования.

Ответы в приложении 2.

7 шаг. «Уставный капитал» счет 80, счет 75 «Расчёты с учредителями», счёт 50, 51,71

1. Минимальный размер уставного капитала.

2. Корреспонденция по счетам 75,80.

3. Банковские, кассовые операции, цифровой рубль. Расчёты с подотчётными лицами. Счета 50, 51,71.

4. Задания №5—6.

Счёт 75 «Расчеты с учредителями» Счёт 80 «Уставный капитал»

Минимальный размер уставного капитала

На счёте 80 «Уставный капитал» отражается информация о состоянии и движении уставного капитала организации.

Минимальный размер уставного капитала для ООО и АО:

– для общества с ограниченной ответственностью (ООО) 10 000 рублей;

– для публичных акционерных обществ (ПАО) 100 000 рублей.

– для непубличных акционерных обществ (НАО) 10 000 рублей.

С 1 июля 2015 года минимальный размер уставного капитала не зависит от МРОТ.

МРОТ – минимальный размер оплаты труда.

Минимальный размер уставного капитала вносится только денежными средствами для АО и ООО, а свыше – можно вносить и другим имуществом, например,

– ценные бумаги;

– другие вещи;

– имущественные права;

– иные права, имеющие денежную оценку.

Размер уставного капитала, долей в нем указывается в учредительном договоре и уставе ООО.

Порядок и сроки оплаты уставного капитала определяются договором об учреждении ООО (решении об учреждении ООО, если оно создается одним лицом). Погасить задолженность учредитель должен в течение четырех месяцев с момента государственной регистрации ООО.

Для акционерных обществ размер уставного капитала, категории акций, порядок и стоимость их размещения указываются в учредительном договоре и уставе АО.

Все акции должны быть распределены и полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен учредительным договором.

Не менее 50 процентов акций общества, распределенных при его учреждении, должны быть оплачены в течение трех месяцев с момента государственной регистрации.

Ответственность за неоплату учредителем акций предусмотрена п.1 ст.34 Федерального закона №208-ФЗ от 26.12.1995г. и (или) учредительным договором.

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации о всех видах расчетов с учредителями (участниками – для ООО, акционерами – для АО, участниками полного товарищества, членами кооператива и т.п.) организации по вкладам в уставный (складочный) капитал организации, выплате доходов (дивидендов) и др.

Корреспонденция счетов по формированию уставного капитала

– На основе устава и решения на дату государственной регистрации

– делается самая первая проводка в учете любого предприятия независимо от организационно – правовой формы (АО, ООО, ИП):

Д75.1 К80 сформирован уставный капитал, образовалась дебиторская задолженность учредителей.

– В случае увеличения уставного капитала (только после внесения изменений в устав общества) делаются проводки:

Д75.1 К80 увеличен уставный капитал за счет средств акционеров в акционерных обществах (участников в обществах с ограниченной ответственностью),

Д83 К80 увеличен уставный капитал за счёт добавочного капитала общества,

Д84 К80 увеличен уставный капитал за счёт нераспределенной прибыли общества.

3. В случае уменьшения уставного капитала делаются проводки:

Д80 К81 уменьшен уставный капитал за счёт аннулирования акций (долей), выкупленных у акционеров (участников),

Д80 К75.1 уменьшен уставный капитал, если он не полностью оплачен в течение года после регистрации или при выходе одного из участников из состава организации.

Вклады могут быть внесены учредителями

1.В денежной форме

Д51 К75.1 на расчётный счёт внесена сумма одним из учредителей,

Д50 К75.1 в кассу внесена сумма одним из учредителей,

Д52 К75.1на валютный счёт внесена сумма одним из учредителей.

2. В неденежной форме, то есть имуществом любого вида

Д10 К75.1 получены материалы от учредителя в счет вклада в уставный капитал,

Д08 К75.1 получены внеоборотные активы от учредителя в счет вклада в уставный капитал,

Д41 К75.1 получены товары от учредителя в счет вклада в уставный капитал,

Д58 К75.1 финансовые вложения от учредителя в счет вклада в уставный капитал.

Денежная оценка имущественных вкладов производится по взаимному соглашению учредителей, что отражается в учредительных документах. В некоторых случаях по законодательству необходима независимая экспертная оценка имущества, вносимого в качестве вклада, – смотрите ст.66 ГК РФ.

К счету 75 открывают субсчета:

75.1 «Расчеты по вкладам в уставный (складочный) капитал»,

75.2 «Расчеты по выплате доходов» и др.

Внимание!

часто путают две проводки:

– Д10 К75 – поступление материалов при взносе в качестве вклада в Уставный Капитал своей организации

– Д58 К10 – выбытие материалов при взносе в качестве вклада в Уставный Капитал другой организации

– Например, учредитель ООО «Радуга» внёс материалы в качестве вклада в Уставный Капитал своей организации, то учёт ведётся на счёте 75,

– Если учредитель ООО «Радуга» внёс материалы в качестве вклада в Уставный Капитал другой организации, то учёт ведётся на счёте 58.

Счёт 50 «Касса»

На счёте 50 «касса» отражается наличие и движение средств в кассе организации.К счёту 50 открываются субсчета:50.1 «касса организации»,50.2 «операционная касса»,50.3 «денежные документы».На субсчете 50.1 учитываются денежные средства в кассе организации.

На субсчете 50.2 учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, билетных и багажных кассах портов, вокзалов, кассах хранения билетов, кассах отделений связи и т. п.

Корреспонденция по счёту 50 «Касса»

Поступления денежных средств в кассу

1) Д50 К51 с расчетного счета по чеку получены денежные средства

2) Д50 К70 возврат излишне выплаченных сумм оплаты труда

3) Д50 К71 возврат от подотчетного лица (в том числе командировочные расходы)

4) Д50 К73.2 погашение работником недостачи

5) Д50 К 90.1 выручка за день от физических лиц (в розничной торговле – в магазине)

6) Д50 К75.1 от учредителя (погашена задолженность по взносам в уставный капитал).

Выплаты из кассы

1) Д73.1 К50 выдан займ сотруднику предприятия

2) Д75.2 К50 выплачены дивиденды учредителю, который не является работником предприятия

3) Д70 К50 выданы дивиденды учредителю, который является работником предприятия

4) Д94 К50 отражена недостача денег в кассе

5) Д70 К50 выдана заработная плата по платежной ведомости или по расходному кассовому ордеру

6) Д71 К50 выданы деньги под отчет.

Обязанности и правила работы кассира

– Кассир назначается приказом. До начала работы кассир знакомится с должностной инструкцией под роспись, где прописаны его права и обязанности. С кассиром заключают договор о полной материальной ответственности. Кассира знакомят с Указанием ЦБ РФ №5587-У от 05.10.2020 и с Указанием №5348-У от 09.12.2019 «О правилах наличных расчетов», в ред. №6111-У от 31.03.2022, действует с 04.06.2022 года.

– Наличные деньги, полученные в банках, расходуются на цели, указанные в чеке.

– Нумерация листов кассовой книги осуществляется в порядке возрастания с начала года. Кассир прилагает все кассовые документы (приходные и расходные кассовые ордера, ведомости) к кассовой книге.

– Выдача денег из кассы производится:

по расходным кассовым ордерам (КО-2),

по платежным ведомостям (Т-53),

по расчетно-платежным ведомостям (Т-49).

– Не выданные деньги по ведомостям депонируются, а деньги сдаются в банк. Нумерация расходных кассовых ордеров ежегодно начинается с первого номера.

– Поступление денег в кассу оформляется приходным кассовым ордером (КО-1). Нумерация приходных кассовых ордеров ежегодно начинается с первого номера.

Акт ревизии наличных денежных средств оформляется:

– при внезапной проверке кассы,

– при плановой проверке,

– по болезни кассира,

– по уходу в отпуск,

– при увольнении,

– при переходе с одной должности на другую.

Акт заполняется в двух экземплярах.

– Деньги должны храниться в несгораемых шкафах (сейфах).

– Ключи хранятся у кассира.

– Расчёты наличными деньгами между юридическими лицами, а также между юридическим лицом и предпринимателем в рамках одного договора, заключенного между указанными лицами, могут производится в размере, не превышающем 100 000 рублей.

Согласно Указанию №5348—У, №6111—У

«Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работника юридического лица, индивидуального предпринимателя (далее – автоматическое устройство).

Автоматические устройства, конструкция которых предусматривает прием и (или) выдачу банкнот Банка России, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков банкнот Банка России, указанных в абзацах четырнадцатом – девятнадцатом пункта 1.1 Положения Банка России от 29 января 2018 года N 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», зарегистрированного Министерством юстиции Российской Федерации 18 июня 2018 года N 51359, 10 июня 2020 года N 58625 (далее – Положение Банка России N 630-П).»;

«Кассовые документы могут оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных абзацем тридцать шестым статьи 1.1 Федерального закона от 22 мая 2003 года N 54-ФЗ „О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации“ (Собрание законодательства Российской Федерации, 2003, N 21, ст. 1957; „Официальный интернет-портал правовой информации“ (www.pravo.gov.ru), 1 октября 2020 года).»;

Подпункт 6.2 дополнен предложениями следующего содержания: «Выдача кассиром банкнот Банка России, имеющих одно и более из повреждений, указанных в абзацах шестом – пятнадцатом пункта 2.9 Положения Банка России N 630-П, не допускается. Банкноты Банка России, имеющие одно и более из указанных повреждений, сдаются в банк или в организацию, входящую в систему Банка России.»;

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 должен оформляться согласно распорядительному документу юридического лица, индивидуального предпринимателя либо письменному заявлению подотчетного лица. Распорядительный документ юридического лица, индивидуального предпринимателя допускается оформлять на несколько выдач наличных денег одному или нескольким подотчетным лицам с указанием фамилии (фамилий) и инициалов, суммы (сумм) наличных денег и срока (сроков), на который они выдаются.»;

Подпункт 6.3. «Срок выдачи наличных денег под отчёт устанавливается руководителем юридического лица, индивидуальным предпринимателем».

Цели, на которые можно расходовать наличные деньги в кассе

Юридические лица и индивидуальные предприниматели вправе расходовать наличные деньги в кассе на следующие цели:

– на заработную плату и социальные выплаты,

– страховые возмещения по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами,

– на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности,

– на оплату товаров (кроме ценных бумаг), работ, услуг,

– выдачу работникам под отчёт.

В Указание №3210-У от 11.03.2014 «О порядке ведения кассовых операций юридическими лицами….» внесены изменения Указанием ЦБ РФ от 09.01.2024 №6658-У, которые вступят с 01.10.2024. Изменения, которые нас ожидают:

Разменивать деньги в банке ожидается по новым правилам. Кассир, обменявший банкноты одного номинала на другой, должен будет оформить квитанцию о размене наличных денег. В квитанциях понадобится указывать наименование юрлица или ИП, дату и сумму. Квитанцию кассир будет заверять своей подписью.

Перечитаем нормативный документ Указание №6658-У:

«4.1. Кассовые операции, за исключением размена банкнот, монеты Банка России одного номинала на банкноты, монету Банка России другого номинала, оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее – кассовые документы). Размен банкнот, монеты Банка России одного номинала на банкноты, монету Банка России другого номинала осуществляется на основании оформленной кассиром квитанции о размене наличных денег, в которой проставляются наименование юридического лица, индивидуального предпринимателя, дата совершения операции, сумма наличных денег цифрами и прописью, подпись кассира.».

Задание №5.

Уставный капитал.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.