Полная версия

Азбука бухгалтера по учёту предприятия на примерах

86 «целевое финансирование».

– Расчётные счета служат для отражения расчетов данного предприятия с другими предприятиями.

Активные – 73 «Расчёты с персоналом по прочим операциям» т. д.

Пассивные – 70 «Расчёты с персоналом по оплате труда» и т. д.

Активно-пассивные – 68 «Расчёты по налогам и сборам» и т. д.

Регулирующие счета (контрарные) предназначены для регулирования отдельных видов средств.

Счет 02 «Амортизация основных средств» регулирует счёт 01 «Основные средства».

Счет 05 «Амортизация нематериальных активов» регулирует счёт 04 «Нематериальные активы».

Счет 42 «Торговая наценка» регулирует счет 41 «Товары».

Счет 81 «Собственные акции (доли)» регулирует счёт 80 «Уставный капитал».

Операционные счета – на которых отражаются хозяйственные процессы:

– Собирательно-распределительные счета:

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы».

– Калькуляционные – служат для собирания и суммирования затрат по отдельным хозяйственным процессам для выявления себестоимости.

Счета:

08 «Вложения во внеоборотные активы»,

20 «Основное производство»,

23 «Вспомогательные производства».

– Отчётно-распределительные служат для учёта расходов и доходов, которые относятся к разным периодам.

Счета:

96 «Резервы предстоящих расходов»,

97 «Расходы будущих периодов»,

98 «Доходы будущих периодов».

Результатные:

– Операционно-результатные определяют результат от конкретного вида деятельности.

Счета:

– «Продажи»,

91 «Прочие доходы и расходы».

– Окончательно-результатные.

Счета:

84 «Нераспределенная прибыль/непокрытый убыток»,

– «Прибыли и убытки».

3 шаг. Двойная запись и формы двойной записи

1. Двойная запись.2. Бухгалтерская проводка.3. Субсчет 1 и субсчет 2 у счетов 60 и 62.4. Формы двойной записи.– Строчная запись.– Шахматная запись.– Регистрационный журнал хозяйственных операций (хронологическая и систематическая запись).– «Красное сторно» (или сторнировочная запись).– Оборотно-сальдовая ведомость (оборотный баланс, сальдовый баланс).5. Пример 2—8.6. Задание 1—2.Двойной записью называется такой способ учета, когда каждую хозяйственную операцию записывают на двух счетах, т.е. по дебету одного и по кредиту другого счета равновеликими суммами в денежном измерении.

Счета, взаимодействующие в хозяйственных операциях, называются корреспондирующими.

Бухгалтерской проводкой называется указание двух корреспондирующих счетов и суммы хозяйственной операции.

Пример №2.

Составление проводки по хозяйственной операции: списание материалов.

Дано:

Отпустили материалы в производство на сумму 3500 рублей.

Ответ:

Д 20 К10 3500—отпущены материалы со склада в производство.

Эта проводка означает: материалов (счёт 10) на складе стало меньше, то есть расход (кредитовый оборот), а на счёте 20 «Основное производство» затрат стало больше, увеличение активного счёта происходит по дебету.

Внимание!

Как написать проводку?

Чтобы написать проводку необходимо следовать алгоритму:

1. Определить по таблице (смотри приложение №1) вид счёта: активный, пассивный, активно-пассивный;

2. Определить наименования и коды синтетических счетов согласно плану счетов;

3. Внимательно прочитать хозяйственную операцию, так как в операции сказано о каких счетах идёт речь;

4. Начинать писать проводку лучше от активных счетов, пассивных или денежных счетов.

Пример №3.

Составление проводки по хозяйственной операции: движение по расчетному счету.

Дано:

Поступили деньги на расчётный счёт от покупателя в сумме 1900 рублей за полученный товар.

Ответ:

Корреспондируют два счёта: расчётный счёт (51) и расчёты с покупателями и заказчиками (62).

Счёт 51—активный, значит увеличение счёта по дебету (деньги пришли на расчётный счёт— их стало больше), значит Дебет 51.

Счёт 62— активно-пассивный, поэтому рассуждайте от денежных счетов; таким образом мы определили часть проводки (Дебет 51), осталось определить кредит (значит Кредит 62).

Итак проводка: Д51 К 62.1 1900— поступили денежные средства на расчётный счёт предприятия от покупателя.

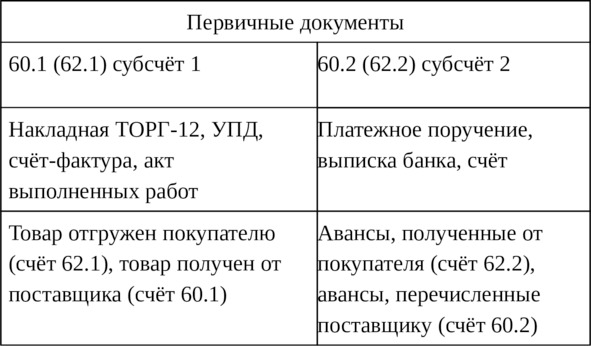

Использование субсчетов 1 и 2 у счетов 60 и 62

Когда используется субсчет 1и субсчет 2 у счетов 60 «Расчёты с поставщиками и подрядчиками» и 62 «Расчёты с покупателями и заказчиками»?

Субсчета – это счета второго порядка.

Счета:

60.1 «Расчёты с поставщиками и подрядчиками за поставленные ценности» (пассивный субсчет).

60.2 «Расчёты с поставщиками и подрядчиками по авансам выданным» (активный субсчет).

62.1 «Расчёты с покупателями и заказчиками за поставленные ценности» (активный субсчет).

62.2 «Расчёты с покупателями и заказчиками по авансам полученным» (пассивный субсчет).

Пример №4.

Составление проводки по хозяйственной операции: оплата поставщику.

Дано:

Сделана предоплата поставщику ООО «Светлый путь» за материалы по счёту №Х по платёжному поручению №ХХ.

Ответ:

Корреспондируют два счёта.

Расчётный счёт (счёт 51— активный, уменьшение денежного счета по кредиту). Итак, определили кредит счета – К51, то есть часть проводки, значит осталось определить дебет счета.

Перечисляем поставщику (счёт 60, счёт активно-пассивный). Итак, вторая часть проводки Д60. Осталось определить субсчёт у счёта 60. Перечислен аванс, значит 60.2.

Итак, проводка: Д 60.2 К 51 перечислен аванс поставщику за поставку материалов

Используется субсчёт 2 потому, что сделана предоплата. Некоторые используют счёт10 «Материалы», неправильно так как счёт 51 не корреспондирует со счётом 10, только через счёт 60 или счёт 76.

Внимание!

Д10 К51 такой проводки не существует согласно плану счетов.

Задание 1.

Напишите проводки по хозяйственным операциям.

– Сотрудница Берёзкина Е. И. внесла неиспользованную подотчётную сумму 800 рублей в кассу.

– Сотрудник Дубров С. В. получил заработную плату из кассы в сумме 27000 рублей.

– ООО «Луна» (покупатель) перечислило аванс (предоплату) за мебель на расчётный счёт ООО «Радость» в сумме 19400 рублей.

Ответы в приложении 2.

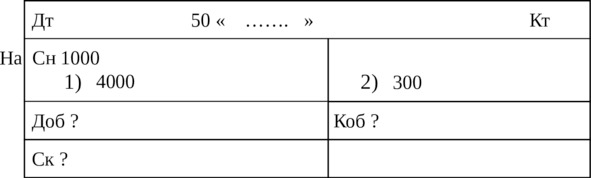

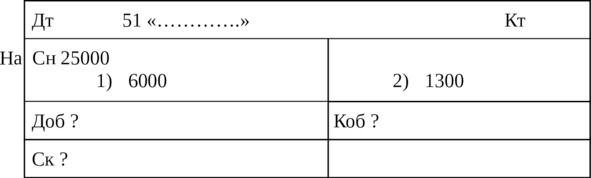

Задание 2.

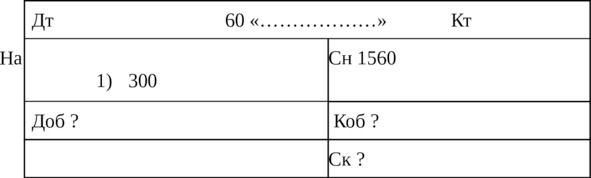

Напишите наименование счетов в «самолётиках», посчитайте обороты и сальдо конечное.

№1

№2

№3

Ответы в приложении 2.

Формы двойной записи

1. Строчная запись Д20 К10 10 000 отпущены материалы в производство.

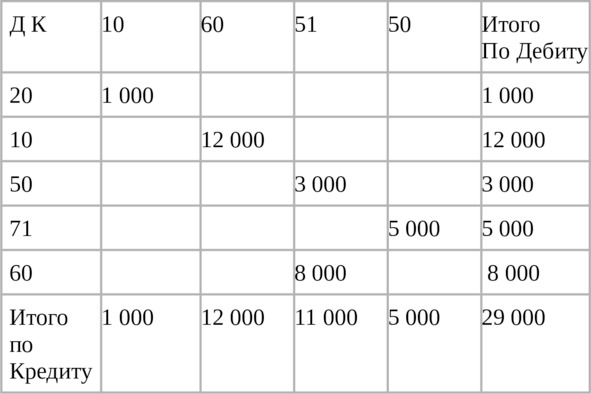

2. Шахматная запись.

Пример №5.

Отражение бухгалтерских проводок в шахматке.

Д 20 К10 1 000 – отпустили материалы в производство.

Д 10 К 60.1 12 000 – поступили материалы от поставщика.

Д 50 К 51 3 000 – получены деньги в кассу с расчетного счета.

Д 71 К 50 5 000 – выданы деньги в подотчет из кассы.

Д 60.1 К 51 8 000 – оплачено поставщику за полученные материалы с расчётного счёта.

Итоги по дебету и по кредиту равны. Если обороты по дебету не равны оборотам по кредиту, значит, допущена ошибка.

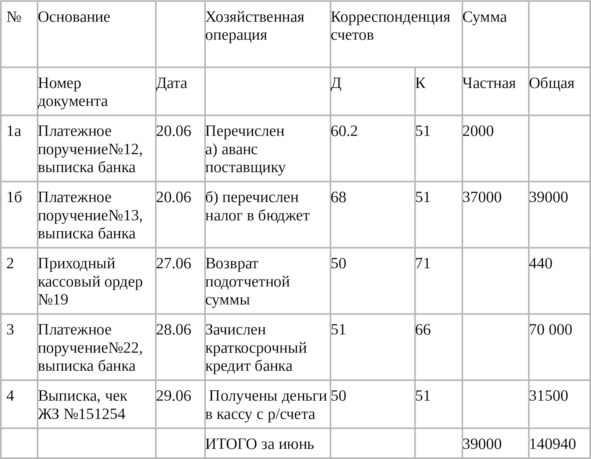

3. Регистрационный журнал хозяйственных операций (это хронологическая и систематическая запись).

При отражении операций на счетах бухгалтерского учета записи производятся в следующем порядке:

3.1 На основании документов составляется бухгалтерская проводка.

3.2 Проводки регистрируются в хронологическом порядке, т.е. в порядке оформления по времени. При этом каждой проводке присваивается очередной порядковый номер, под которым она в дальнейшем записывается на счетах. Эта запись называется хронологической. Хронологическую запись осуществляют в регистре, который называется журналом регистрации хозяйственных операций.

3.3 Систематическая запись – представляет собой регистрацию операций в соответствии с их экономическим содержанием на счетах бухгалтерского учета.

Пример №6.

Регистрационный журнал хозяйственных операций за июнь месяц.

– «Красное сторно» (или сторнировочная запись)

Когда в учёте допущены ошибки и требуется их исправление, то используется «красное сторно», т.е. проводка сторнируется, а потом делается верная запись:

Д10 К60 (2000) —поступили материалы от поставщика (неверная запись—сторнирована)

Д 10 К 60 2800 – поступили материалы от поставщика (верная запись— исправлена).

Операция в скобках, значит, со знаком минус. На операцию составляется бухгалтерская справка, которая подписывается бухгалтером и подшивается в отдельную папку (назовите папку «Бухгалтерские справки»), прилагается копия исправленного документа.

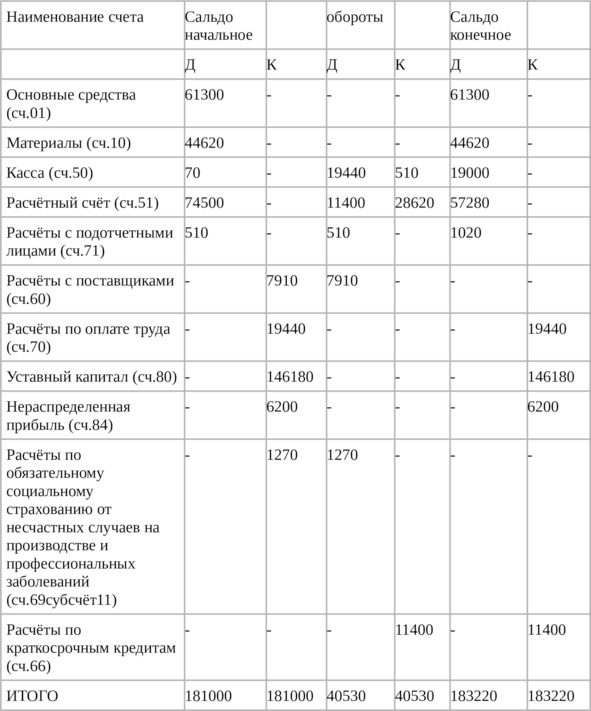

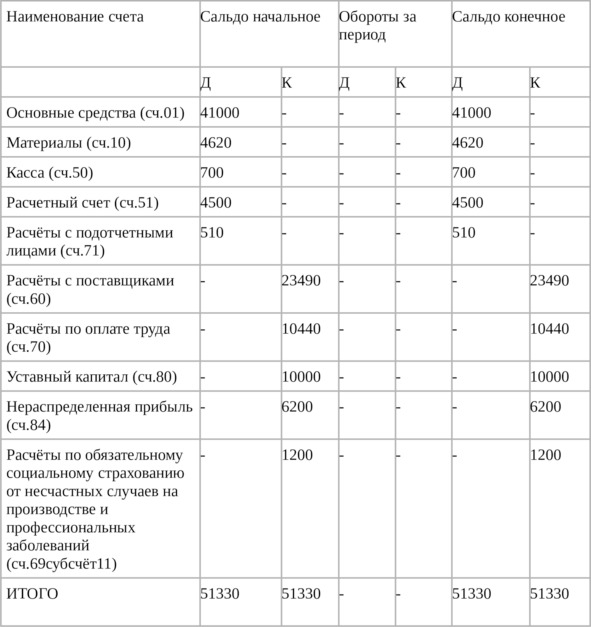

5. Оборотно-сальдовая ведомость по синтетическим счетам

Пример №7.

Оборотно-сальдовая ведомость по синтетическим счетам

Рассмотрим оборотно-сальдовую ведомость по синтетическим счетам. В ней видим:

– наименование синтетических счетов и суммовые показатели по каждому счёту;

– каждый счёт состоит из трёх частей (сальдо начальное, обороты по дебету и по кредиту, сальдо конечное);

– в каждой части есть итог, причём итог по дебету равен итогу по кредиту.

Оборотная ведомость по синтетическим счетам называется оборотным балансом.

Баланс, в котором не приводятся обороты, называется сальдовым балансом.

Пример №8.

Сальдовый баланс

Сальдовый баланс показывает, что за данный период операций не было (не было движения по счетам), деятельность не велась.

Система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

а) полноту информации (получение информации, необходимой всем заинтересованным пользователям);

б) отражение объектов бухгалтерского учета в хронологической последовательности (далее – хронологическая запись) и систематическое накапливание информации о них на счетах бухгалтерского учета (далее – систематическая запись);

в) ведение бухгалтерского учета на синтетических счетах (далее – синтетический учет) и аналитических счетах (далее – аналитический учет);

г) системность информации (взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации);

д) обоснованность учетных записей (соответствие данным первичных учетных документов);

е) достоверность информации (полнота и точность представления объектов бухгалтерского учета);

ж) своевременность информации (формирование информации об объектах бухгалтерского учета в период, когда эта информация необходима ее пользователям);

з) юридическую значимость учетных записей (свойство учетных записей выступать в качестве подтверждения объектов бухгалтерского учета, включая свершившиеся факты хозяйственной жизни).

Правильность отражения объектов бухгалтерского учета в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие регистры бухгалтерского учета.

4 шаг. Синтетический и аналитический учёт

1. Синтетический, аналитический учёт.

2. Синтетические и аналитические счета, субсчета или счета второго порядка.

3. Формы оборотных ведомостей по счетам синтетического и аналитического учета.

4. Примеры 9—10.

5. Задание 3.

В бухгалтерском учёте счета подразделяются на синтетические и аналитические.

Название «синтетический» происходит от слова «синтез», что означает соединение, обобщение (сведение частей в целое).

Синтетический учёт – учёт обобщенных данных бухгалтерского учёта о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведётся на синтетических счетах бухгалтерского учёта.

Аналитический учёт – учёт, который ведётся на материальных и иных аналитических счетах бухгалтерского учёта, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счёта.

Синтетические счета – это счета, на которых проводится укрупненная группировка и учёт наличия и движения активов и пассивов организации в денежном измерении.

Субсчета или счета второго порядка:

– это группы однородных аналитических счетов, создаваемых в пределах одного синтетического счёта;

– это счета, открываемые в разрезе синтетических счетов для детализированной группировки и учета наличия и движения средств или источников (используются натуральные и денежные измерители).

Оборотные ведомости по счетам синтетического и аналитического учёта

Оборотная ведомость – свод оборотов и остатков по счетам за определенный период.

Данные для её составления берут из счетов (дебетовый и кредитовый обороты и конечное сальдо). Аналитические и синтетические счета ведутся одновременно.

Синтетические счета позволят объединять, обобщать экономически однородные объекты. На аналитических счетах повторяются все записи, произведенные в синтетических, только более подробно.

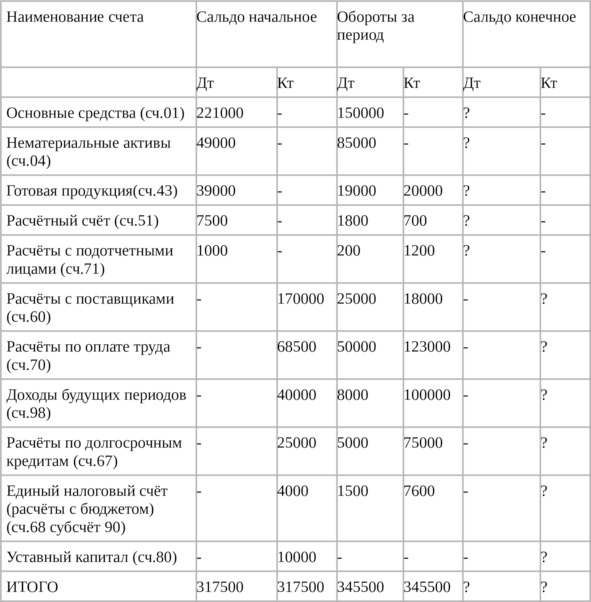

Задание №3.

Посчитайте конечное сальдо в оборотно-сальдовой ведомости.

Чтобы выполнить задание, вспомним, как считается сальдо активного и пассивного счета.

Конечное сальдо активного счёта (Ск):

Ск = Сн + Доб – Коб.

Конечное сальдо пассивного счёта (Ск):

Ск = Сн + Коб – Доб.

Из оборотной ведомости видно:

– если начальное сальдо по дебету, то счёт активный;

– если начальное сальдо по кредиту, то счёт пассивный.

Конечное сальдо активного счета будет по дебету или равно нулю, конечное сальдо пассивного счета будет по кредиту или равно нулю. Ответы в приложении 2.

Формы оборотных ведомостей по аналитическим счетам

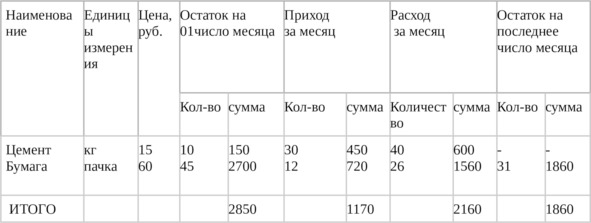

Первая форма используется для счетов, в которых применяются натуральные измерители, рассмотрим форму на счёте 10 «Материалы».

Пример №9.

Оборотная ведомость по счетам аналитического учёта материалов (счёт 10).

Проверим остаток:

2850+1170—2160=1860. Верно.

Основной особенностью построения оборотной ведомости такой формы является то, что они ведутся только по активным счетам, включая натуральные и денежные показатели.

Другая форма используется для счетов, где не применяются натуральные измерители, а только денежные.

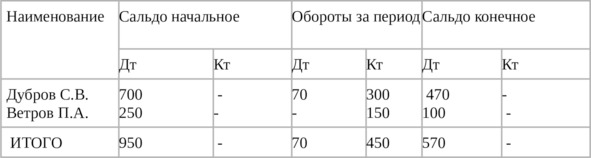

Пример №10.

Оборотная ведомость по счетам аналитического учёта расчетов с подотчётными лицами (счёт 71).

Проверим сальдо: 950+70—450=570.

Аналитический учёт ведётся на счёте 71 по сотрудникам, которые по приказу директора имеют право получать деньги в подотчёт.

5шаг. Документация и документооборот. График документооборота

1.Требования к документам бухгалтерского учёта.

2. Обязательные реквизиты первичного документа.

3. Классификация документов:

3.1 По назначению: распорядительные, оправдательные (исполнительные), комбинированные.

3.2 По способу составления: первичные и сводные.

3.3 По месту составления: внутренние и внешние.

3.4 По способу использования: разовые и накопительные.

4. Бухгалтерская обработка документов:

– формальная;

– арифметическая;

– по существу.

5. Сроки хранения первичных документов.

6. Документооборот и график документооборота.

7. Пример 11.

Требования к документам бухгалтерского учёта

Первичные учетные документы принимаются к учёту оформленные в соответствии с законом №402-ФЗ и ФСБУ 27/2021.

Хозяйственная операция подтверждается в бухгалтерском учёте первичным документом.

Предприятие может самостоятельно разрабатывать формы первичных учетных документов, а также может использовать унифицированные формы разработанные Госкомстатом России. Разработанные формы прилагаются в приложении к приказу об учётной политике предприятия.

Согласно ст.9 закона №402-ФЗ, первичные учетные документы должны содержать следующие обязательные реквизиты:

– наименование документа;

– дата составления документа и дата совершения факта хозяйственной жизни (даты могут отличаться);

– наименование организации, от имени которой составлен документ;

– содержание факта хозяйственной жизни;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

– подписи лиц с указанием их фамилий и инициалов.

В России можно применять унифицированные формы первичных учётных документов, например:

По учёту основных средств, утверждены постановлением Госкомстата России от 21.01.2003 г. №7.

Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2);

Акт о приёме-сдаче отремонтированных, реконструированных, модернизированных

объектов основных средств (форма N ОС-3);

Акт о списании объекта основных средств (кроме автотранспортных средств) (форма N ОС-4);

Инвентарная карточка учёта объекта основных средств (форма N ОС-6) и т. д.

По учёту кассовых операций, по учёту результатов инвентаризации Постановление Госкомстата России от 18.08.98 г. №88 (в редакции постановление от 03.05.2000 №36).

Приходный кассовый ордер —унифицированная (форма N КО-1);

Расходный кассовый ордер – унифицированная (форма N КО-2);

Кассовая книга – (форма N КО-4);

Инвентаризационная опись основных средств – (форма N ИНВ-1);

Инвентаризационная опись нематериальных активов – (форма N ИНВ-1а);

Инвентаризационная опись товарно-материальных ценностей – (форма N ИНВ-3);

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов – (форма N ИНВ-18);

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей – (форма N ИНВ-19);

Приказ (постановление, распоряжение) о проведении инвентаризации – (форма N ИНВ-22) и т. д.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Классификация документов по признакам

1. По назначению:

распорядительные, оправдательные и комбинированные.

– Распорядительными называются такие документы, которые содержат распоряжение на совершение той или иной хозяйственной операции (приказ, распоряжения).

– Оправдательными (исполнительными) называются документы, которые оформляют уже произведенные операции. Они составляются в момент совершения операции (накладная, приходный кассовый ордер и т.п.).

– Комбинированными называются такие документы, которые сочетают признаки нескольких документов (расчётно-платёжная ведомость, лимитно – заборная карта).

2. По способу составления: первичные и сводные.

– Первичные составляются в момент совершения операции.

– Сводные представляют группировку данных, взятых из первичных документов (например, кассовые отчеты, авансовые отчеты).

3. По месту составления: внутренние и внешние.

– Внутренние составляются в данной организации.

– Внешние поступают на данное предприятие со стороны (например, выписка банка, счет поставщика).

4. По способу использования: разовые и накопительные.

– Разовые документы отражают одну или несколько операций, сразу передаются в бухгалтерию и могут служить для записи в учете (например, приходные ордера на материалы).

– Накопительные документы служат для оформления однородных операций, совершаемых в разное время. Например, табель учета рабочего времени.

Требования к заполнению бумажных документов

1) Первичные документы должны быть составлены в момент совершения операции, а если это невозможно – непосредственно после её окончания;

2) должны заполняться ясным, разборчивым почерком;

3) не допускаются малопонятные сокращения;

4) в денежных документах суммы указываются цифрами и прописью;

5) все обязательные реквизиты должны быть заполнены;

6) не допускаются подчистки, помарки и неоговоренные исправления;

7) в кассовых и банковских документах исправления не допускаются;

8) исправление ошибки должно быть подтверждено подписью лиц, подписавших документ с указанием даты исправления.

Например:

31 января 2024 года

Неправильный текст или цифру надо аккуратно зачеркнуть и над зачеркнутым текстом или цифрой сделать правильную запись. Зачеркивание производится одной чертой, чтобы можно было прочитать исправленное. Рядом с исправлением надо написать «исправленному верить». Лица, подписавшие документ, должны снова поставить свои подписи.

«30» исправленному верить \подпись\Березкина Е. И.\ 31 января 2024 года.

При создании документов бухгалтерского учета на бумажном носителе запрещается производить записи средствами, не обеспечивающими сохранность этих записей (в частности, простым карандашом).

При составлении документов бухгалтерского учета в виде электронных документов должна быть обеспечена возможность изготовления копий таких документов на бумажном носителе.

Допускается исправление документа бухгалтерского учета, составленного в виде электронного документа, путем составления нового (исправленного) электронного документа. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, дату исправления, а также электронные подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Бухгалтерская обработка документов

Все документы, поступающие в бухгалтерию, проходят следующие проверки:

– формальную;

– арифметическую;

– по существу.

Формальная проверка проверяет соответствие документов формальным требованиям, т.е. заполнение всех реквизитов, исправление ошибок и другие.

Арифметическая проверка включает подсчёт всех сумм.

Проверка по существу устанавливает законность и обоснованность операций в соответствии с нормативными документами.