Полная версия

Азбука бухгалтера по учёту предприятия на примерах

Азбука бухгалтера по учёту предприятия на примерах

Светлана Левшова

© Светлана Левшова, 2025

ISBN 978-5-0064-3110-2

Создано в интеллектуальной издательской системе Ridero

От автора

Уважаемый читатель!

Написать эту книгу помогла не только теория, которую изучала в техникуме и в институте, а также практическая работа бухгалтером от начинающего (с 1988 года) до главного, а также аудиторские проверки и преподавательская деятельность бухгалтерского учёта. Начиная с 2008 года совмещаю преподавание бухгалтерского учета с практической деятельностью. Из опыта могу сказать, что мало знать теорию, важно суметь её грамотно применить. Книга соединяет теорию с практикой.

Вы держите книгу «АЗБУКА бухгалтера по учёту предприятия на примерах», которая поможет вам освоить и правильно вести бухгалтерский учет предприятия последовательно от первой операции до финансового результата. Мы рассмотрим основные термины и понятия, которые необходимо знать для того, чтобы понимать нормативные документы. Вы научитесь составлять проводки; познакомитесь со структурой активного, пассивного, активно-пассивного счёта; формами двойной записи; классификацией счетов по назначению; аналитическим и синтетическим учётом; познакомитесь с документацией и графиком документооборота; с нормативным регулированием бухгалтерского учета в России; сроками хранения документов на предприятии; денежными счетами и не только… С 1августа 2023 года на территории России введён цифровой рубль Федеральным законом от 24.07.2023 №340-ФЗ и №339-ФЗ, поговорим и о нём….

В разделе: «зарплата, налоги и взносы» вы изучите виды оплаты труда, рассчитаете зарплату, налог НДФЛ и страховые взносы по новым правилам с 2024 года, узнаете на каких счетах и субсчетах вести учёт, много новой информации, которую надо освоить и правильно применить. Рассчитаем зарплату на конкретном примере, составим расчётную ведомость, а также применим стандартные вычеты на детей, рассчитаем НДФЛ и страховые взносы.

В других разделах вы познакомитесь со счетами 10, 15, 16, 20, 21, 23, 25, 26, 40, 41, 42, 43, 44,50,51,60,62, 75, 80, 84, 90, 91, 98, 99, а также на примере ООО «Радуга» с ведением учёта предприятия, начиная с первой проводки и заканчивая получением финансового результата.

С 2021 год вступил в силу новый федеральный стандарт ФСБУ 5/2019 «Запасы». Учёт запасов ведётся с учётом новых требований (приказ Минфина от 15.11.2019 №180н) поговорим и об этом нормативном документе.

Также рассмотрены семь ПРАКТИЧЕСКИХ примеров, включая оборотно- сальдовые ведомости по различным операциям, то есть бухгалтерские регистры с комментариями. Приведен 51 пример и дано 34 задания для закрепления пройденного материала. Надеюсь, что книга станет вашим надежным помощником и вы сами сможете вести учёт своего предприятия самостоятельно.

В первой книге «Бухгалтерский учет шаг за шагом» был рассмотрен учёт основных средств и нематериальных активов; бухгалтерский и налоговый учет ОС и НМА: поступление и выбытие ОС и НМА, понятие первоначальной, остаточной, восстановительной, согласованной и рыночной стоимостью основных средств, способы начисления амортизации в бухгалтерском и налоговом учете, повышенные и пониженные коэффициенты амортизации, амортизационная премия, познакомились со счетами 01,02,03,04,05,07,08,91 и многое другое. В первой книге было рассмотрено 43 примера и дано 47 заданий для самостоятельной проработки. Ответы в конце книги помогли вам проверить себя.

Возможно, вы читали мои другие книги «Бухгалтерские счета и баланс», «Бухгалтерский учет в торговле и на производстве», «Зарплата, налоги и кадры» или только приступили к изучению бухгалтерского учета. В любом случае, эта книга вас направит и поможет вырасти от начинающего бухгалтера до главного или директора, которых хочет понимать работу бухгалтерии. Помните, что главными бухгалтерами не рождаются, а становятся. И каждый главный бухгалтер начинал с изучения проводок…

В книге «Бухгалтерская и налоговая отчетность в таблицах и примерах» рассмотрена отчётность по налогам и взносам. Приведены примеры и последовательность заполнения отчётов и налоговых деклараций: НДФЛ, 4ФСС, НДС, Прибыль, Имущество, составление баланса и отчёта о финансовых результатах.

Наше законодательство не стоит на месте, и главный бухгалтер должен «идти в ногу со временем».

Бухучёт он нужен всем:Кто желает без проблемИ проводки понимать,И отчёты составлять.Бизнес свой тот развивает,Кто права отлично знает,И налоговый учётПараллельно он ведёт.Желаю Вам приятного чтения и успешного освоения предмета! Смелее! У вас всё получится!

На множестве примеров и заданий сможете закрепить полученные знания. Главное верить в себя. Немного терпения и цель будет достигнута.

Список сокращений

Дт/ Д – дебетКт/ К – кредитСк – сальдо конечноеСн – сальдо начальноеДоб – обороты по дебетуКоб – обороты по кредитуТЗР – транспортно – заготовительные расходыРуб. – рубльКг – килограммКол-во – количествоНДС – налог на добавленную стоимостьТр – транспортные расходыУПД—универсальный передаточный документПолные и сокращенные названия использованных документов

Гражданский кодекс РФ – ГК РФ

Налоговый кодекс РФ – НК РФ

Семейный кодекс РФ – СК РФ

Трудовой кодекс РФ – ТК РФ

КоАП РФ (Кодекс Российской Федерации об административных правонарушениях) от 30.12.2001 №195-ФЗ (ред. от 25.12.2023г.) – КоАП РФ

Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском

учете» (ред. от 12.12.2023) – Закон №402-ФЗ

Федеральный закон от 26.12.1995 №208-ФЗ «Об акционерных

обществах» – Закон об АО

Федеральный закон от 08.02.1998 №14-ФЗ «Об обществах с

ограниченной ответственностью» – Закон об ООО

План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержденный Приказом Минфина России от 31.10.2000 №94н, (изменения от 08.11.2010 №142н) – План счетов

Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 №34н, – Приказ №34н

Положение по бухгалтерскому учету «Учетная политика орга-

низации» ПБУ 1/2008, утвержденное Приказом Минфина России

от 06.10.2008 №106н, – ПБУ 1/2008

Положение по бухгалтерскому учету «Учет материально-произ-

водственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 №44н, – ПБУ 5/01

Федеральный стандарт бухгалтерского учета ФСБУ 5/2019

«Запасы», утвержденный Приказом Минфина России от 15.11.2019 №180н, – ФСБУ 5/2019.

Федеральный стандарт бухгалтерского учета ФСБУ 6/2020

«Основные средства», утвержденный Приказом Минфина России

от 17.09.2020 №204н, – ФСБУ 6/2020.

Положение по бухгалтерскому учету «Доходы организации»

ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.1999 №32н, – ПБУ 9/99.

Положение по бухгалтерскому учету «Расходы организации»

ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 №33н, – ПБУ 10/99.

Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 №749, – Положение о командировках.

Положение об особенностях порядка исчисления средней заработной платы, утвержденное Постановлением Правительства РФ от 24РФ от 24.12.2007 №922, – Положение о среднем заработке, Постановление №922.

Постановление Госкомстата России от 21.01.2003 г. №7. Унифицированные формы первичных документов по учёту ОС.

Постановление Госкомстата России от 18.08.98 г. №88 (в ред. от 03.05.2000 №36). Унифицированные формы первичных документов по учёту кассовых операций, по учёту результатов инвентаризации.

Федеральный закон от 22.10.2004 г. №125 -ФЗ «Об архивном деле в РФ» (в новой редакции действует с 01.01.2024 года)

Указанием ЦБ РФ №5587-У от 05.10.2020

Указанием №5348-У от 09.12.2019 «О правилах наличных расчетов» (в ред. №6111-У от 31.03.2022)

Положения Банка России от 29 января 2018 года N 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», зарегистрированного Министерством юстиции Российской Федерации 18 июня 2018 года N 51359, 10 июня 2020 года N 58625 (далее – Положение Банка России N 630-П).»;

Федеральный закон от 22 мая 2003 года N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (Собрание законодательства Российской Федерации, 2003, N 21, ст. 1957; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 1 октября 2020 года).»;

Письмо МНС России от 04.12.2003 г. №03-1-08/3527/13-АТ995 «О налоговых вычетах по НДС при командировках»).

Положение Банка России от 03.08.2023 №820-П – Положение №820п)

Федеральный закон «О цифровом рубле» от 24.07.2023 №340-ФЗ и №339-ФЗ

«Квалификационным справочником должностей руководителей, специалистов и других служащих», утвержденным Постановлением Минтруда РФ от 21.08.1998 года №37 (ред. от 27.03.2018)

ОКПДТР (общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов ОК 016 – 94 (утв. Постановлением Госстандарта РФ от 26.12.94 N 367), ред. от 18.06.2017 №125-ФЗ

Федеральный закон от 19.06.2000 №82-ФЗ «О минимальном размере оплаты труда»

Письмо Минфина России от 07.02.2024 №03-04-06/10296 «Об определении даты получения доходов при выплате суточных работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, в целях НДФЛ»

Договор о Евразийском экономическом союзе (ЕАЭС) от 29.05.2014

Письмо Минфина России от 07.12.2023 №03-15-06/118057 «Расходы по оплате услуг аэропорта по обслуживанию в Вип-залах сотрудников в командировке».

Приказ Минфина России от 16 апреля 2021 г. N 62н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» —ФСБУ 27/2021

Указание №3210-У от 11.03.2014 «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (изменения внесены Указанием ЦБ РФ от 09.01.2024 №6658-У)

Министерство Финансов Информационное сообщение от 18.09.2023 №ИС-учёт-47 «Бухгалтерский учёт цифрового рубля».

1 шаг. Знакомство с основными терминами и понятиями

1. Немного истории.

2. Три основные системы хозяйственного учета.

3. Нормативное регулирование бухгалтерского учета в России.

4. Федеральный Закон «О бухгалтерском учёте» №402-ФЗ от 06.12.2011г. (ред. от 12.12.2023).

5.Три плана счетов.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утверждена приказом Минфина РФ от 31.10.2000г. №94н. (последние изменения внесены 08.11.2010 №142н).

Немного истории

Впервые систематизировал бухгалтерский учет Лука Пачоли (1445—1517), который большую часть своей жизни преподавал математику в университетах Италии. В 1494 году он создал «Трактат о счетах и записях», где раскрыл смысл двойной записи в бухгалтерском учёте. Ему принадлежит и порядок составления бухгалтерского баланса. В Англии появились первые профессиональные бухгалтера, так как Закон о компаниях 1844 года предусматривал обязательную аудиторскую проверку фирм – банкротов. В России учёт связан с именем Петра Первого. Именно он ввёл книги учета…

В 90-е годы 20 века, когда Россия перешла на рыночную экономику, появились коммерческие предприятия, новый план счетов, унифицированные формы первичных документов и тот учёт, о котором пойдёт речь. За это время много воды утекло и много изменений произошло в учёте… Помню, как сдавала свой первый баланс: пришла в налоговую, принесла бухгалтерский регистр под названием «шахматка» (ниже расскажу подробнее) и вместе с инспектором заполнили отчет. И таких как я было много, со всеми вопросами шли к инспектору (в далекие 90-годы). На смену бухгалтерским счетам пришли калькуляторы, появились компьютеры, бухгалтерские программы и курсы, книги по бухгалтерскому учёту, интернет и т. д. Поэтому и требования выросли к бухгалтеру… Итак приступим к обучению…

Три основные системы хозяйственного учёта

Простая (униграфическая) – объектом учёта в ней выступают наличие и движение ценностей (разные факты деятельности предприятия отражаются в различных единицах, нет единства в учёте);

Камеральная (сметная, бюджетная) – учитывается выполнение сметы доходов и расходов;

Двойная (диграфическая) – все факты хозяйственной жизни фиксируются дважды в одинаковой сумме.

Все эти системы сохранились и до наших дней:

– Простая система применяется малыми предприятиями, перешедшими на упрощенную систему учета и отчетности;

– Камеральная система существует в бюджетных организациях (школы, поликлиники и т.п.), не ставящих целью получение прибыли;

– Двойная система принята во всех коммерческих организациях.

Нормативное регулирование бухгалтерского учёта в России

В России нормативное регулирование представляет четырехуровневую систему.

На первом уровне

принимаются Гражданский Кодекс, Федеральный Закон «О бухгалтерском учёте», Указы Президента, Постановления Правительства.

Они устанавливают единые правовые и методические основы организации и ведения бухгалтерского учета.

На втором уровне

принимаются Федеральные стандарты по бухгалтерскому учету (сокращенное название ФСБУ, раньше были ПБУ).

Они устанавливают общие принципы организации и ведения бухгалтерского учета, основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия механизма применения их к определенному виду деятельности.

На третьем уровне

принимаются План счетов бухгалтерского учёта и Инструкции по его применению, Методические рекомендации и указания.

Они детализируют и раскрывают механизм применения нормативных документов на первом и втором уровне, например, порядок проведения инвентаризации, методы оценки имущества и т. д.

На четвёртом уровне

принимаются внутренние документы на предприятии: учетная политика, рабочий план счетов, график документооборота, положение по учету материально-производственных запасов, штатное расписание, правила внутреннего трудового распорядка, положение об оплате труда и премировании, положение о персональных данных работника, график отпусков, правила и инструкции по охране труда, положение о коммерческой и должностной тайне (если установлен режим конфиденциальности) и т. д.

Первый закон, с которого начинается бухгалтерский учёт, —

Это закон №402-ФЗ от 06.12.2011г. «О бухгалтерском учёте». Бухгалтер должен знать общие требования к бухгалтерскому учёту, обязательные реквизиты первичных документов, которые приведены в статье 9 закона №402-ФЗ, правила проведения инвентаризации, сроки хранения документов и многое другое.

Бухгалтерский учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации, и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Внимание! Бухгалтер ведёт учёт только при наличии первичных документов, заполненных в соответствии с федеральным законом.

Второй нормативный документ, который необходимо знать:

План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина РФ от 31.10.2000г. №94н.

План счетов бухгалтерского учёта – систематизированный перечень синтетических счетов бухгалтерского учёта, в основе которого используется классификация счетов по экономическому содержанию.

В России действуют планы счетов:

1) для банковских учреждений;

2) для бюджетных учреждений;

3) для всех остальных организаций.

План счетов является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности независимо от подчиненности, формы собственности и организационно-правовой формы.

В плане счетов приведены наименования и коды синтетических счетов (т.е. счетов первого порядка) и субсчетов (т.е. счетов второго порядка).

Например:

К счёту 10 «Материалы» могут быть открыты субсчёта:

10—1 «Сырьё и материалы»;

10—2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10—3 «Топливо» и т. д.

Для учета специфических операций организации могут по согласованию с Минфином России вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов. Например, свободные коды счетов, согласно Плана счетов: 12,13,17,18,22,24,27, с30 по 39 и так далее. Другими словами, организация может дать наименование этим кодам, согласовать с Минфином и применять в учёте своего предприятия.

Синтетические счета состоят из двух цифр:

например, счёт 01 «основные средства» и т. д.

Забалансовые счета состоят из трёх цифр, например:

Счёт 001 «арендованные основные средства»,

Счёт 002 «товарно-материальные ценности, принятые на ответственное хранение»,

Счёт 003 «материалы, принятые в переработку»,

Счёт 004 «товары, принятые на комиссию»,

Счёт 005 «оборудование, принятое для монтажа» и т. д.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации.

Запись производится по принципу однократной записи, то есть только по дебету или кредиту (например, Д 001- поступили арендованные основные средства).

2 Шаг. Построение счетов

1. Построение счетов. Дебет, Кредит, Сальдо.

2. Активные, пассивные, активно-пассивные счета.

3. Методы бухгалтерского учета:

3.1. Документация и инвентаризация;

3.2. Оценка и калькуляция;

3.3. Счета и двойная запись;

3.4. Баланс и отчетность.

4. Классификация счетов по назначению:

4.1. Основные;

4.2. Регулирующие;

4.3. Операционные;

4.4. Результатные.

5. Пример 1.

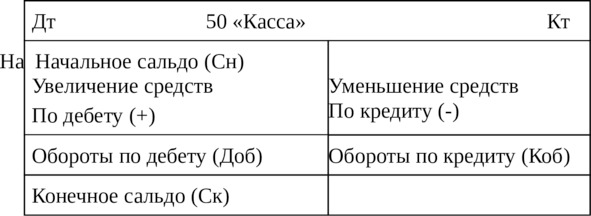

Построение счетов производится по двусторонней форме: Дебет и Кредит. Счёт можно представить в виде таблички, где левый столбик называется дебетом, а правый – кредитом.

Эти слова латинского происхождения, в переводе на русский язык «дебет» означает «он должен», отсюда дебетор – должник; «кредит» означает «он верит, доверяет». Остаток средств на счете называется «сальдо». Это слово итальянского происхождения, означает «расчёт» и показывает разницу между дебетовыми и кредитовыми оборотами. Оборотом называется изменение хозяйственных средств и источников их образования за промежуток времени.

Все счета, согласно Плану счетов, делятся на активные, пассивные, активно-пассивные (смотри приложение 1). Что бы понять их различие, нарисуем «самолётики».

Структура активного счёта

Ск = Сн + Доб – Коб

Деньги в кассе лежат —

Сальдо счёта 50.

Деньги выданы кому:

Подотчётнику Петру,

Отпускные Снегиреву,

Премиальные Дуброву,

То из кассы был расход —

Кредитовый оборот.

Что осталось в конце дня-

Это сальдо – итог дня.

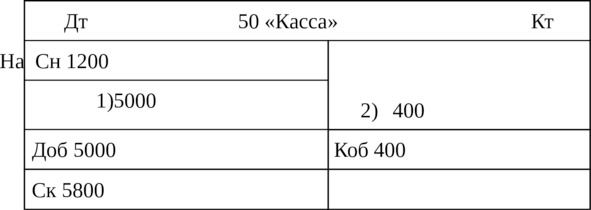

Пример №1.

Учёт кассовых операций

В кассе было 1200 рублей (начальное сальдо).

1) Получили деньги в банке по чеку 5000 рублей (оборот по дебету – приход).

2) Выдали в подотчёт 400 рублей (оборот по кредиту – расход).

Осталось на конец дня:

1200+5000—400=5800 рублей (конечное сальдо).

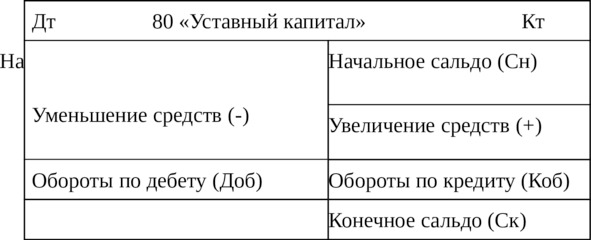

У пассивных счетов с точностью наоборот. Сальдо начальное и конечное только по кредиту или равно нулю.

Структура пассивного счета

Ск = Сн + Коб – Доб

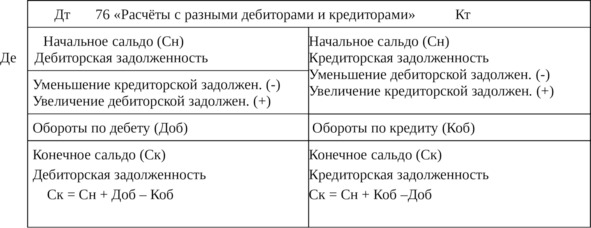

Активно-пассивные счета бывают двух видов:

– с односторонним сальдо (счёт 99, счёт 84)

– с двусторонним сальдо (счёт 76 и т.п.)

Структура активно-пассивного счёта

Понять эту схему просто: если сальдо (остаток) начальное по дебету, то и конечное тоже по дебету, значит, счёт в этот момент активный. Если начальное сальдо кредитовое, то конечное тоже кредитовое, значит, счёт пассивный. На практике: одно юридическое лицо должно вашему предприятию – это дебиторская задолженность (сальдо дебетовое), другому юридическому лицу вы должны – это кредиторская задолженность (сальдо кредитовое). Счёт ведётся по аналитике, то есть по юридическим лицам. Поэтому сальдо одновременно и по дебету, и по кредиту счета 76.

Методы бухгалтерского учета

1. Документация и инвентаризация.

За каждой хозяйственной операцией, за каждым видом средств, источником средств ведётся наблюдение при помощи документации. Однако не все явления, происходящие в процессе хозяйственной деятельности, могут быть зафиксированы посредством документации.

Например, естественная убыль, хищения, ошибки в учёте.

Выявить эти явления можно посредством инвентаризации, как дополнение к документации.

2. Оценка и калькуляция.

Оценка – способ измерения хозяйственных средств и источников в денежном выражении. При помощи оценки производится перевод натуральных и трудовых показателей в цену.

Калькуляция – способ исчисления себестоимости отдельных процессов.

3. Счета и двойная запись.

На каждый вид средств и источников открывается отдельный счет. Каждая операция записывается на двух счетах методом двойной записи.

4. Баланс и отчетность.

Баланс дает нам информацию об остатках всех видов средств и источников средств на дату его составления.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Посредствам отчетности можно получать показатели по отдельным участкам работы, например, данные о выпуске продукции, о реализации, о начисленных и уплаченных налогах и т. д.

Классификация счетов по назначению

– Основные;

– регулирующие;

– операционные;

– результатные.

Основными счета называются потому, что учитывают средства и источники средств, что представляет основу хозяйственной деятельности предприятия.

К основным относятся следующие виды счетов:

– Материально-вещественные счета (инвентарные) – счета активные, сальдо дебетовое, измеряются в натуральных (штуки, метры и т.п.) и денежных показателях (рубли).

Счета:

01 «основные средства»,

04 «нематериальные активы»,

07 «оборудование к установке»,

10 «материалы»,

21 «полуфабрикаты собственного производства»,

41 «товары»,

43 «готовая продукция».

– Денежные счета – активные, измеряются в денежных показателях.

50 «касса»,

51 «расчетный счет»,

52 «валютный счет»,

55 «специальные счета в банках»,

57 «переводы в пути».

– Фондовые счета служат для отражения и контроля, наличия и движения источников собственных средств предприятия.

80 «уставный капитал»,

82 «резервный капитал»,

83 «добавочный капитал»,