Полная версия

Финансовая диагностика предприятия. Монография

Изначально прогнозирование банкротства проводилось исключительно качественными методами. Первые фундаментальные работы в области количественного анализа риска корпоративного банкротства относятся к 1930–1940 гг. В 1932 г. Полом ФицПатриком было установлено, что значения отдельных финансовых коэффициентов благополучных и разорившихся фирм существенно различаются130. К подобным выводам независимо приходят и другие авторы, например Артур Винакор и Реймонд Смит в 1935 г.131, Чарльз Мервин в 1942 г.132

Начиная с конца 1960-х гг., прогнозирование банкротства предприятий становится динамично развивающимся направлением финансовой науки. Основателями финансовой школы прогнозирования финансовой несостоятельности (Distress Prediction School) считаются Уильям Бивер, статистически обосновавший систему показателей для оценки вероятности банкротства (1965 г.)133, и Эдвард Альтман, впервые для прогнозирования банкротства применивший метод множественного дискриминантного анализа (1968 г.)134.

К настоящему времени разработано множество эффективных рекомендаций по оценке признаков финансовых затруднений, финансовым механизмам преодоления кризисных ситуаций. Диагностика банкротства выступает одним из важнейших направлений финансового анализа. Однако некоторые ключевые понятия, касающиеся исследуемой проблематики, до сих пор не имеют однозначного толкования.

В русском языке «банкротство»135 в буквальном смысле понимается как: а) «разорение, приводящее к несостоятельности, делающее банкротом», то есть лицом несостоятельным, тем, «кто оказался не в состоянии выполнить возложенные на него или принятые на себя обязательства»136; б) «несостоятельность, сопровождающаяся прекращением платежей по долговым обязательствам»137; в) «несостоятельность, отсутствие средств у должника … и отказ в связи с этим платить по своим долговым обязательствам»138. Наиболее важной характеристикой банкротства, таким образом, выступает неспособность должника выполнять свои долговые обязательства.

В этой связи возникает ряд закономерных вопросов: что означает «неспособность погашать долговые обязательства», как и кем она оценивается? Ответы на эти вопросы неоднозначны. Прежде всего следует разделять юридический и экономический подходы к трактовке банкротства предприятия.

Особенность юридической трактовки банкротства заключается в ее привязке к нормативным определениям банкротства, активов, обязательств и возможности восстановления платежеспособности. Признание предприятия банкротом – прерогатива арбитражного суда, а само банкротство обычно нельзя описать какими-либо определенными финансовыми показателями139. Более того, формальные юридические признаки банкротства зачастую имеют более важное значение, чем фактическое финансовое состояние должника.

Экономическая трактовка банкротства (для обозначения банкротства в экономическом смысле мы будем также использовать термин «финансовая несостоятельность») основана на принципе приоритета экономического содержания над юридической формой. Действие этого принципа выражается в том, что приоритетное значение уделяется экономическому смыслу банкротства, а также методам оценки активов и обязательств несостоятельного должника.

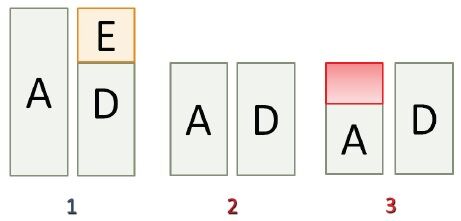

Определяя банкротство в терминах активов и обязательств, мы описываем финансовое состояние фирмы, которое, в свою очередь, может быть охарактеризовано широким спектром финансовых показателей. Особую роль в этом отношении имеет собственный капитал, выступающий своеобразным резервом прочности предприятия, истощение которого ведет к банкротству (рис. 2.1).

Рис. 2.1. Собственный капитал как резерв прочности предприятия

Исходя из балансового уравнения значение собственного капитала как резерва прочности предприятия можно охарактеризовать следующим образом:

1. Чем выше стоимость активов (Assets, A), тем выше доля собственного капитала (Equity, E). В то же время, чем выше доля собственного капитала в пассивах, тем выше обеспеченность долговых обязательств (Debt, D).

2. В случае, когда величина активов равна величине заемных средств, значение собственного капитала равно нулю (запас прочности отсутствует).

3. Когда стоимость активов опускается ниже стоимости долга, значение собственного капитала становится отрицательным. В этом случае финансовое состояние компании можно охарактеризовать как банкротство.

Что является причиной истощения резерва прочности предприятия? Существуют два основных объяснения:

– согласно первому объяснению причина кроется в динамике денежных потоков. По выражению У. Бивера, фирма – это резервуар ликвидных активов, пополняемый притоками и истощаемый оттоками денежных средств. Если резервуар иссякнет, фирма не сможет выполнять свои обязательства вовремя и в результате будет объявлена банкротом140;

– согласно второму объяснению банкротство является следствием снижения рыночной стоимости активов. Как только стоимость активов падает ниже определенного уровня (ниже стоимости обязательств, если строго придерживаться определения банкротства как неспособности погашать долги), фирма становится банкротом.

Общее правило может быть сформулировано следующим образом: чем больше резерв (собственный капитал) и чем меньше волатильность (денежного потока или рыночной стоимости активов соответственно), тем ниже вероятность банкротства141.

Подход, основанный на денежных потоках, развивался в классических работах по оценке вероятности банкротства У. Бивера и Дж. Вилкокса142. Подход, основанный на рыночной стоимости активов, апеллирует к теории оценки корпоративных обязательств Р. Мертона, основу которой составляет модель ценообразования опционов Блэка – Шоулза143. Последний получил гораздо более высокую популярность на практике благодаря корпорации KMV (с 2002 г. – Moody’s KMV), адаптировавшей модель Блэка – Шоулза – Мертона (BSM) к прогнозированию корпоративного банкротства144.

Однако объяснение смысла финансовой несостоятельности на примере динамики собственного капитала не вполне корректно, поскольку речь идет об обязательствах перед собственниками, за которыми нет активов. В более строгом смысле следует говорить не о собственном капитале, а о чистых активах.

Отрицательное значение чистых активов, очевидно, означает, что фирма фактически является банкротом. Однако, по статистике, Moody’s, в среднем за год банкротится около 1,5 % фирм, тогда как отрицательное значение чистых активов по балансовым оценкам наблюдается в среднем у 10 % фирм145. Следовательно, показатель чистых активов не в полной мере раскрывает финансовый смысл банкротства, и чтобы сформулировать его более точно, зададимся вопросом: почему «технически несостоятельные» фирмы, имеющие отрицательные чистые активы, продолжают свое существование?

Дело в том, что кредиторы, собственники и другие лица могут быть заинтересованы в «реабилитации» бизнеса. Для кредиторов банкротство должника зачастую ведет к значительным убыткам. Очевидно, что добросовестные кредиторы не стремятся инициировать дело о банкротстве должника, предпочитая урегулировать ситуацию в досудебном порядке (исключением выступают нередкие в нашей стране случаи, когда процедуры банкротства используются в целях нелегального перераспределения собственности146). Для собственников (участников, учредителей) банкротство фирмы прежде всего влечет недополученные как текущие, так и капитализированные доходы. Следует также учесть, что право собственников на получение части имущества фирмы при ее ликвидации реализуется только в том случае, когда погашены долговые обязательства перед кредиторами. Поскольку при банкротстве даже кредиторы обычно получают далеко не всю сумму долга, средства, вложенные собственниками в капитал фирмы, как правило, и вовсе не возмещаются.

В каком случае реабилитация кризисного предприятия более целесообразна, чем его банкротство? С финансовой точки зрения эту ситуацию можно охарактеризовать с помощью показателей стоимости фирмы: реабилитация имеет смысл в том случае, когда стоимость фирмы при допущении о непрерывности деятельности (рыночная капитализация для публичных компаний) превышает ее стоимость при допущении о ликвидации (чистые активы в рыночной оценке). Иными словами, коэффициент Тобина (в одном из его возможных представлений147) такой фирмы устойчиво больше единицы:

MVs / MVna > 1

где MVs – рыночная капитализация;

MVna – чистые активы в рыночной оценке.

Значение коэффициента Тобина, составляющее меньше единицы, фактически означает, что действующая фирма стоит меньше, чем ее активы по отдельности. Следовательно, «чем выше превышение q-отношение на 1, тем больше инвестиционная привлекательность фирмы», а «если q < 1, это первый признак того, что фирма может стать объектом враждебного поглощения»148. Иными словами, компании, стабильно демонстрирующие неблагоприятные значения коэффициента, выгодно обанкротить и распродать по частям.

Таким образом, финансовый смысл банкротства более глубоко раскрывается в мнении рынка о перспективах развития бизнеса. В конечном счете банкротство фирмы происходит не потому, что она становится финансово неустойчивой, а потому, что рынок перестает в нее «верить». Заметим, однако, что оценка коэффициента Тобина непубличных компаний основана на значительных допущениях. Показательно, что так называемые структурные модели прогнозирования банкротства149, в основе которых лежит представление о банкротстве фирмы в контексте ее финансовой модели («финансовой структуры»), разрабатываются для компаний, котирующих свои ценные бумаги на фондовом рынке.

Оценивая возможность и целесообразность реабилитации бизнеса, следует учитывать и разное видение приоритетной цели предпринимательской деятельности. Если в качестве наиболее значимой цели рассматривать максимизацию богатства акционеров, целесообразно обращаться к соотношению оценок стоимости предприятия, полученных при различных допущениях. Однако в рамках диагностики финансовой несостоятельности вполне уместно рассматривать и такую цель, как баланс интересов стейкхолдеров.

Как отмечают А.С. Тонких и А.В. Ионов, «ни краткосрочные спекуляции, ни экономические кризисы при адекватном соблюдении баланса интересов не подорвут веру инвесторов в светлое будущее фирмы», и «даже при ухудшении экономической конъюнктуры, в условиях которой снижение стоимости акций неизбежно, …восстанавливать свою стоимость будут прежде всего предприятия с высоким уровнем баланса интересов»150. Оценка баланса интересов стейкхолдеров или как минимум акционеров и менеджеров в свою очередь требует применения развернутой системы показателей151.

Впрочем, вопрос о наиболее важных признаках финансовой несостоятельности остается открытым. Исследование корпорации KMV показало, что основу эмпирических моделей прогнозирования финансовой несостоятельности, как правило, составляют четыре базовых характеристики предприятия: размер, ликвидность, леверидж и прибыль152. Данные характеристики, с нашей точки зрения, напрямую связаны с финансовым смыслом банкротства. Хронически убыточное предприятие, не оправдывающее основную цель своей деятельности и (или) принимающее чрезмерные риски, вряд ли будет реабилитировано в кризисной ситуации. Ликвидность фирмы имеет прямое отношение к оценке признака неплатежеспособности, тогда как размер, чаще всего понимаемый как величина собственного капитала, – к признаку неоплатности (недостаточности имущества) (рис. 2.2).

Рис. 2.2. Ключевые показатели эмпирических моделей прогнозирования финансовой несостоятельности

Очевидно, что в диагностике финансовой несостоятельности предпочтение следует отдавать соответствующим относительным показателям:

– в качестве финансовых признаков неоплатности следует использовать коэффициенты капитализации, например коэффициент автономии (финансовой независимости);

– для оценки признака неплатежеспособности целесообразно анализировать коэффициенты покрытия, рассчитанные на базе денежного потока, например коэффициент обеспеченности процентов к уплате;

– показателем финансового риска выступает уровень финансового левериджа, который может выражаться с использованием как учетных, так и рыночных оценок;

– показателем операционного риска – уровень критического объема продаж, напрямую зависящий от объема условно-постоянных нефинансовых расходов.

Подытоживая сказанное, отметим, что в представлениях финансовой науки банкротство предприятия – это прежде всего характеристика его финансового состояния, которая может быть наполнена разным смыслом. Оценивая вероятность финансовой несостоятельности, необходимо учитывать: а) какая трактовка банкротства является приоритетной для целей анализа; б) соответственно какие допущения относительно будущего фирмы целесообразно использовать; в) какая финансовая модель фирмы будет положена в основу применяемой системы показателей.

Важнейшим признаком финансовой несостоятельности выступает неуклонное сокращение «страхового резерва» – собственного капитала предприятия: чем ниже стоимостная оценка собственного капитала, тем выше вероятность банкротства. Однако, говоря о финансовой несостоятельности, корректнее апеллировать не к абстрактной величине собственного капитала, а к соотношению оценок его стоимости, полученных при различных допущениях.

2.2. Методы диагностики финансовой несостоятельности предприятия

Прежде всего отметим, что термины «диагностика финансовой несостоятельности», «прогнозирование банкротства», «оценка риска банкротства», «оценка вероятности банкротства» обычно используются как синонимы, хотя это и не вполне оправдано.

Понятие «диагностика» в узком смысле может быть определено как установление признаков какого-либо явления (в данном случае – банкротства). Прогнозирование финансовой несостоятельности, как правило, осуществляется на основе системы показателей, определенные значения или наличие (отсутствие) которых являются признаками банкротства. Следовательно, методические основы диагностики финансовой несостоятельности представлены методами прогнозирования банкротства.

Прогнозирование банкротства представляет собой определенный процесс, тогда как «оценка риска банкротства» может пониматься различным образом: и как процесс, и как результат прогнозирования. Вероятность в свою очередь выступает одной из наиболее часто применяемых мер риска банкротства. Вероятность банкротства оценивается при помощи прогнозов развития предприятия (прогнозов возможного банкротства) и может быть выражена как формализованно (в процентах или в долях единицы), так и неформализованно (например, высокая, низкая или умеренная).

Вероятность банкротства действующего предприятия никогда не равна нулю, поскольку несостоятельность может быть обусловлена обстоятельствами непреодолимой силы (природными и техногенными катастрофами, принятием нормативных актов запрещающего характера и пр.). Однако банкротство – это достаточно редкое событие153. Поэтому вероятностью банкротства в финансовом анализе часто пренебрегают154.

Вместе с тем, как отмечалось ранее, однозначно охарактеризовать состояние банкротства предприятия определенными финансовыми показателями практически невозможно. Ситуация осложняется многообразием определений банкротства фирмы и прежде всего преобладанием юридических трактовок. Поэтому применение термина «диагностика финансовой несостоятельности», с нашей точки зрения, более корректно.

Методы диагностики финансовой несостоятельности (банкротства) классифицируются, как правило, двумя основными способами: 1) по характеру применения; 2) по характеру базовых показателей, используемых для прогнозирования финансовых затруднений.

По характеру применения методы диагностики финансовой несостоятельности подразделяются на традиционные и нетрадиционные155. Основными традиционными методами выступают:

– метод системы финансовых показателей (наиболее известным примером модели, построенной таким методом, является система показателей У. Бивера, опубликованная в 1966 г.);

– метод мультипликативного дискриминантного анализа (в качестве примера следует привести широко известную модель Z-счета Э. Альтмана 1968 г.).

К нетрадиционным методам диагностики финансовой несостоятельности относят, в частности, методы стохастического анализа. Очевидно, что подобная классификация носит достаточно общий описательный характер.

В зависимости от базовых показателей, применяемых в моделях диагностики финансовой несостоятельности, как правило, выделяют две группы методов: рыночные и кредит-скоринговые.

Рыночные методы основаны на таких показателях, как текущая рыночная цена долговых обязательств, спрэды доходности облигаций относительно безрисковой процентной ставки, текущая рыночная цены акций и т. п.

Кредит-скоринговые методы рассматриваются как всевозможные модификации Z-счета Э. Альтмана, построенного на основе финансовых коэффициентов преимущественно по балансовым оценкам156.

Данная классификация представляет несомненный интерес, обращая нас к таким важным вопросам, как цели диагностики и выбор соответствующих показателей. Вместе с тем за рамками классификации остаются не только комплексные, но и некоторые финансовые методы, которые нельзя отнести к группе «кредит-скоринговых».

В отечественной литературе внимание обычно акцентируется на экспертных оценках и «нерыночных» финансовых методах диагностики банкротства. Классификации методов, как правило, строятся по принципу, сформулированному автором популярной методики оценки кредитоспособности (А-счет) Дж. Аргенти. В частности, выделяется два основных подхода к диагностике банкротства:

– первый базируется на финансовых данных и включает оперирование известными коэффициентами (модели Альтмана, Таффлера и др.), а также умение «читать баланс»;

– второй исходит из данных по обанкротившимся компаниям и сравнения их с соответствующими данными исследуемой компании.

Данная классификация носит общий характер и не дает ответа на вопрос, как, например, классифицировать финансовые методы. В развитие классификации Аргенти некоторые авторы предлагают выделить три подхода к оценке вероятности банкротства157:

1) качественный, который «исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании»;

2) количественный, охарактеризованный как «подход, базирующийся на финансовых данных и включающий оперирование некоторыми коэффициентами»;

3) смешанный, примером которого «выступает метод интегральной балльной оценки, используемый для обобщающей оценки финансовой устойчивости предприятия»158.

К сожалению, такая классификация не раскрывает принципиальные методические различия подходов к диагностике финансовой несостоятельности. Поэтому мы обратимся к следующему важному вопросу: говоря о классификации тех или иных методов, нельзя не учитывать сферу их практического применения.

Методы диагностики финансовой несостоятельности преимущественно используются в двух основных случаях: антикризисное управление и управление кредитным риском.

В условиях антикризисного управления применение большинства методов прогнозирования банкротства ограничено. Предпочтение отдается официальным методикам, которые разрабатываются в отношении неплатежеспособных предприятий. Вероятно, поэтому в руководствах по антикризисному управлению описание соответствующих методов зачастую носит «справочный» характер, а вопрос их классификации не имеет принципиального значения.

Иная ситуация складывается, когда методы диагностики финансовой несостоятельности предприятия применяются в рамках управления кредитным риском159. Во-первых, сами методы оценки кредитного риска исследованы более тщательно. Во-вторых, при оценке кредитного риска снимается ограничение на возможность применения методов «ранней диагностики».

Как правило, методы оценки кредитного риска изучаются в целях банковского кредитования. Так, в зависимости от характера базовых показателей методы оценки кредитоспособности заемщика делятся на комплексные и финансовые; в зависимости от количества итоговых показателей выделяют многокритериальные (система показателей) и однокритериальные (например, метод множественного дискриминантного анализа, рейтинговый метод) и т. д.

Оценка кредитного риска осуществляется и при покупке долговых ценных бумаг, прежде всего облигаций. Методические основы оценки кредитного риска по банковским кредитам и облигациям (в том числе в отношении классификации соответствующих методов) во многом совпадают. В то же время есть и свои специфические особенности160. Держатели облигаций преимущественно ориентируются на общедоступные источники информации, основным из которых является финансовая отчетность заемщика, тогда как банки могут привлекать дополнительные сведения о своих клиентах, что, естественно, отражается на методах оценки кредитоспособности. Особую роль в оценке кредитоспособности эмитентов облигаций играют рейтинговые агентства (Moody’s, Standard & Poor’s, Fitch и др.), профессионально анализирующие кредитные риски публичных заемщиков и располагающие обширной статистической базой по своим клиентам.

Учитывая существующие классификации методов оценки кредитного риска, выделим следующие подходы к классификации методов диагностики банкротства:

1. В зависимости от анализируемого объекта методы диагностики финансовой несостоятельности могут быть комплексными и финансовыми:

– комплексные методы не ограничиваются оценкой финансового состояния предприятия. Во внимание принимаются иные экономические, а также неэкономические аспекты финансово-хозяйственной деятельности;

– финансовые методы позволяют оценить вероятность банкротства на основе показателей финансового состояния (как правило, финансовых коэффициентов).

Прогнозирование корпоративного банкротства в развитых странах предполагает в первую очередь применение финансовых моделей, позволяющих формировать оценку на основе общедоступной финансовой информации. В то же время в условиях формирующихся рынков популярные в развитых странах финансовые модели, как правило, не обеспечивают приемлемой точности. Особую ценность приобретают комплексные методы, позволяющие в большой степени учесть существенные макроэкономические факторы финансовой устойчивости предприятий161.

2. По характеру базовых показателей финансовые методы прогнозирования банкротства могут быть «рыночными» и «нерыночными» (учетными):

– рыночные методы (market-based methods), разрабатываемые изначально в отношении публичных компаний, основаны на предположении о том, что банкротство происходит не потому, что предприятие теряет платежеспособность, а потому, что рынок «перестает в него верить». Наиболее эффективно, как предполагается, финансовую устойчивость публичной компании отражает фондовый рынок. Следовательно, необходимо ориентироваться не на балансовые, а на рыночные оценки. В частности, главным ориентиром в диагностике финансовой несостоятельности будет не балансовая стоимость компании, а ее рыночная капитализация;

– нерыночные или учетные методы (accounting-based methods) в основном апеллируют к учетным оценкам. Так или иначе именно неплатежеспособность предприятия является основным критерием его банкротства и позволяет начать конкурсный процесс. Поэтому учетные оценки, в значительной степени ориентированные на кредиторов предприятия, вполне уместно использовать в диагностике финансовой несостоятельности.

Следует, однако, отметить, что модели прогнозирования банкротства могут носить смешанный характер, включая как учетные, так и рыночные показатели. Примером такой модели, в частности, выступает классическая модель Э. Альтмана 1968 г., основанная не только на показателях финансовой отчетности, но требующая сведений и о рыночной капитализации компании162. Примечательно, что именно смешанные модели обладают наиболее высоким уровнем прогнозного потенциала163.

3. В зависимости от применяемого подхода к формированию прогнозных моделей методы, основанные на экспертных оценках, можно противопоставить статистическим методам164. C учетом допущений о сущности банкротства статистические методы диагностики финансовой несостоятельности в свою очередь подразделяются на структурные и неструктурные (эмпирические)165.

Эмпирические методы не связаны с какими-то четкими представлениями о финансовой модели банкротства и поэтому не позволяют ответить на вопрос о его возможных причинах, ограничиваясь лишь статистическими закономерностями динамики финансового состояния кризисной фирмы. Как правило, под «банкротством» в данном случае негласно понимается такое финансовое состояние фирмы, которое потенциально может привести ее к краху (несостоятельности, дефолту по долговым обязательствам, невыплате дивидендов по привилегированным акциям и пр.). Поэтому в отношении эмпирических моделей наиболее уместно говорить не о прогнозировании банкротства, а о диагностике финансовой несостоятельности.