Полная версия

Финансовая диагностика предприятия. Монография

Первые обобщения подобных исследований относятся к концу 1950-х гг., тогда как пик научного интереса к жизненному циклу организаций пришелся на 1980-е гг.101. В настоящее время исследования проблем развития организаций на разных стадиях жизненного цикла выступают одним из основных разделов теории управления организационными изменениями (change management)102.

Исследования жизненного цикла организаций, в свою очередь, подразделяются на два основных направления:

1) эмпирические исследования становления и развития организаций с применением количественных методов;

2) «применение концепции ЖЦО с целью ее интеграции с другими областями исследований организаций и менеджмента … для объяснения изменений того или иного явления по мере становления и развития организации»103.

Именно второй подход к исследованию жизненного цикла организаций интересует нас в целях финансовой диагностики. Приоритетный вопрос в данном случае можно сформулировать следующим образом: каковы финансовые особенности кризиса предприятия на разных стадиях жизненного цикла? Уместно отметить, что исследования изменений того или иного явления в контексте жизненного цикла организации в целом менее многочисленны, чем эмпирические исследования организационных изменений104.

Исследования финансовых аспектов деятельности организаций на разных стадиях жизненного цикла носят еще более редкий характер. В этом отношении следует упомянуть работы таких авторов, как И.В. Ивашковская, Г.Н. Константинов, С.Р. Филонович, Д.О. Янгель, Е.В. Глухова105, развивающих данное научное направление на основе классических работ Ларри Грейнера (1972 г.)106, Ицхака К. Адизеса (1979 г.)107 и др.

Общий смысл концепции жизненного цикла организации состоит в том, что организация рассматривается как своеобразный организм, который рождается, развивается, стареет, умирает (или перерождается). Структура жизненного цикла может быть представлена по-разному, но чаще всего выделяют четыре последовательных фазы развития: детство, юность, зрелость и старость. По мере продвижения по кривой жизненного цикла организация сталкивается с закономерными кризисами. Преодоление очередного кризиса знаменует переход к последующей фазе цикла.

Детство предприятия охватывает начальный период его финансово-хозяйственной деятельности, характеризующийся стремительным ростом бизнеса и значительными убытками. Юность также характеризуется весьма динамичным ростом, при этом бизнес начинает приносить прибыль: начало данной фазы обычно отмечается достижением точки безубыточности. На этапе зрелости предприятие достигает оптимальных параметров своей деятельности, и задача менеджеров – поддерживать это состояние как можно дольше. Фаза старости знаменуется ухудшением финансово-экономического состояния предприятия: рост бизнеса (или его устойчивое положение108) сменяется спадом, и дальнейшее продолжение предпринимательской деятельности оказывается экономически нецелесообразным.

Старость предприятия, как было бы логично представить, заканчивается его смертью – ликвидацией. Но чаще всего предполагается, что даже в наихудшей ситуации может быть проведена реструктуризация109, и, возможно, начнется «обновление». Впрочем, авторы, допускающие возможность обновления и непрерывной жизни организации, выходят за рамки биологической аналогии: «организмическая аналогия (в данном случае. – прим. авт.) … неполна в том отношении, что неизбежная для живого организма смерть необязательна для организации»110. В этом случае концепцию жизненного цикла нельзя противопоставить концепции непрерывности деятельности организации, что значительно расширяет возможности применения первой в целях финансовой диагностики.

Отдельное внимание следует уделить параметру роста (сокращения) бизнеса. В наиболее упрощенном представлении жизненный цикл компании описывается как функция объема продаж, который увеличивается по мере ее роста, стабилизируется на этапе зрелости и резко снижается, когда она начинает стареть. Вероятно, благодаря именно такому представлению кривой жизненного цикла в литературе нередко можно встретить ошибочное мнение о том, что концепция жизненного цикла организации является производной по отношению к концепции жизненного цикла товара. Например, О.В. Лавизина в работе, посвященной организационным аспектам управления жизненным циклом организации, пишет, что концепция ЖЦО «позаимствована из изучения эволюции товара: замысел и разработка концепции, массовое производство, момент ликвидации средств производства этого товара»111.

Альтернативный параметр роста – «размер компании», оцениваемый как рыночная стоимость активов (Entity Value) или рыночная стоимость собственного капитала (Equity Value). В некоторых моделях жизненного цикла соответствующий параметр даже не уточняется, поскольку, по мнению авторов данных моделей, он во многом определяется отраслевой спецификой деятельности организации.

В результате модели жизненного цикла организации весьма разнообразны, и общих принципов их построения не так уж и много. Как отмечает Г.В. Широкова, это, во-первых, допущение о закономерной последовательности стадий; во-вторых, о том, что каждая стадия является следствием предыдущей; и в-третьих, широкий спектр организационных характеристик и переменных, применяемых для построения соответствующей модели112. Можно добавить и четвертый принцип, корреспондирующий с широкой трактовкой кризиса: «какой бы моделью мы не пользовались для описания жизненного цикла организации, ясно одно – все переходы с одной стадии развития на другую будут сопровождаться системными кризисами в организации»113.

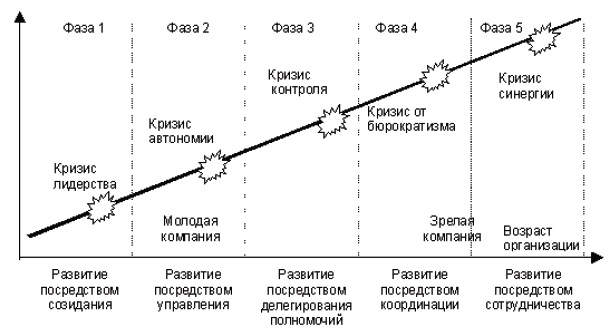

Классические модели жизненного цикла организации Грейнера и Адизеса основаны на допущении о том, что в ходе своего развития организация неизбежно сталкивается с кризисами, каждый из которых может закончиться фатально. Успешное преодоление кризиса «запускает» следующую фазу цикла, а неудача влечет старение и смерть. В модели Грейнера жизненный цикл организации подразделяется на пять этапов роста, драйверами которого выступают соответственно креативность, директивное руководство, делегирование, координация и сотрудничество. Переход к новой фазе развития происходит в результате революционных преобразований, являющихся реакцией на специфичные каждому этапу кризисы (лидерства, автономии, контроля и бюрократизма)114 (рис. 1.2).

К сожалению, применение модели Грейнера в целях финансовой диагностики ограничено, поскольку она в большей степени «описывает не развитие организации, а трансформацию со временем ее системы управления»115. Однако модель Грейнера может быть «встроена» в модель Адизеса, в которой финансовым аспектам предпринимательской деятельности уделяется большее внимание116, и полученная обобщенная модель может использоваться в финансовой диагностике для «установления стадии, на которой находится предприятие в данный момент».

Рис. 1.2. Модель жизненного цикла организации Л. Грейнера

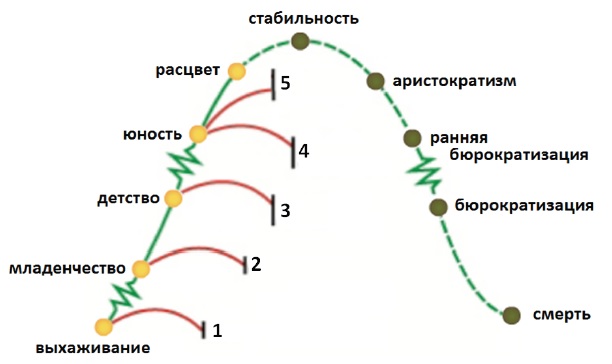

В структуре жизненного цикла компании И.К. Адизес выделяет две стадии: рост (взросление) и спад (старение)117, которые в свою очередь подразделяются на 10 последовательных этапов (рис. 1.3).

К этапам роста (взросления) относятся: выхаживание, младенчество, детство («давай-давай»), юность и расцвет; к этапам спада – стабилизация, аристократизм, ранняя бюрократизация, бюрократизация и завершающий этап жизненного цикла – смерть. Общая характеристика этапов взросления представлена в табл. 1.2.

Рис. 1.3. Модель корпоративного жизненного цикла И.К. Адизеса118

Таблица 1.2

Этапы роста организации по И.К. Адизесу

Название этапа

Краткая характеристика этапа

Выхаживание

На данном этапе есть только бизнес-идея. Необходимыми условиями начала жизненного цикла являются: а) готовность основателя принять риск, в том числе привлечь долговое и (или) долевое финансирование; б) готовность рынка; в) инвестиции. Если основатель не готов принимать обязательства, компания умирает, не успев родиться (патология 1)

Младенчество

Данный этап проходит в условиях перманентного кризиса. Основные характеристики: а) отсутствует четкая организационная структура, неформальные отношения; б) существенное недофинансирование; в) ориентация на краткосрочные цели и результаты; г) большое внимание к потребителям. Важнейшие условия выживания – активная роль основателя; финансирование. В их отсутствие наступает патология «ранняя смерть» или «смерть в младенчестве» (патология 2)

Детство

Детство или этап быстрого роста наступает, когда стабилизируются деятельность и денежный поток. По-прежнему нет четкой организационной структуры, но компания начинает работать эффективнее. Меняется представление о будущем, появляется ощущение безграничности возможности, но необходимо сосредоточиться на приоритетных направлениях. Патология 3, которая может возникнуть на этом этапе, называется «ловушка основателя» или «семейная ловушка». Причины – сверхзначимая роль основателя, который не может или не хочет делегировать полномочия (выбытие основателя в этом случае означает смерть компании); в семейном бизнесе это может быть недопущение к управлению компанией сторонних лиц

Юность

На данном этапе происходит второе рождение компании в новом качестве. У основателя компании возникает потребность в делегировании полномочий, то есть в привлечении профессиональных менеджеров. Неизбежно возникает масштабный конфликт между широким кругом лиц (основателями и менеджерами, старыми и новыми работниками, основателями и старыми работниками и т. д). Патология, характерная для этого этапа, – «развод» между основателем и менеджерами, причем побежденная сторона вытесняется. Если побеждает основатель, компания возвращается на предыдущий этап, попадает в ловушку основателя или прекращает деятельность («несостоявшийся предприниматель», патология 4). Если менеджеры, – компания теряет дух предпринимательства и наступает «преждевременное старение» (патология 5)

Расцвет

Компания достигает баланса гибкости и управляемости (имеет четкую структуру), продолжается рост. Успешность деятельности оценивается по двум факторам: удовлетворение потребностей клиентов и достижение поставленных целей. Нередко открываются дочерние фирмы, которые будут проходить все стадии развития с самого начала. Сотрудникам комфортно работать в таких условиях, развиваются командный дух и творчество. Патологией являются любые признаки старения (первые из них проявляются в поведении, мировоззрении, отношении лидеров компании)

Сост. по материалам официального сайта института Адизеса.

Организация, как и любой живой организм, стремится достичь расцвета и как можно дольше оставаться на этом этапе. Причем переход к фазе спада не является неизбежным. Если с самого начала отслеживать, на каком этапе развития находится компания, и эффективно решать соответствующие проблемы, можно достичь расцвета в оптимальные сроки и оставаться на этом этапе сколь угодно длительное время, что, в частности, и определяет значимость финансовой диагностики. Характеристика основных этапов спада организации (кроме «смерти» – ликвидации) приведена в табл. 1.3.

Таблица 1.3

Этапы старения организации по И. К. Адизесу

Название этапа

Краткая характеристика этапа

Стабилизация

Стабилизация – это начало старения. Основные характеристики: а) стабильные позиции на рынке, отличные финансовые результаты; б) отказ от политики быстрого развития, завоевания новых рынков; в) угасает стремление к изменениям, к творчеству; г) снижается гибкость; д) меняется расстановка сил: финансисты, бухгалтеры, юристы, риск-менеджеры и специалисты по связям с общественностью становятся более влиятельными, чем сотрудники основного производства и отделов сбыта. Переход к следующей стадии проходит очень постепенно. Этап завершается ухудшением ожиданий роста

Аристократизм

Форма начинает преобладать над содержанием, в результате: а) все меньше средств направляется на исследования и разработки; б) изменения не приветствуются; в) больше всего поощряется исполнительность; г) совершенствуется внутренний контроль. По-прежнему хорошие финансовые результаты позволяют повышать управленческие расходы. На этом этапе компания активно участвует в сделках слияний и поглощений: поглощает молодые компании, в том числе для приобретения новых идей, но и сама становится потенциальным объектом поглощения со стороны молодых компаний. Постепенно качество основной деятельности начинает снижаться. Этап заканчивается резким ухудшением финансовых показателей, падением рыночной стоимости

Ранняя бюрократизация

Начинается поиск виновника проблем. Компания погружается в сложные конфликты, которые решаются не путем изменения структуры, а с помощью увольнения неугодных сотрудников (в первую очередь сокращению подвергается персонал отделов маркетинга, исследований и разработок, стратегического планирования).

Внутренняя борьба все больше отдаляет компанию от потребителя. В результате наступает банкротство или, если государство или бизнес-сообщество готовы поддерживать компанию, она переходит к следующей стадии

Бюрократизация

Третье рождение, начало искусственно поддерживаемой жизни компании, которая фактически нежизнеспособна. Компания полностью сосредоточивается на ритуалах. Поддерживается сложная система контроля, которая требует от работников не эффективного труда, а соблюдения правил и процедур. Запутывается организация процессов. Нет склонности к повышению эффективности, изменениям. Смерть компании наступает сразу же, как исчезает источник поддержки

Сост. по материалам официального сайта института Адизеса.

Кризисы компании, по мнению И.К. Адизеса, – результат закономерных проблем, которые можно разделить на три группы:

1) нормальные проблемы взросления (или «болезни роста»);

2) аномальные проблемы;

3) патологии, которые компания не способна решать самостоятельно.

Если не решать нормальные проблемы, они становятся аномальными и со временем превращаются в патологии. Начинается фаза старения, в которой любая проблема носит патологический характер.

Каковы особенности кризисного финансового состояния предприятия по мере продвижения по кривой жизненного цикла?

Проанализируем их во взаимосвязи с главными признаками кризисной ситуации (угроза, внезапность, дефицит времени для принятия антикризисных решений) с точки зрения агентской проблемы, ключевых признаков финансовых затруднений и временной ценности денежных средств.

Кризисы взрослеющей компании зачастую обусловлены тремя последовательными вызовами агентского конфликта: дилеммы профессионализма, собственника, инвестора119. Эффективное решение дилемм – залог развития (переход к фазе юности, дальнейшее взросление и переход к фазе расцвета соответственно).

Дилемма профессионализма возникает на этапе быстрого роста, когда бизнес усложняется и начинает нуждаться в профессиональном менеджменте. Перед собственником встает две альтернативы: 1) повышение собственных (или семейных) профессиональных знаний; 2) делегирование управленческих полномочий (части полномочий) профессиональным менеджерам. Любой из вариантов требует дополнительных затрат (инвестиции в собственный/семейный человеческий капитал или агентские издержки). Традиционный жизненный цикл предполагает постепенное разделение функций собственника и менеджера и делегирование управленческих полномочий профессиональным менеджерам, что, в частности, создает потребность в транспарентной финансовой информации о компании.

Дилемма собственника обусловлена повышением потребности в финансировании бизнеса на этапе юности: сохранение контроля над компанией со стороны основателя (основателей) бизнеса в прежнем объеме, как правило, негативно отражается на темпах роста, тогда как поддержание целевой структуры капитала без ущерба для темпов роста компании влечет изменения в структуре собственности.

Дальнейшее развитие компании ставит мажоритарных собственников-основателей перед выбором (дилемма инвестора): 1) сохранить контроль над компанией, сосредоточив свою деятельность на рынках товаров и услуг; 2) отказаться от контролирующей доли, диверсифицировав инвестиции на рынке капитала. Значимость транспарентной финансовой информации для собственников, кредиторов и потенциальных инвесторов возрастает. По мере привлечения дополнительных участников одной из приоритетных становится проблема инвестиционной привлекательности компании. На этапе расцвета интересы стейкхолдеров «оказываются полностью интегрированными и сбалансированными»120.

Стареющее предприятие характеризуется усугублением агентского конфликта и потерей финансовой прозрачности. Проблема инвестиционной привлекательности, напротив, по-прежнему актуальна. Более того, интересы инвесторов на этапе спада становятся все более значимыми. Примечательно, что финансовые менеджеры расширяют свои полномочия и начинают оказывать существенное влияние на управленческие решения. На этапе бюрократизации, в большинстве случаев завершающемся смертью бизнеса, интересы любых лиц, не являющихся поставщиками капитала, становятся нерелевантными121.

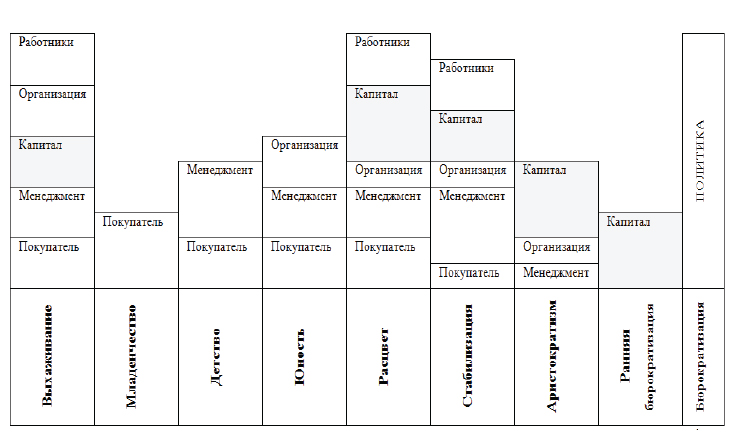

Приоритетные интересы компании на разных этапах жизненного цикла показаны на рис. 1.4.

Рис. 1.4. Приоритетные интересы компании в контексте жизненного цикла122

Анализируя признаки финансовых затруднений в контексте жизненного цикла, необходимо учитывать цели, приоритетные на тех или иных этапах развития компании.

В этой связи наиболее пристальное внимание должно уделяться ухудшению финансовых показателей, которые на отдельных этапах жизненного цикла являются для компании ключевыми.

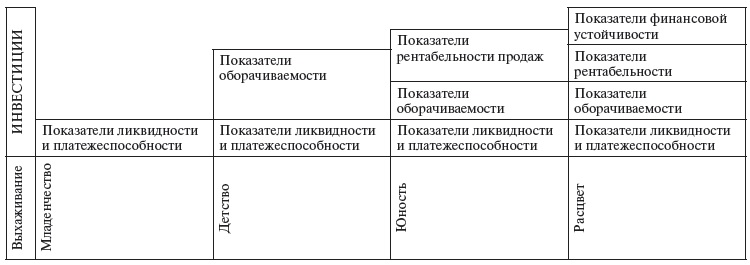

Одним из определяющих признаков взросления компании, по мнению И.К. Адизеса, выступает недостаточный уровень платежеспособности. Критический характер проблема дефицита денежных средств носит на этапе выхаживания, когда главной задачей выступает формирование «модели бизнеса как генератора денежного потока»123. Зарождающийся бизнес требует инвестиций, однако еще рано говорить о каких-либо финансовых показателях, поскольку компании как таковой не существует.

В младенчестве предприятие, как отмечено ранее, находится в условиях перманентного кризиса. Зачастую оно сталкивается с проблемой неплатежеспособности, а также испытывает острую потребность в оборотном капитале, поэтому проблема ликвидности, отмеченная А.П. Градовым и Б.И. Кузиным, безусловно, актуальна. Со временем проблема платежеспособности и ликвидности отходит на второй план, но преодолевается лишь на стадии стабилизации.

Признаком взрослеющей компании, которая, однако, еще не достигла своего расцвета124, является приоритет масштабов сбыта над прибыльностью бизнеса. На стадии быстрого роста компании ориентируются прежде всего на объем продаж, и замедление оборачиваемости расценивается как наиболее тревожный симптом.

Главной финансовой целью компании на этапе юности провозглашается прибыль (как упоминалось выше, одним из главных признаков выхода из «детского состояния» считается преодоление точки безубыточности), но смена финансовых приоритетов происходит постепенно, и ориентация на сбыт по-прежнему преобладает. Поэтому показатели оборачиваемости фактически являются для компании более важными, чем показатели рентабельности продаж.

Этап расцвета отмечается равно высокой значимостью сбыта и прибыли. Компания начинает активно привлекать внешние инвестиции. И, следовательно, рентабельность капитала начинает играть не менее важную роль, чем рентабельность продаж. Компания достигает оптимальных финансовых пропорций, в том числе в отношении структуры капитала, что, с нашей точки зрения, актуализирует значение показателей финансовой устойчивости. Полагаясь на оптимистичные ожидания роста, компания стремится к максимизации прибыли в долгосрочном периоде.

На ранних этапах старения (стабилизация, аристократизм) предприятие характеризуется весьма привлекательным финансовым состоянием, в частности сохраняя свою финансовую устойчивость. Эта особенность является весьма ценной с точки зрения финансовой диагностики, которая не должна ограничиваться количественным анализом, по возможности максимально учитывая качественные характеристики деятельности организации. Один из первых симптомов старения компании, позволяющий судить о появлении патологических проблем задолго до ухудшения ключевых финансовых показателей, – избыток денежных средств. Другими ранними признаками старения выступают стремление к «защите доходов» и снижение аппетита к риску125.

Ориентация на прибыль преобладает на протяжении всего периода спада. Однако горизонт максимизации прибыли становится все более краткосрочным, а ожидания роста все более умеренными. В связи с преобладанием интересов инвесторов над интересами потребителей продукции (товаров, работ, услуг) рентабельность инвестиций постепенно играет все более значимую роль, чем рентабельность продаж. На этапе аристократизма рентабельность инвестиций становится приоритетной целью. Показатели рентабельности продаж и оборачиваемости, напротив, теряют свое ключевое значение. По выражению И.К. Адизеса, «вместо удовлетворения потребностей клиента менеджмент учится зарабатывать деньги с помощью интерпретации результатов анализа хозяйственной деятельности и реагирования на краткосрочные ожидания фондового рынка»126.

На поздних этапах старения (этапы бюрократизации) финансовые показатели компании подвержены эффекту падающего домино: «вследствие сильной связи между факторами, определяющими экономическое благополучие предприятия, ухудшение одного из показателей функционирования предприятия влечет за собой немедленное отрицательное изменение множества других, результатом чего является немедленное лавинообразное падение позиций предприятия»127.

Дальнейшая судьба компании, теряющей свои конкурентные преимущества, зависит исключительно от инвесторов, поэтому на этапе ранней бюрократизации приоритетными ориентирами предпринимательской деятельности становятся показатели рентабельности капитала, финансовой устойчивости, ликвидности и платежеспособности, которые, однако, зачастую имеют неудовлетворительные значения. И.А. Бланк отмечает, что на последних стадиях жизненного цикла финансовая стратегия предприятия «призвана обеспечить эффективное дезинвестирование и высокую маневренность использования высвобождаемого капитала в целях обеспечения дальнейшей финансовой стабилизации»128.

Главная финансовая задача на завершающем этапе жизненного цикла (бюрократизация) – получать целевое финансирование, что позволит искусственно поддерживать жизнь предприятия до тех пор, пока заинтересованные лица не сочтут нужным отказаться от его реабилитации. Говорить о приоритетных финансовых показателях уже не приходится, так как фактически компания перестает вести предпринимательскую деятельность.

Изменение временной ценности денежных средств для компании подвержено следующим закономерностям. Наибольшую стоимость денежные средства имеют на начальном и завершающем этапах жизненного цикла предприятия, что обусловлено высокими рисками, ассоциируемыми с его деятельностью. Чем ближе компания находится к пику своего развития, тем ниже для нее стоимость денежных средств. Однако в отличие от многих других финансовых параметров деятельности компании, демонстрирующих наилучшие значения на этапе расцвета, наиболее низкой стоимость денежных средств становится в период раннего старения (стабилизация, аристократизм). Это обусловлено умеренными рисками, ассоциируемыми с деятельностью компании, имеющей вполне стабильное финансовое положение, сознательным нежеланием принимать дополнительные риски, более умеренными ожиданиями роста и, следовательно, более низкой требуемой доходностью инвестиций, избытком денежных средств на данных этапах жизненного цикла.

Подытоживая сказанное, приоритетные финансовые показатели компании на разных этапах жизненного цикла можно представить следующим образом (рис. 1.5, 1.6).

Рис. 1.5. Приоритетные финансовые показатели на этапе роста компании

Рис. 1.6. Приоритетные финансовые показатели на этапе старения компании

Глава 2

Диагностика финансовой несостоятельности (банкротства) предприятия

2.1. Банкротство предприятия в представлениях финансовой науки

Финансовые исследования, посвященные проблематике корпоративного банкротства, восходят к оценке кредитного риска хозяйствующих субъектов, на которой некоторые консалтинговые компании специализировались еще в середине XIX в.129