Полная версия

Очерки всемирной истории страхования и перестрахования. Том 1. История страхования и перестрахования до 18-го века

Далее мы покажем различные этапы в развитии взаимного страхования в «Low Countries» и проведем сравнение некоторых временных интервалов, в течение которых практиковались различные методы коммерческого страхования.

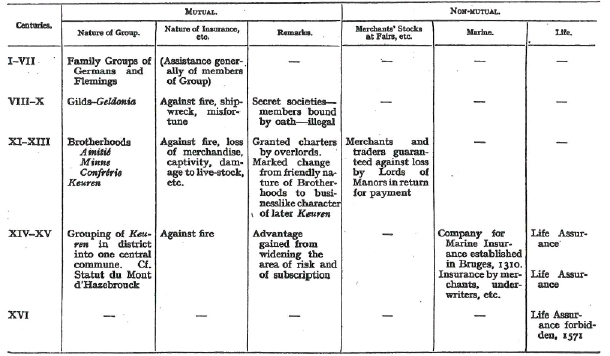

Развитие страхования в Мемписке и Фландрии с 1 века по 16 век н. э.[138]

Века Взаимное страхование Невзаимное страхование Статус группы Вид страхования Примечание Товары купцов на ярмарках Морское страхование Страхование жизни I–VII Семейные группы (Общая помощь членов Группы) VIII–X Гильдии От огня, кораблекрушения, бед Тайные общества — члены связаны клятвой — нелегальные XI–XIII Братства От огня, утрата товаров, рабство, гибель скота и т. д. Хартии выдавались повелителями. Отмечался переход от дружественной природы братств к коммерческой Возмещение ущерба торговцам со стороны лордов поместий за определенную плату XIV–XV Объединение братств в одну центральную общину. Напр. Статут коммуны города Азбрука (Statut du Mont d’Hazebrouck) От огня Преимущество, полученное от расширения зоны риска и подписки В 1310 г. в Брюгге основывается компания морского страхования. Страхование торговцами, страховщиками и т. д. Страхование жизни XIV–XV В 1571 г. запрет на страхование жизни

Развитие общинного страхования из системы «семейных групп». Важной чертой семейного уклада было признание того, что права отдельных членов были ограничены их долями в имуществе всей семьи, оценка которого находилась в компетенции главы семьи, и что благосостояние каждого зависело от семьи. Таким образом, каждая группа формировала внутри себя сочетание взаимной помощи и поддержки. Со временем в связи с постепенной централизацией управления в руках различных крупных земдевладельцев и позднее уже упоминавшихся «Carlovingian Emperors» (Карловингские императоры) уменьшилась власть глав семей в управлении делами племен, что привело к тому, что семьи стали терять свою власть и, соответственно, обладали уже мéньшим контролем над своими членами. Далее, с развитием цивилизации и приходом новейших идей благодаря развитию торговых связей, члены семьи теперь были менее заинтересованы в узких взаимоотношениях, и семьи становились крупнее и, одновременно, менее зависимыми от внутренних интересов, а, наоборот, члены семей стремились иметь связи с членами других семей. Постепенно росло независимое население племенных районов; членами семей могли становиться рабы и свободные лица. Постоянно растущее количество людей стало отделяться от своих семей либо в связи с рождением в незаконном браке, либо с утратой кровного родства, либо в связи с добровольным уходом из семей. И в семьях стали появляться новые люди вместо ушедших родственников, что привело к тому, что клановые или семейные связи постепенно изменились в части взаимных интересов и деятельности. Результатом этих изменений стала постепенная трансформация общины, состоявшей из самостоятельных семейных групп в структуру, в которой либо сохранялись прежние семейные начала, либо в искусственную гильдию или общество, состоявшее из членов, которые были объединены не по крови, а по взаимным интересам.

Эти гильдии или общества находились в своей самой ранней форме простых собраний людей, которые встречались более-менее регулярно, чтобы обсудить интересующие их вопросы, такие как торговля, ремесло, религия и т. д. Одновременно, содействуя изменению формы ассоциации членов этих обществ, управление стало переходить в руки олигархии, и, соответственно, вместо того, чтобы удовлетворять интересы людей, представленных главами семей, оно стало противодействующим по отношению к ним. Это привело к следующему шагу в развитии гильдий, а именно, признанию значения силы в управлении путем давления на других членов. Постепенно пришла практика взаимного участия в убытках, понесенных отдельными членами общества, что и стало основой системы взаимного страхования в дальнейшем.

Такие объединения людей, которые находились вне границ старых семейных кланов, считались подозрительными с точки зрения членов все еще существующих семей и правителей страны. По этой причине общества использовали определенный квазисекретный способ проведения своих обрядов и собраний. Далее, поскольку споры или иски, возникавшие между членами гильдии, ослабляли ее влияние, члены каждой гильдии были вынуждены выстраивать свои внутренние дела таким образом, чтобы удержать силу своих решений в отношении всех случаев споров среди членов либо касательно любого иска со стороны одного или более членов, что могло навредить деятельности общества. Средством положить конец распрям, как показывают ранние записи этих обществ, было принесение присяги всем членами на сохранение операций гильдии в полной конфиденциальности и безоговорочное подчинение правилам ее исполнительного органа.

Гильдии (Geldonia) Мемписка и Фландрии. Эти гильдии являлись средством, с помощью которого низшие классы освобожденных рабов, да и сами рабы, стремились защитить себя от угнетения со стороны крупных местных правителей, а также от убытков, возникавших вследствие пожаров, кораблекрушений и иных бедствий. Они представляли собой клубы или общества для взаимного страхования своих членов. Изначально они формировались как тайные общества, а их члены были обязаны давать клятву верности гильдии и ее членам. Они также обязывали себя подчиняться статутам гильдии. Кроме этого, члены гильдии были обязаны делать периодические взносы в казну общества для формирования фонда, из которого компенсировались убытки членов общества. Эти общества напоминали некоторым образом ранее упоминавшиеся коллегии римлян в том, что каждая из них состояла из лиц одного и того же социального положения, главным образом, если не всецело, принадлежавших к низшим классам и имеющих общие интересы в торговле или работе. Следующим сходством являлось внесение членами римских коллегий и членами гильдий периодических взносов. Однако, на этом сходство и закачивается. Эти организации отличались по своим целям или объектности. Римские коллегии, главным образом, предназначались для осуществления культов поклонения соответствующим божествам и, в отличие от обществ, компенсирующих уже упоминавшиеся погребальные расходы (funeraticia), и военных обществ, не предусматривали никакую форму взаимного страхования. С другой стороны, гильдии Фландрии не были сильно заинтересованы в соблюдении религиозных обрядов и, насколько известно, не возмещали своим членам похоронные расходы. Их основной целью было продвижение сочетания взаимного благосостояния их членов и взаимное страхование от определенных рисков. То, что эти гильдии были многочисленными, и их деятельность одобрялась властями, подтверждается законодательством Карловингских императоров, в частности, сборником Греческой Патрологии («Patrologiæ Cursus Completus»)[139], где, хотя и четко прописано, что никто не должен присягать или давать

Титульный лист «Патрологии»

клятву при вступлении в члены таких гильдий, тем не менее, там же ясно указывается на то, что это не противоречит целям обществ. Из ссылок на гильдии очевидно, что в свете закона единственной важной характеристикой в отношении них была клятва, которая формально запрещалась, а взаимное страхование косвенно одобрялось.

Из этого можно сделать вывод о том, что в 8-м веке н. э. существовало много групп лиц, которые добровольно становились членами обществ, основной целью которых было предоставление взаимного возмещения на случай убытков. Эти общества обладали самоуправлением и осуществляли свои внутренние дела по возможности при осведомленности властей, а законодательство запрещало все общества, где членство предполагало клятву. В частности, там есть следующий отрывок, датированный 779 годом н. э.: «Charlemagne: Capitulare Francicum — 16. De sacramentis per gildonia invicem coniurantibus, ut nemo facere praesumat. Alio vero modo de illorum elemosinis aut de incendia aut de naufragio, quamvis convenentias faciant, nema in hoc iurare praesumat» — «Касательно таинства клятв, которые гильдии используют для присягания между собой, то никто не должен делать этого. С другой стороны, хотя они заключают соглашение касательно своих пожертвований и касательно пожаров и кораблекрушений, не позволяйте никому присягать по данным вопросам»[140]. Причиной этого запрета было опасение, что такие общества, формировавшиеся путем тайного членства под присягой, могли получить политическое влияние, которое могло быть использовано в ущерб местным правителям. Исходя из многочисленных ссылок в Греческой Патрологии, датируемых с 794 по 898 годы н. э., становится ясным, что обычай формировать гильдии стал обычным делом, опять же в силу их востребованности.

Подобные гильдии просуществовали вплоть до 11-го века, когда в систему управления поселениями постепенно вносились изменения, поскольку гильдии к этому времени уже не представлялись столь необходимыми. Со временем жители многих деревень и городов Фландрии и Мемписка стали объединяться в коммуны, имевшие местные законы, которые, по крайней мере, изначально составлялись самими коммунами, хотя на это местные правители не давали разрешения. Позднее они перестали противиться формированию местных общин, которые были автономны экономически. В результате в течение 11-го века многие из этих деревенских общин, по бóльшей части в ответ на оказываемые услуги, получили хартии от правителей на применение местного обычного права (т. е. основанного на местных обычаях) и укрепили свой авторитет за счет получения права наказывать за проступки, а также за счет применения римского права. В некоторых таких хартиях опускался вопрос взаимного страхования, который являлся важной частью деятельности гильдий.

Среди этих гильдий была община «Amitié d’Aire» (Братство города Айр-сюр-ла-Лис), которое получило хартию от Роберта II и его жены Клеманс около 1100 года н. э. Эта хартия содержит параграф, касающийся компенсации члену коммуны или братства, у которого сгорел дом, либо выкупа сверх имущества того, кто попал в плен. Пострадавшему члену братства каждый из членов был обязан уплатить по одной серебряной монете[141].

Другую форму взаимного страхования предоставляла община, руководствовавшаяся «La Charte de la Confrérie de la Charité de Valenciennes» («Хартией Братства Милосердия города Валансьена), датированной 1070 годом, в которой предусматривалось, что, если товары одного из членов общины были захвачены не по его вине, все остальные были обязаны возместить пострадавшему стоимость утраченных товаров.

Одним из первых и наиболее известных таких актов была Хартия общины «Amitié d’Aire». Другие деревенские братства получили хартии примерно в это же время. Они содержали положения, аналогичные Хартии общины «Amitié d’Aire». Такими были хартии братств бельгийских городов Брюгге и Гента, чьи названия сохранились в виде «Minnemeersch» и «Minnewater» («Minne» является фламандским эквивалентом слова «Amitié»).

Эти братства или общины постепенно становились более сплоченными и независимыми в силу полученных ими хартий. В 13-м веке такие хартии стали известными как «keuren». Эти «keuren» состояли из законов конкретного города и выдавались или подтверждались городским судом. Они содержали основополагающие нормы публичного и уголовного права соответствующих городов. Такие документы, главным образом, представляли собой подтверждения старого обычного права, что демонстрируется постоянным использованием фраз «ce sont les usages» («таковы обычаи»), «l’usage est tel» («таков обычай»), «d’après l’usage» («согласно обычаю») и т. п. Эти хартии также использовались при гражданском управлении городами.

В хартиях, датированных первой половиной 13-го века можно найти следующий шаг в развитии страхования от огня во Фландрии. В хартии нидерландского города Veurnambacht записано: «In quacunque villa combustion facta fuerit occulte, tota villa statim solvate dampnum per illos quos eligent coratores…», т. е. лицу, у которого сгорел дом, должна быть незамедлительно выплачена компенсация от всей деревни, а также со стороны служащих, избранных деревней в качестве «ceurherrs» (или «coratores» = попечители)[142]. Аналогичная оговорка имеется в хартиях французских городов Берга (Bergues), Бурбýр (Bourbourg) и Верне (Furnes), которые датируются 1240 годом.

В случае ранних хартий, таких как «Amitié d’Aire», нет ссылок на пожар. В более поздних хартиях некоторые характеристики изменились, и теперь компенсация причиталась, только если причина пожара была неизвестной. При этом выплата производилась уполномоченными попечителями общины, оценивавшими ущерб и определявшими долю, которую должен был оплатить каждый член общины. Очень хороший пример процедуры этих деревенских общин по страхованию от убытка в результате пожара можно найти в «Хрониках Аббатства Св. Николая в Верне» («Chronicles of the Abbey of St. Nicolas of Furnes»), состоящих из (а) хартии, датированной 1241 годом, которая предоставляла аббатству право, при согласии эшевенов (заместителей бургомистра) и попечителей Верне, иметь такую же защиту от пожара, как и у жителей Верне, при условии, что аббатство будет участвовать пропорционально в убытках других лиц, вызванных пожарами, и (б) письма от эшевенов и попечителей Верне, датированного 1241 годом, в котором утверждается, что аббатство, получив одобрение графа и графини, допускается к взаимному страхованию от огня жителей региона при условии, что аббатство должно компенсировать пропорционально убытки, которые могут понести местные жители в результате пожара неизвестного происхождения. Аналогичное разрешение было предоставлено графом Гвѝдо (Guido) в 1269 году в хартии, озаглавленной «Summa et confirmation Guidonis comitis de bonis et libertatibus monasterii nostril» — «Главная суть и утверждение Гвидона касательно имущественных и судебных прав нашего монастыря». Из сказанного ясно, что в 1241 году в аббатстве Св. Николая в Верне существовала хорошо организованная система взаимного страхования от огня, а также то, что она находилась под контролем муниципалитета и эшевенов и попечителей города Верне. Похоже, что такая система страхования существовала довольно длительное время.

Хартиями также предусматривалось взаимное страхование скота. Секция 24 хартии от 5 марта 1266 года, выданной деревням Норд (Nord) и Зуд шуте (Zud Schoöte) их правительницей, аббатиссой города Мессина (Messines), находившегося в Западной Фландрии. В ней указано на старофранцузском: «Ki autrui beste afole par malisse kon claime hamelinghe, il est a soisante sols et si rent le beste», что означает, что лицо, которое злонамеренно повредит или убьет скотину другого лица, и, тем самым, позволит пострадавшему лицу подать иск в виде «Hamelinghe», будет оштрафовано на шестьдесят солей дополнительно к стоимости утраченного животного. Термин «Hamelinghe» применялся к компенсации потери скота со стороны жителей деревни по аналогии потери жилища в результате пожара[143].

Существует несколько других ссылок по вопросу страхования скота, среди которых можно выделить:

(1) Ордонанс Маргариты, графини Фландрии, датированный 1265 годом. В нем сделана прямая ссылка на обычай Hamelinghe и требуется, чтобы эшевены Мессина сами урегулировали все претензии, о которых речь идет в ордонансе (par la présente ordonnance). Но в каждом сложном случае вопрос должен был направляться в Верне для последующего урегулирования. Расходы на проездку в Верне возлагались на ответчика. В данном ордонансе можно заметить, что обычай «Hamelinghe» в аббатстве Св. Николая в Верне был хорошо известен, а аббатство считалось как бы апелляционным судом в таких вопросах.

(2) В книгах аббатства Св. Николая в Верне за 1292 год сохранилось письмо, в котором поясняется обычай «Hamelinghe». Согласно этому обычаю на территории Верне с каждого жителя взимался налог, из которого компенсировались потери скота. Похоже, что этот обычай существовал многие годы, что подтверждается тщательными записями в книгах аббатства.

Как можно отметить, в хартиях отсутствуют ссылки на взаимное страхование на случай кораблекрушения, хотя подобное страхование осуществлялось в гильдиях. Вероятно, это можно объяснить тем фактом, что все упомянутые общины располагались на суше, и соответственно, у них не было потребности страховать своих членов от кораблекрушений, а также сложностью взаимного страхования кораблей и фрахта с разными стоимостями, поскольку ясно, что взнос в один серебряник не мог компенсировать убыток крупного торговца. Как бы то ни было, морское страхование осуществлялось торговцами, которые в большинстве случаев сами принимали на себя риски друг друга. Другая форма страхования, а именно, наземные перевозки товаров и страхование на период их хранения на ярмарках, обеспечивалось местными правителями.

Возвращаясь к хартиям 13-го века и прослеживая их дальнейшее развитие, можно обнаружить, что в середине этого века многие небольшие общины стали объединяться в более крупные формирования. Наиболее известным случаем последствия такого слияния является «Statut du Mont d’Hazebrouck», датированный 1340 годом. В его положениях имеется ссылка на выплату возмещения на случай ущерба в результате пожара при условии, что пожар возник из-за внешнего источника воздействия, и что требование о компенсации было сделано в соответствии с законодательством страны[144]. Здесь следует отметить не только значительную распространенность страхования от огня, но и изменение условия, касающегося источника происхождения пожара. В документах ранних братств не было ссылок на причину возникновения пожара, затем в хартиях стала отражаться важность того, что причина пожара не известна, в то время как в рассматриваемом статуте четко указано на то, что пожар должен был возникнуть вне самого дома. Такие статуты и хартии сохраняли свое действие во многих странах Европы.

Таким образом, можно сделать вывод о том, что варианты взаимного страхования от убытков в результате пожара, кораблекрушения, повреждения скота, захвата товаров и пленения сформировались в самый ранний период во Фландрии, и что они оставались неизменными вплоть до позднего Средневековья.

Коммерческое страхование в 13-м веке. Как отмечалось выше, самая ранняя ссылка на какую-либо форму коммерческого страхования от убытка, практиковавшегося в Бельгии, которую можно найти в архивах аббатств Фландрии, содержится в регистрах аббатства города Мессина и состоит из писем эшевенов Брюгге и Ипра со ссылкой на «tonlieu» (вид городской пошлины или налога), который должны были уплатить торговцы, посещавшие ярмарку в Мессине. В этом документе, датированном 1227 годом, утверждается, что все торговцы должны были платить налог в 4 денье, называвшийся «dorpinghe» или «pertusage», кроме торговцев из Брюгге и Ипра, которые платили только 2 денье. Дословно: «Pendant toute la durée de la foire et jusqu’à la fête de Toussaint, les marchands, en général, ne payeront qu’un droit de quatre deniers, droit

В письме герцога Валеране (или Вальрама) IV (Duke Waleram) из Лимбурга (Limbourg), датированном 12 января 1248 года, со ссылкой на торговцев, путешествовавших между реками Маас (Meuse) и Рейн и, тем самым, пересекавшим его территорию владения, указывается, что они должны платить определенную цену за пересечение его территории, и что в ответ он компенсирует любой убыток, который может возникнуть либо в отношении товара, либо его владельцев в границах его владений[146].

Аналогичное обязательство хартией от 1 декабря 1298 года было возложено на аббатису Изабеллу (Isabella), называемую Леди Вастина (Lady de la Wastine) и ее сына Джона, правителя Гистеля (Lord of Ghistelles) в Брюгге. В этой хартии предусматривалось право городских властей взимать пошлину в 2 соли за каждую бочку рейнского вина (tonnel de vins rygnois), и в ответ город «tuitierent … à tous jours plainement chascun en droit de lui» — «наделили навсегда и полностью его правом»[147].

Из рассмотренных трех разных методов, которые предусматривали возмещение на случай различных рисков убытков, ясно, что жители Бельгии и, соответственно, торговцы Брюгге, должно быть, имели достаточно практических знаний преимуществ и недостатков страхования. Вполне вероятно, что подобная практика страхования товаров существовала в Брюгге уже в течение 12-го века.

Морское страхование. В «Ouden Wittenbouc» («Древние книги Виттенбука») есть упоминание о коллегии эшевенов города Брюгге и свидетельство от 12 апреля 1377 года об операции, основанной на морском страховании. Это касается решения эшевенов в отношении иска страхователя о компенсации стоимости нескольких застрахованных упаковок шелка и шерсти, которые были утрачены. Решением коллегии страховщик обязывался возместить страхователю утрату товаров, указанных в претензии. Данное решение показывает, что практика страхования понималась всеми сторонами. Из этой записи видно, что в 1377 году в городе Брюгге практика страхования морских рисков существовала уже достаточно давно. Это было похоже на современное страхование, т. е. договор страхования предусматривал защиту страхователя на случай утраты определенных товаров, и он не относился к взаимному страхованию, поскольку в противном случае ответчиком была бы община, а не конкретное лицо. Такое страхование действовало на протяжении значительного периода времени, поскольку первая страховая компания была основана в Брюгге в 1310 году. В «Хрониках Фландрии» («Chronyke van Vlaenderen»), опубликованных в 1735 году, есть такое утверждение: «По просьбе жителей Брюгге в 1310 году он (граф Фландрии Роберт III де Бетюн-Count Robert de Bethune)

Роберт III (настенный портрет в часовне города Куртре).

разрешил основание в этом городе Страховой палаты, где торговцы могли застраховать свои товары от рисков, морских либо иных, за пять динариев, как это имеет место и сегодня. Он также принял различные законы и положения, которые должны были соблюдать и страховщики (т. е. компании), и торговцы (т. е. страхователи).

Достоверность указанных документов была детально исследована французским юристом Ж. — М. Пардессю в своей работе «Коллекция морских законов до 18-го века», который в Томе 1 констатирует, что он ставит под сомнение надежность данного источника и приводит следующие аргументы. Во-первых, поскольку «Хроники» не были написаны автором, который был бы современником тех событий, их нельзя рассматривать как неоспоримые, т. к. нет иных убедительных свидетельств излагаемых фактов. Во-вторых, если Страховая палата была основана в Брюгге в 1310 году, невероятно, что она могла бы игнорироваться людьми, которые в 14-м веке и впоследствии занимались торговлей. И в-третьих, если практика страхования была настолько хорошо известна и имела такое значение, что это требовало принятия отдельного законодательства, тогда должны были быть найдены хотя бы какие-то намеки на него в сборниках законов, касающихся морских обычаев в странах Бельгии и Нидерландов. Однако в Томе 4 Ж. — М. Пардессю допускает, что могли существовать определенные традиции страхования. Далее, после ссылки на страхование в 14-м веке Пардессю считает вполне естественным, что практика страхования могла быть еще древнее: «car ces documents supposent un état des choses connu et existant» (так как эти документы предполагают известное и существующее положение вещей).