Полная версия

И. В. Емельянов Экономическая теория кооперации. Экономическая структура кооперативных организаций

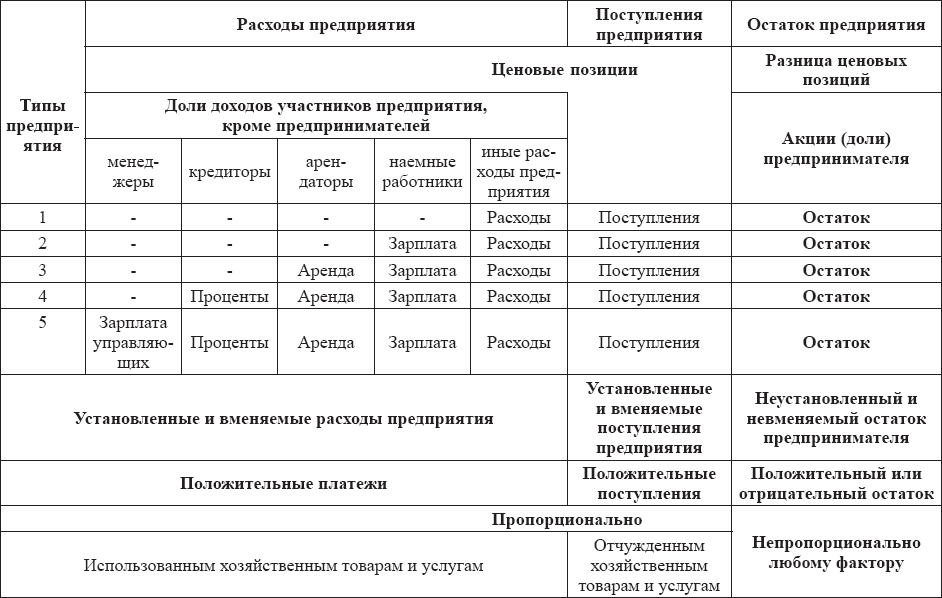

Предпринимательский доход является коррелятом договорных доходов, полученных на предприятиях и через них, и его всестороннее понимание возможно только в связи с механизмом формирования этих доходов в рамках предприятия. Таким образом, предпринимательский доход – это остаток между доходами предприятия (ценами) и его расходами (ценами). Таким образом, важной особенностью предпринимательского дохода является то, что в отличие от договорных доходов участников (которые являются ценами) предпринимательский доход не является ценой, а является разницей между ценами, уплаченными и полученными внутри предприятия. Стоит отметить, что такой остаточный предпринимательский доход является специфическим доходом предприятия и противопоставляется договорным доходам участника, сгруппированным в общем отношении к этому предпринимательскому остатку (прибыль-убыток).

В целом, договорные и остаточные распределительные доли могут быть охарактеризованы следующим образом:

(а) договорные доходы получаются в виде цен, а остаточная доля выделяется на предприятии в виде разницы между суммами цен;

(б) договорные доходы – это доходы участников других предприятий, остаточный доход – удельная доля предпринимателя;

(в) контрактные доходы, являющиеся ценами, приписываются к используемым экономическим услугам (факторам производства), тогда как остаточный доход, не являющийся ценой, соответственно, не относятся к любому элементу предприятия, и при этом он не может быть распределен между элементами предприятия на какой-либо четкой и объективной основе;

(г) контрактные доходы, будучи ценами, пропорционально соответствуют экономическим услугам (факторам производства) либо в единицах времени, либо в единицах продукции, в то время как остаточная предпринимательская доля в силу своей дифференцированной природы в принципе не пропорциональна какому-либо элементу предприятия;

(д) все договорные доходы в качестве ценовых позиций являются оговоренными долями, в то время как предпринимательская доля, будучи дифференцированной, по своей природе является неустойчивым доходом: она абсолютно несовместима ни с одним условием, пусть и незначительным;

(е) все договорные доли, являющиеся ценовыми позициями, обязательно и по своей природе являются положительными доходами, тогда как предпринимательский остаток обычно может быть либо положительным (прибыль), либо отрицательным (убыток).

В рамках этого исследования нам не нужно вдаваться в более подробное обсуждение группы договорных доходов, и, таким образом, мы можем опустить противоречивую и, в силу необходимости, функциональную интерпретацию концепции заработной платы, ренты и процента.

Контрактный характер этих распределительных долей подразумевает, что они могут – и, возможно, должны быть – интерпретированы как частные случаи общей теории цен. Однако один вывод, по-видимому, неизбежен из договорного аспекта распределительного процесса, а именно, что группы договорных и остаточных долей распределения должны быть теоретически исследованы в двух совершенно разных плоскостях и не могут рассматриваться как просто четыре одинаковых члена традиционной (функциональной) группировки доходов.

Возможно, что ни договорная, ни функциональная интерпретация распределения, взятая отдельно, не являются достаточными для всестороннего анализа распределения, и предположение о том, что эту проблему следует анализировать стереоскопически под обоими углами, представляется оправданным.

В анализе проблемы кооперации мы прибегаем к контрактному аспекту распределения, и он будет последовательно использоваться на протяжении всего нашего исследования. С самого начала следует указать, что такая постановка проблемы распределения не совсем совместима с толкованием прибыли как содержащей элементы договорных доходов (заработная плата предпринимателя за его ручной (физический) труд на собственном предприятии или проценты, начисленные на его предпринимательский капитал, занятый в его собственной экономической единице, и т. д.). Несмотря на сложность и противоречивый характер этих вопросов, такое избежание вмененных доходов в этом исследовании неизбежно.

Предпринимательский доход в акционерных кооперативных ассоциациях

Только что обрисовав в общих чертах договорные и остаточные доли распределения, мы можем на основании этого наброска перейти к рассмотрению экономического характера дохода, получаемого в акционерных кооперативных ассоциациях. На этом этапе анализа нас интересует только один аспект проблемы доходов в этих ассоциациях, а именно, является ли их доход предпринимательским доходом (прибыль-убыток). В отличие от неакционерных, некоммерческих кооперативов, кооперативные ассоциации рочдейловского типа являются явно коммерческими ассоциациями и, как и в случае с любой другой акционерной компанией, они распределяют свою прибыль в конце финансового года среди своих акционеров пропорционально объему акций, принадлежащих каждому члену-акционеру ассоциации. При рассмотрении экономической природы прибыли кооперативных ассоциаций нельзя игнорировать два соображения, а именно:

(а) представляет ли прибыль акционерных кооперативных ассоциаций реальный доход ассоциаций и

(б) действительно ли излишки акционерных кооперативных ассоциаций, разделенные между акционерами, как дивиденды по акциям, идентичны предпринимательской прибыли акционерных обществ?

Контрактные и остаточные доли распределения в рамках предприятия

Ища ответ на первый вопрос, мы будем иметь в виду, что неписаный закон кооперативной философии заключается в том, что каждая истинная кооперативная ассоциация предлагает свои экономические услуги только своим членам; участие в качестве клиентов не членов возможен в некоторых группах кооперативных ассоциаций, таких как кооперативные магазины, а также обычно в закупочных или маркетинговых ассоциациях, но только при условии, что такие клиенты-не члены рассматриваются ассоциацией наравне с клиентами-членами и поэтому имеют право на все экономические преимущества (включая патронажные дивиденды) постоянных членов. Как и все другие принципы кооперации, это правило почти священно для всех ортодоксальных кооператоров как традиционная догма. Любое отклонение от него решительно осуждается как уклонение в сторону так называемой псевдокооперации. С другой стороны, каждый член кооперативной ассоциации должен быть ее клиентом (патроном). Акционеры, которые не покровительствуют своей кооперативной ассоциации, не рассматриваются кооператорами как желательные члены ассоциации и подозреваются в наличии чисто капиталистической заинтересованности в получении прибыли от своих акций. Эта важная экономическая характеристика (патронаж) является общей для обоих типов кооперативов – в равной степени для неакционерных, некоммерческих ассоциаций и для кооперативов рочдейловского типа. Устроенные таким образом кооперативные ассоциации, очевидно, отрезаны от любого источника дохода, поскольку при клиентуре, ограниченной своими членами, они могут иметь профицит средств только на конец финансового года на счетах своих членов-патронов, которым они, в таком случае, либо недоплачивают (маркетинговые ассоциации), либо переплачивают (закупочные и некоторые другие ассоциации).

Основываясь исключительно на патронаже своих собственных членов, кооперативы, очевидно, служат только в качестве клиринговых контор своих патронов, и абсолютная приобретательная стерильность кооперативных ассоциаций в таких условиях (исключительный патронаж членства) является лишь следствием их экономической структуры. Особую важность этого факта в анализе проблемы кооперации невозможно переоценить.

Второй вопрос заключается в следующем: могут ли излишки кооперативных ассоциаций, разделенные между их членами в качестве дивидендов по их долям, иметь что-то общее с предпринимательской прибылью, распределяемой между акционерами акционерных обществ в виде дивидендов по акциям? Экономическая идентичность чисто предпринимательских дивидендов по акциям и дивидендов по акциям, выплачиваемых кооперативами своим членам-акционерам, практически никогда не подвергалась сомнению, и до тех пор пока кооператив рочдейловского типа считается модифицированной акционерной компанией, не может быть никаких оснований для сомнений в их идентичности. Кооперативная модификация капиталистического коллективного предприятия (акционерного общества) состояла, согласно твердому убеждению кооператоров (и многих исследователей проблемы кооперации), главным образом в том, что основатели кооперации в интересах демократического контроля над экономической деятельностью низвели роль капитала до роли управляющего. Они сделали это путем принятия принципа разумного вознаграждения вкладчиков капитала, а именно акционеров. Дивиденды по акциям, согласно одному из принципов Рочдейла, не должны превышать текущую процентную ставку. Таким образом, акционеры акционерных ассоциаций получают заранее установленные дивиденды. Если наше определение прибыли как остаточного и, следовательно, нестабильного дохода является правильным, то весь такой доход – даже если это был истинный доход – не может быть идентифицирован с прибылью.

Примечательно, что такой явной несовместимости принятых толкований дивидендов на акции в акционерных кооперативных ассоциациях с концепцией предпринимательского дохода всегда избегали интерпретаторы кооперации и упускали из виду её исследователи. Обычно в современных дискуссиях об экономической природе дивидендов по акциям внимание концентрируется на социально-реформистских последствиях этой черты, и нам говорят, что это проявление демократического контроля и упразднения ведущей роли капитала в кооперативных ассоциациях.

Подробное рассмотрение экономического характера дивидендов по акциям в обсуждаемых кооперативных ассоциациях будет сделано в дальнейшей части этого исследования[145].

На данном этапе анализа наша задача состоит только в том, чтобы выяснить, представляют ли они предпринимательский доход (прибыль-убыток) или нет, и мы приходим к выводу, что:

1 – излишки в акционерных кооперативных объединениях, распределяемые между их акционерами в форме дивидендов по акциям, на самом деле не представляют собой доход этих ассоциаций, и

2 – что даже если бы они были доходом ассоциации, то они не могли быть предпринимательским доходом (прибылью-убытком).

Завершая это обсуждение, можно указать, что вопрос об экономической природе дивидендов, выплачиваемых по акциям в кооперативах рочдейловского типа, оказывается вопросом значительной сложности. Не являясь ни прибылью, ни фактическим доходом ассоциации, эти излишки, распределенные в том виде, в каком они есть, представляются в некотором роде процентными платежами. Тем не менее, как будет показано позже, такое предположение является лишь частично правильным.

Предпринимательский капитал в кооперативах рочдейловского типа

Акционерный капитал коллективного предприятия (акционерного общества) – это предпринимательский капитал, разделенный на его доли, а именно анонимные переводные акции. Предпринимательский капитал – это вложенный в предприятие его владельцем капитал, используемый для получения остаточного предпринимательского дохода (прибыль – убыток). Следовательно, доля обыкновенных акций коллективного предприятия является свидетельством (сертификатом) о предпринимательстве. Концепции предпринимателя, предпринимательского дохода и предпринимательского капитала тесно взаимосвязаны. Проведенное ранее изучение акционерных кооперативов привело нас к выводу, что они не имеют и, по сути, не могут иметь ни коллективного предпринимателя, ни предпринимательского дохода. Теперь мы должны выяснить, является ли их основной капитал экономически идентичным акционерному капиталу акционерных компаний и, следовательно, представляет ли он предпринимательский капитал этих ассоциаций или нет. Уже отмечалось, что акционерные кооперативы не имеют и до тех пор, пока они следуют своим кооперативным принципам, не могут иметь никакого предпринимательского дохода. Более того, вся их экономическая структура несовместима с любой приобретательской деятельностью самой ассоциации. Отсюда следует, что акционерный капитал кооператива не инвестируется и не используется для получения прибыли, и, следовательно, не может быть предпринимательским капиталом этой ассоциации. Изучение платежей, получаемых акционерами в кооперативах рочдейловского типа, привело нас к выводу, что эти платежи имеют, в каком-то смысле, характер процентных платежей[146]. Ориентировочно, мы можем сделать вывод, что получатели таких процентных платежей скорее находятся в положении кредиторов в рамках кооперативной ассоциации, чем в положении его предпринимательских фракций в том смысле, в котором они были ранее определены. Это предположение приводит к дальнейшему заключению, что акции акционерного капитала кооперативных ассоциаций являются не документами предпринимательства, а кредитными сертификатами. Если такой вывод является верным, то основной капитал кооперативов рочдейловского типа, по-видимому, является своего рода фондом, переданным в заем своей ассоциации ее членами в качестве его оборотного капитала, поэтому акционеры-члены ассоциации, как представляется, ближе к позиции держателей облигаций, чем к позиции акционеров своей ассоциации. Будучи капиталом, вложенным в ассоциацию в качестве займа его членами, он естественным образом компенсируется процентами, то есть договорным доходом кредитора.

Эти существенные и парадоксальные выводы пока сделаны ориентировочно. Однако некоторые другие существенные экономические характеристики владения акционерным капиталом подтверждают их. Как указывалось ранее, предпринимательский капитал коллективного предприятия представляет собой единый капитал, разделенный на его доли, а именно анонимные и переводные акции. Без такой идеально сращенной единицы предпринимательского капитала предприятие не может быть задумано как приобретательная единица. В этом главное экономическое отличие между (а) коллективным предприятием с долевым капиталом и (б) партнерством (товариществом) и акционерным обществом. Последние два имеют не одну единицу капитала, а довольно много единиц предпринимательского капитала вместе взятых. По этой причине их нельзя признать идеальными и состоявшимися приобретающими экономическими единицами. Неотъемлемой чертой предпринимательского капитала – единицы, разобщенной на его фракции, является дробное право голоса владельцев таких фракций предпринимательского капитала, то есть голосование акциями. Как хорошо известно, этот тип голосования наиболее жестко и бескомпромиссно отвергается настоящими кооператорами. В интересах последовательности мы делаем из этого широко распространенного мнения кооператоров вывод, что такой непримиримый отказ от принципа фракционного предпринимательского голосования кооперативными акционерами означает, что они не являются фракциями предпринимательства и что их акции не являются долями предпринимательского капитала. Общепринятым правилом является то, что кооператоры принимают равное голосование или голосование людей, другими словами, они действуют при голосовании не как доли разобщенной единицы, а как равные составляющие элементы некоторого экономического множества, с которым они связаны. В частности, акционеры кооператива рочдейловского типа являются множеством кредиторов своей ассоциации и, и что не следует упускать из виду, множеством её патронов.

Принцип несовместимости кооперативной ассоциации и предпринимательской деятельности

Таким образом, кооперативные организации полностью лишены предпринимателя (принципала в приобретающей деятельности предприятия) или предпринимательского капитала (средства предпринимательского приобретения) и предпринимательского дохода (кардинальный критерий экономической сущности предприятия). Здесь вряд ли будет излишним добавить, что у них также не найти и всех других экономических характеристик предприятия, которые оказываются строго несовместимыми с кооперативным типом экономической организации. Одна из этих особенностей заслуживает специального упоминания.

Каждое нормальное предприятие базируется на своей приобретательной целостности и поддерживает ее: все его составные элементы всегда функционируют как его неотъемлемые рабочие детали, только без каких-либо следов собственной экономической политики; предприятие или приобретательная экономическая единица по своей природе является тоталитарным экономическим органом, а предпринимательская подчиненность всех ее составных частей является его наиболее характерной и онтологической характеристикой.

Со времен Фурье кооператоры упорно настаивают на том, что их кооперативы являются добровольными организациями, и они с гордостью подчеркивают, что кооперативное объединение является демократическим органом, несовместимым с любой диктатурой. Если критерий добровольности[147] и имеет какое-либо интерпретирующее значение, то он может означать только непримиримый антагонизм кооператоров к каким-либо диктаторским тенденциям их ассоциации в отношении их предпринимательской независимости и индивидуальности. Напротив, кооператив со всеми его бизнес-объектами выступает в качестве рабочей части ассоциированных экономических единиц своих членов: он ничего не диктует своим членам – его собственная экономическая политика диктуется ассоциированными предприятиями (или домохозяйствами) его членов. Эта фундаментальная истина об экономическом характере кооперативной организации находит наиболее впечатляющее проявление в широко распространенном и любимом девизе самих кооператоров: «Наша цель, – говорят они, – не доминировать, а служить».

Действительно, в кооперативных ассоциациях не отслеживается ни признаков предпринимательской целостности, ни признаков предпринимательской подчиненности экономических объединений членов этим ассоциациям: эти неизменные характеристики каждого предприятия совершенно несовместимы с кооперативным характером организации.

Резюме

Этот аналитический сравнительный обзор кооперативных ассоциаций мотивирован одной определенной и узкой целью, а именно, необходимостью выяснить, являются ли кооперативы каким-либо видом предприятия, как об этом прямо заявляется или предполагается по умолчанию всеми без исключения исследователями и интерпретаторами кооперации.

Завершая этот обзор, мы можем обобщить результаты следующим образом:

1. Этот анализ задумывался так, чтобы во время его проведения последовательно придерживаться строго и чисто экономического аспекта проблемы кооперации с устранением всех технических, правовых, этических, социологических и социально-терапевтических оттенков и подтекстов;

2. Под понятием предприятия в том виде, как оно использовано в этом обзоре, имеется в виду приобретательная хозяйственная единица внутри конкурентной экономической системы обмена (по Герберту Дж. Давенпорту);

3. Концепция дохода, принятая в этом обзоре, интерпретируется в терминах договорных – остаточных долей распределения;

4. Если предприятие имеет такое определение, а прибыль интерпретирована как остаточная доля распределения, то формулировки типа: (а) быть предприятием и (б) извлекать прибыль, по-видимому, являются тавтологическим обозначением одного и того же экономического явления с разных (морфологических и функциональных) точек зрения. Остаточная предпринимательская доля дохода (прибыль-убыток) при такой постановке проблемы, по-видимому, является уникальным и специфическим доходом предприятия и его окончательным и безошибочным критерием;

5. Все другие экономические характеристики предприятия и прибыли, использованные в этом обзоре, выводятся из этих основных характеристик в качестве их следствий;

6. Концепция кооперативного объединения в том виде, в каком она используется в литературе о кооперации и в экономической литературе, как правило, весьма размыта. По этой причине в этом обзоре были выбраны две эмпирические и обычные модели кооперативных ассоциаций с целью определения вида предприятия – если таковые имеются, – которое представляют эти две модели. Такая эмпирическая и предварительная процедура может быть оправдана тем фактом, что все реально существующие кооперативные ассоциации действительно сосредоточены вокруг двух эмпирических моделей:

а) неакционерные, некоммерческие ассоциации и

б) акционерные кооперативы.

До сих пор не было предпринято никаких определенных усилий по объединению этих двух эмпирических моделей в одну экономическую концепцию кооперативного типа хозяйственной организации;

7. Неакционерные, некоммерческие кооперативные ассоциации явно лишены всех внешних структурных особенностей коллективного предприятия: у них нет ни акционеров, ни акционерного капитала, ни предпринимательского дохода. Пока они следуют в своей практике принципу предоставления своих экономических услуг только своим членам и одинаково относятся к патронам-аутсайдерам и к своим постоянным членам, они остаются неприобретающими (некоммерческими) организациями. Задуманные, таким образом, как неприобретающие хозяйственные образования, кооперативы такого типа в силу этого не являются предприятиями в том смысле, как этот термин используется в данном исследовании;

8. Своеобразная переходная группа кооперативных ассоциаций[148] с акционерным капиталом, но без дивидендов, подлежащих выплате по акциям, также лишена фундаментального критерия предприятия (предпринимательский доход) и, следовательно, не является группой приобретательных хозяйственных единиц (предприятий). Их акционерный капитал не предназначен для получения прибыли и, следовательно, не является предпринимательским капиталом. Их акционеры не являются получателями прибыли и, следовательно, не являются фракциями коллективного предпринимателя. Экономическое положение патронов-членов их ассоциации не может быть согласовано с какой-либо предпринимательской деятельностью настоящего акционерного образования;

9. В отличие от групп кооперативных ассоциаций, только что описанных выше (пункты 7–8), кооперативы рочдейловского типа обладают всеми внешними структурными характеристиками коллективного предприятия (долевой компании):

(а) основным капиталом;

(б) совокупностью акционеров, функционирующих, на первый взгляд, точно так же, как акционеры любой другой акционерной компании, и

(в) дивидендами, подлежащими выплате по их долям (акциям) каждому из пайщиков (акционеров), в соответствии с объемом долей, принадлежащих каждому из них.

В число изменений, которые были внесены основателями кооперации в обычные капиталистические предприятия и которые, по широко распространенному мнению, превратили их в кооперативные предприятия, вошли:

(а) ограниченные дивиденды по акциям;

(б) ограниченное количество акций, которыми может владеть один участник, и

(в) ограниченные права голосования (принцип «один человек – один голос»);

10. Излишки ассоциации, которые распределяются между акционерами акционерных кооперативов в форме дивидендов по акциям, как выяснилось, не представляют собой предпринимательский доход. Будучи ограниченными и заранее обусловленными, они не могут быть признаны за остаточный доход (прибыль-убыток) и, будучи начисленными в ассоциации исключительно от патронажа её собственных членов-акционеров (или клиентов-не членов, имеющих право на все экономические преимущества членства), они ни в коем случае не являются реальным доходом ассоциации;

11. Будучи, таким образом, несовместимым с остаточным предпринимательским доходом (из-за правила ограниченных дивидендов по акциям), и являясь, по сути, неприобретательной хозяйственной организацией, типичный кооператив рочдейловского типа (потребительский), следовательно, не является предприятием;

12. Это утверждение не опровергается поразительным сходством внешних структур акционерных кооперативов и акционерных обществ, так как все структурные особенности этих кооперативов являются обманчивыми:

(а) акционеры этих ассоциаций не являются носителями дробного предпринимательства, (1) поскольку лишены единственно возможного способа функционирования, неотъемлемого от фракционного предпринимательства, – фракционного голосования акциями, (2) не являются получателями остаточного дохода и (3) их позиция исключительных патронов ассоциации несовместима с их потенциальными предпринимательскими склонностями в той же ассоциации;

(б) акционерный капитал этих ассоциаций, специально используемый для некоммерческой работы, не является предпринимательским капиталом[149];

(в) доли капитала, принадлежащие членам кооперативных ассоциаций по образцу Рочдейла, не представляют предпринимательский капитал, но из-за процентного вознаграждения по акциям выглядят схожим с характером капитала, ссужаемого членами через свою ассоциацию или самой ассоциации;