Полная версия

И. В. Емельянов Экономическая теория кооперации. Экономическая структура кооперативных организаций

Возможности идентификации предпринимательского дохода в некоторых группах некоммерческих ассоциаций

В некоторых обсуждаемых группах кооперативов возможность приобретательной деятельности может легко проявиться на практике. Это особенно верно в отношении сбытовых и закупочных кооперативов. Наиболее распространенная возможность предпринимательского приобретения в таких ассоциациях проявляется в потенциальных операциях с клиентами, которые не являются членами ассоциации. На практике существующие сбытовые и закупочные кооперативные ассоциации чаще всего поддаются этому искушению извлекать выгоду из своих сделок с посторонними. Очевидно, что, когда такая практика приобретения появляется и разрастается до существенных размеров, охватывающих всю деятельность ассоциации, такая ассоциация определенно встает на путь превращения в экономическую единицу с приобретательной функцией, то есть в предприятие. Тот факт, что прибыль, полученная от таких сделок в ассоциации, не распределяется в форме дивидендов по акциям между ее членами, а получается членами в форме «патронажных дивидендов», не опровергает тот факт, что такая ассоциация, по крайней мере, частично, представляет собой настоящее предприятие. Тем не менее у кооператоров сохраняется глубокое убеждение, что такая практика крайне нежелательна, и она всегда трактуется ими (а во многих странах и местными законами), причем вполне справедливо, как радикально отступающая от принципов кооперации и ведущая к псевдокооперации.

Следовательно, элементы предприятия проявляются в кооперативной организации после того, как она начинает вырождаться в псевдокооперативный организм. Это важно для правильного понимания экономической природы кооперативной организации.

Аналогичным образом, все другие фундаментальные экономические характеристики предприятия не прослеживаются в кооперативах неакционерного, некоммерческого типа. Таким образом:

(а) предпринимательский капитал в кооперативных ассоциациях этой группы отсутствует. Ассоциации этого типа – это ярко выраженные организации без какого-либо уставного капитала, вносимого их членами.

Рассматриваемая специальная группа кооперативных ассоциаций имеет уставный капитал, вносимый их членами, но с этого капитала никакие дивиденды по акциям не выплачиваются.

Предпринимательский акционерный капитал представляет собой неотъемлемую черту каждого предприятия, и его основной характеристикой является то, что он используется для получения предпринимательской прибыли. Далее в этом исследовании будет предпринята попытка выяснить, каков экономический характер акционерного капитала в кооперативных ассоциациях этой конкретной группы, но пока мы только можем утверждать, что этот акционерный капитал, не инвестируемый для получения прибыли в ассоциации, не является предпринимательским капиталом;

(б) предприниматель является субъектом хозяйственной деятельности на предприятии. Предприятие без предпринимателя не является законченной экономической единицей и немыслимо как живой и функционирующий хозяйственный орган. Предприятий без предпринимателей не существует: ферма без фермера не предприятие, а инертный фрагмент.

Кооперативные объединения неакционерного, некоммерческого типа – это экономические организации без собственных предпринимателей, поскольку нет реальной возможности реализовать предпринимательский доход (прибыль). Правда, члены кооперативов этой группы, как и акционеры любой типичной акционерной корпорации, проводят свои ежегодные заседания, решают путем голосования различные вопросы текущей экономической работы, избирают свои советы директоров, утверждают свои годовые финансовые отчеты и свои текущие бюджеты. Такое сходство между кооперативами этого типа и коллективным предприятием весьма поверхностно и обманчиво. Члены некоммерческих кооперативных ассоциаций являются в первую очередь «патронами»[129] своей организации; их экономические интересы как «патронов» доминируют над всеми другими соображениями и диктуют им экономическое поведение. Таким образом, общее собрание членов таких ассоциаций представляет собой совокупность «патронов» ассоциации, а не коллективного предпринимателя этой ассоциации, как в случае с любой обычной акционерной компанией. На совет директоров, избранный «патронами» кооператива, возложена обязанность обслуживать экономические нужды «патронов» организации, а не преследовать цели приобретения (накопления), как те, которые ставит перед собой коллективный предприниматель акционерного общества. Поэтому ясно, что экономические интересы «патронов» ассоциации не только не совпадают с интересами членов коллективного предприятия, но, будучи диаметрально противоположными предпринимательским интересам, совершенно несовместимы с ними, поскольку любая предпринимательская выгода кооперативной ассоциации означает соответствующую потерю для «патронов» этой ассоциации;

(в) будучи лишенной предпринимательского капитала или предпринимателя, кооперативная ассоциация неакционерного, некоммерческого типа не может нести предпринимательской ответственности или предпринимательского риска. Такую ответственность и риски в рассматриваемых нами кооперативах принимают непосредственно их члены-патроны. Проиллюстрировать это можно на примере кооперативных маслоделен. Некоторые такие маслодельни не вкладывают какого-либо собственного капитала, чтобы начать свой бизнес, а создают свои предприятия на заемные деньги, которые погашаются через посредство ассоциаций, но не ассоциациями, а членами-заемщиками пропорционально количеству масла, произведенного и проданного через ассоциацию. Сама ассоциация играет исключительно роль клирингового офиса без участия в сделке. Нет принципала, который мог бы взять на себя предпринимательскую ответственность в самих неакционерных, некоммерческих ассоциациях, и нет никаких средств для принятия каких-либо рисков.

Акционерные кооперативные ассоциации

Другим главным типом кооперативных ассоциаций, к которому тяготеет значительное количество существующих кооперативов, является акционерная кооперативная ассоциация.

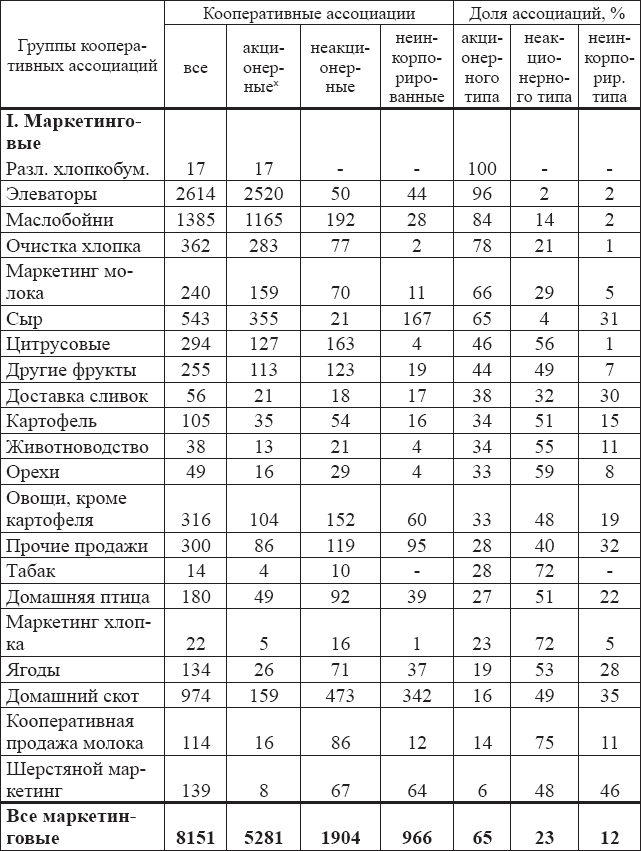

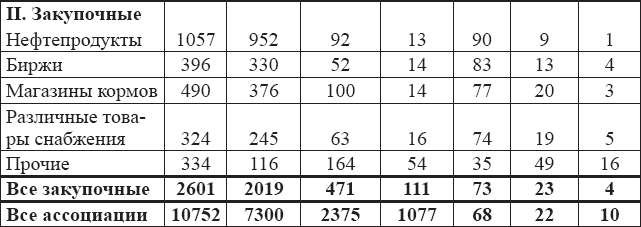

Согласно специальному исследованию различных этапов кооперативного движения в США, проведенному Администрацией по делам фермерского кредита (АФК), в 1935–1936 годах в США насчитывалось 10 752 фермерских кооперативных маркетинговых и закупочных организаций, из которых 68 % (7300 ассоциаций) составляли акционерные кооперативы, 22 % (2375 ассоциаций) были неакционерными, некоммерческими структурами и 10 % (1077 ассоциаций) – неформальными неинкорпорированными организациями.

Таблица на следующей странице показывает, что доля акционерных и неакционерных ассоциаций сильно варьируется в разных группах рассматриваемых ассоциаций. Кооперативы акционерного типа обычно, хотя и не обязательно, более многочисленны в тех областях экономической деятельности, где требуются значительные вложения капитала (элеваторы, маслозаводы и т. д.), и где такой капитал не может быть мобилизован в каких-либо других областях, тогда как неакционерный, некоммерческий вариант лучше адаптирован к организациям, где потребность в значительных средствах не актуальна. Тип акционерных ассоциаций охватывает широкий круг кооперативных образований. Самым представительным и занимающим видное место в истории кооперативного движения является кооперативный магазин, созданный Обществом равноправных (справедливых) пионеров Рочдейла[130]. В отличие от неакционерных, некоммерческих кооперативов этот тип ассоциации обладает почти всеми структурными характеристиками акционерного общества:

(а) основной капитал;

(б) состав акционеров;

(в) дивиденды по акциям, подлежащим выплате акционерам-членам, а также

(г) контроль над ассоциацией общими собраниями акционеров, руководством, избранным акционерами и др.

Количество и процент фермерских маркетинговых и закупочных кооперативных ассоциаций по видам товаров и юридическим формам в Соединенных Штатах в 1935–1936 гг.[131]

х Из 7 300 акционерных кооперативов 5 908 ассоциаций, или 81 % от их общего числа, были зарегистрированы в соответствии с законами о кооперативах и 1 392, или 19 %, в соответствии с общим корпоративным правом.

Однако «Равноправные пионеры Рочдейла», согласно общепринятому мнению, заслуживают похвалы за проведение некоторых эпохальных изменений в приобретающей акционерной компании, в частности, они сбросили предпринимательский акционерный капитал с его пьедестала, понизили его с командного уровня до уровня управления и поставили в положение любого другого оплачиваемого сотрудника. Нам говорят, что они достигли этого путем принятия следующих принципов кооперации:

(а) ограничение дивидендов, подлежащих выплате по акциям основного капитала,

(б) ограничение количества акций, которые могут принадлежать одному владельцу, и

(в) замена принципа голосования по акциям на правило голосования всем членским составом, то есть один член – один голос.

Акционерная кооперативная ассоциация как предприятие

Внешнее структурное сходство кооперативов типа Рочдейла с коллективным предприятием (акционерным обществом) настолько полно, что его экономическая идентичность никогда не подвергалась сомнению, а акционерные кооперативные ассоциации всегда вольно истолковывались как модификация акционерного общества.

Это недвусмысленно выражено в словах Ф. фон Визера, которого мы цитировали ранее[132], и подтверждается с особым упорством профессором Дж. Д. Блэком:

«Совершенно очевидно, что акционерный кооператив является просто модифицированной корпорацией»[133].

Тем не менее такое определение должно быть тщательно изучено, и из-за его большого значения для анализа проблем кооперации такое изучение должно проводиться с особой тщательностью и в деталях.

Концепция коллективного предприятия

Отождествление акционерного капитала акционерных кооперативов с акциями акционерных компаний основано на предположении, что этот тип кооперативов представляет собой коллективное предприятие. Следовательно, для сравнительного изучения этих двух типов экономических организаций должно быть в первую очередь определено понятие коллективного предприятия.

1. Каждая из этих двух организаций является экономической формой конкурентной рыночной экономики;

2. И то, и другое является экономической единицей в приобретательном аспекте;

3. Являясь приобретающими единицами, они предназначены для реализации остаточного предпринимательского дохода (прибыль-убыток);

4. Единый предпринимательский план присущ каждому предприятию, как индивидуальному, так и коллективному;

5. Оба типа предприятий основаны на принципе абсолютного подчинения их частей плану функционирования приобретательного целого.

Однако между индивидуальными и коллективными предприятиями существуют значительные различия.

Исключительно компании, имеющие долевой капитал, рассматриваются нами как типичные коллективные предприятия, несмотря на то, что некоторые элементы коллективного предприятия прослеживаются и в партнершипах (товариществах), и в акционерных обществах, поскольку только долевые компании представляют собой полностью развитые и окончательно выкристаллизованные коллективные приобретательные экономические единицы.

Таким образом, коллективное предприятие отличается от индивидуального (корпоративного) предприятия следующими основными экономическими характеристиками:

1. Предпринимательский капитал коллективного предприятия разделяется на его части или доли (акции), в то время как капитал индивидуального предпринимательства остается неразделенным и неделимым. Исключительно важно, чтобы коллективный предпринимательский капитал не выглядел так, будто он состоит из множества единиц капитала, связанных в предпринимательскую совокупность капиталов, а представлял собой единый предпринимательский капитал, диссоциированный (разделенный) на его части. Этот факт проявляется: (а) в анонимности акций, в то время как в партнершипах (товариществах) и кооперативах они носят исключительно персональный характер; (б) в передаче акций, в то время как в (партнершипах) товариществах и кооперативах они не могут быть переданы без согласия организации; (в) в принципе голосования по акциям, что характерно для коллективных предприятий; (г) в принципе ограниченной ответственности отдельных акционеров, в то время как весь состав акционеров (корпоративный предприниматель) несет неограниченную ответственность, характерную для индивидуального предпринимателя;

2. Предприниматель коллективного предприятия диссоциирован на фракции (акционеров), тогда как предприниматель индивидуального предприятия представлен либо физическим лицом, либо семейной единицей;

3. Предпринимательский доход коллективного предприятия диссоциирован на его доли (дивиденды по акциям), в то время как предприниматели индивидуальных предприятий получают его непосредственно.

Последствия такой далеко идущей разобщенности на коллективных предприятиях многочисленны и очень значительны. Эти различия помогают раскрыть экономическую природу кооперативных ассоциаций. Отсюда вытекает необходимость предварительного точного определения понятий коллективного предпринимателя, коллективного предпринимательского капитала и предпринимательского дохода.

Коллективный предприниматель

В интересах обозначения концепции коллективного предпринимателя внимание должно быть сосредоточено на следующих основах этой концепции.

Концепция предпринимателя в том виде, в котором она здесь используется, понимается как получатель остаточного дохода предприятия и, следовательно, принимающий на себя ответственность[134] за самостоятельное (независимое) приобретение (поглощение).

Обычное описание предпринимателя как менеджера и принимающего на себя бизнес-риски представляется туманным и отчасти вводит в заблуждение, потому что управление предприятием может осуществляться лично предпринимателем (обычно на отдельных предприятиях) или может быть делегировано (иногда на индивидуальных и обязательно на коллективных предприятиях) наемному (получающему зарплату) лицу или группе наемных лиц. Но предпринимательская ответственность не может быть передана никому ни при каких условиях и ни в каком виде. Идея наемного предпринимателя нелепа.

Более того, риски предпринимательства – это риски приобретательных усилий, предпринимаемых в ожидании неопределенного, заранее неизвестного и не обязательно положительного остаточного дохода предприятия. Предпринимательские риски в таком ограниченном смысле полностью охватываются термином «ответственность за независимое приобретение (поглощение)».

На отдельных предприятиях предпринимательскую ответственность несет одно физическое лицо или семейная единица; в коллективном предприятии её несет множество физических лиц – юридическое лицо владельцев обыкновенных акций. Важность точной концепции такого множества физических лиц как одной экономической индивидуальности нельзя переоценить, поскольку она проливает яркий свет на истинную экономическую роль отдельных физических лиц – акционеров – в структуре и функционировании коллективных предприятий. Это всего лишь вывод из концепции коллективного предпринимательства, которая только что представила картину[135] того, что отдельные акционеры являются лишь фракциями или частями коллективного предпринимателя. Будучи частями коллективного предпринимателя, они лишены возможности независимой предпринимательской деятельности вне их законного предпринимательского образования (законного органа держателей обыкновенных акций). Работая в таком фракционном качестве, они не могут иметь прямого контакта со своими предприятиями, а следовательно, действуют только через свое предпринимательское целое. Таким образом, фактически существует один канал их предпринимательского самовыражения, а именно общие собрания владельцев обыкновенных акций, на которых акционеры могут принимать участие в принятии предпринимательских решений, касающихся всех вопросов экономической политики их предприятия, утверждения их финансовых отчетов и бюджетов, избрания их органов управления и т. д. Вся такая деятельность коллективного предпринимателя, естественно, принимает форму предпринимательских решений и постановлений. Очевидно, что коллективный предприниматель может принимать свои решения только большинством голосов своих фракций – акционеров. Таким образом, канал самовыражения для акционеров сужается до участия в решениях их коллективного органа посредством голосования. Их голосование как предпринимательских фракций обычно основывается[136] на принципе пропорциональности их права голоса относительному размеру отдельных фракций, то есть обычно проводится голосование по количеству акций, принадлежащих каждому акционеру.

Концепция коллективного предпринимателя[137] может быть совершенно четко изложена, если будет решено, что:

(а) он состоит из предпринимательских фракций (акционеров);

(б) единственно возможный способ функционирования предпринимательских фракций – это их дробное участие в деятельности коллективных предпринимателей;

(в) единственной формой такого дробного участия в предпринимательской деятельности является голосование акционеров на их общих собраниях, и

(г) таким дробным голосованием является голосование акциями, принадлежащими отдельным акционерам.

Таким образом, принцип голосования по акциям является отражением экономической природы коллективного предпринимателя и является уникальным, специфичным и безошибочным экономическим показателем коллективного предпринимательства. Предпринимательские фракции не могут голосовать иначе. С другой стороны, там, где существует голосование по акциям, это является доказательством коллективного предпринимателя.

Коллективный предприниматель в акционерных кооперативных ассоциациях

Акционеры-члены кооперативных ассоциаций типа Рочдейл (акционерные общества), как известно, не голосуют акциями. Одним из основных и наиболее выдающихся принципов Рочдейла предписывается правило «один человек – один голос». Рядовые сотрудники и все интерпретаторы сотрудничества всегда подчеркивали, что «первопроходцы равноправия» сделали величайшее революционное открытие, введя правило «один человек – один голос», и тем самым устранили командную роль капитала в управлении бизнесом и заменили его демократическим контролем в кооперативных ассоциациях. Этот принцип голосования всегда ревностно охранялся кооператорами[138] и обычно признавался законами как идеальное испытание для действительно кооперативной организации. Любая тенденция к голосованию акциями в кооперативных ассоциациях рассматривалась как тенденция к так называемой «псевдокооперации». Правило голосования человеком постепенно стало догмой традиционной кооперативной доктрины и, как правило, почитается почти наравне с идолопоклонством. Не только тенденции к голосованию акциями – вполне справедливо – осуждаются как псевдокооперативные практики, но и любые отклонения от правила «один человек – один голос» объявляются – ошибочно, – как это будет показано позже, – как ведущие к «квазикооперации»[139]. Поскольку голосование по акциям является фундаментальной и необходимой экономической характеристикой фракционного предпринимательства, акционеры кооперативов по Рочдейлу, очевидно, не являются предпринимательскими фракциями. Не являясь предпринимательскими фракциями, члены такой ассоциации, даже собравшиеся в законную группу акционеров, не могут быть признаны членами коллективного предпринимателя. Таким образом, представляется, что кооперативные ассоциации акционерного капитала – если они рассматриваются как коллективные предприятия – лишены принципа своей приобретательной деятельности, то есть они не имеют своего коллективного предпринимателя.

Подобный вывод, как это ни удивительно, сформулирован здесь условно и должен быть проверен путем анализа других ведущих характеристик предприятия в кооперативных ассоциациях типа Рочдейла. Такой анализ, однако, без тени сомнения доказывает, что этот вывод является окончательным.

Доход в акционерных кооперативных ассоциациях

Другой главный и, по сути, самый решающий критерий предпринимательского характера акционерного капитала в кооперативах типа Рочдейл обнаруживается при анализе остаточного предпринимательского дохода в этой группе ассоциаций. В отличие от некоммерческой ассоциации, кооперативы этой группы предназначены для получения прибыли и распределяют такую прибыль среди своих акционеров в форме дивидендов по акциям, как и все другие коллективные предприятия (акционерные общества).

При анализе экономической природы акционерных кооперативов проблема их предпринимательского дохода является центральной и решающей. Отсюда вытекает необходимость выбора верного угла атаки для направлении разрешения этой проблемы, а соответствующие экономические концепции должны быть точно определены и последовательно использованы. Для этого требуется предварительно сформулировать, что понимать под точным значением терминов, используемых в предстоящем обсуждении.

Предпринимательский доход (прибыль – убыток)

По словам профессора Ф. Х. Найта, «возможно, ни один термин или понятие в экономической дискуссии не используется с более удивительным разнообразием общепринятых значений, чем прибыль»[140]. Любая теоретическая экономическая интерпретация проблемы кооперации может основываться только на двух фундаментальных экономических концепциях: в основании в качестве краеугольного камня находится концепция предприятия, а замыкает конструкцию, увязывая ее в единое целое, – концепция предпринимательского дохода (прибыль-убыток). Поэтому для исследователя проблемы кооперации являются большим препятствием то, что в своем аналитическом поиске он сталкивается с крайней неопределенностью в использовании термина «предприятие» и бесчисленными противоречиями, в хитросплетениях которых теряется концепция прибыли. Однако задача точного определения концепции предпринимательского дохода неизбежно возникает при изучении кооперации. Таким образом, изучающий кооперативную проблему вынужден столкнуться с «самой сложной проблемой или рядом проблем в области экономической теории»[141].

Распределительные доли в существующей экономической системе могут различаться по-разному «согласно договорным соглашениям, в соответствии с которыми поступает выручка, согласно лицам, получающим ее, и согласно основополагающим функциям и факторам, которые составляют источники дохода. Таким образом, существуют:

Договорное распределение,

Персональное распределение и

Функциональное распределение»[142].

Профессор Кларк, констатируя эти три аспекта проблемы распределения, указывает затем, что «основная часть экономической теории долгое время занималась только функциональным распределением»[143]. Договорная постановка проблемы распределения, однако, имеет свои собственные познавательные преимущества и является незаменимой в экономике, интерпретируемой как наука о предприятии и домохозяйствах[144]. В целях экономического анализа кооперативной проблемы этот договорный аспект распределения может использоваться в качестве надежного аналитического инструмента. Выбрав этот аспект распределительного процесса для целей данного исследования, можно избежать самых противоречивых вопросов распределения без какого-либо ущерба.

В условиях конкурентной экономики обмена предприятия представляют собой «узлы», где фактически происходит процесс распределения. Договорная постановка проблемы распределения в отличие от ее функциональной интерпретации:

(а) делает упор на предпринимательство как экономическую категорию большого значения, а не просто на пассивную производную комбинацию факторов производства, в то время как

(б) она относится к долевому распределению между людьми, а не чем-то материальным (факторами производства).

На предприятиях можно выделить две существенно разные и в некотором смысле дополнительные группы получателей распределительных долей:

(а) предприниматели и

(б) другие участники.

Общая характеристика распределительных долей сторонних предприятий заключается в том, что предприниматели нанимают и используют их экономические услуги или принадлежащие им источники экономических услуг и платят за такую занятость определенное и оговоренное предварительное вознаграждение: их доли, следовательно, представляют собой предпринимательские издержки производств. Все такие распределительные доли участников при этом получены (и оплачены) в виде цен. К этой группе получателей относятся наемные работники, лица, получающие заработную плату, арендаторы и кредиторы, а заработная плата рабочих и служащих, рента и проценты, соответственно, являются их распределительными долями, которые являются ценовыми статьями (договорные доходы).