Полная версия

Методика риск-ориентированного аудита

Рис. 2.1. Модель риск-ориентированного аудита

Для проведения аудита надлежащим образом необходимо сначала идентифицировать процессы и процедуры, которые протекают при осуществлении аудита и оказании услуг, а затем выбрать из них наиболее значимые риски для последующего контроля.

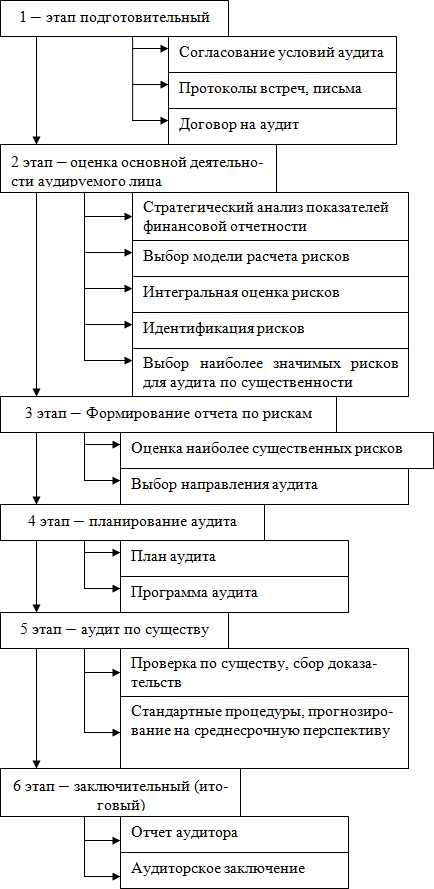

Процесс проведения аудиторской проверки можно разбить на несколько взаимосвязанных действий. С применением международных стандартов аудита проведение аудита в настоящее время приобретает новый вид. Модель риск-ориентированного аудита включающая шесть этапов проведение проверки приведена на рисунке 2.2.

Первый этап – подготовительный. Решаются вопросы общего характера: согласование условий, протоколы встреч, письма, договор на аудит.

Второй этап – оценка основной деятельности аудируемого лица: стратегический анализ показателей финансовой отчетности, выбор модели расчета рисков, интегральная оценка, идентификация рисков, расчет рисков и определение движения рисков по существу, выбор наиболее значимых рисков для аудита по существенности.

Третий этап – формирование отчета по рискам, оценка наиболее существенных рисков, для определения направления аудита.

Четвертый этап – планирование аудита: издание приказа на проведение аудита, составление общего плана и программы по выделенным рискам.

Пятый этап – аудит по существу: сбор доказательств, проверка по существу выделенных элементов риска, стандартные (аудиторские) процедуры, (проверка, сверка, анализ, встречная проверка, расчет, пересчет и др.), прогнозирование среднесрочной деятельности аудируемого лица.

Шестой этап – заключительный (итоговый) включает выбор вида аудиторского заключения с выражением мнения: немодифицированного или модифицированного бухгалтерского финансового отчета, отчет аудитора и аудиторское заключение.

Все этапы актуальны. Однако основными, на наш взгляд, являются второй и третий. На данных этапах аудиторы должны выявить все риски, которые актуальны для экономического субъекта, и оценить их влияние на текущую деятельность организации.

Рис. 2.2. Этапы риск-ориентированного аудита

Используя процедуру выборки в своей работе, аудиторы оценивают достоверность финансовой отчетности в аспекте существенности. После расчета уровня существенности его величина распределяется по элементам бухгалтерской отчетности.

Целью определения уровня существенности относительно элементов бухгалтерской отчетности является выявление значимых статей, которые будут включены в общий план и программу аудита.

На основании общей программы аудита определяются те статьи баланса бухгалтерской (финансовой) отчетности, которые будут проверяться.

По итогам стратегического анализа и интегрального метода разрабатывается альтернатива и выбирается наиболее приемлемый вариант проведения риск-ориентированного аудита.

2.2. Экономическое содержание рисков

Влияние рисков на эффективность и результаты экономической деятельности организации постоянно растет, а высокая цена экономических рисков нередко становится определяющим фактором принятия управленческих решений. Рисками необходимо управлять с учетом предварительного исследования и анализа ситуации, формирования системы современных воздействий с помощью различных мероприятий, направленных на снижение вероятности наступления риска, а также их устранение.

Слова «риск», «рисковать» произошли от греческого «rysikon» – утес, скала; отсюда рисковать – лавировать между скалами.

Перечислим определения риска, которые даются в разных литературных источниках [24]:

1. Риск – деятельность субъектов хозяйственной жизни, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятность достижения желаемого результата, неудачи и отклонения от цели в выбираемых альтернативах.

2. Под риском подразумевают опасения (опасность) в том, что реализация проекта приведет к убыткам.

3. Риск имеет в виду меру рассеяния (дисперсию) полученных в результате множественного прогноза оценочных показателей рассматриваемого проекта (прибыль, рентабельность капитала и т. д.).

4. Под риском понимают опасность того, что цель предпринимательского проекта не будет достигнута в намеченном объеме.

5. Риск – ситуативная характеристика деятельности любого субъекта хозяйствования, отображающая неопределенность ее исхода и возможные неблагоприятные последствия.

6. Риск – это возможность возникновения неблагоприятной ситуации или неудачного исхода, производственно-хозяйственной или какой-либо деятельности.

Риск – это управляемые и неуправляемые события, объективные и субъективные причины, влияющие на результат деятельности организации. Риски возрастают при неблагоприятной ситуации.

Неблагоприятная ситуация – это упущенная выгода, убыток (потеря собственных средств), отсутствие результата (точка ноль), недополучение запланированного дохода и/или прибыли.

Риск – понятия субъективное. Без субъекта, который знает, что такое несчастье, что может считаться злом и что таковым не является, откуда исходит вред, а что не грозит потерям, представления о риске невозможны. Риск – понятие чисто человеческое, исходящее из его ценностей, физиологических и психических возможностей.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.