Полная версия

E-Book "Die Handwerker-Fibel"

>Berücksichtigung aller maßgeblichen Faktoren

>klare Gliederung

>verständlicher und fehlerfreier Schreibstil

>prägnante Darstellung der Informationen

>übersichtlicher Umfang

>nachvollziehbare Aussagen und Informationen

>ansprechendes äußeres Erscheinungsbild

>sorgfältige Wortwahl.

Auf nähere Einzelheiten des Businessplans wird in Lernsituation 10 noch eingegangen.

3.1.3 Finanzielle Aspekte

Wer sich zur beruflichen Selbstständigkeit entschließt, steht vor besonderen Fragen:

Ausgangsfragen

>Welche Geschäftsideen sind lohnend?

>Welche Kosten entstehen?

>Wie finanziere ich das Vorhaben?

>Gibt es Fördermittel und andere Unterstützungsmaßnahmen?

Die Gründungsfinanzierung ist nicht nur Voraussetzung dafür, dass ein Unternehmen starten kann. Sie entscheidet auch mit über dessen dauerhaften Erfolg. Deshalb ist es besonders wichtig, sich mit

>Art und Umfang des Vorhabens sowie

>dem konkreten Finanzierungsbedarf

intensiv auseinanderzusetzen.

Der Finanzierungsbedarf sollte nicht zu knapp kalkuliert werden. Deshalb sind in den meisten Fällen Finanzierungspartner bzw. Kapitalgeber unverzichtbar. Neben den Hausbanken können das insbesondere sein:

Finanzierungspartner

>die öffentlichen Kapitalgeber, also Bund und Länder mit ihren Förderbanken

>Bürgschaftsbanken

>Kapitalbeteiligungsgesellschaften

>die Agentur für Arbeit.

Eigenkapital

Allerdings wäre es verfehlt, ein Unternehmen nur mit Fremdkapital starten zu wollen. Es muss auch eigenes Geld, also Eigenkapital, zur Verfügung stehen. Welchen Anteil dies an der Gesamtfinanzierung haben sollte, lässt sich nicht pauschal festlegen. Aber im Allgemeinen wird ein Anteil von mindestens 20 Prozent empfohlen. Ohne ausreichend Eigenkapital des Gründers wird eine Fremdfinanzierung in der Regel scheitern und zudem deutlich teurer werden. Eigenkapital verbessert das Rating (Einstufung der Bonität) durch die Bank. Der Existenzgründer signalisiert mit dem Einsatz seines eigenen Geldes schließlich auch, dass er bereit ist, für sein unternehmerisches Risiko einzustehen. Zu prüfen sind ferner immer auch alternative Finanzierungsformen wie Leasing, Factoring oder privates Beteiligungskapital (Venture Capital). Eine neue Form der Finanzierung ist das sog. Crowdfunding. Das Kapital kommt dabei von Geldgebern, die über das Internet gewonnen werden müssen.

Leasing

3.2 Finanzierungs- und Unterstützungsleistungen

3.2.1 Angebote für Existenzgründer

a) Öffentliche Finanzhilfen für die Existenzgründung

Im Interesse der Regeneration unserer Volkswirtschaft durch Neugründungen von Betrieben sowie zur Schaffung neuer Arbeitsplätze fördern Bund und Länder durch öffentliche Finanzierungshilfen Existenzgründungen.

Antragsverfahren

Alle öffentlichen Kreditprogramme (Förderdarlehen) zur Förderung der Existenzgründung zeichnen sich durch günstige Zins- und Tilgungskonditionen (teilweise auch Tilgungszuschüsse) aus. Die Höhe der Verzinsung richtet sich hier aber nicht nach Einheitszinssätzen, sondern ist je nach Bonität sowie gestellten Sicherheiten risikoorientiert. Teilweise gibt es auch nicht rückzahlbare Zuschüsse.

Die Anträge auf Existenzgründungsdarlehen sind vor Investitionsbeginn bei den Kreditinstituten zu stellen.

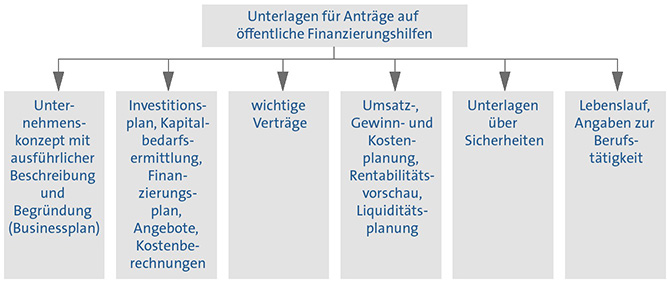

Diesem Antrag sind in der Regel die in der nachstehenden Abbildung aufgeführten Unterlagen beizufügen.

Förderprogramme

Die wichtigsten Förderprogramme für Existenzgründerinnen und -gründer und teilweise auch für die Zeit nach der Gründung sind:

>Beratungsförderung

>ERP-Kapital für Gründung

>ERP-Gründerkredit – StartGeld

>ERP-Gründerkredit – Universell

>Unterstützung für Gründungen aus der Arbeitslosigkeit (Ermessensleistungen)

– Gründungszuschuss für Arbeitslosengeld-I-Empfänger

– Einstiegsgeld für Arbeitslosengeld-II-Empfänger

>Weitere Förderprogramme wie

– Investitionszulage

– Gesamtdeutsches Fördersystem für strukturschwache Regionen wie die Gemeinschaftsaufgabe „Verbesserung der regionalen Wirtschaftsstruktur“

– ERP-Startfonds als Beteiligungskapital

>Förderprogramme für technologieorientierte Unternehmen.

Wer öffentliche Fördermittel nutzen möchte, darf mit seinem Vorhaben noch nicht begonnen haben.

Businessplan

Basis für die Beantragung und Bewilligung öffentlicher Finanzierungshilfen, aber auch für die gesamte Beurteilung des Existenzgründungsvorhabens ist wiederum der Businessplan.

3.2.2 Spezielle Angebote für Handwerk und KMU

a) Definition von kleinen und mittleren Unternehmen

Für Angebote an kleine und mittlere Unternehmen gelten die folgenden Abgrenzungen:

Kleine und mittlere Unternehmen (KMU) werden definiert als Unternehmen, die

Kriterien

>weniger als 250 Mitarbeiter beschäftigen und

>einen Jahresumsatz von höchstens 50 Mio. EUR oder eine Jahresbilanzsumme von höchstens 43 Mio. EUR aufweisen.

Daneben gibt es noch die Abgrenzung zwischen Kleinstunternehmen sowie kleinen und mittleren Unternehmen:

>Kleinstunternehmen: weniger als 10 Mitarbeiter und Jahresumsatz oder Jahresbilanzsumme von höchstens 2 Mio. EUR,

>kleine Unternehmen: weniger als 50 Mitarbeiter und Jahresumsatz oder Jahresbilanzsumme von höchstens 10 Mio. EUR,

>mittlere Unternehmen: weniger als 250 Mitarbeiter und entweder Jahresumsatz von höchstens 50 Mio. EUR oder Jahresbilanzsumme von höchstens 43 Mio. EUR.

b) Anbieter der besonderen Finanzierungs- und Unterstützungsleistungen für Handwerk und KMU

Voraussetzungen

Daneben gibt es in Einzelfällen auch Angebote auf kommunaler Ebene. Voraussetzungen für die Beantragung derartiger Hilfen sind in der Regel:

>kaufmännische Qualifikation des Existenzgründers

>Vollerwerb, bei Nebenerwerb muss mittelfristig der Vollerwerb angestrebt werden

>Antragstellung vor Investitions-/Vorhabensbeginn, dazu zählen z. B.:

– Bestellung/Lieferung von Investitionsgütern

– Abschluss eines Beteiligungsvertrages

– Abschluss eines Übernahmevertrages

– Abschluss eines Grundstück-Kaufvertrages

– Abschluss eines Pachtvertrages.

Nicht förderschädlich sind z. B.:

>Gewerbeanmeldung, Handwerksrolleneintragung usw.

>Abschluss eines Mietvertrages

>Abschluss eines Gesellschaftsvertrages.

Es empfiehlt sich, in all diesen Fragen rechtzeitig mit dem Betriebsberater der Handwerkskammer Kontakt aufzunehmen.

Förderratgeber

c) Spezielle Finanzierungshilfen für den Handwerksbetrieb

Zentraler Ansprechpartner für öffentliche Fördermittel ist die KfW. Wichtige Informationen über Fördermöglichkeiten finden sich unter www.kfw.de.

Ein interaktiver Förderberater zeigt auf, welche Programme im Einzelfall infrage kommen.

Die Bundesländer haben zum Teil noch ergänzende Programme wie Mittelstandskreditprogramme.

Es ist empfehlenswert, dass sich Interessenten für die genannten und alle anderen Finanzierungshilfen mit den Betriebsberatungsstellen der Handwerkskammern oder mit ihren Hausbanken in Verbindung setzen. Hier wird über Voraussetzungen und Antragswege sowie Konditionen beraten.

Besondere bundeseinheitliche Fördermaßnahmen sind aktuell (Stand: Oktober 2020):

Einzelne Programme

>ERP-Gründerkredit – StartGeld

– Die Förderung wird als Darlehen gewährt.

– Finanzierungsanteil: bis zu 100% des Gesamtfremdfinanzierungsbedarfs.

– Darlehenshöchstbetrag: maximal 125.000 EUR, davon Betriebsmittel maximal 50.000 EUR. Das StartGeld kann mehrmals je Antragsteller gewährt werden, sofern der Darlehenshöchstbetrag nicht überschritten wird.

– Laufzeit: maximal zehn Jahre, davon höchstens zwei Jahre tilgungsfrei.

– Haftungsfreistellung: 80-prozentige Haftungsfreistellung für das durchleitende Kreditinstitut.

– Zinssatz: zum jeweils aktuellen Stand am Tag der Zusage für die gesamte Laufzeit.

>ERP-Gründerkredit – Universell

– Die Förderung wird als Darlehen gewährt.

– Finanzierungsanteil: bis zu 100% der förderfähigen Investitionskosten bzw. Betriebsmittel.

– Darlehenshöchstbetrag: maximal 25 Mio. EUR je Vorhaben.

– Laufzeit: maximal zwanzig Jahre, davon höchstens drei Jahre tilgungsfrei.

– Zinssatz: zum jeweils aktuellen Stand am Tag der Zusage mit Zinsbindung für zehn Jahre.

>ERP-Kapital für Gründung

– Die Förderung

erfolgt in Form eines zinsverbilligten Nachrangdarlehens.

– Die Höhe des Darlehens beträgt bis zu 500.000 EUR je Antragsteller.

– Der Zinssatz wird in den ersten zehn Jahren der Laufzeit aus Mitteln des ERP-Sondervermögens vergünstigt, und es wird eine Haftungsfreistellung aufgrund einer Bundesgarantie gewährt.

– Die eingesetzten eigenen Mittel sollen 15 % (alte Länder) bzw. 10% (neue Länder und Berlin) der förderfähigen Kosten nicht unterschreiten. Sie können mit dem Nachrangdarlehen bis auf 45% (alte Länder) bzw. 50% (neue Länder und Berlin) der förderfähigen Kosten aufgestockt werden.

– Die Laufzeit beträgt 15 Jahre, die Tilgung beginnt nach sieben Jahren.

– Zinssatz: zum jeweils aktuellen Stand am Tag der Zusage.

Meistergründungsprämie

Die einzelnen Programme sind eventuell auch untereinander kombinierbar. Es darf allerdings zu keiner Überfinanzierung kommen. In einigen Bundesländern gibt es auch spezielle Zuschüsse für Existenzgründer aus dem Handwerk wie eine Meistergründungsprämie.

d) Aufgaben der Bürgschaftsbanken

Da viele kleine und mittlere Unternehmen, insbesondere auch Handwerksbetriebe, gerade bei der Geschäftsgründung oder bei späteren Betriebserweiterungen keine banküblichen Sicherheiten leisten können, wurden in Zusammenarbeit mit dem Staat und den Banken Selbsthilfeeinrichtungen in Form der Bürgschaftsbanken geschaffen.

Ausfallbürgschaften

Die Bürgschaftsbanken bestehen in allen Bundesländern (in Hamburg „Bürgschaftsgemeinschaft“).

Zusammengeschlossen haben sich die Institute der einzelnen Bundesländer im Verband Deutscher Bürgschaftsbanken.

Eine Bürgschaftsbank gewährt selbst keine Kredite, sondern übernimmt Ausfallbürgschaften für kurz-, mittel- und langfristige Kredite an kleine und mittlere Unternehmen, denen bankmäßig ausreichende Sicherheiten nicht in dem erforderlichen Maße zur Verfügung stehen.

Verbürgt werden können Kredite in der Regel bis zu 1,25 Millionen Euro unter anderem für die Finanzierung von Investitionen, Existenzgründungen, Betriebsübernahmen, Betriebsmittelbedarf und Konsolidierungsmaßnahmen. Unter bestimmten Voraussetzungen können auch Leasing- und Mietkauffinanzierungen verbürgt werden.

Die Bürgschaft wird bis maximal 80% des Kreditbetrages bei Investitionsfinanzierungen übernommen. Bei Betriebsmitteln gilt ein niedrigerer Satz. Die Laufzeit beträgt bis zu 15 Jahre (bauliche Maßnahmen: bis zu 23 Jahre).

Kreditwürdigkeit

Der Kreditnehmer muss wirtschaftlich und persönlich kreditwürdig sein und nach der gesamten betriebswirtschaftlichen Lage die Gewähr dafür bieten, dass sein Betrieb existenz- und wettbewerbsfähig ist oder durch einen verbürgten Kredit werden kann. Das betriebliche Rechnungswesen muss überdies geordnet sein und jederzeit eine Überprüfung der Vermögens-, Finanz- und Ertragslage ermöglichen.

Antragsweg

Ein entsprechender Antrag auf Übernahme der Bürgschaft ist in der Regel über die Hausbank an die Bürgschaftsbank zu richten. Es gibt allerdings auch das Modell der „Bürgschaft ohne Bank“.

Die Handwerkskammer nimmt in der Regel bei Fällen aus dem Handwerk gutachterlich Stellung.

e) Aufgaben der Beteiligungsgesellschaften

Zur Förderung von Handwerks- und Gewerbebetrieben auf dem Gebiet der Finanzierung bestehen ferner (mittelständische) Beteiligungsgesellschaften. Mit Beteiligungsfinanzierungen lässt sich sowohl die Liquidität verbessern wie auch die wirtschaftliche Eigenkapitalquote erhöhen.

Die Beteiligungsgesellschaften sollen kleinen und mittleren Unternehmen die Kapitalbeschaffung auf Basis der Beteiligung zu tragbaren Bedingungen ermöglichen. Das Engagement erfolgt meist in Form einer stillen Beteiligung.

Beteiligungsfinanzierung

Diese Form der Beteiligungsfinanzierung kommt insbesondere für größere Handwerksbetriebe infrage. Sie eignet sich für Existenzgründung und Unternehmensnachfolge, Erweiterungs-, Rationalisierungs- oder Ersatzinvestitionen genauso wie für Innovationsvorhaben. Über nähere Einzelheiten erteilen die Betriebsberatungsstellen der Handwerkskammern Auskunft.

Am Ende ist es immer Aufgabe des Existenzgründers selbst, die Vor- und Nachteile wie Kosten, Bindungsdauer und sonstige Verpflichtungen der einzelnen Finanzierungsmöglichkeiten gegeneinander abzuwägen.

f) Beihilferelevanz

Bei öffentlichen Fördermitteln ist zu beachten, dass sie durch ihre Konditionen möglicherweise einen nicht marktüblichen Vorteil ohne entsprechende Gegenleistung bieten. Solche Beihilfen, wie sie die EU nennt, müssen von dieser genehmigt sein. Das Nähere dazu erfährt der Fördermittelempfänger im entsprechenden Bescheid.

Wiederholungsfragen sowie handlungsorientierte, fallbezogene Übungsaufgaben

1.Sie tragen sich mit der Absicht, sich selbstständig zu machen, und wissen, dass Sie dabei vielerlei Aspekte zu beachten und abzuwägen haben, um Fehler zu vermeiden.

Aufgabe: Nennen Sie die wichtigsten Berater, die Sie dazu heranziehen können!

>> Seite 59 |

2.Aus der Vorbereitung auf die Meisterprüfung wissen Sie, dass für eine erfolgreiche Existenzgründung die Klärung verschiedener rechtlicher Fragen notwendig ist.

Aufgabe: Nennen Sie die Bereiche, die dabei für einen Handwerksbetrieb besonders einschlägig sind!

>> Seite 60 |

3.Die Mehrheit der Handwerksbetriebe wird als Einzelunternehmen geführt.

Aufgabe: Beschreiben Sie die Vor- und Nachteile dieser Rechtsform!

>> Seiten 60 bis 61 |

4.Wenn Sie ein Unternehmen gründen, haben Sie auch zahlreiche Anmeldungen und deren Formalitäten zu beachten.

Aufgabe: Nennen Sie dafür die wichtigsten Stellen!

>> Seite 61 |

5.Was sollte Ausgangspunkt der Existenzgründung sein?

1 Das Bankgespräch.

2 Die Geschäftsidee.

3 Der Businessplan.

4 Das Errichten eines Betriebsgebäudes.

5 Der Werbeplan.

>> Seite 62 |

6.Nennen Sie die wesentlichen Inhalte eines Businessplans!

>> Seiten 62 bis 63 |

7.Bei der Unternehmensgründung ist auch der Finanzierungsbedarf zu kalkulieren und zu klären.

Aufgabe: Welche Finanzierungspartner bzw. Kapitalgeber kommen dafür infrage?

>> Seiten 63 bis 64 |

8.Bei der Gründung von selbstständigen Existenzen gewähren Bund und Länder Finanzierungshilfen, die sich durch günstige Zins- und Tilgungskonditionen auszeichnen. Sie wollen prüfen, ob solche Finanzierungshilfen für Ihre Betriebsgründung zum Tragen kommen können.

Aufgabe: Stellen Sie die wichtigsten Unterlagen zusammen, die bei deren Beantragung vorgelegt werden müssen!

>> Seite 64 |

9.Ergänzen Sie folgende Feststellung:

Wer öffentliche Fördermittel nutzen möchte, darf mit seinem Vorhaben _______________ begonnen haben.

>> Seite 65 |

10.Für Handwerk sowie kleine und mittlere Unternehmen (KMU) gibt es für die Existenzgründung besondere Finanzierungs- und Unterstützungsleisten.

Aufgabe: Nennen Sie die wichtigsten Anbieter!

>> Seite 66 |

11.Welches sind die Aufgaben der Bürgschaftsbanken?

1 Sie gewähren an Handwerksunternehmen zinsgünstige Kredite.

2 Sie geben Zinszuschüsse für Investitionskredite.

3 Sie übernehmen Ausfallbürgschaften für Kredite, die Handwerksbetrieben gewährt werden.

4 Sie garantieren Handwerksbetrieben bestimmte Kreditlinien zur Finanzierung der Materialvorräte.

5 Sie wickeln Kreditprogramme von Bund und Ländern ab.

>> Seite 67 |

12.Über welche Stelle ist in der Regel der Antrag auf Übernahme einer Bürgschaft an die Bürgschaftsbank zu richten?

1 Handwerkskammer

2 Wirtschaftsministerium

3 Hausbank

4 Gewerbeamt

5 Finanzamt.

>> Seite 68 |

13.Wer nimmt in der Regel zum Antrag auf Übernahme einer Bürgschaft durch die Bürgschaftsbank gutachterlich Stellung?

1 Die Innung.

2 Die Handwerkskammer.

3 Der Landesinnungsverband.

4 Der Bundesinnungsverband.

5 Das Gewerbeamt.

>> Seite 68 |

14.Welche Aufgaben haben Beteiligungsgesellschaften?

1 Sie übernehmen alle mit der Kapitalbeschaffung anfallenden Aufgaben.

2 Sie gewähren den Handwerksbetrieben zinsgünstige Kredite bis zu 100.000,00 EUR.

3 Sie ermöglichen Handwerksbetrieben die Kapitalbeschaffung auf der Basis der Beteiligung.

4 Sie beraten die Unternehmer im Handwerk bei der Geldanlage im privaten Bereich.

5 Sie übernehmen für selbstständige Handwerker Bürgschaften gegenüber Banken.

>> Seite 68 |

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.