Полная версия

Иррациональный оптимизм. Как безрассудное поведение управляет рынками

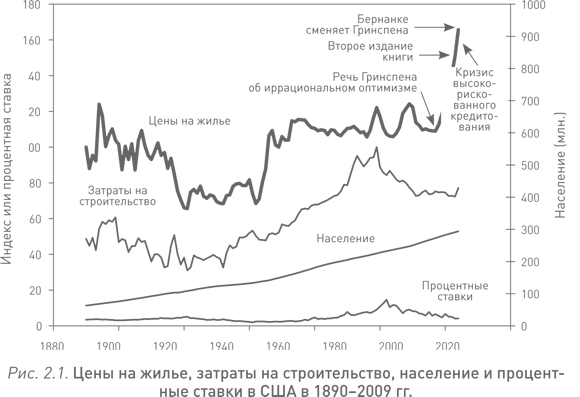

Жирная сплошная линия (левая шкала): реальный (скорректированный на инфляцию) индекс цен на жилье в США (1890 г. = 100), построенный автором на основе нескольких существующих индексов и исходных данных по ценам на жилье{17}; тонкая линия (левая шкала): реальный индекс затрат на строительство (1979 г. = 100), построенный автором на основе двух официальных индексов{18}; тонкая линия (правая шкала): население США в млн человек (данные Бюро переписи населения США); самая нижняя тонкая линия (левая шкала): долгосрочная процентная ставка, график которой построен автором на основе данных из двух источников{19}. (Обновление с 2005 г. выделено серым.)

Построенный нами индекс цен на жилье (график которого можно увидеть на рисунке) далеко не идеален, и когда-нибудь я займусь его усовершенствованием, но на сегодня это лучшее, что можно найти для анализа столь длительного периода. Как ни странно, я не видел столь продолжительных рядов данных по ценам на жилье ни для одной другой страны мира. Никто из экспертов по недвижимости не смог указать мне на нечто подобное.

Должно быть, вы уже отметили для себя необычное поведение цен на жилье начиная с конца 1990-х. Они резко пошли вверх. Это было похоже на взлетающую ракету – как на фондовом рынке в середине 1990-х, но та «взлетела» в 1995 г. (или в 1982 г., в зависимости от того, как смотреть), а эта лишь в 1998 г. В целом с 1997 по 2004 г. цены на жилье в США в реальном выражении выросли на 52 %, и эта цифра впечатляет, хотя в каких-то штатах и городах рост был выше, в каких-то ниже. Конечно, это не идет ни в какое сравнение с троекратным ростом фондового рынка с 1995 по 2000 г., но когда рассматриваешь ситуацию с точки зрения долгосрочной перспективы, то подобная динамика (цен на жилье) выглядит внушительно. Если же смотреть на цены только за последние годы, то никаких серьезных отклонений в темпах роста мы не увидим. Похожая ситуация со скачком цен на рынке недвижимости США была лишь после Второй мировой войны.

Рост цен на жилье с 1997 г. намного опережал динамику увеличения доходов населения, что ставило под вопрос их стабильность в долгосрочной перспективе, особенно в штатах с наибольшей рыночной волатильностью. За период с 1985 по 2000 г. в восьми американских штатах, где наблюдалась самая высокая волатильность, средняя цена жилья выросла с уровня среднедушевого дохода за 4,9 года до уровня дохода за 7,7 года. Поэтому для жителей, которым приходилось выплачивать ипотеку, это было большим ударом{20}.

Однако при взгляде на рисунок складывается впечатление, что до финала еще далеко и рост цен на жилье с 1997 г. настолько устойчив, что, скорее всего, в ближайшие годы не закончится. Стабильно восходящая траектория на протяжении 1997–2004 гг. при ежегодно растущих темпах предполагает, что цены на жилье, как можно прогнозировать, будут продолжать повышаться.

Но как могут быть цены настолько прогнозируемы? Разве не считается, что поведение спекулятивных цен очень трудно предсказать, и не представляют ли они собой пример «случайного блуждания»? На самом деле, как подтверждает статистика, цены на жилье вполне прогнозируемы{21}. Сведущие инвесторы не пользуются этим, как на фондовом рынке, поэтому нет сил, которые бы работали против. Возможности получения прибыли за счет покупки в правильное время значительно ограничены для подобного рода инвесторов, работающих на фондовом рынке, из-за стоимости входа и выхода на рынке жилья. Для большинства людей достаточно сложно угадать момент покупки дома, чтобы с выгодой для себя использовать тренд.

Но давайте не будем и преувеличивать степень прогнозируемости цен на недвижимость. Наши статистические исследования моделей прогнозирования цен на жилье показывают, что примерно половина факторов, влияющих на изменение цен, поддается прогнозированию на год вперед. Эта доля достаточно внушительна, но все же очень многое остается еще трудно предсказуемым. Возвращаясь к рис. 2.1, следует отметить, что если взять карандаш и оценочно экстраполировать последний тренд цен на жилье в США, то мы столкнемся с серьезными затруднениями, поскольку существует значительная неопределенность относительно того, каким будет уровень цен даже через год. Действительно, трудно судить о том, восходящий или нисходящий тренд главенствует на рынке, когда он закончится, а затем развернется. Более того, если расширить прогноз до пяти или даже десяти лет, то мы, скорее всего, не сможем предположить, каковы будут цены на жилье. А именно такие временные горизонты должны быть у прогнозов для покупателей, которые намереваются жить во вновь купленных домах и квартирах долгие годы.

В конечном счете мы учимся прогнозировать, исходя из прошлого. К сожалению, в истории Соединенных Штатов практически нет примеров бума на рынке недвижимости, кроме некоторого периода сразу после Второй мировой войны, но и он существенно отличается от времени, когда происходил последний скачок цен на жилье. Это дилемма для статистиков, ищущих научное обоснование для своих прогнозов.

Очевидно, что нельзя объяснить изменения цен на жилье в США лишь ростом затрат на строительство, населения страны или процентных ставок, как следует из рис. 2.1. Поведение цен на жилье не имеет стойкой связи с каким-либо из перечисленных факторов.

Ни один из них не может служить обоснованием эффекта взлетающей ракеты, который наблюдался на рынке после 1997 г. Затраты на строительство оставались практически на одном уровне и даже сокращались, начиная с 1980 г., без каких-либо существенных изменений тренда{22}. Рост населения был очень плавным. На фоне падения процентных ставок снижение долгосрочных ставок с начала 1980-х было также достаточно стабильным{23}.

При сравнении графика цен на жилье (рис. 2.1) и графика курса ценных бумаг (рис. 1.1) четко видно, что в США бумы на фондовом рынке и взлеты рынка недвижимости практически никак не связаны. Возможное исключение – самый последний бум на рынке недвижимости, начавшийся примерно в 1998 г., несколько лет спустя после резкого скачка на фондовом рынке (приблизительно в 1995 г). В данном случае, возможно, и прослеживается некоторая тенденция в реагировании цен на жилье на происходящее на фондовом рынке: в одном из последних исследований Банка международных расчетов, посвященном ценам на жилье в 13 промышленно развитых странах, указывалось на повторение рынком недвижимости траектории движения фондового рынка (первый достигает пиковых значений в среднем с двухлетним отставанием от второго){24}.

Чтобы понять, насколько нестандартным было поведение цен на жилье в последние годы, следует сравнить его с ситуациями из более далекого прошлого. На рис. 2.1 видно, что в период с 1890 по 1940 г. реальные цены на жилье в общем и целом снижались. График демонстрирует многочисленные колебания цен на жилье до Первой мировой войны, но наши попытки найти подтверждение столь резким изменениям цен в старых газетах тех лет ничего не дали. Подозреваю, что некоторые из колебаний, отмеченных на рис. 2.1 в первые годы нашего отрезка исследований, представляют собой результат ошибки выборки и не являются отражением действительных изменений цен на жилье. Я еще вернусь в главе 6 к теме изменений цен в этот период времени, и тогда мы сможем понять, что происходило на рынке в те годы. Сейчас же мы должны уяснить для себя две вещи: снижение реальных цен на жилье и отсутствие каких-либо значительных взлетов на рынке недвижимости до 1940 г.

В конце XIX – начале XX в. было много локальных пузырей, связанных со строительством автомагистралей, каналов, железных дорог, которые никак не отражены в государственной статистике, а значит, и на нашем графике. Вполне понятно, что земля в районе подобного рода строительства вдруг становилась дорогой. Даже в далеком прошлом, когда свободные земли были в изобилии и любой мог купить участок, в ряде мест даже по доллару за акр, бумы на рынке недвижимости были более чем возможны. Если цены на землю в районе новой железной дороги поднимались до двух долларов за акр, то такие вложения приносили прибыль в 100 %, что могло стать весьма привлекательным для инвесторов. Поэтому бумы на региональных рынках недвижимости не являются чем-то новым.

Резкое падение цен на жилье после Первой мировой войны, возможно, в какой-то мере связано с масштабной пандемией гриппа 1918–1919 гг., когда заболело 28 % американцев и 675 000 погибло{25}. Эпидемия вынудила людей сидеть дома и отказаться от планов купить новую квартиру или дом. Это, конечно, же нанесло большой урон экономике, а также исключило рынок недвижимости из тем постоянных разговоров и обсуждений. Кроме того, в 1920–1921 гг. имела место жесточайшая рецессия.

Примечательно, что в «бурные двадцатые» резкий скачок на фондовом рынке не сопровождался бумом на рынке жилья. Знаменитый пузырь, возникший на рынке земли во Флориде в 1920-е гг., был не столь велик, чтобы повлиять на общегосударственную статистику. Фондовый рынок не тянул за собой цены на жилье, они не выходили за рамки разумного и не стали падать, когда рынок ценных бумаг начал рушиться в 1929 г. Но снижение номинальных цен на жилье после 1929 г. все же произошло – падение было таким же, как падение индекса потребительских цен. Снижение номинальных цен на жилье и отсутствие индексации ипотечного долга с учетом инфляции привели к тому, что многие владельцы недвижимости оказались в ситуации, когда текущая стоимость их домов стала меньше стоимости полученных под них ипотечных кредитов, что приводило к отказу от выполнения обязательств по ним. Кроме того, высокий уровень безработицы во время Великой депрессии также означал, что многие не могли пролонгировать свои краткосрочные ипотечные кредиты и были вынуждены объявлять дефолт по долгам и оставлять дома. Но мы не должны путать кризис на рынке недвижимости в начале 1930-х гг. и снижение реальных цен на жилье, которые демонстрировали поразительную стабильность на протяжении всех взлетов и падений фондового рынка в 1929 г.

Вот мы и подошли к самому значительному эпизоду за всю историю национального рынка недвижимости вплоть до сегодняшнего дня: резкого взлета цен на жилье, связанного с окончанием Второй мировой войны. Понятно, что в это время наблюдалось значительное повышение реальных цен на жилье, по крайней мере в больших городах, хотя точные цифры, скорее всего, останутся для нас неизвестны{26}.

Это не был неудержимый спекулятивный скачок. Цены на жилье не превысили своего нового послевоенного равновесного значения, и им незачем было откатываться назад. В газетных сообщениях о рынке недвижимости отсутствовало такое понятие, как мыльный пузырь, и в них не рассказывалось о сумасшедших покупателях, приобретающих дома и квартиры, чтобы опережать кривую роста, как поступали те, о ком писали в начале 2000-х. Это совершенно не походило на ситуацию, о которой рассказывали газеты сразу после Второй мировой войны.

Ограничения, введенные правительством, существенно сократили предложение на рынке нового жилья во время Второй мировой. После войны вернувшиеся домой солдаты хотели обзавестись семьей, намереваясь устроить настоящий беби-бум. Цены на имеющееся жилье начали расти уже после 1942 г., задолго до окончания войны, – возможно потому, что люди предчувствовали надвигающийся дефицит недвижимости. Но даже несмотря на резкий послевоенный рост спроса на рынке не было паники, поскольку никто не сомневался, что в ближайшее время будет построено необходимое количество жилья.

Принятый в 1944 г. Закон об обеспечении ветеранов, который также называют Биллем о правах военнослужащих, одномоментно гарантировал 17 млн американцев право получения субсидии на покупку жилья. Подобный жест государства не прошел даром, и на рынке надолго воцарились высокие цены на жилье. Но это происходило в условиях укрепления единства американского народа, а не разжигания спекулятивных настроений. Президент США Франклин Рузвельт считал, что Билль о правах военнослужащих являлся «убедительным доказательством для мужчин и женщин, служивших в вооруженных силах США, что американский народ не оставит их в трудной ситуации»{27}. Те, кто купил жилье по высоким ценам сразу после войны, просто не могли дождаться, когда въедут в свой новый дом, они даже не думали о том, что цены будут и дальше расти. Другие просто нашли себе временное жилье и ждали, когда снизятся цены (чего так и не произошло) или увеличатся их сбережения, чтобы купить собственный дом или квартиру. Тот факт, что после Первой мировой войны реальные цены на жилье испытали затяжное падение, также должен был рассеять какие-либо мысли о возможных спекуляциях. После Второй мировой войны этот эпизод истории еще жил в памяти людей. Многие тогда боялись, что стимул, который получила экономика, в результате войны сойдет на нет и повторится Великая депрессия 1930-х, а это еще больше отодвигало на второй план мысли, что цены на жилье могут взлететь.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

Alan Greenspan. The Age of Turbulence: Adventures in a New World, (New York: Penguin Press, 2007), p. 368.

2

Ibid., p. 231.

Комментарии

1

Алан Гринспен, «Проблемы центрального банка в демократическом обществе» (The Challenge of Central Banking in a Democratic Society), выступление в Американском институте предпринимательства, Вашингтон, 5 декабря 1996 г., http://www.federalreserve.gov/BOARDDOCS/SPEECHES/19961205.htm.

2

Индекс Standard & Poor’s Composite теперь называется Standard & Poor’s 500; тем не менее я использую здесь его прежнее название, поскольку исторически он не всегда включал в себя акции 500 компаний. Изменение состава индекса говорит о том, что Standard & Poor’s находится в постоянном процессе выбора. Конечно, им приходится корректировать свой список, так как компании приходят на рынок и уходят. По словам Джереми Сигела, из 500 компаний, включенных в индекс в 1957 г., к 2003 г. там осталось только 125. Индекс этих сохранившихся с 1957 г. 125 компаний показывает доходность несколько выше, чем индекс Standard & Poor’s 500 в целом. См. Jeremy J. Siegel, “The Future for Investors” (New York: Crown Business, 2005).

3

Данные по курсам, величине дивидендов и прибыли взяты из тех же источников, что описаны в главе 26 моей предыдущей книги «Волатильность рынка» (Market Volatility, Cambridge, Mass.: MIT Press, 1989), хотя теперь я использую ежемесячные данные, а не за год. Дивиденды и прибыль за месяц рассчитываются на основе данных S&P за квартал (начиная с 1926 г.) с линейной интерполяцией цифр за месяц. Данные по дивидендам и прибыли до 1926 г., собранные Cowles and associates (“Common Stock Indexes”, 2nd ed. [Bloomington, Ind.: Principia Press, 1939]), интерполированы на основе данных за год. Данные по курсам акций – среднемесячные значения ежедневных показателей цены закрытия, за исключением января 2005 г., где данные только за 3 января. Бюро трудовой статистики США публикует данные Индекса потребительских цен для жителей городов (CPI-U, Consumer Price Index – All Urban Consumers) с 1913 г. Чтобы получить данные за период до 1913 г., я присоединил к CPI индекс товарных цен Уоррена и Пирсона, умножая его на соотношение индексов в январе 1913 г. Показатели CPI-U декабря 2004 г. и января 2005 г. получены путем экстраполирования. См. George F. Warren, Frank A. Pearson, “Gold and Prices” (New York: John Wiley and Sons, 1935). Данные взяты из табл. 1, с. 11–14. При составлении графиков я умножил данные, скорректированные на инфляцию, на константу, чтобы их величина в июне 2004 г. была равна номинальному значению, т. е. все цены выражены в деньгах июня 2004 г.

В своих предыдущих работах, посвященных курсам акций, большую часть которых я написал в соавторстве с Джоном Кэмпбеллом, я использовал для корректирования на инфляцию Индекс промышленных цен (PPI), товарный индекс All Commodities, а не CPI. Раньше не было особой разницы между PPI и CPI, были лишь краткосрочные колебания, но с середины 1980-х разница стала значительной. Если не указано иное, то все статистические данные по американскому фондовому рынку, приведенные в этой книге, взяты из источников, описанных в данном примечании. Все данные, использованные здесь (как и в главе 28 книги «Волатильность рынка»), можно найти на моем веб-сайте www.irrationalexuberance.com.

4

Некоторые советовали мне использовать для графика логарифмическую или пропорциональную шкалу, чтобы в конце явный рост фондового индекса (цен) не «вводил в заблуждение». Я не думаю, что составление многоуровнего графика вводит в заблуждение. С таким же успехом можно утверждать, что графики с логарифмической шкалой вводят в заблуждение. Пики курсов в конце шкалы не появились искусственно в процессе построения графика. Мы не видим в этой фигуре кривую экспоненциального роста в виде «хоккейной клюшки» с постоянно высокими темпами роста. График с теми же данными по фондовому индексу, как и на рис. 1.1, также повторяется на рис. 10.2 (в главе 10), но уже с использованием логарифмической шкалы.

5

Начиная с 1953 г. процентная ставка определяется как ежемесячный процентный доход десятилетних казначейских облигаций, устанавливаемый cоветом управляющих Федеральной резервной системы США. До 1953 г. данные интерполировались в ежемесячные из среднегодовых, взятых из книги Сидни Хомера «История процентных ставок» (“A History of Interest Rates”, New Brunswick, N.J.: Rutgers University Press, 1963); для 1871–1900 гг. из табл. 38, колонка 3, с. 288; для 1901–1920 гг. из табл. 45, колонка 14, с. 341; для 1921–1946 гг. из табл. 48, колонка 1, с. 352; и для 1947–1953 гг. из табл. 50, колонка 1, с. 359. У Джереми Сигела есть очень похожая информация по процентным доходам государственных облигаций (www.jeremysiegel.com), которые он подробно описал в статье «Реальные процентные ставки с 1800 по 1990 г.: Исследование США и Великобритании» (“The Real Rate of Interest from 1800–1990: A Study of the U.S. and the U.K.”) Journal of Monetary Economics, 29 (1992): 227–52.

6

Очевидно, что некоторое сглаживание необходимо ввиду возможности получения нулевой прибыли в заданном году. Прибыль на акцию по индексу S&P Composite всегда была строго выше нуля начиная с 1871 г., когда он появился, но показатель подошел слишком близко к нулевой отметке, и существует опасность, что в будущем он может ее перешагнуть. В 1931 и 1932 гг. общая прибыль компаний после уплаты налогов, согласно данным счетов национального дохода, по сути, была отрицательной. При нулевой прибыли коэффициент цена-прибыль в этом году может быть равен бесконечности, если предположить, что у совокупного фондового индекса нет верхней границы.

7

Увеличение прибыли в течение всего восхождения фондового рынка к пику 2000 г. было отчасти следствием самого роста рынка, действия ряда правил по ведению пенсионных счетов, которые генерировали прибыли, реагируя на рост стоимости пенсионного портфеля. Кажется, что фондовые инвесторы не видят в этом какой-то аномалии. См. Julia Lynn Coronado, Steven A. Sharpe, “Did Pension Plan Accounting Contribute to a Stock Market Bubble?” (Washington, D.C.: Board of Governors of the Federal Reserve System, Finance and Economics Discussion Series No. 2003–38, 2003).

8

По словам ученых, нет такого понятия, как «нулевой год», и каждый новый век начинался с 1 января года, заканчивающегося на 1. В 1900 г., доверяя, как никогда, ученым, люди еще с большим нетерпением ждали прихода нового года, чтобы отпраздновать новое тысячелетие. Приход третьего тысячелетия, напротив, начали отмечать уже с началом 2000 г.

9

В течение 30 лет наблюдался очень медленный и постепенный рост курса относительно прибыли (прибыль, скорректированная на инфляцию, росла на 2,3 % в год с июля 1871 г. по июль 1900 г., в то время как курс немного быстрее – на 3,4 % в год).

10

Это средние геометрические показатели доходности, скорректированной на инфляцию, где для приведения к действительным значениям используется индекс S&P Composite и Индекс промышленных цен (Индекс потребительских цен появился лишь в 1913 г.).

11

См. также Ibbotson Associates, “Stocks, Bonds, Bills and Inflation: 1999 Yearbook, Market Results for 1926–1998” (Chicago: Ibbotson Associates, 1999), табл. с 2–8 по 2–11, с. 45–51. При сравнении указанной здесь доходности с доходностью за аналогичные периоды начиная с 1926 г., представленные в их книге, следует всегда помнить, что они используют цифры только за календарный год и поэтому часто не отражают максимумы и минимумы рынка.

12

См. Совет управляющих ФРС «Отчет Хамфри – Хокинса, 22 июля 1997 г. Раздел 2: экономическое развитие и финансовая ситуация в 1997 г.», http://www.federalreserve.gov/boarddocs/hh/1997/july/ReportSection2.htm; модель представлена в виде диаграммы «Оценка собственного капитала и долгосрочная процентная ставка», показывающей процентный доход по десятилетним облигациям и коэффициент прибыль-цена с 1982 по 1997 г.

13

Согласно экономической теории, в любом случае необходимо соотносить реальную, а не номинальную процентную ставку с коэффициентом цена-прибыль. Использование в данном случае номинальной процентной ставки является аномальным. Мы еще вернемся к этой теме в главе 3. См. также Franco Modigliani, Richard A. Cohn, “Inflation, Rational Valuation, and the Market,” Financial Analysts’ Journal, 35 (1979): 22–44; перепечатанная в книге Simon Johnson (ed.), “The Collected Papers of Franco Modigliani,” Vol. 5 (Cambridge, Mass.: MIT Press, 1989).

14

Один из наиболее известных терминов, введенных Джоном Мейнардом Кейнсом (John Maynard Keynes), animal spirits (животное чутье, дух азарта, стадный инстинкт), представляет собой название концепции, во многом схожей с иррациональным оптимизмом. Кейнс был выдающимся экономистом XX в. Он получил широкую известность благодаря своей книге «Общая теория занятости, процента и денег» (The General Theory of Employment, Interest and Money), увидевшей свет в 1936 г. Эта революционная книга стала руководством для тех, кто определяет фискальную и денежно-кредитную политику во всем мире. Он писал в ней: «Даже если не учитывать нестабильность, вызванную спекулятивной игрой, ей также способствуют некоторые свойства человеческой природы – наши позитивные действия зависят в большей степени от спонтанного оптимизма, чем от ожиданий, в основе которых лежат математические расчеты, неважно – морально-этического характера, гедонистического или экономического. Возможно, большинство наших решений сделать что-то позитивное, последствия которых в полной мере проявятся лишь много времени спустя, могут быть приняты только под влиянием “стадного инстинкта” – самопроизвольного порыва к действию – и не как результат вычисления средневзвешенной количественных выгод, умноженных на количественные вероятности». John Maynard Keynes, “The General Theory of Employment, Interest and Money” (New York: Harcourt Brace & World, 1961), p. 161.

15

Банк международных расчетов (БМР) в Базеле первым начал собирать данные по ценам на жилье со всего мира, но публикует их нерегулярно. Лондонский журнал The Economist создал список индексов, схожий с тем, что делает БМР, и его обычно цитируют, когда хотят сравнить страны.

16

В Китае много городов, в которых наблюдается бум на местном рынке недвижимости, но одновременно в остальной части Китая можно увидеть гигантский рост предложения, который удерживает под контролем цены на жилье. Китайское правительство способствует массовому строительству, не вводя серьезных ограничений по зонированию и соблюдению экологических норм, как в других странах. Благодаря ответной реакции со стороны предложения, реальные цены на дома в Пекине остаются весьма стабильными: согласно индексу CREIS, рассчитываемому для коммерческой недвижимости, цены в 2004 г. были не более чем на 1 % выше ее стоимости в 1998 г. См. «Статистический ежегодник по недвижимости в Китае».