полная версия

полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Методы, используемые в УК Арсагера для оценки результатов управления, основаны на постулате инвестирования: качество результатов управления познается в сравнении с рынком, а основное различие заключается в способе вычисления среднерыночного изменения цен.

Индекс – это виртуальный инвестиционный портфель, составленный из наиболее репрезентативных инвестиционных инструментов, обращающихся на рынке. Например, в индексе МосБиржи доля конкретной акции зависит от рыночной капитализации (free-float), а изменение значения индекса отражает средневзвешенное изменение цен на рынке. Один из способов оценки результатов управления заключается в сравнении полученной доходности с соответствующим индексом, либо сочетанием индексов, в зависимости от структуры ваших инвестиций.

На этом в УК Арсагера основан метод упрощенной оценки результатов по индексам. Суть метода заключается в сравнении полученного результата с изменением взвешенного сочетания индекса МосБиржи (отражает поведение акций первого эшелона), индекса средней и малой капитализации Московской Биржи и Cbonds (дает оценку средней доходности на рынке облигаций) за тот же период. Вес каждого индекса вычисляется согласно ограничениям, установленным инвестиционной декларацией.

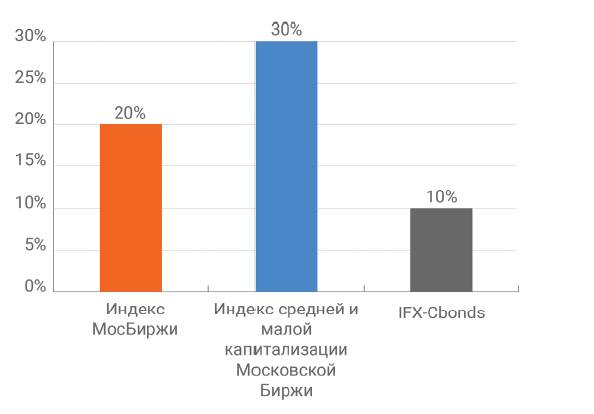

Например, если инвестиционный портфель, состоящий из акций и облигаций, имеет структуру:

а индексы за период показали следующую динамику:

то результат управления сравнивается с показателем, который рассчитывается по формуле:

ΔI = 30% * Δ(Индекс МосБиржи) + 30% * Δ(Индекс средней и малой капитализации Московской Биржи) + 40%* Δ(IFX – Cbonds) = 19%.

Достоинством вышеприведенного метода является относительная простота вычисления показателя, с которым сравнивается результат, полученный по портфелю. К недостаткам можно отнести приблизительность такой оценки, поскольку любой биржевой индекс отражает поведение только ограниченной выборки обращающихся на рынке активов.

Помимо бенчмарков, которые иллюстрируют только итоговый результат, наша компания предоставляет клиентам отчет MARQ (Measurement Arsagera Reallocation Quality), который содержит информацию об эффективности совершенных в отчетном периоде перекладок из одних активов в другие.

Следующий материал курса «Университет»: 11.5. Что нужно знать о доверительном управлении.

11.4. MARQ – оценка качества управления капиталом (Курс «Аспирантура»)

Одним из важнейших аспектов доверительного управления является оценка качества управления. Девятый постулат инвестирования нашей компании гласит: «Качество результатов управления познается в сравнении с рынком». Самая распространенная характеристика поведения фондового рынка –это индексы. На российском рынке наиболее часто используются индексы Московской Биржи.

Построение и использование рыночных бенчмарков

Задача корректной оценки результатов управления осложняется несколькими причинами. Во-первых, ключевые российские индексы акций несовершенны. Например, индекс РТС рассчитывается в долларах США, а значит, изменение такого индекса помимо движения цен на акции отражает еще и изменение курса доллара. Во-вторых, любой биржевой индекс отражает поведение лишь ограниченной выборки среди обращающихся на рынке ценных бумаг. Кроме того, эти бумаги еще и отобраны в определенных пропорциях в соответствии с предпочтениями составителей индекса. Поэтому для оценки качества управления сравнивать изменения индекса и конкретного портфеля не совсем корректно, так как каждый портфель индивидуален и может состоять в разных пропорциях из акций и облигаций различных групп риска. Поэтому чтобы получить корректное сравнение доходности портфеля с доходностью рынка, для каждого портфеля необходимо составлять индивидуальный индекс – рыночный бенчмарк.

Для построения бенчмарков мы анализируем среднее поведение всех возможных активов, которые могли быть приобретены в равных долях в портфель в рамках инвестиционной декларации. Это позволяет получить действительно среднее значение, отражающее поведение рынка в отчетном периоде. Превышение доходности портфеля над доходностью бенчмарка является, по нашему мнению, показателем эффективности действий управляющей компании.

Помимо бенчмарков, которые иллюстрируют только итоговый результат, наша компания представляет клиентам отчет MARQ (Measurement Arsagera Reallocation Quality), который содержит более детальную информацию об эффективности управления.

Пассивное и активное управление портфелем ценных бумаг. Сравнение данных подходов в рамках MARQ

Существует два подхода к инвестированию.

1. Стратегия пассивного инвестирования, которая заключается в том, что портфель формируется на первичном этапе, и структура портфеля остается неизменной в течение определенного периода (наиболее близкий пример – индексный портфель).

2. Активное управление, то есть периодическое совершение сделок с целью превзойти индекс. При активном управлении, в свою очередь, существуют два крайних способа работы. Первый – это ежедневные спекуляции и игра на колебаниях в попытке обогнать индекс. Второй способ заключается в стремлении сформировать портфель, состоящий из такого множества активов, которое в среднем будет показывать доходность лучше, чем множество активов, входящих в индекс. Такой способ применяет в работе УК Арсагера.

Приведенные в отчете MARQ графики позволяют вам сделать вывод о том, насколько эффективным было активное управление портфелем по сравнению с пассивной стратегией. Хотелось бы отметить, что MARQ является универсальной системой оценки качества любой системы управления капиталом и может применяться для оценки качества управления любым портфелем.

Эффективность изменения состава и структуры портфеля

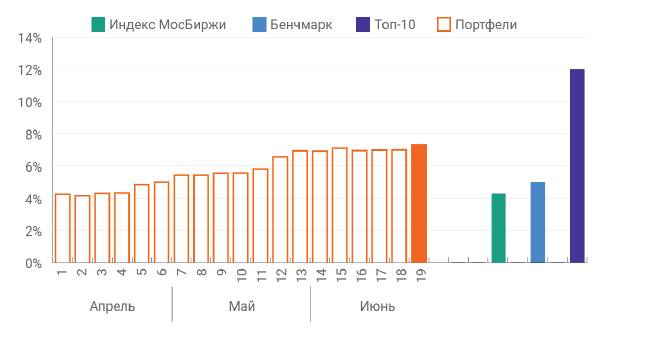

На графике представлены столбики отчета MARQ за квартал. Методика построения каждого столбика следующая.

1. На конец отчетного периода оценивается стоимость гипотетического портфеля, сформированного по итогам торгового дня, в котором были осуществлены сделки с активами или перекладки из одних активов в другие.

2. Количество гипотетических портфелей в отчетном периоде равняется количеству дней, в которые осуществлялись операции с активами.

3. Высота столбика обозначает относительную разницу между стоимостью гипотетического портфеля и фактической стоимостью портфеля на начало периода.

4. Высота последнего (оранжевого) столбика соответствует фактическому результату портфеля.

5. Результаты изменения стоимости эталонных портфелей приведены в правой части диаграммы (зеленый, голубой и фиолетовый столбики).

То, насколько правильным было решение управляющего продать в отчетном периоде один актив и купить вместо него другой, можно понять, сравнивая между собой высоту соседних столбиков. Общий наклон линии, проведенной по вершинам столбиков, характеризует то, насколько эффективными в итоге оказались действия управляющей компании.

Зеленый столбик «Индекс МосБиржи» показывает, какой был бы результат портфеля, если бы его структура полностью повторяла структуру этого индекса на выбранном временном окне. Темно-синий столбик «Топ» (крайний справа на графике) показывает, каков был бы результат портфеля, если бы управляющая компания в начале отчетного периода выявила ряд акций, максимально выросших в отчетном периоде, и сформировала из них инвестиционный портфель. Так как заранее выбрать акции, которые вырастут по итогам отчетного периода больше всех, практически невозможно, то этот столбик показывает максимальную границу доходности, к которой необходимо стремиться. Голубой столбик «Бенчмарк» демонстрирует результат гипотетического портфеля, повторяющего структуру индивидуального рыночного бенчмарка.

Оценить эффективность действий управляющей компании можно по двум критериям.

1. Динамика оранжевых столбиков от первого к последнему (возрастающая или убывающая). Возрастающая динамика говорит о том, что активное управление оказало положительное влияние на результат.

2. Высота последнего (оранжевого) столбика относительно столбиков индекса (зеленого) и бенчмарка (голубого). Если он выше, то это означает, что управляющая компания смогла превзойти индекс и рыночный бенчмарк на рассматриваемом периоде управления.

Использование этих графиков позволяет вам оценить эффективность применения активной стратегии управления, при которой управляющая компания совершает операции с целью поддержания в составе портфеля клиента активов с максимальной потенциальной доходностью.

Выводы

• MARQ – это универсальная система оценки качества любой системы управления капиталом, которая может дать представление о целесообразности действий управляющего.

• Эффективность активной стратегии управления подтверждается положительной динамикой столбиков на графиках и превышением результата портфеля над результатами индекса и бенчмарка.

• Если на графиках наблюдается обратная тенденция и результат управля-ющего хуже значения рыночного бенчмарка на протяжении длительного периода времени, то стоит задуматься о целесообразности такого доверительного управления.

Наша компания готова предоставить технологию MARQ в свободное использование любому финансовому институту при условии сохранения оригинального названия и указания правообладателя. Для этого необходимо обратиться в компанию.

Следующий материал курса «Аспирантура»: 11.9. Финансовые коэффициенты фондов.

11.5. Что нужно знать о доверительном управлении (Курс «Университет»)

Если не выносить сор из избы, то в избе будет грязно.

Наблюдение

Мы долго сомневались, стоит ли публиковать этот материал, не подорвет ли он доверие к отрасли по управлению капиталом, но в конечном итоге пришли к выводу, что только рассказывая правду, можно изменить ситуацию в лучшую сторону. Мы расскажем о возможных злоупотреблениях при доверительном управлении и о том, как можно защититься от них.

Занижение (доходности) результатов управления

Это манипуляции с активами, изменяющие фактическую доходность портфеля. Например, по портфелю клиента удается получить хорошую доходность 80-100% (благодаря росту рынка или благодаря правильному выбору активов управляющим, или просто в результате спекуляции, которая по счастливой случайности оказалась удачной). Но после этого может появиться идея: а зачем ему (клиенту) так много, он и от 40% будет «прыгать до потолка». Ведь в банке он все равно больше 10% не получит. После этого проводится ряд убыточных сделок, и «лишний» результат оседает на счете нужной компании-«прокладки».

Сброс на клиента «плохих» активов

Это частный случай занижения результатов управления. Если компания при управлении собственными средствами приобрела неудачные активы, то возникает соблазн «перекинуть» их на клиента. Естественно, «законным» путем: не напрямую, а через «прокладку». Это, например, бывает с облигациями, по которым ожидается дефолт, но клиент этого еще не знает, а компания уже в курсе (особенно если она же выступала организатором размещения этих облигаций и хорошо знает экономическую ситуацию у заемщика).

Завышение (доходности) результатов управления

Технически это те же самые манипуляции с активами, только «в плюс» клиенту. Кажется нелепым? Все очень просто: клиенту рисуют красивую доходность на начальном этапе сотрудничества для того, чтобы стимулировать его «добавить» денег. Потом эти деньги забирают, иногда вместе с деньгами клиента. А еще это может быть связано с получением дополнительной комиссии «за хороший результат».

Иногда такую тактику применяют ПИФы, особенно молодые, для раскрутки, когда посторонних клиентов еще мало и большинство паев принадлежат собственнику, тесно связанному с управляющей компанией. ПИФ проводит «выигрышные» сделки с компанией-«прокладкой». Собственник практически всех паев как бы «выигрывает» деньги у компании-«прокладки» (в которой тоже его деньги) в пользу ПИФа. Реальных потерь он при этом не несет – деньги просто перетекают из одного кармана в другой. На графике это выглядит как впечатляющий результат управления. Однако при внимательном изучении видно, что изменение стоимости пая при таких манипуляциях вообще не совпадает с динамикой фондового рынка (индексов).

Манипуляции ценами на акции

Для описанных выше махинаций, как правило, выбираются низколиквидные акции «третьего-четвертого» эшелона, по которым очень велика разница между ценой спроса и предложения (спред). Тогда манипулятивную сделку можно провести «внутри» спреда. Если вы увидели в своем портфеле сделку, совершенную с такими бумагами, это точно повод потребовать разъяснений. Иногда сделка и не проводится: для получения комиссии управляющий сам (своими деньгами) может «нарисовать» котировку по таким бумагам к концу отчетного периода.

Использование средств клиентов для манипуляций ценами на акции (front-running)

Первый вариант: купить низколиквидных акций, «разогнать» их стоимость, рисуя большой потенциал роста в своих аналитических обзорах, и перепродать в портфели клиентам существенно дороже.

Второй (более мягкий) вариант: купить акции, а для «разгона» их стоимости использовать средства клиентов.

Возможность сотрудников управлять личными портфелями тоже создает широкий спектр конфликтов интересов, например соблазн использовать информацию о сделках клиента в личных целях.

Конфликт интересов: андеррайтер – управляющий

В крупных финансовых группах (ФГ) обычно представлен широкий спектр возможных услуг. Это приводит к конфликту интересов между подразделениями. Например, ФГ организует размещение акций или облигаций (IPO). В ходе размещения эти ценные бумаги очень часто попадают в портфели клиентов по доверительному управлению, и неважно, выгодно это для клиента или нет.

Когда ФГ выступает организатором размещения, ее задача продать ценные бумаги как можно дороже. Когда ФГ управляет портфелем клиента, ее задача купить акции как можно выгоднее (то есть дешевле). К сожалению, встречаются совершенно безобразные случаи, когда перед IPO организаторы рисуют фантастические перспективы, «вдувая» акции клиентам, а через несколько месяцев после IPO уменьшают свою оценку стоимости акций в разы. И им наплевать на клиентов, купивших эти акции по высоким ценам – они получили свою комиссию от компании, выпускавшей акции.

Конфликт интересов: брокер – управляющий

Если ФГ одновременно предоставляет брокерские услуги и услуги по управлению капиталом, то возникает другой конфликт интересов. Вознаграждение брокера зависит от того, как часто клиент совершает сделки. Его задача максимально стимулировать клиента к совершению сделок. Задача управляющего – минимизировать расходы клиента при управлении и совершать сделки как можно реже – только когда это действительно выгодно для клиента.

Необоснованные сделки при доверительном управлении

Описанная ситуация хорошо объясняет, почему в некоторых компаниях очень любят закреплять каждый портфель за «индивидуальным» управляющим, который является убежденным спекулянтом и искренне верит в то, что совершая 200-300 сделок в день, приносит «пользу» клиенту. Зачастую это ведет к немыслимым ситуациям: в рамках одной компании в некоторых портфелях акции Газпрома могут продаваться, а в других покупаться, потому что управляющие этими портфелями имеют разную точку зрения на эти акции (и у них это считается нормальным). Брокер при этом очень доволен.

Конфликт интересов: минимальная гарантированная доходность (МГД)

Законодательство не запрещает принимать средства по индивидуальным договорам доверительного управления с минимальной гарантированной доходностью. Более того, для пенсионных резервов НПФов минимальная гарантированная доходность логично вытекает из действующего законодательства.

Само по себе это не является злоупотреблением, но ведет к ситуации, когда у компании появляются портфели «разного сорта». Особенно остро этот конфликт интересов проявляется в ситуациях, когда по портфелям с МГД получены убытки. Возникает соблазн компенсировать эти убытки за счет портфелей, где нет МГД.

Парадоксально, но даже портфели с МГД не особо защищены. В отличие от банков, где строго отслеживается достаточность собственного капитала для покрытия обязательств, управляющая компания может выдать любой объем гарантий. Если вам предлагают доверительное управление с МГД, поинтересуйтесь размером собственного капитала управляющей компании и объемом средств, принятых на условиях МГД. А заодно постарайтесь узнать, какой объем средств на условиях МГД компания планирует привлечь в будущем (пока Вы будете ее клиентом).

Вольная трактовка результатов доверительного управления

Если клиент при передаче средств в управление нечетко определил меру риска, управляющий сможет обосновать любой результат своей работы, свободно перемещаясь по всему полю «риск – доходность» и утверждая, что высокая доходность получена при минимальном риске, а низкая доходность – результат высокой надежности. На деле высокая доходность может означать, что клиент реально нес высокий риск, а управляющий его об этом не предупредил. В другом случае низкая доходность может объясняться плохой работой управляющего, а не высокой степенью надежности.

«Эффект храповика» при выплате вознаграждения управляющей компании

Вознаграждение управляющей компании обычно состоит из двух частей:

1. фиксированный процент от объема портфеля;

2. процент от результата.

Иногда во второй части возникает «эффект храповика». Портфель растет – взимается вознаграждение, портфель падает – нет. Но когда портфель снова начинает расти, то с этого роста опять берется вознаграждение. И так может повторяться много раз. Возникает забавная ситуация: портфель клиента практически не изменился, а он заплатил управляющему огромную комиссию за результат. Необходимо проверить в договоре условие о том, что комиссия за результат выплачивается только в случае превышения предыдущей максимальной стоимости портфеля.

Возможно, мы перечислили не все способы. Если вы знаете другие – напишите нам о них. Мы дадим свой комментарий и проанализируем возможные пути защиты.

Следующий материал курса «Университет»: 11.6. Как исключить злоупотребления при доверительном управлении.

11.6. Как исключить злоупотребления при доверительном управлении (Курс «Университет»)

«За закрытыми дверями многое можно скрыть,

поэтому у нас их нет».

Итак, ранее мы подробно описали варианты злоупотреблений при доверительном управлении. Неконструктивно обозначить проблему и не предложить решения. На примере системы, действующей в УК Арсагера, расскажем, что мы придумали, чтобы защитить клиента от подобных ситуаций. Кто-то обвинит нас в том, что это реклама. Возможно, это отчасти и так – нам есть чем гордиться. Гораздо хуже лицемерие, когда кто-то предлагает решение, но сам его не использует. А что касается рекламы, то вы можете использовать наши технологии, не являясь нашим клиентом и не платя нам ни копейки. Предложите своей УК использовать приведенные здесь решения и закрепите это в договоре индивидуального доверительного управления. Мы надеемся, что это повысит стандарты деятельности в нашей отрасли.

Концентрация и независимость

Исключительным видом деятельности УК Арсагера является управление капиталом. Эта деятельность не совмещается с какой-либо другой и ведется в рамках одного юридического лица – нет ни дочерних, ни материнских компаний. УК Арсагера независима от финансово-промышленных групп и имеет диверсифицированную структуру акционеров. Это позволяет свести к минимуму конфликты интересов.

Некоторые наши потенциальные клиенты считают, что наличие крупной структуры «за спиной» – это плюс, в случае чего «подстрахуют». Только надо понимать, что в этом случае клиент принимает и все риски головной организации.

Запрет на личные портфели

Кодексом корпоративного поведения сотрудникам УК Арсагера запрещено иметь индивидуальные портфели в брокерских компаниях (исключением является владение акциями самой УК Арсагера). Однако разрешено и даже приветствуется участие в паевых фондах. Механизм паевого фонда как инструмент коллективных инвестиций эффективно защищает от возможности получить личное преимущество одного пайщика за счет других. Наличие персональных средств в ПИФах УК Арсагера повышает личную материальную заинтересованность сотрудников. В то же время клиентам важно знать, что они вместе с сотрудниками и менеджментом компании находятся «в одной лодке». Информация об операциях менеджмента и сотрудников подлежит раскрытию в соответствии с положением об инсайдерской информации.

Специализация функций при управлении капиталом

По нашему мнению, такие функции, как выбор активов для инвестирования, осуществление сделок и риск-менеджмент в принципе нельзя совмещать. В рамках УК Арсагера эти функции выполняют обособленные подразделения. Такой подход имеет свои преимущества и снижает целый спектр рисков.

Обоснованность сделок

Для того чтобы клиент имел представление об обоснованности каждой сделки, предоставляется аналитическая отчетность по ценным бумагам, представленным на рынке. Она включает в себя:

• сводный хит-парад, содержащий информацию о потенциальной доходности акций эмитентов, рассчитанной по нашей методике;

• подробный расчет потенциальной доходности по тем эмитентам, которые находятся в портфелях, а также по другим эмитентам (представлен на Блогофоруме – bf.arsagera.ru).

Понятно, что такая работа на регулярной основе осуществляется командой аналитиков и это просто не под силу «индивидуальному» управляющему.

Предоставление клиенту этой информации затрудняет совершение необоснованных сделок, которые могут быть вызваны конфликтом интересов, а также необоснованные спекуляции «индивидуальных» управляющих.

Ранжирование активов – Arsagera Asset Certification

На фондовом рынке такие понятия как «голубые фишки» и «второй эшелон» сложились стихийно и имеют размытые границы.

Arsagera Asset Certification устанавливает четкие критерии для разделения ценных бумаг на однородные по мере риска группы. Такое ранжирование осуществляется ежеквартально, и его результаты приводятся на сайте. Само по себе ранжирование ни от чего не защищает, но в последующем оно используется для составления инвестиционной декларации и является фундаментом для защиты от манипуляций, для корректной оценки результатов управления и исключения конфликтов интересов.

Ограничение уровня риска: инвестиционная декларация

Базируясь на системе ранжирования Arsagera Asset Certification, инвестиционная декларация позволяет четко и предельно конкретно установить меру риска, которая должна соблюдаться при управлении портфелем.

Устанавливая лимиты (предельные доли) в портфеле на каждую группу ценных бумаг, можно, например, ограничить совершение сделок с низколиквидными акциями.

Инвестиционная декларация, построенная на четком ранжировании активов, позволяет осуществлять корректную оценку результатов управления и не допускать их вольную трактовку.

По итогам каждого отчетного периода клиенту предоставляется отчет о соблюдении инвестиционной декларации, где фиксируются все случаи нарушения установленных ограничений.

Особый режим для низколиквидных акций

В рамках ИДУ клиент может минимизировать или вообще закрыть лимиты для активов с ограниченной ликвидностью (группы 6.3 и 6.4), а сделки с низколиквидными акциями (группа 6.5) вообще предварительно согласуются с клиентом. Дополнительно к этому действует особый порядок их оценки в портфеле: «по худшей из двух оценок». Если котировки на такие акции вырастают, то для расчета вознаграждения используется их стоимость, согласованная с клиентом. Если они падают, то используется стоимость по котировкам. Такой подход фактически позволяет клиенту утверждать размер комиссии по этим позициям. В то же время, если цена на эти акции падает, то это позволяет клиенту даже уменьшить комиссию за управление.