Полная версия

Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой

– Хотите высокий оклад – нет проблем. Только чем докажете свою результативность? Сколько у вас агентов, сами ли вы их набрали, какой объем продаж группы, сколько ваш личный портфель, способны ли агенты за вами пойти и т. д.

И менеджер говорит – агентов столько-то, объем группы такой-то, а своего объема не имею.

– Ну, тогда мы вам заплатим, если вы нам приведете агентов и покажете результат.

– Хорошо приведу я вам агентов…

Вышел он с собеседования, а сам пригорюнился. Пообещать-то пообещал, а вот придут агенты с ним или нет – ему-то и неизвестно. Ведь он только руководил ими. А для того чтобы ему поверили несколько человек и связали с ним судьбы своего развития, надо что-то еще кроме занимания должности. Вот так менеджер оказывается совсем один, да к тому же еще заложником неправильной стратегии своего развития в случае «чистого управления».

У этой истории есть два конца.

Первый грустный – агенты с ним не пришли, собственные объемы не научился делать. Зачем он такой нужен? Вот и уходит, может быть, неплохой человек из страхования, так ничего и не поняв, и не добившись.

Второй – реальный. Никогда не поздно начать все с самого начала! Только теперь уже с полным осознанием своих действий, профессионально и грамотно. С собственных продаж, с новой группы, набранной уже самим менеджером, с понимания как менеджер может развить динамику ее объемов.

На самом деле «чистые управленцы», конечно же, нужны. Только на более высоких уровнях управления – в качестве замдиректоров по развитию сети (недавно я, с благословения начальства, всех замов по развитию просто обязал иметь свои личные объемы!), директоров крупных продающих структур, топ-менеджмента страховой компании. (Хотя, например, наш Председатель Совета Директоров до сих пор продает!) Наверное, чистые управленцы все же уместны. Но только не в качестве менеджера агентской группы.

Что же мы предлагаем в качестве альтернативы тактике «чистого управленца»? Пришло время рассказать о нашем подходе к тому, надо ли быть менеджеру агентской группы успешным продавцом, достаточно ли это для успеха в руководстве группой и почему это так.

Менеджер = успешный страховой агентВ нашей компании мы считаем что менеджер – прежде всего, успешный страховой агент, который

во-первых, умеет эффективно управлять развитием своего собственного объема продаж (клиентским портфелем);

во-вторых, умеет набрать группу агентов;

в – третьих, может так построить ее работу, чтобы получить достойный результат и хорошие личные бонусы от продаж своих людей; в-четвертых, сопровождает развитие своих людей и добивается с ними выдающихся результатов.

Почему мы считаем, что менеджер агентской группы – прежде всего, успешный страховой агент?С одной стороны ответ очевиден – учить лучше тому, что пропустил через себя.

С другой – есть разница чему и как учить. Наши менеджеры замечательны тем, что умеют системно продавать и эффективно управлять развитием своего собственного объема продаж (клиентским портфелем). Здесь основа основ описываемой менеджерской сети, если угодно – один из главных секретов успешности менеджера агентской группы. (Чтобы лучше его прочувствовать настоятельно рекомендую обратить особое внимание на такой инструмент индивидуального планирования как ТЗ-НП и ПУКБ (техническое задание – норматив продаж и план управления клиентской базой – см. главу 2.7).

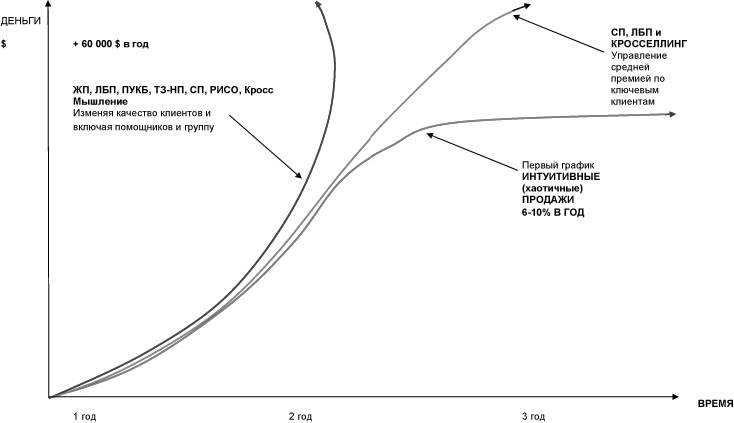

Понимание, что менеджеру агентской группы просто необходимо быть успешным страховым агентом, пришло к нам далеко не сразу. Потребовалась напряженная работа, чтобы проверить очевидные теперь уже вещи. В далеком 1999 году начинали мы совсем не с менеджеров, а с развития начинающих агентов. Именно в изменении качества агентских продаж кроется значительная часть успеха представленной здесь менеджерской системы. На эту тему я уже написал несколько книг (список см. в литературе), но в этой главе все равно хотел бы напомнить читателям ключевые положения нашей системы продаж и отличия системных продавцов от интуитивных. Зримо и наглядно эти отличия можно представить в виде сравнительных графиков динамики роста доходов страхового агента.

Что можно узнать, изучая «График динамики роста доходов страхового агента?»Сам график достаточно прост. Вертикальная ось – деньги. В агентских продажах под деньгами мы подразумеваем или объемы продаж, или доходы агента/менеджера. По горизонтали – затраченное на их достижение время. В виде результирующих откладываем рост объемов продаж и числа полисов за определенный временной период.

Ниже представлены три способа повышения объемов продаж (развития) агентов. Первое направление – это динамика развития агентов, работающих интуитивно, не по системе. Второе – агенты, применяющие системные техники продаж, инструменты планирования, кросселлинг. И третье направление – это график развития агентов, активно использующих и системные техники, и услуги других людей, включая личных помощников и менеджерскую группу. Эти направления представлены в виде графиков развития динамики объемов продаж по каждому из направлений.(см. рис 1)

Рис. 1. Графики динамики роста доходов страхового агента

Глава 1.2

Первый график: продавец – обслуживатель портфеля

У этой главы есть подзаголовок: Как можно легко ограничить свой рост и рост своей группы, продавая интуитивно и занимаясь исключительно обслуживанием своего портфеля?Почти десять лет назад я получил первое задание, связанное с подготовкой агентов в РЕСО-Гарантия. Сначала я вдоволь наслушался от самых опытных агентов, что им некогда заниматься обучением и развитием своих объемов продаж. Некоторое время я принимал их слова «за чистую монету». Дождался я, что мне стали говорить – цитирую некоторых знаменитых продавцов: «И вообще обучение продажам – это сплошная потеря денег. Мы до всего доходили своими ногами»:).

В то время ситуация осложнялась еще и тем, что самыми денежными были именно такие агенты. И их вечная занятость, их перегруженность возводилась в догму и абсолют единственно верного пути развития для агентских продаж. Сражаться с таким мышлением было непросто. Особенно тогда. Но мы с коллегами бросили им вызов. И как теперь уже понятно – выиграли!

А тогда мы сделали шаг в сторону и стали экспериментировать с наиболее гибкой и восприимчивой к изменениям группой – «новичками – начинающими агентами». Именно в работе с этой группой, сравнивая успехи начинающих и опытных агентов, мы с коллегами увидели подлинные причины такого отношения традиционных агентов и стали яснее осознавать ситуацию, в которой они находились.

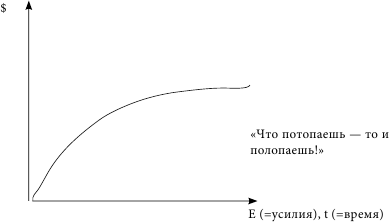

Дело в том, что в среде агентов есть устоявшиеся мифы относительно повышения объемов продаж. Пожалуй, самый распространенный из них: для того, чтобы заработать определенную сумму денег (желательно большую сумму) требуются большие усилия и время. И чем больше нужно заработать – тем больше надо затратить сил. Т. е. – пропорция линейная. Как говорится, «что потопаешь – то и полопаешь». При этом всегда существует какой-то «потолок», когда такой продавец говорит: «Все!. Больше нельзя…Ну никак нельзя…» И начинает придумывать себе оправдания: «Потому что клиенты не хотят, потому что у них нет денег (это в Москве-то!), и потому что… потому что…

Рис. 2. Рост продаж и количества полисов традиционных «интуитивных» агентов.

Посмотрите внимательно на график на рисунке 2 – на нем изображена ситуация, которая происходит, когда агент (обратите внимание – неважно какой – новичок или опытный) начинает работать интуитивно. В данном случае под словом «интуитивно» я понимаю, что он опирается в основном на свой непосредственный опыт и мало анализирует свои действия. Поэтому я их так и назвал «интуитами». Определение прижилось. Не знаю как вам, а мне вспоминается много продавцов-страховщиков, которые и до сих пор работают именно так. Работают они по-разному, меньшая часть суперуспешны – продавцы от бога. Большая – зарабатывает копейки, а когда надоест, или берется за ум и переходит в системных продавцов, или бежит из страхования.

История про «Продавца: У меня нет времени!»Как работают такие агенты? Они приходят в страхование и начинают набирать объемы. Радуются первым клиентам и полисам. Замечательно. Единственная «засада»: клиенты собираются достаточно беспорядочно – контроль средней премии, тем более, по ключевым клиентам, никто не ведет. А это приводит к вполне предсказуемым негативным последствиям. Согласитесь, редко, кто из агентов начинает сразу с крупных клиентов в страховании физлиц. В основном с мелких – сегодня, например, такими клиентами являются клиенты по ОСАГО. А в «доосагишные» времена, например, времена ГОССТРАХА – это были «бабушки» с маленькими дачками или «мамы» с «детскими» НС. Через некоторое время таких клиентов набирается достаточное количество. И еще через небольшое время такие продавцы останавливаются в объемах. И не потому, что не хотят больше объемов. Нет. Хотят! Но они буквально «вязнут» под количеством маленьких полисов.

Я не знаю, какой у Вас опыт, мой уважаемый читатель. Но, если Вы в своей практике пробовали просить продавца увеличить продажи, когда у него 1500 или 3000 мелких полисов в год, то Вы меня поймете. Это не просто трудно, это адски трудно. Те, кто пробовал – понимают, о чем я говорю. На любое ваше предложение он отвечает только одним: мне некогда.

Чем занят агент «мне некогда»? Правильно: бегает по клиентам «аки белка в колесе», глаза «на лбу» – агент загнан. Он уже не думает про управление своей базой. База управляет им. Ему непонятно, когда я спрашиваю – про % увеличения объемов продаж в следующем году, про количество ключевых клиентов, и (внимание!) про его собственный заработок. Какой заработок? Некогда ему зарабатывать! У него и так все расписано. Ему надо ездить обслуживать своих клиентов! И он ездит сам за каждым копеечным полисом, за каждой ОСАГОй! И только потом осознает, что потратил больше денег на дорогу, чем заработал во время этих поездок.

В результате, хорошо еще, если такой агент набирает за год 5-10 % новых объемов продаж. Количество мелких полисов растет очень быстро, а заработок и объемы гораздо медленнее. Что и отражено на графике 1. Теперь, надеюсь, картина нам понятна. И понятно, что эта ситуация – с точки зрения стратегии развития клиентского портфеля – тупиковая. Но это еще «половина беды».

Прямым следствием из этой ситуации является популярная стратегия развития агентской сети, которую я так и называю

Интуитивная стратегия развития агентской сети или агент – «обслуживатель» своего портфеляОсновное предположение, на котором строится эта стратегия: человеку нужны деньги, и он сам в состоянии определить, сколько их ему необходимо. Казалось бы, это логично. НО! Через некоторое время такой агент:

– зарабатывает сумму денег, которая его устраивает на сегодняшний день;

– набирает большое количество средних и мелких клиентов, обслуживание которых связывает его «по рукам и ногам»;

– перестает заниматься развитием своего портфеля, сосредоточившись на его обслуживании, чтобы удержать достигнутый уровень жизни.

В результате поощрения этой стратегии большинство агентов в сети или группе, как уже показано выше, становятся заложниками своих портфелей. «Некогда мне заниматься развитием, у меня и так портфель большой», – чаще всего можно услышать именно от них. А то, что в портфеле этом 80 % клиентов с низкой стоимостью договоров, и то, что его можно эффективно оптимизировать, переключившись на более дорогих клиентов – это никого не волнует. Как и не волнует, что у такого продавца огромное количество клиентов обслужено только по одному виду страхования. Какой такой кросселлинг? О чем вы говорите? – Ему же некогда! И не беда, что ходит он прямо по деньгам – всего все равно не заработаешь. Короче – лучше быть бедным и больным, чем здоровым и богатым! Про-здрав-ляю!!

«Интуиты-обслуживатели» пока никуда не исчезнут. Для меня – это, прежде всего, проблема менеджмента – менеджеры не умеют или не знают, как развивать своих людей, т. е. элементарно не владеют коучингом. Самым опытным менеджерам я вообще советую читать книгу с конца – с компетенции, связанной с развитием и непрерывным совершенствованием связки «менеджер-агент» (см. часть 3, глава 3.5.).

К тому же появлению «обслуживателей» в немалой степени способствуют плановые задания не в деньгах, а в количестве полисов, до сих пор практикуемые в ряде страховых организаций.

Сеть «обслуживателей» – не единственно возможный способ развития агентских продаж. Так можно было действовать в ХХ веке, но не сейчас. В результате необдуманного применения такой стратегии руководители страховых компаний и менеджеры групп недобирают серьезную сумму премии (а значит и свои собственные бонусы) и по добровольным, и по обязательным видам страхования.

Глава 1.3

Второй график – системный подход к технике продаж

Есть ли способ увеличивать рост своего портфеля до максимума? Есть – повышать объемы продаж с помощью системного подхода.Но вернемся к нашей истории. Видя загнанных агентов, бегущих по своему кругу, мы отчаянно искали палочку-выручалочку – тот инструмент, который поможет нам сделать работу агента более продуктивной. Сначала потребовалось пересмотреть (и переписать!) всю технику продаж, которую использовали агенты в работе с клиентами. Начали мы, как полагается с ревизии техник общения «интуитов». Исследуя ситуацию с традиционными агентами, мы постепенно вышли на целый ряд системных инструментов в планировании и технике работы с клиентом. Через некоторое время была создана стройная система действий продавца, которые позволяла ему добиваться сделки почти со 100 % успехом. Так появилось целое направление, которое мы назвали системный подход к технике продаж или сокращено «система продаж».

В отличие от «интуитов», наши системные продавцы строят свою работу на основе осознанного использования техник продажи. Они умеют продавать с учетом потребностей и ценностей клиента, они управляют возражениями и инициативой в контакте, берут «восходящие рекомендации» и т. п.

Успехи наших агентов показали, что применение системной технологии позволяет выполнить личный план продаж в поставленный срок, а значит и осуществить те мечты и желания, ради которых человек вообще пришел в агенты! Применяя систему (новые методы управления клиентом и портфелем), оказалось, что вполне реально, постоянное увеличение объемов продаж опытных продавцов в несколько раз за год! Лучшие наши ученики достигали результатов увеличения своего портфеля и в 20–30 раз!

Врезка 1. Опыт применении системы продаж.

Очень часто наши ученики и не догадывались, что они могут так работать. Вот как об этом пишет один из наших агентов Альфия Туманова.

«…в мир страхования я попала случайно и в далеко не самом юном возрасте – в 48 лет. За плечами – много лет работы химиком в Академии наук, выросшие дети и четкое осознание необходимости что-то поменять в жизни, скорее всего – профессию. Через подругу, которая работала в «РЕСО-Гарантия» я попала в Школу страхования, где как раз начинался новый курс обучения и вот, слегка ошеломленная, я начинаю познавать азы нового дела…»

«…прошел год, как я работаю в страховой компании «РЕСО-Гарантия». Да нет, не прошел, а пролетел, промчался, изменив всю мою жизнь, наполнив ее радостью. Я ощущаю себя как бокал с шампанским, кипящий энергией и бодростью и каждый день я готова делиться этим волшебным напитком с другими. Выходя на работу, встречаясь с людьми, я испытываю к ним участливую снисходительность: ведь у меня есть то, что необходимо каждому – защита от невзгод и бурь, страховка на все случаи жизни – берите, люди!»

Между этими двумя цитатами из заметок Альфии прошел ровно год и их разделяет разница собранных «объемов» в 30 (!) раз. Такого результата, возможно добиться только, если помочь человеку задействовать все свои личностные ресурсы, разбудить в нем те силы, которые помогут ему поверить в себя и добиться классных результатов.

И сегодня, спустя уже много времени, Альфия Туманова, является признанным авторитетом в продажах страхования в своей продающей структуре.

В системный подход к технике продаж мы включаем:

1. Набор базовых позитивных установок, например, продажа – это обоюдовыгодное решение проблем и клиента, и продавца.

2. Систему индивидуального планирования, включая Жизненный План, Личный План Продаж и еще ряд других планов.

3. Систему управления контактом с клиентом по ходу сделки.

4. Цикл продажи страхового продукта и маршрут решения значимых проблем клиента.

5. Систему повышения объемов продаж с использованием «восходящих» рекомендаций, Плана Управления Клиентской Базой и кросселлинга.

Кратко прокомментирую каждый их пунктов «системы продаж»[1]. Следуя заявленной теме, буду исходить из их практической важности для успешной работы менеджера с агентами. Поэтому всех, кто интересуется теоретическими выкладками в виде графического объяснения системы продаж, системных объектов и связей, модели принятия решений о приобретении, теории личности продавца и покупателя, ценностных фильтров и т. д. милости прошу не полениться и открыть мою монографию «Продаем по системе» (все данные о моих книгах вы найдете в специальном разделе библиография Ивана Рыбкина – прим. автора).

Ниже я представлю дайджест основных идей системного подхода к технике продаж.

Система продаж начинается с принципов эффективной организации и проведения продажиПо ходу наших исследований, мы обнаружили, что эффективность действий продавца зависит от определенного набора базовых установок и положений. Выполнение их приводит к успеху в продажах. В системе продаж они называются принципы эффективной организации и проведения продажи. Ниже приведу только перечень этих установок.

К системобразующим принципам продажи относятся

• Стратегия «Выигрыш – выигрыш». Системные сделки взаимовыгодны для продавца и консультанта. Поэтому эта стратегия является основой для создания и поддержания долгосрочных отношений с клиентом.

• Личная миссия консультанта. Например, она может звучать так: мы создаем финансовозащищенное = лучшее будущее для клиента, продавая страхование.

• Принцип системности. Системный подход к технике продаж учитывает не только взаимоотношения между клиентом и продавцом, но и окружающую их среду. Ведь окружение человека в большой степени влияет на сделку. Отношение близких или значимых для клиента людей к идее необходимости страхования может помогать, а может и мешать заключению договоров страхования. Финансовый уровень привычного окружения клиента часто определяет уровень приемлемого для него качества жизни. Есть имущество, и деньги есть, а инвестировать часть их в страховую защиту (как это принято на западе) пока еще не стало привычкой. Вот и сталкивается агент с необходимостью проведения ликбеза о страховании даже с обеспеченным средним классом.

• Принцип стандартов продаж. Системная продажа позволяет оценить эффективность с помощью определенных норм деятельности. Например, стандарт продаж для начинающих агентов звучит так: 10 контактов – 3 встречи – 1 полис.

В принципы организации работы с клиентом входят:

• Принцип работы с «ключевыми» клиентами. 20 % таких клиентов приносит 80 % объемов продаж. Поэтому управляем работой именно 20 % клиентов, которых можно отнести к ключевым (в страховании = 100 клиентов с определенной[2] среднегодовой премией).

• Принцип активности: сделкой необходимо управлять!

• Принцип «обслуживание рождает продажи». Правильное обслуживание увеличивает продажи как минимум в три раза. Считайте сами – мы можем: 1) возобновлять текущие «страховки», 2) делать кросселлинговые продажи действующему клиенту, 3) продавать по его рекомендациям новым клиентам.

В принципы самоорганизации продавца вошли следующие:

• Принцип рабочего времени. Необходимо выделять время на отдых/ восстановление, а для этого, в свою очередь, надо контролировать время работы с ключевыми клиентами.

• Принцип планирования. Сделки с ключевыми клиентами надо планировать заранее.

• Принцип стимулирующего контроля. Контроль нужен для увеличения объемов продаж. Для этого он производится и по деньгам, и по количеству полисов, и по прибыли.

• Принцип развивающего анализа. Начинаем с анализа своих лучших достижений, ищем факторы успеха, составляем задание как их усилить в будущем. Только затем приступаем к причинам ошибок (если это необходимо).

• Принцип позитивной продажи. Продажа должна становиться праздником для клиента и для продавца.

• Принцип непрерывности обучения. На системном языке – знать = уметь (К.С.Станиславский).

«Принципы» – это те основные идеи, которые позволяют добиться успеха в Системных Продажах. Знание и выполнение принципов продажи является залогом эффективной работы продавца. Но, как часто бывает в нашей жизни, знать-то их знают, но следуют им в жизни далеко не всегда.

Хотите узнать, насколько вы или ваши сотрудники последовательны в выполнении системных принципов продаж? Выпишите принципы на отдельный листок в колонку слева. А справа укажите, сколько принесло вам выполнение того или иного принципа в деньгах. (Для этого сначала оцените, насколько выполнение того или иного принципа поможет вам увеличить объем продаж. Пусть пока эта оценка будет субъективной, что называется «на глазок»).

Например, наличие адекватного личного плана продаж (принцип планирования) я бы лично оценил в 50-100 % от текущего объема продаж (при условии, что объем продаж у вас составляет 30-60000 долларов/год и вы работает не первый год). Это означает что, планируя себе объемы на новый год + учитывая коэффициент пролонгаций/ возобновлений по каждому продукту можно воочию увидеть, каков будет ваш новый объем продаж. Или сколько вы потеряли денег из-за того, что их не выполняли:).

С этими принципами мы еще встретимся не раз на страницах данной работы. Поэтому у нас будет еще время узнать, сколько денег потеряли некоторые продавцы из-за того, что ими пренебрегали.

Система Индивидуального Планирования и связка целей продавца и задач страховой компании как часть системы продаж.Опыт многочисленных групп повышения объемов продаж показал, что для успешного развития продавцов, необходимо выяснить, что они хотят добиться по жизни. Этот вопрос далеко не сразу встал у нас на повестке дня. Но, после того как в очередной раз встретились с тихим саботажем[3] продавцов в агентской сети, мы всерьез начали с ним разбираться. Стало очевидно, что необходима тесная связка между личными целями агентов и задачами организации, например, ожиданием получить от агента определенные объемы или продажи тех или иных видов страхования.

Так, наряду с системным подходом к технике продаж, мы стали искать технику, которая помогла бы нам решить эту задачу. В это время мы познакомились с новейшим направлением в развитии персонала, которое называется коучинг[4] и разработали свою оригинальную версию системного коучинга продаж.

Самому системному коучингу будет посвящена отдельная книга. А в последней главе данной книги (глава 3.5. —прим. автора), вы найдете некоторые техники и приемы развития продавцов. Но вообще это отдельное направление действий менеджера. Наши менеджеры уже стали серьезно проходить обучение по курсу Внутренний тренер. Не за горами обучение и подготовка их как коучей. К тому же нашей командой проводятся Школы Системного Коучинга, где можно практически ему научиться на профессиональном уровне. (Кстати, я надеюсь, что через некоторое время все наши менеджеры агентских групп будут владеть коучингом:)).

В системной технике продаж эта связка между целями агента и задачами страховой компании простраивается с помощью пяти[5] индивидуальных планов. Или, как мы ее называем системы индивидуального планирования (СИП).

Самый долгосрочный план в СИП – это Жизненный План. Он помогает человеку определиться с тем, что ему хочется добиться в обозримом будущем. Обычно этот план составляется на срок более 5 лет, чтобы был разбег и долгое дыхание для его выполнения.

Жизненный План сам по себе – только картинка из серии «Что я хочу?» и ничего больше. Для того чтобы он стал реальностью, требуется оценить, можно ли его выполнить с помощью продаж «страховок». Поэтому, развивая системный подход к технике продаж, важно было не только выявить желания агента, но и увязать его желания с возможностями страхования. Как мы уже понимаем, возможности страхования очень различаются в зависимости от того, какой агент им занимается. Мы буквально по крупицам собирали информацию об успешных сделках и портфелях. Особенно нас интересовало, что и как можно планировать в продажах страхования физическим лицам. Для этого мы с каждым из опытных агентов анализировали его портфель и вместе узнавали: