Полная версия

Популярная бухгалтерия. Как понять бухгалтерский учет

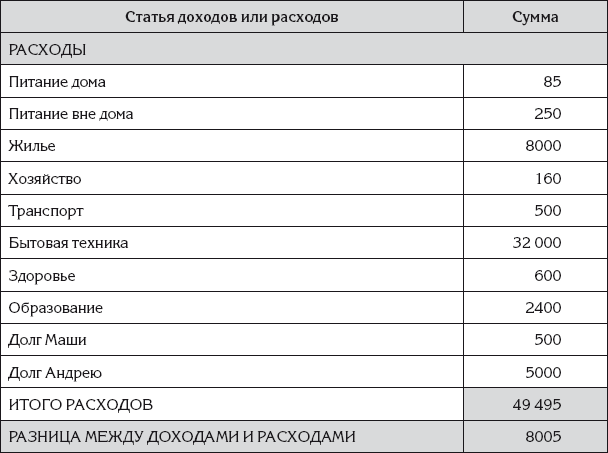

В Ирининой таблице арифметические расчеты, касающиеся денежных расходов, также выполнены верно: сумма подряд идущих чисел 85, 250, 8000, 160, 500, 32 000, 600, 2400, 500 и 5000 из строки Итоги за день равна 49 495 – итогу по столбцу Сумма расхода.

Ирина оценила свою усовершенствованную таблицу. Безусловно, таблица стала гораздо удобнее для анализа доходов и расходов. Можно легко увидеть, сколько получено или потрачено по каждой статье, сколько получено или потрачено всего, сколько денег осталось в конце дня. Значительная часть работы по будущему подведению итогов теперь будет делаться заранее, в процессе записи денежных операций.

Однако Ирине стали очевидны и недостатки новой таблицы. Таблица стала очень большой, а если понадобится завести еще несколько статей расходов или доходов, то ширины страницы ее тетради просто не хватит или придется писать очень мелко. Ирина еще раз подумала, что в дальнейшем нужно будет перейти на электронный способ ведения бухгалтерского учета личного хозяйства, ведь не зря же она приобрела компьютер.

Отчет о доходах и расходах

Бухгалтерский отчет – это совокупность итоговой информации о хозяйственной деятельности. Разные аспекты хозяйственной деятельности характеризуются разными бухгалтерскими отчетами.

Важнейший аспект деятельности характеризуется отчетом о доходах и расходах.

Отчет о доходах и расходах – это совокупность итоговой информации о том, сколько было получено и потрачено денежных средств и прочих ресурсов за определенный период времени.

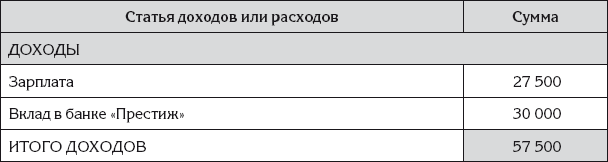

Отчет о доходах и расходах можно составить по данным бухгалтерского учета личного хозяйства Ирины. В табл. 6 показано, как может выглядеть такой отчет, составленный по данным за один день.

Таблица 6

Отчет о моих доходах и расходах за один день (в рублях)

Отчет разделен на две части – верхнюю и нижнюю. В верхней части показано, как распределились поступления денег по статьям доходов, и представлена итоговая сумма доходов – 57 500 рублей. В нижней части отчета показано, как распределились расходы по соответствующим статьям, а также представлена итоговая сумма – 49 495 рублей. Конечный итог отчета – это разница между общей суммой поступивших и общей суммой потраченных денег – плюс 8005 рублей.

Специально рассчитывать суммы по статьям, а также общую сумму и общую сумму расходов не нужно: их можно просто взять из табл. 5, где записаны денежные операции. Рассчитывать приходится только конечный итог отчета.

Отчет о доходах и расходах за один день представлен лишь для примера. Для того чтобы проводить анализ и делать какие-либо выводы, отчет нужно составлять за более длительный период.

Причина в следующем. Мы каждый день занимаемся какой-нибудь деятельностью – получаем пользу или наслаждение от произведенных расходов, но сами доходы и расходы мы регистрируем нерегулярно. Например, на работу надо ходить каждый день, но доходы, связанные с работой, мы регистрируем гораздо реже.

Другой пример. Свой ближайший выходной день Ирина может провести дома, чтобы спокойно поизучать полезные компьютерные программы. В бухгалтерском учете личного хозяйства в этот день Ирина не зафиксирует ни одного расхода. Благополучная жизнь Ирины в этот день будет обеспечена заранее зафиксированными расходами: заранее купленными продуктами и заранее оплаченной квартирой.

Дата регистрации дохода или расхода – это день, а период, к которому относится доход или расход, может составить неделю, месяц, год и даже больше.

Значительная часть наших расходов и доходов регистрируется раз в месяц, при этом сами расходы и доходы относятся к целому месяцу. Мы можем раз в месяц получать заработную плату, стипендию, пенсию или, на худой конец, пособие по безработице. Раз в месяц мы оплачиваем счета за коммунальные услуги.

На предприятии основным периодом для регистрации доходов и расходов также является месяц.

При регистрации доходов и расходов в профессиональном бухгалтерском учете период, к которому относятся доходы и расходы, обычно не указывается. Но если доходы и расходы относятся к месяцу, то они обычно регистрируются последней датой месяца.

Бухгалтерия предприятия обычно не успевает зарегистрировать доходы и расходы, относящиеся к месяцу, именно в последний день месяца, в частности, по причине неготовности необходимых данных. Такие доходы и расходы регистрируются чуть позже, но с указанием нужной даты. Подобная регистрация на практике называется регистрацией задним числом.

Поэтому, чтобы можно было делать серьезные выводы, отчет о доходах и расходах следует составлять за месяц или за целое количество месяцев.

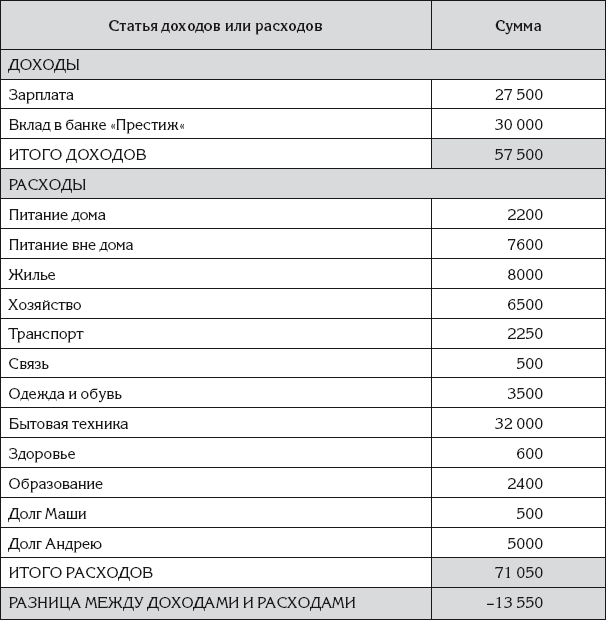

Как будет выглядеть отчет Ирины за первый месяц ведения учета, показано в табл. 7.

Таблица 7

Отчет о моих доходах и расходах за месяц (в рублях)

В профессиональном бухгалтерском учете месяц – это всегда календарный месяц, то есть интервал времени, начинающийся первого числа и заканчивающийся в последний день месяца. Но для учета личного хозяйства правила профессионального бухгалтерского учета – не указ. Нашей Ирина удобнее начинать месяц не первого числа, а в день получения основной зарплаты. В этот день она старается выполнить основные периодические расходы. А вечер этого дня можно посвятить учету, отчетам и анализу состояния личного хозяйства, а также планированию начавшегося месяца на период до получения следующей зарплаты.

В отчете о доходах и расходах за месяц суммы по статьям увеличились, что естественно, и добавилась новые статьи расходов: Связь, а также Одежда и обувь. Это означает, что в течение месяца Ирина потратилась на связь (телефон и Интернет) и немного приоделась или приобулась.

По отчету за месяц уже можно делать выводы. Например, можно констатировать, что Ирина много тратит по статье Транспорт. Возможно, Ирине имеет смысл сократить разъезды на автомобиле и чаще ездить на общественном транспорте. Расходы по статье Питание вне дома существенно превысили расходы по статье Питание дома. Это тоже ценная информация для размышлений, поскольку она показывает направление возможной экономии.

В профессиональном бухгалтерском учете аналогом отчета о доходах и расходах является отчет о прибылях и убытках.

Имущество, долги и счета

Так, в первой части отчета рядом стоят такие статьи доходов, как Зарплата и Вклад в банке «Престиж», хотя между ними существует значительная разница. Поступление денег по статье Зарплата – это совершенно новые деньги, которых у Ирины раньше не было ни в каком другом виде. Для их получения пришлось затратить существенные усилия – работать в течение целого месяца. А поступление по статье Вклад в банке «Престиж» практически никаких усилий Ирине не стоило: заскочить в банк в промежутке между другими делами и снять деньги со счета не так уж трудно, хотя и чуть сложнее, чем засунуть руку в сумочку и вынуть деньги из кошелька. Поступление денег по статье Вклад в банке «Престиж» – это почти то же самое, что перекладывание денег из тайника в кошелек.

Аналогичные замечания можно сделать и относительно второй части отчета: расходы по статьям Долг Маши и Долг Андрею по своей сути не являются расходами.

Деньги Ирины, которые временно находятся у Маши, – это почти то же самое, что деньги у Ирины в кошельке. Маша всегда рядом, она может вернуть деньги, в крайнем случае перезаняв их. Поэтому выдать деньги взаймы Маше – это то же самое, что переложить деньги из кошелька в тайник. Это не является настоящим расходом.

Ну а с деньгами, взятыми взаймы у Андрея, ситуация зеркально противоположная. Когда Ирина брала деньги Андрея во временное пользование, это не было настоящим доходом. Соответственно, возврат займа Андрею не следует считать настоящим расходом.

С доходами и расходами как таковыми Ирина разобралась. Осталось решить, что делать с теми доходами и расходами, которые, как она поняла, таковыми не являются, то есть с теми, которые в Иринином бухгалтерском учете личного хозяйства первоначально были отнесены к статьям Долг Маши, Долг Андрею и Вклад в банке «Престиж».

Ирина уже получила начальные сведения о профессиональном бухгалтерском учете и подумала, что в решении этого вопроса ей пригодится такое понятие, как счет бухгалтерского учета.

Счета бухгалтерского учета

Собирательный термин для обозначения имущества и обязательств – объекты бухгалтерского учета.

Личное имущество можно разделить на следующие категории:

♦ деньги – наличные и безналичные;

♦ эквиваленты денег – банковские вклады и краткосрочные ценные бумаги Центрального банка;

♦ финансовые инвестиции – ценные бумаги предприятий и государственных организаций, а также вложения в чужой бизнес;

♦ материальные ценности – вещи, ценность которых может быть измерена в деньгах.

Деньги

Деньги – это бумажные купюры и монеты. Их вводит в обращение и выводит из обращения главный государственный банк. В нашей стране он называется Центральным банком Российской Федерации. Деньги объявляются государством как обязательное к приему средство обращения и законное средство платежей. Кроме наличной формы (банкноты и монеты) деньги могут существовать в безналичной форме, то есть в виде записей на банковских счетах.

Часть своих наличных денег Ирина носит с собой в кошельке. Для пущей сохранности Ирина может перекладывать крупные купюры из кошелька во внутреннее отделение сумочки. Мелкие монеты, полученные на сдачу, Ирина может просто ссыпать в карман, поленившись лишний раз открыть кошелек. Но эти мелкие подробности размещения наличных денег несущественны для бухгалтерского учета, важно только то, что эти деньги всегда при Ирине, они готовы к использованию в любой момент. Поэтому для учета всех этих денег Ирина заведет (профессиональные бухгалтеры говорят – откроет) счет Кошелек.

Другую часть наличных денег Ирина хранит в тайнике в своей квартире. Эти деньги чуть менее доступны Ирине. Если они вдруг срочно понадобятся, то Ирине придется заехать к себе домой. Поэтому для учета этих денег Ирина откроет отдельный счет Тайник.

Наличные деньги представлены в виде банкнот и монет. Помимо них существуют безналичные деньги, которые хранятся на текущих счетах в банках. Безналичными деньгами тоже можно оперативно расплачиваться в магазинах, правда не во всех, используя пластиковую карту. Эту карту можно получить в банке сразу после открытия текущего счета. Безналичные деньги можно быстро превратить в наличные деньги с помощью банкомата, используя ту же пластиковую карту.

То есть средства, хранящиеся на текущем счете в банке, – это тоже деньги.

Когда Ирина откроет текущий счет в банке и получит пластиковую карточку, она откроет счет бухгалтерского учета Карточный счет.

Эквиваленты денег

К эквивалентам деньгам относятся средства, которые Ирина хранит в виде вклада в банке «Престиж». Для учета этих средств Ирина открыла счет бухгалтерского учета Вклад в банке «Престиж».

Общее между деньгами и эквивалентами денег заключается в том, что их стоимость является номинальной. Это означает, что их стоимость как материальных предметов – бумажек и кусочков металла – не имеет значения. Центральный банк, выпускающий монеты и бумажные купюры, старается, чтобы стоимость их изготовления была поменьше. Но для нас имеет значение номинал, то есть денежная сумма, которая написана на купюре или на кусочке металла.

Номинальная стоимость денег обеспечивается всеобщей уверенностью, что на них можно что-то купить. Бумажными денежными купюрами и монетами можно расплачиваться только до тех пор, пока их признает за деньги главный государственный банк.

Номинальная ценность эквивалентов денег основывается на гарантии выпустившего их банка в любой момент обменять их обратно на деньги. Но если банк «лопнет», то эквиваленты денег превратятся в мусор.

Финансовые инвестиции

Обычно финансовые инвестиции сложнее превратить обратно в деньги, чем эквиваленты денег. Кроме того, финансовые инвестиции отличаются степенью риска. Финансовые инвестиции могут быть утрачены с гораздо большей вероятностью, чем эквиваленты денег. Но в случае удачи финансовые инвестиции дадут гораздо больший доход, чем самые лучшие эквиваленты денег.

У нашей Ирины пока нет финансовых инвестиций. Но они появятся в далеком будущем, когда Ирина решит завершить карьеру успешной бизнес-леди и отойти от активной деятельности.

На часть денег, заработанных непосильным трудом, Ирина приобретет акции. Для учета стоимости этих акций в бухгалтерском учете личного хозяйства Ирина откроет счет Акции перспективных предприятий.

Некоторую часть своих денег Ирина предоставит в распоряжение своему племяннику, пока маленькому сыну брата Андрея, для раскрутки его бизнес-идей в обмен на долю собственности в его будущем бизнесе.

Родственные отношения и любовь – это замечательно. Но бизнес есть бизнес, в бизнесе нет родственников, а есть партнеры. Для партнеров бизнес должен быть взаимовыгодным. Ирина подумала, что к пониманию этого надо будет сразу приучать мальчика.

Для учета этих вложений Ирина откроет счет Вложения в бизнес любимого племянника.

Материальные ценности

Если же вещь продать нельзя, то такая вещь не является материальной ценностью и не попадает в сферу интересов бухгалтерского учета.

Практически у каждого человека есть вещи, которые дороги ему лично. Это вещи, которые представляют так называемую духовную ценность. Это могут быть старые фотографии, детские рисунки, старые школьные тетрадки.

Профессиональный бухгалтер не назовет такие вещи материальными ценностями. Продать их невозможно, поскольку они вряд ли будут интересны независимому покупателю. С другой стороны, если эти вещи вдруг пропадут, то возместить такую потерю их обладателю не помогут никакие деньги.

Но бухгалтерский учет не занимается тонкими духовными материями. Сфера интересов бухгалтерского учета ограничивается лишь тем, что измеряется в деньгах.

Стоимость своих материальных ценностей Ирина не учитывает и совершенно сознательно не собирается учитывать. Ирина уже знает, что в профессиональной бухгалтерии учитываются только те материальные ценности, которые предназначаются для продажи (такие ценности могут именоваться товарами или готовой продукцией) или которые прямо или косвенно обеспечивают бизнес.

А собственно материальных ценностей другого назначения на предприятии и не должно быть.

Но у Ирины нет материальных ценностей, предназначенных для указанных целей, поскольку она пока не занимается бизнесом. Свои материальные ценности Ирина использует только для того, чтобы просто жить, причем по возможности жить хорошо. При этом Ирина уверена, что так называемые черные времена у нее никогда не наступят. Поэтому она даже отдаленно не предполагает что-либо продавать из своего личного имущества.

Материальные ценности, предназначенные для бизнеса или для продажи, появятся у Ирины в далеком будущем, после того как она накопит достаточно денег и решит отойти от активной деятельности. На часть заработанных денег Ирина приобретет имущество, способное приносить доход. Например, Ирина вложит свои деньги в жилье, чтобы в дальнейшем сдавать его в аренду. Для учета стоимости такого имущества Ирина откроет в бухгалтерском учете личного хозяйства счет Доходные вложения в недвижимость.

А другую часть заработанных денег Ирина вложит в имущество, выполняющее функцию накопления и сбережения – одну из функций денег. Такое имущество можно будет продать, есть понадобится купить что-нибудь нужное. Это те материальные ценности, стоимость которых, как правило, со временем возрастает. В частности, это драгоценности, то есть драгоценные металлы, драгоценные камни, а также изделия из них. Также со временем возрастает стоимость художественных работ старых мастеров.

Специально для реализации функции накопления и сбережения предназначены слитки золота. Банки охотно продают слитки золота своим клиентам. При этом банк может тут же принять слиток, проданный своему клиенту, на хранение. То есть сам золотой слиток как лежал в банковском хранилище, так и остается там лежать. Хранить золотые слитки у себя дома небезопасно, в банковском хранилище они будут гораздо сохраннее.

Если Ирина приобретет в банке золото, то для учета его стоимости она откроет счет Золотые слитки. А если Ирина начнет собирать коллекцию старинных драгоценностей и украшений, то для учета ее стоимости она откроет счет бухгалтерского учета Коллекция драгоценностей.

Рассмотренные категории материальных ценностей (доходные вложения, с одной стороны, и средства накопления и сбережения, с другой стороны), а также финансовые инвестиции и эквиваленты денег являются средствами получения пассивного дохода.

Пассивный доход – это доход, который не зависит от каждодневной деятельности. Такой доход образуется от владения определенными видами имущества.

Но это вовсе не значит, что получатель пассивного дохода может расслабиться на всю оставшуюся жизнь и больше ничего не делать. Нет, нужно улавливать тенденции рынка, чтобы своевременно успеть продать имущество, которое рискует перестать приносить доход, и взамен приобрести более доходное (или хотя бы менее убыточное) имущество. Например, в преддверии финансового кризиса, может быть, целесообразно продать акции и вместо них купить слитки золота.

Определить заранее, что будет дешеветь, а что дорожать, – серьезная задача. Если сегодня все будут знать, что завтра акции точно подешевеют, то они подешевеют уже сегодня…

По этому поводу у игроков в преферанс есть поговорка «Знал бы прикуп – жил бы в Сочи».

Для подготовки столь важных решений необходимо регулярно оценивать стоимость каждого вида имущества, сопоставлять ее с размером дохода, который оно приносит. Стоимость каждого вида имущества целесообразно оценивать на отдельном счете бухгалтерского учета личного хозяйства.

Если есть пассивный доход, то, наверное, должен быть и активный доход?

Действительно, такой вид дохода существует. Активный доход – это доход, получаемый в результате каждодневной деятельности. В частности, активным доходом является заработная плата, которую получает Ирина. Активным доходом будет доход от личного бизнеса, если Ирина займется таковым.

Нематериальные активы

Нематериальные активы – это плоды творческого и интеллектуального труда, которые не имеют материальной, осязаемой формы или для которых форма конкретного материального воплощения не имеет значения. Это литературные и музыкальные произведения, кинофильмы, театральные и телевизионные постановки, научные открытия, изобретения, компьютерные программы. Подобные нематериальные активы являются собственностью своих создателей, то есть своих авторов.

Кроме того, к нематериальным активам могут быть отнесены приобретенные права на занятие каким-либо видом бизнеса, лицензии, сертификаты.

Если Ирина когда-нибудь напишет гениальную поэму, то с точки зрения бухгалтерского учета эта поэма будет Ирининым нематериальным активом. Конкретная материальная форма существования поэмы не имеет значения. Поэма может быть написана карандашом на мятой бумаге, текст поэмы может быть набран на компьютере в виде текстового файла, может быть распечатан на принтере или типографским способом в большом количестве экземпляров. Текст поэмы может быть размешен в Интернете, может быть растиражирован на оптических дисках.

Но все это будут лишь конкретные материальные воплощения поэмы. Если удастся, Ирина сможет эти материальные воплощения продавать. При этом поэма как таковая будет оставаться собственностью своего автора – Ирининым нематериальным активом.

Обязательства

В случае оперативной оплаты приобретения наличными деньгами два взаимных обязательства погашаются, едва успев возникнуть. Поэтому отражать такие обязательства в бухгалтерском учете личного хозяйства нет необходимости. Необходимость учета обязательства возникает тогда, когда в паре взаимных обязательств исполнение одного обязательства отстоит от исполнения другого обязательства на существенный интервал времени.

В профессиональном бухгалтерском учете существенный интервал времени – это один день. Хозяйственные события отражаются в профессиональном бухгалтерском учете с точностью до дня, точное время события указывать не нужно.

Необходимость учета обязательств возникает, например, когда деньги дают в долг на определенное время. В течение этого времени одна сторона будет считаться обязанной исполнить свое обязательство, и в бухгалтерском учете следует показывать сумму, в которую оценивается это обязательство.

Когда одна сторона обязана отдать другой стороне деньги, такое обязательство может именоваться финансовым обязательством, долговым обязательством или просто долгом. Сторона, которая должна получить деньги, будет именоваться кредитором, а сторона, которая должна отдать деньги, – должником.