Полная версия

Бухучет, налогообложение, управленческий учет: самоучитель

Монтаж основных средств:

– подрядным способом

Д 08-3, Д 19 – К 60

– хозяйственным способом

Д 08-3 – К 10, 70, 69, 96, 02…

Ввод в эксплуатацию:

Д 01 – К 08-3(4)

Поставляют основные средства по текущей рыночной стоимости. Чтобы оценить стоимость, требуется независимая экспертная оценка (приглашается эксперт).

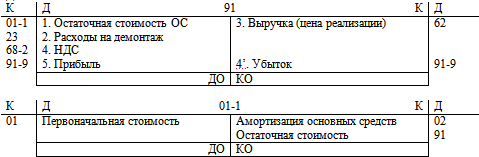

Счёт 01 – балансовый, активный.

Сальдо представляет собой первоначальную (восстановительную) стоимость основных средств, принадлежащих предприятию. По дебету отражается поступление основных средств, а по кредиту – их выбытие.

Амортизация основных средств

Амортизация – перенос части стоимости основных средств на стоимость готовой продукции.

Основной нормативный акт – 25 глава Налогового кодекса «Налог на прибыль организации», который определяет амортизируемое имущество.

Амортизации не подлежит:

– имущество или активы, находящиеся на консервации

– основные средства, выведенные из эксплуатации на срок до 12 месяцев (ремонт, реконструкция, модернизация и т. д.)

Амортизация по основным средствам начинает начисляться со следующего месяца после месяца введения основных средств в эксплуатацию.

По основным средствам, введённым в эксплуатацию в 2001 г., норма амортизации определяется предприятием самостоятельно, исходя из срока полезного использования.

В главе 25 представлены 10 групп амортизируемого имущества в зависимости от срока полезного использования: от «1–2 года» до «свыше 30 лет».

Это даёт возможность использовать те или иные методы начисления амортизации. Сейчас существует 4, разделяются на две группы:

Линейный метод (предполагает пропорциональность)

Нелинейный метод:

– метод уменьшаемого остатка

– кумулятивный метод (метод суммы чисел)

– пропорционально объёму произведённой продукции (когда используется специальное оборудование, оснастка и инструмент)

В линейном методе норма амортизации определяется в процентном отношении от срока полезного использования и рассчитывается ежемесячно.

Для метода уменьшаемого остатка амортизация начисляется от остаточной стоимости, для всех остальных – от первоначальной стоимости.

Амортизация прекращает начисляться в следующем месяце после того, как амортизирована вся первоначальная стоимость основных средств.

Для линейного метода:

Норма амортизации: aН = 1 / Тпол. исп. · 100%

Норма ежемесячного начисления: аН. еж = aН / 12.

Ежемесячные амортизационные отчисления: Sа. еж = Sпервонач. · аН. еж / 100%

Для кумулятивного метода (метода ускоренной амортизации):

Норма амортизации: aНi = (Тпол. исп. – i) / е Тпол. исп. · 100 % (отношение числа лет до окончания срока полезного использования к сумме чисел лет всего срока полезного использования)

В течение года амортизация начисляется равномерно.

Ежемесячные амортизационные отчисления: Sа. еж = Sпервонач. · аНi / (12 · 100 %)

Метод уменьшаемого остатка:

Это метод ускоренной амортизации, коэффициент ускорения равен 2.

Норма амортизации: aН = 2 / Тпол. исп. · 100%

Ежегодные амортизационные отчисления: Sа. г = Sост. · аН

Ежемесячные амортизационные отчисления: Sа. еж = Sа. г / 12.

Этот расчёт будет проводиться ежегодно, пока остаточная стоимость не станет равна 20 % первоначальной. Тогда методика расчёта будет отличаться: остаточная стоимость делится на количество месяцев, оставшихся до конца срока полезного использования (чтобы не было отрицательных величин).

Пропорционально объёму выработанной продукции:

Ежемесячные амортизационные отчисления: Sа. еж = Sпервонач. / Nплан. · Nфакт. мес.

Nплан. – плановый объём выпуска продукции

Nфакт. мес – фактический объём продукции, произведённой в данном месяце.

Для учёта амортизационных отчислений в бухучёте предусмотрен счёт 02 «Амортизация основных средств» – пассивный балансовый, сальдо – накопленная сумма амортизации. По кредиту отражается начисление амортизации, по дебету – выбытие основных средств и сумма начисленной амортизации. Списываются на 01 (рассчитывается остаточная стоимость) и оттуда выбывают.

Начисление амортизации:

Д… – К 02

В зависимости от того, на какое оборудование:

Основные средства, занятые изготовлением основной продукции предприятия: Д 20 (специальное оборудование), 25-1 (универсальное оборудование).

Общецеховые основные средства (здания, транспорт, цеха): Д 25-2.

Основные средства общехозяйственного и общезаводского назначения: Д 26.

Основные средства для монтажа: Д 08 и т. д.

Ремонт основных средств

Расходы по ремонту основных средств относятся к текущим расходам, отражаются в момент возникновения.

2 способа учёта затрат на ремонт основных средств:

– без создания резерва

– с созданием резерва

Без создания резерва:

В зависимости от того, где расположено оборудование, какое оборудование ремонтируется, какие функции оно в себе несёт, будут разные счета.

Ремонт может осуществляться подрядным и хозяйственным способом.

– подрядным:

Д 20, 23, 25-1, 25-2, 26…; Д 19 – К 60

– хозяйственным: Д 20, 23, 25-1, 25-2, 26… – К 10, 70, 69, 96…

С созданием резерва:

На предстоящий год в конце текущего года создаётся смета затрат, учитываются объём, материалы и т. д., т. е. вся совокупность расходов.

Зависит от того, какое оборудование ремонтируется:

– подрядный способ:

Д 20, 23… – К 96-2 (ежемесячно)

Д 96-2, Д 19 – К 60

– хозяйственный способ:

Д 20, 23… – К 96-2 (создание резерва)

Д 96-2 – К 10, 70, 69, 96-1, 02… (в момент наступления выполнения ремонтных работ)

Выбытие основных средств

Невозможность дальнейшей эксплуатации

Полная амортизация

Продажа

Передача в качестве пая в уставный капитал, безвозмездно и т. д.

Выбытие основных средств вследствие невозможности дальнейшей эксплуатации

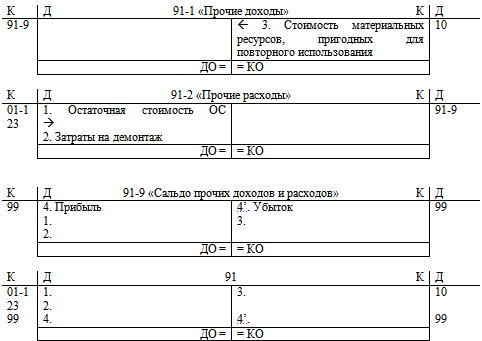

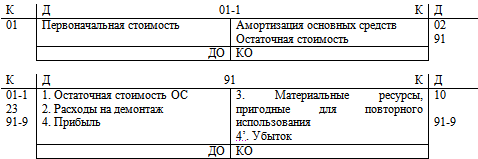

Выбытие отражается на счёте 91 «Прочие доходы и расходы». Счёт сальдо не имеет, относится к вспомогательным счетам, где рассчитывается результат операции. По дебиту – расходы предприятия, по кредиту – доходы.

Первая операция – накопление амортизации. Списывается на счёт 01. Для этого можно открыть счёт аналитического учёта «Выбытие основных средств». На этом счёте и определяется остаточная стоимость выбывающих основных средств.

Каждый аналитический счёт имеет сальдо. Каждый месяц определяется финансовый результат – сальдо доходов и расходов. В конце года все счета закрываются а на счёт 91-9.

Закрытие аналитических счетов счёта 91:7140

Д 91-1 – К 91-9

Д 91-9 – К 91-2

Счёт 01-1:

Д 02 – К 01-1 (списана накопленная амортизация по выбывающим основным средствам)

Д 01-1 – К 01 (выделена первоначальная стоимость выбывающего объекта)

Списание с баланса основных средств: Д 91 – К 01-1.

Если основные средства монтировались, то нужно демонтировать. Демонтаж:

Д 23 – К 10, 70, 69, 96, 02… (начислены расходы)

Д 91 – К 23 (затраты на демонтаж; списаны расходы по демонтажу основных средств)

В конце операции будет подсчитан результат. Прибыль отражается на Д 91-9, убыток – на К 91-9.

Выбытие основных средств с целью их продажи

Д 02 – К 01-1

Д 01-1 – К 01

Д 91 – К 01-1

Д 23 – К 10, 70, 69, 96, 02…

Д 91 – К 23

Цена реализации имеет НДС, который необходимо выделить и перечислить.

Передача в качестве пая в уставный капитал

Д 02 – К 01-1 (списывается амортизированная часть выбывающих ОС)

Д 01-1 – К 01 (выделяется первоначальная стоимость ОС)

Д 91 – К 01-1 (списание ОС с баланса по согласованной цене)

Д 23 – К 10, 70, 69, 96, 02… (расходы по демонтажу)

Д 91 – К 23 (списаны расходы по демонтажу)

Счёт 58 «Финансовые вложения», 58-1 – вложения в качестве паёв и акций.

Безвозмездная передача

Д 02 – К 01-1 (списывается амортизированная часть выбывающих ОС)

Д 01-1 – К 01 (выделяется первоначальная стоимость ОС)

Д 91 – К 01-1 (списание ОС с баланса)

Д 23 – К 10, 70, 69, 96, 02… (расходы по демонтажу)

Д 91 – К 23 (списаны расходы по демонтажу)

Предприятие в этом случае несёт убытки.

Переоценка основных средств

Существует два метода переоценки основных средств:

– с использованием коэффициентов, которые публикует ГосКомСтат

– методом прямого счёта (непосредственно по восстановительной стоимости переоцениваются основные средства)

Пример:

Первоначальная стоимость ОС – 1’000’000 руб.

Накопленная амортизация – 400’000 руб.

Опубликованный ГосКомСтатом коэффициент переоценки – 2.5 (цена выросла в 2.5 раза)

По первому методу:

Восстановительная стоимость 1’000’000 · 2.5 = 2’500’000 руб.

На момент переоценки накопленная амортизация 400’000 · 2.5 = 1’000’000 руб.

Дооценка первоначальной стоимости 2’500’000 – 1’000’000 = 1’500’000 руб.

Дооценка амортизации 1’000’000 – 400’000 = 600’000 руб.

Приращение стоимости при переоценке учитывается на счёте 83 «Добавочный капитал».

Доначисление первоначальной стоимости

Д 01 – К 83-1 а 1’500’000 руб. (на Д 01 ОС учитываются по первоначальной стоимости)

Доначисление амортизации

Д 83-1 – К 02 а 600’000 руб.

Или можно заменить одной проводкой:

К 83-1 а 900’000 руб.

Д 01(1’500’000) <

К 02 а 600’000 руб.

Капитал возрастает, но денег на счёте 51 не прибавляется.

По второму методу:

Известна текущая стоимость данных оборотных средств. В налоговую инспекцию за стоимостью: финансовые органы или поставщики должны подтвердить эту стоимость.

Восстановительная стоимость 2’500’000 руб.

Должна рассчитываться до амортизации. Проводки те же.

Учёт нематериальных активов

Регулируется Положением по бухучёту «Учёт нематериальных активов».

Нематериальные активы – группа активов, не имеющая физического содержания и обладающая следующими свойствами:

– возможность идентификации активов от любого другого имущества

– наличие активов в производстве продукции или для управленческих нужд предприятия

– срок использования активов – более 12 месяцев

– не предполагается последующая перепродажа активов

– способность приносить доход

– наличие надлежащим образом оформленных документов, подтверждающих существование самого актива и исключительных прав у организации на результаты интеллектуальной собственности (патенты, свидетельства и пр.)

Если хотя бы одно условие не выполняется, то актив не может быть принят на учёт как нематериальный.

Классификация нематериальных активов:

Интеллектуальная собственность (патенты, свидетельства)

Имущественные права

Отложенные затраты (организационные расходы, цена фирмы или goodwill)

Оценка нематериальных активов:

Оцениваются по фактической себестоимости их приобретения. Фактическая стоимость их приобретения соответствует первоначальной стоимости.

Остаточная стоимость представляет собой разность между первоначальной стоимостью и суммой накопленной амортизации.

Единица учёта – каждый отдельный объект нематериальных активов.

Синтетический учёт движения нематериальных активов

Поступление

– приобретение

– поступление в качестве пая в уставном капитале

– безвозмездная передача

Проводится через счёт 08-5 «Приобретение нематериальных активов». Здесь формируется первоначальная стоимость нематериальных активов; все проводки – по аналогии с основными средствами (за исключением транспортных расходов – их нет).

Д 08-5, Д 19 – К 60 (76)

Доведение нематериальных активов до работоспособного состояния

Подрядным способом:

Д 08, Д 19 – К 76

Если своими силами:

Д 08 – К 70, 96, 69, 02…

Передача в эксплуатацию:

Д 04 – К 08-5

Счёт № 04 «Нематериальные активы» – балансовый, активный, сальдо – первоначальная стоимость нематериальных активов, числящихся на балансе. По дебиту – поступление нематериальных средств в эксплуатацию, по кредиту – выбытие.

Амортизация нематериальных активов

Предприятие само назначает период эксплуатации. Базой для определения периода являются сопровождающие документы.

Период назначается, исходя из расчёта:

– 20 лет max (ограничение ПБУ)

– период существования предприятия

или любой другой срок в пределах этих ограничений.

Способы начисления амортизации: (с 01.01.2001 можно использовать несколько методов)

– линейный

– прямо пропорционально объёму выпущенной продукции (патент на способ выпуска данной продукции)

– метод уменьшаемого остатка

Амортизация прекращает начисляться, когда полностью восстановлена первоначальная стоимость.

Для нематериальных активов существуют два варианта начисления амортизации:

– с использованием специального счёта 05 «Амортизация нематериальных активов»

– без использования спецсчёта 05

Методы списания стоимости:

1 вариант используется для третьей группы нематериальных активов:

Д 20, 23, 25, 26… – К 05

2 вариант используется для второй группы нематериальных активов:

Д 20, 23, 25, 26… – К 04

Выбытие нематериальных активов

В отличие от основных средств, амортизация нематериальных активов в соответствии с положением № 14 не списывается на счёт 04. Любые активы выбывают с баланса со счёта 91.

Если нематериальные активы выбывают досрочно, то будет убыток на сумму недоначисленной амортизации.

Если продаём право пользования этими нематериальными активами:

Реализация лицензии даёт право пользования, однако лицензия является не НМА, а текущими расходами.

Учёт затрат на производство

Классификация:

По отношению к технологии производства затраты подразделяются на

– основные (включают все затраты, непосредственно связанные с производством продукции)

– накладные (связаны с обеспечением и управлением)

По способу включения в себестоимость:

– прямые

– косвенные

Прямые затраты – такие, которые можно и целесообразно в полной сумме отнести на конкретный вид продукции и заказов.

Косвенные затраты – нельзя и нецелесообразно отнести в полной сумме на конкретный вид продукции и заказ. Они подлежат распределению между видами продукции и заказами.

Ставка = Косвенные расходы / База распределения.

Два производственных фактора определяют содержание прямых или косвенных затрат:

– широта номенклатуры выпуска

– принцип организации в цеху

Номенклатура выпускаемой продукции = 1 →и все затраты прямые; больше 2→ и принцип специализации цехов: все затраты, связанные с производством продукта, производственные, цеховые затраты – прямые, общехозяйственные – косвенные.

Базу распределения определяет само предприятие.

Пр.: отопление зависит от площади, а не от количества выпускаемой продукции. Если в цехе два вида выпускаемой продукции, то затраты на отопление поделить между ними. Если два продукта выпускаются каждый в своём цехе, то предметный принцип специализации: по одному цеху все производственные затраты – прямые.

Пример: лампочка в цеху горит

– по предметному принципу затраты прямые

– по технологическому – косвенные

По отношению к объёму производства: (возможно в краткосрочный период, поэтому оценивается условно)

– условно-переменные (пропорционально изменяются при изменении объёма производства)

– условно-постоянные (не зависят от объёма производства)

По структуре

– простые (включают однородные виды затрат: зарплата, стоимость материалов)

– комплексные (разнородные: расходы на содержание и эксплуатацию оборудования)

По планируемости

– планируемые

– не планируемые (в основном потери от брака и простоя)

Оценка производственных затрат

Необходимо оценить готовую продукцию, незавершённое производство и возвратные отходы.

Оценка готовой продукции

Готовая продукция – полностью укомплектована и передана на склад для реализации.

Оценка:

– по фактической себестоимости (цеховая и заводская)

– по нормативной (плановой) себестоимости (цеховой или заводской)

– по прямым статьям затрат

Оценка незавершённого производства

Незавершённое производство – незаконченная продукция, находящаяся на различных стадиях технологического процесса.

Оценка:

– по фактической себестоимости (цеховая и заводская)

– по нормативной (плановой) себестоимости (цеховой или заводской)

– по прямым статьям затрат

– по материальным затратам

Оценка возвратных отходов

– по цене возможного использования (ниже цены исходного материала)

– по полной цене исходного материала, если отходы реализуются на сторону для использования в качестве полноценного сырья или передаются в цех ширпотреба

– по прямым статьям затрат

Объекты учёта

места возникновения затрат. Где возникают затраты? В основном и вспомогательном производстве. В каком структурном подразделении основного производства? Цеховая структура.

Элемент затрат

Статьи калькуляции

Изделие, полуфабрикат или заказ

Состав затрат, входящих в себестоимость продукции, работ, услуг, регламентируется государством, т. к. составляющая – образующая прибыли, а прибыль – объект налогообложения.

552 положение «о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утв. Правительством РФ 05.08.1992 г.

Себестоимость – сумма понесённых расходов.

Себестоимость – стоимостная оценка использованных в процессе производства продукции природных ресурсов, материалов, сырья, топлива и т. д., а также других затрат на её производство и эксплуатацию.

Система счетов бухгалтерского учёта для учёта затрат на производство

Счета учёта затрат на производство подразделяются на три группы:

Калькуляционные счета (20, 23, 28)

Собирательно-распределительные счета (25, 26)

Отчётно-распределительные счета (96, 97)

При больших производственных затратах существует две группировки:

– по экономическим элементам затрат

– по статьям калькуляции

Экономические элементы:

– материальные ресурсы

– зарплата (основная и дополнительная)

– единый социальный налог

– амортизация

– прочие затраты

По ним может составляться любая смета затрат на производство.

В промышленности сложились следующие типовые статьи калькуляции:

1. сырьё и материалы (за вычетом возвратных отходов)

2. топливо и энергия на технологические цели

3. покупка изделий, полуфабрикатов, и услуг производственного характера сторонних организаций

4. основная зарплата производственных рабочих

5. дополнительная зарплата производственных рабочих

6. единый социальный налог

7. расходы на подготовку и освоение производства

8. расходы на содержание и эксплуатацию оборудования

9. потери от брака

10. прочие производственные расходы

11. общепроизводственные расходы

12. общехозяйственные расходы

12. коммерческие расходы (расходы на продажу)

1 – 7 – преимущественно прямые статьи затрат

8 – 13 – косвенные

1 – 11 – суммарная цеховая себестоимость

1 – 12 – заводская себестоимость

1 – 13 – полная себестоимость

1 – 6 – простые статьи затрат

7 – 13 – комплексные статьи затрат

Краткая характеристика счетов учёта затрат на производство

Счёт 20 «Основное производство» – балансовый, активный, сальдо – величина незавершенного производства. По дебиту отражаются фактические затраты текущего месяца на производство продукции, работ и услуг. По кредиту – фактическая себестоимость бракованной продукции и готовой переданной на склад в текущем месяце.

Счёт 23 «Вспомогательное производство» аналогичен счёту 20, только во вспомогательном производстве.

Счёт 25 «Общепроизводственные расходы» – небалансовый, сальдо нет, открывается и закрывается ежемесячно. По дебету – фактические расходы текущего месяца по статьям калькуляции, по кредиту – их распределение по носителям затрат (изделие, заказ)

Счёт 25-1 «Расходы на содержание и эксплуатацию оборудования»

Счёт 25-2 «Общепроизводственные расходы»

Счёт 26 «Общехозяйственные расходы» – небалансовый, по дебету расходы собираются по статье 12 калькуляции (все службы, затраты, общие на предприятие – командировочные), по кредиту – распределяются. Аналогичен счёту 25.

Счёт 28 «Брак производства» – небалансовый, калькуляционный. По дебиту калькулируется себестоимость окончательного брака или затраты на его исправление. По кредиту – возмещение потерь от брака и невозмещённые потери от брака.

Счёт 96 «Резервы предстоящих расходов» – балансовый, пассивный, сальдо – сумма накопленных резервов на соответствующие цели (на выплату отпускных, ремонт основных средств). По кредиту – формирование резервов (начисление, взносы резервов), по дебету – их использование.

Счёт 97 «Расходы будущих периодов» – балансовый, активный, сальдо – ранее произведённые расходы, относящиеся к будущим периодам (арендная плата, подписка на экономическую литературу). По дебиту – расходы в текущем периоде, но относящиеся к будущим периодам, по кредиту – списание ранее произведённых расходов в текущем периоде.

Счёт 44 «Расходы на продажу» учитывает расходы, связанные с реализацией продукции. Как правило, небалансовый, сальдо не имеет. Дебит – собираются расходы, связанные с реализацией продукции в текущем периоде, кредит – их распределение. В некоторых случаях счёт балансовый и имеет сальдо: если продукция затаривается не в цехе, а на складе, а дальше есть тарный участок – по нему может быть сальдо: полученные, но не израсходованные материалы. Те материалы, которые не пошли на затаривание продукции, составят сальдо на конец месяца (затаривание после передачи продукции на склад).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.