Полная версия

Бухучет, налогообложение, управленческий учет: самоучитель

Денис Александрович Шевчук

Бухучет, налогообложение, управленческий учет: самоучитель

Раздел 1. Основы бухгалтерского учёта (то, чему учат на курсах)

Данный раздел будет полезенкак для начинающих изучать бухгалтерский учет, так и для повторяющих. Позволяет систематизировать основы бухучета.

Для более качественного изучени рекомендую прочитать данное пособие несколько раз, желательно не менее трех.

Вначале вы привыкаете к тексту и новым терминам, потом понимаете суть и наконец запоминаете материал.

С уважением, Шевчук Денис

www.deniskredit.ru

Часть 1. Ликбез по бухучету, обязательный минимум

Основы бухгалтерского учёта

Виды хозяйственного учёта:

– статистический учёт (количество работ, учёт основных фондов, учёт структуры себестоимости)

– бухгалтерский учёт

– оперативный учёт

Задачи экономической статистики: определение динамики развития, тренда, определение зависимости от внешних и внутренних факторов.

Бухгалтерский учёт представляет собой систему сбора, обработки и передачи информации о характере деятельности предприятия для внешних и внутренних пользователей.

Оперативный учёт – текущая информация о ходе деятельности предприятия для принятия решений.

Виды бухгалтерского учёта

В зарубежной практике под словом account (произносится [экаунт]) понимают три вида учёта:

– финансовый учёт (обязательный вид учёта, регламентируемый государством), все пять форм – результат финансового учёта. Предназначен для составления бухгалтерской отчётности и преимущественно для внешних пользователей (налоговая инспекция, органы статистики, учредители, инвесторы и пр.)

– управленческий учёт (стратегический) – интегрированная система планирования, учёта, контроля, анализа в хозяйственной деятельности предприятия. Предназначена для внутренних пользователей и является коммерческой тайной. Не является обязательной и не регулируется государством.

– Налоговый учёт тесно связан с финансовым, предназначен для внешнего пользователя.

Отличие финансового учёта от налогового:

Финансовый учёт отдаляет налоговые платежи в бюджет, а налоговый – приближает.

Существует три организационных формы взаимосвязи (в зависимости от предприятия, особенности системы бухгалтерского учёта):

1) ближе к американской: параллельное ведение финансового и налогового учёта; составляются две формы отчётности.

2) Германия: и финансовый, и налоговый учёт ведутся по единым правилам.

3) Россия: ведётся один вид учёта – финансовый, а затем по определённым правилам составляется налоговая отчётность.

Основные принципы бухучёта

Обобщённая модель деятельности предприятия. Эта модель замкнута, кругооборот хозяйственных средств. D’ – Д = П.

ст – средство труда |

пт – предмет труда | – производственные факторы

тр – труд |

I – стадия заготовления

II – стадия производства

III – стадия реализации

Прибыль – учредителей. Прежде, чем распределить прибыль, смотрят, нет ли долга.

Для устойчивой и успешной работы предприятия необходимо знать:

– где они, что они собой представляют

– за счёт каких источников получены

Основной принцип предприятия – рассмотрение хозяйственных средств предприятия с двух сторон:

1) по составу, форме и размещению в процессе производства

2) за счёт каких источников приобретены хозяйственные средства.

Классификация хозяйственных средств проводится по двум принципам:

– по форме, составу и размещению в процессе производства

– по источнику хозяйственных средств

Основные средства – особенность – используются многократно в производственном цикле, стоимость начисления передаётся в процессе амортизации.

Классификация по первому признаку

Классификация по второму признаку

Балансовая прибыль является источником собственных и отвлечённых средств.

Измерители хозяйственных средств:

1. Натуральные (кг, литр и пр.)

2. Трудовые (нормо-час, станко-часы и пр.)

3. Стоимостные, денежные (рубли)

В бухучёте используется стоимостной измеритель, поскольку требуется финансовая отчётность.

Для оперативного учёта используют натуральные измерители. Бухучёт иногда называют денежным.

Основным документом является бухгалтерский баланс.

Хозяйственные средства – активы классификации по первому признаку.

Хозяйственные средства представляются в виде активов-пассивов.

Следствием основного принципа бухучёта является равенство активов и пассивов: А = П.

Пассив представляют как капитал + обязательства: П = К + О, актив – так же.

Предмет, объект и метод бухучёта

Предмет – хозяйственная деятельность предприятия с замкнутым кругооборотом хозяйственных средств.

Объект – хозяйственные средства предприятия и источники их образования как материальная основа деятельности предприятия, хозяйственные процессы и хозяйственные операции как содержание хозяйственной деятельности предприятия.

С 1994 г. новый объект в условиях рыночной экономики – ценные бумаги.

Результаты деятельности предприятия:

1) Выручка (оборот) как материальный результат

2) Прибыль как финансовый результат

Метод бухучёта представляет собой совокупность способов и приёмов ведения бухгалтерского учёта.

Элементы метода бухучёта:

1. Документации. Регистрация хозяйственных операций осуществляется в первичных документах (унифицированы) – финансовая документация

Каждый бухгалтерский документ должен иметь следующие реквизиты:

1) наименование предприятия, на котором осуществляют хозяйственную операцию или которое её осуществляет

2) наименование самого первичного документа

3) номер, дата свершения хозяйственной операции

4) содержание хозяйственной операции

5) измерение хозяйственной операции (в натуральном или денежном выражении)

6) лица, ответственные за данную операцию

7) печать предприятия для финансового документа

Инвентаризация представляет собой способ документального оформления неучтённых операций, уточнения показателей учёта и контроля за сохранностью средств предприятия

Неучтённые операции – усушка, утруска, испарение, кража, порча.

2. Инвентаризация проходит раз в месяц, обязательно – перед составлением бухгалтерской отчётности.

3. Счета бухгалтерского учёта предназначены для вторичной регистрации и систематизации хозяйственных операций.

4. Метод двойной записи (см. далее)

5. Оценка хозяйственных средств – важный элемент. В зависимости от различных методов можно получить разный результат.

В период социализма предприятие могло выбрать любую оценку. Бухгалтер должен знать стратегию развития предприятия: для привлечения инвесторов, завоевания имиджа должен показать максимальные прибыли; для завоевания рынка при том же уровне хозяйственной деятельности можно снизить прибыль для снижения налогов, продать акции и заполучить деньги обратно.

6. Калькуляция – метод расчёта себестоимости.

7. Бухгалтерский баланс – важный документ бухгалтерского учёта. Представляет собой отражение технико-экономических показателей деятельности предприятия на определённый момент времени (состав хозяйственных средств, финансовое положение предприятия на определённый момент времени). Отображение осуществляется, как правило, на последний день месяца.

8. Финансовая отчётность предприятия – отчёт о прибылях и убытках, движении капитала, движении денежных средств, приложение к бухгалтерскому балансу, пояснительная записка.

Сумма хозяйственных средств – валюта баланса.

Типы хозяйственных операций, влияющих на хозяйственный баланс

Операции классифицируются по степени их влияния на баланс.

1 тип операции: с расчётного счёта в кассу предприятия получены 10 тыс. руб. наличных средств для выплаты зарплаты работникам предприятия. Задействованы только статьи актива баланса, перераспределяя хозяйственные средства. Валюта баланса не изменилась. Д 50 – К 51.

2 тип операции: за счёт краткосрочного кредита банка оплачены кредиторская задолженность поставщикам и подрядчикам в размере 5 тыс. руб. Задействованы только статьи пассива баланса, перераспределяя статьи источников хозяйственных средств. Валюта баланса не изменилась. Д 15 – К 60. Перераспределение осуществляется следующим образом: одна статья возрастает, другая – уменьшается на ту же сумму.

3 тип операции: от поставщика получены материальные ресурсы на сумму 15 тыс. руб. Задействованы 2 статьи баланса: материалы и кредиторская задолженность поставщикам. Валюта баланса увеличилась на сумму операции. Влияет на статьи актива и пассива, одновременно увеличивая их на сумму хозяйственной операции. Д 10, Д 19 – К 60.

4 тип операции: погашена кредиторская задолженность по зарплате работникам предприятия. Задействованы одновременно статьи актива и пассива, уменьшая их и валюту баланса на ту же сумму. Д 70 – К 50.

Бухгалтерские счета. Синтетический и аналитический учёт

Счета бухгалтерского учёта предназначены для вторичной регистрации и систематизации хозяйственных операций.

На каждый вид хозяйственных средств открывается бухгалтерский счёт: основные средства, касса, расчётный счёт, уставный капитал и пр.

Каждый счёт имеет номер и наименование (в англо-американской практике – нет, только в России и некоторых европейских странах).

На счетах месячный период (каждый месяц счёт открывается и закрывается).

По отношению к бухгалтерскому балансу счета подразделяются на активные и пассивные.

ДО – оборот по дебиту (дебитовый оборот)

КО – оборот по кредиту (кредитовый оборот)

Структура активного счёта

Сальдо не может быть отрицательным, деньги либо есть, либо нет.

На активных счетах отражается наличие и движение хозяйственных средств по виду, форме и размещению в процессе производства.

Наличие и увеличение хозяйственных средств отражается по дебиту счёта, а уменьшение – по кредиту.

Открытие счёта – определение остатков на конец месяца – сальдо.

Начальное сальдо всегда подчёркивается.

Суммы, которые увеличивают хозяйственные средства – дебетовый оборот, которые уменьшают – кредитовый.

В конце месяца счёт закрывается, подсчитывается дебетовый и кредитовый оборот, конечное сальдо: ДКС = ДНС + ДО – КО.

На активных счетах сальдо всегда дебетовое.

Активные: 01 «Основные средства», 10 «Материальные запасы», 50 «Касса», 51 «Расчётный счёт».

Структура пассивного счёта

Определяются источники хозяйственных средств. Является зеркальным отражением активного счёта.

Наличие или увеличение источника хозяйственных средств определяется по кредиту, а уменьшение – по дебиту. Сальдо всегда кредитовое. ККС = КНС + КО – ДО.

Пассивные счета: 60 «Расчёты с поставщиками и подрядчиками», 66 «Расчёты по краткосрочным кредитам и займам», 70 «Расчёты с персоналом по оплате труда», 80 «Уставный капитал». По счёту 80 в течение года никакого движения быть не может (кроме как в связи с выходом законодательного акта, предписывающего увеличить уставный капитал).

Хозяйственная операция в бухгалтерском учёте отражается дважды: один раз – по дебиту, второй – по кредиту соответствующих счетов бухгалтерского учёта. В этом и заключается сущность метода двойной записи. Контрольная функция метода двойной записи заключается в следствии: Σ ДО = Σ КО.

Σ – сумма (оборотов)

Оборотная ведомость

В бухгалтерском балансе отражается конечное сальдо по счетам бухгалтерского учёта на конец периода.

Хозяйственные операции различают на простые и сложные.

Простая операция задействует как минимум 2 счёта, сложная – более двух.

Определение счетов бухучёта, на которых необходимо отразить хозяйственную операцию – бухгалтерская проводка (корреспонденция счетов).

Запись на первичном документе бухгалтерской проводки – контировка.

Пример:

Одна хозяйственная операция Д 50 – К 51; 50/51.

Сложная проводка: Д 10 – К 60 – 50 тыс. (поступления), Д 19 – К 60 – 10 тыс. (НДС)

Помимо активных и пассивных счетов в российской практике существуют активно-пассивные счета. Это как правило, счета расчётные, счёт 76 «Расчёты с дебиторами и кредиторами». Обычно открываются два счёта 76 по дебету и кредиту.

Различают синтетический и аналитический учёт.

Синтетические – счета, на которых хозяйственные средства, процессы и источники хозяйственных средств отражаются в обобщённом виде; учёт на этих счетах – синтетический, ведётся в денежном измерении.

Аналитические – счета, на которых отражаются дифференцированные данные по каждому объекту бухучёта; учет на этих счетах – аналитический, ведётся как в денежном, так и натуральном выражении.

По счетам материалов очень широкая номенклатура, введена классификация – счета предварительно группируются на субсчета. Счёт Ю субсчёт ® счёт аналитического учёта. Запись счёта: 10 – 1 – 1.

Совокупность синтетических счетов и субсчетов составляет план счетов бухгалтерского учёта.

План счетов бухучёта содержит 8 основных групп бухучёта и группу забалансовых счетов (заказали материал, но прислали не тот вагон).

I раздел: Внеоборотные активы

II раздел: Производственные запасы

III раздел: Затраты на производство

IV раздел: Готовая продукция и товар

V раздел: Денежные средства

VI раздел: Расчёты

VII раздел: Капитал

VIII раздел: Финансовые результаты

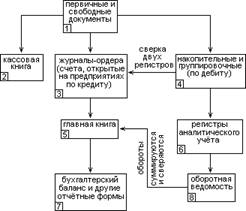

Формы бухгалтерского учёта

Под формой бухучёта понимается совокупность учётных регистров и технология отражения учётной информации в этих регистрах.

Основные регистры, используемые в бухучёте:

По внешнему виду регистры подразделяются на:

– Карточки. Предназначены для аналитического учёта основных средств (инвентарные карточки), материальные ценности по местам их хранения (карточки складского учёта материалов). Все карточки унифицированы.

– Свободные листы. Предназначены для синтетического, аналитического и комбинированного учёта (журналы-ордера, журналы, ведомости). Самый распространённый вид регистра в отечественном учёте.

– Книги. Представляют собой брошюрованные свободные листы определённого формата и размера. На производстве обязательно ведение двух книг: главной и кассовой.

В главной книге – информация о деятельности предприятия (синтетические счета, начальное и конечное сальдо). На ней – бухгалтерская отчётность предприятия.

Помимо двух книг на некоторых предприятиях существует книга остатков, материалов на складах. Готовится путём распечатывания, ведётся в автоматизированном виде.

Существуют различные формы бухгалтерского учёта:

– журнально-ордерная

– мемориально-ордерная

– упрощённая форма бухучёта – журнально-главная (для малых предприятий)

Схема журнально-ордерной формы бухучёта

Основные положения по организации и ведению бухгалтерского учёта

Два документа:

– ФЗ «О бухгалтерском учёте» с последующими изменениями и дополнениями;

– Положение по ведению бухучёта и бухгалтерской отчётности в РФ.

+ ПБУ (положения по ведению бухучета, их несколько, иногда меняются, рекомендую уточнять по правовым системам).

За организацию бухучёта отвечает руководитель предприятия.

Организационные формы:

1. создать структурное подразделение («Бухгалтерия»)

2. можно нанять бухгалтера-профессионала для ведения бухучёта

3. нанять соответствующую фирму, выполняющую бухгалтерскую и аудиторскую деятельность

Бухгалтер отвечает за методологию, правильность ведения, разработку учётной политики предприятия.

Любой бухгалтер должен следовать основным принципам бухучёта:

1. Принцип сбалансированности (равновесия), его следствие – закон А = П.

2. Принцип имущественной обособленности. Имущество собственника и предприятия учитываются раздельно (в ИЧП совпадают), и предприятие не несёт ответственности по долгам учредителя, а учредитель – по долгам предприятия.

3. Принцип постоянно работающего предприятия. Касается сферы промышленности, учётной политики, исходя из того, что предприятие будет работать как можно дольше.

4. Принцип денежного выражения. В учёте все хозяйственные средства имеют денежную оценку.

5. Принцип консерватизма (осторожности) предлагает учёт подотчётности, потенциальных убытков, а не потенциальных прибылей.

6. Принцип существенности связан с точностью представления хозяйственные средства в бухгалтерском балансе; показывают, насколько существенны те или иные неточности. В западной практике предприятия сами решают, в России – единый.

7. Принцип реализации определяет момент реализации. В отечественной практике существует два момента: по оплате (отодвигаются платежи в бюджет) и по отгрузке (только в зарубежной практике).

Правила ведения бухучёта:

Все юридические лица, зарегистрированные на территории РФ, должны вести бухучёт методом двойной записи в соответствии с планом счетов бухгалтерского учёта.

Основанием для записей учётных регистров является первичный бухгалтерский документ.

Учётная политика предприятия в течение отчётного года неизменна. Учётная политика – методы оценки, способы отражения хозяйственных средств, источников, процессов, операций на счетах бухгалтерского учёта.

Ведётся раздельный капитальных и текущих затрат.

Полнота отражения в учёте за отчётный период всех хозяйственных операций, осуществлённых в этом периоде, и результаты инвентаризации имущества и обязательств.

Правильность отнесения доходов и расходов к отчётным периодам

Тождество данных аналитического учёта оборотам и остаткам по счетам синтетического учёта на первое число каждого месяца.

Законодательное регулирование бухучёта

В отечественной практике бухучёта существует система трёхуровневого нормативного регулирования:

высший уровень нормативного регулирования, включает закон о бухучёте, другие федеральные законы (о страховании, ГК, банковское законодательство), указы президента РФ, постановления правительства РФ

средний уровень, включает нормативные документы и методические указания государственных органов, которые по закону о бухучёте имеют право нормативного регулирования бухучёта.

Делится на два соподчинённых уровня:

А – включает положения (стандарты) по бухучёту, их 15

Б – другие нормативные акты и методические указания

низший уровень регулирования бухучёта осуществляет предприятие, которое разрабатывает и утверждает учётную политику предприятия и внутренние документы.

Учёт хозяйственных средств и процессов

Учёт кассовых операций, счёт 50

Краткая характеристика: активный, сальдо представляет собой остаток денежных средств в кассе предприятия; по дебиту отражается поступление наличных денежных средств в кассу предприятия, по кредиту – их расходование.

Основные бухгалтерские проводки

По дебету (поступление денежных средств):

– № 51 «Расчётные счета»

– № 52 «Валютные счета»

– № 60 «Расчёты с поставщиками и подрядчиками»

– № 62 «Расчёты с покупателями и заказчиками»

– № 66 «Расчёты по краткосрочным кредитам и займам»

– № 71 «Расчёты с подотчётными лицами»

– № 73 «Расчёты с персоналом по прочим операциям»

– № 75 «Расчёты с учредителями»

– № 76 «Расчёты с разными кредиторами и дебиторами»

– № 80 «Уставный капитал»

По кредиту:

– № 51 «Расчётные счета»

– № 52 «Валютные счета»

– № 60 «Расчёты с поставщиками и подрядчиками»

– № 62 «Расчёты с покупателями и заказчиками»

– № 66 «Расчёты по краткосрочным кредитам и займам»

– № 68 «Расчёты по налогам и сборам»

– № 69 «Расчёты по социальному страхованию и обеспечению»

– № 70 «Расчёты с персоналом по оплате труда»

– № 71 «Расчёты с подотчётными лицами»

– № 73 «Расчёты с персоналом по прочим операциям»

– № 75 «Расчёты с учредителями»

Учёт операций по расчётному счёту

Содержание, принципы и виды безналичных расчётов

Расчёты – денежные взаимоотношения, возникающие между предприятиями, организациями и учреждениями, которые, как правило, осуществляются безналичным путём.

Безналичные расчёты – денежные расчёты, осуществляемые путём записи на счетах банков, когда деньги списываются со счёта плательщика и зачисляются на счёт получателя.

Основные принципы организации безналичного расчёта:

1. Безналичные расчёты осуществляются по банковским счетам, которые открываются клиентам для хранения и перевода денежных средств.

2. Платежи со счетов должны осуществляться банками на основании распоряжения их владельцев в порядке установленной ими очерёдности и в пределах остатков средств на счёте.

3. Форма безналичных расчётов выбирается и согласуется самостоятельно плательщиком и получателем и указывается в соответствующем пункте договора.

4. Срочность платежа означает осуществление расчётов в заранее оговоренный и фиксированный в соответствующем договоре срок.

Срочный платёж может осуществляться:

– до начала торговой операции (авансовый платёж)

– немедленно после завершения торговой операции

– через определённый срок после завершения торговой операции (на условиях коммерческого кредита без оформления долгового обязательства или с письменным оформлением векселя)

На практике могут встретиться:

1. Досрочный платёж – выполнение денежного обязательства до истечения оговоренного срока

2. Отсроченный платёж характеризуется невозможностью погасить денежные обязательства в оговоренный срок и установлением предприятием нового срока платежа

3. Просроченный платёж возникает при отсутствии средств у плательщика и невозможностью получения банковского или коммерческого кредита при наступлении установленного срока платежа.

Обеспеченность платежа предполагает для соблюдения принципа срочности платежа наличие у плательщика или гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств.

Формы безналичных расчётов:

По виду хозяйственных операций безналичные расчёты подразделяются на:

– расчёты по товарным операциям

– расчёты по нетоварным операциям (расчёты с банками, в бюджетные и внебюджетные фонды, неоплата материальных ценностей, работ и услуг)

По территориальному признаку расчёты подразделяются на:

– одногородние, время расчёта – 1–2 дня

– иногородние (банк получателя и банк плательщика в разных городах), 6-10 дней

В зависимости от формы безналичные расчёты подразделяются на:

– платёжные поручения (основная форма безналичных расчётов)

– платёжные требования, поручения

– чеки (в России не нашла широкого применения)

– аккредитивы

Перечни документов, необходимых для открытия счетов

Документы, необходимые для открытия счета юридическому лицу-резиденту:

1. Свидетельство о государственной регистрации юридического лица;

2. Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 01.07.2002 г.;

3. Свидетельство о постановке юридического лица на учёт в налоговом органе;