Полная версия

Заказать дипломную или написать самому? Пишем ВКР – «Зелёное финансирование в России и Китае»

Дальнейшее исследование охватывает китайскую модель. В 2015 году Народный банк Китая опубликовал Announcement №39, легализовавший выпуск зелёных облигаций. Документ ввёл понятие «каталог одобренных проектов», ставший основной фильтрационной рамкой при оценке эмиссий. Через шесть лет введено совместное уведомление PBoC, NDRC и CSRC, расширившее список экологически значимых направлений, а также обязавшее эмитентов раскрывать климатические риски [3] [5]. Стратегическая координация происходит в Комитете по зелёным финансам, функции которого включают разработку стандартов, мониторинг проектов и мониторинг климатических рисков для финансовых институтов.

Следующий абзац углубляет картину, показывая, как нормативные полномочия распределены по вертикали – от центрального банка до местных органов. Автор применяет приём «сравнительная линза»: сразу сопоставляет с российской системой, подчёркивая отличительные черты (детальные методики расчёта выбросов). Это готовит почву для дальнейших выводов о сильных и слабых сторонах каждой модели. С точки зрения композиции абзац заключает перехлёст: из китайской темы снова бросается взгляд на Россию, что поддерживает нить сравнения, не давая читателю «выпасть» из двусторонней перспективы.

Национальная база Китая характеризуется многоуровневой структурой: центральный банк выпускает директивы; отраслевые регуляторы конкретизируют требования; местные правительства создают каталоги и перечни льгот. Сопоставление с российской системой выявило отличия: в КНР правовые акты сопровождаются детальными методиками расчёта выбросов, в то время как в России подобные документы находятся в стадии обсуждения. Помимо различий, зафиксированы сходства: обе модели опираются на публичные реестры проектов и отчётность по методике «use of proceeds», что подтверждает развитие конвергенции.

Далее автор разворачивает динамику китайского регулирования через призму эволюции каталогов и стресс-тестов. Такой «хронологический каскад» демонстрирует последовательность ужесточения требований и вовлечение отраслевых регуляторов. Приём «одновременно…» подчеркивает синхронные действия разных институтов, а упоминание пороговых индикаторов выбросов показывает, что Китай обгоняет многие страны в стандартизации метрик. Абзац готовит читателя к табличной систематизации актов, которая последует сразу после него.

Продолжение сравнительного обзора показало, что китайская нормативная база развивается через сочетание директив центрального уровня и инициатив региональных правительств. В 2020-м подготовлен проект Green Bond Endorsed Project Catalogue, которым расширены критерии отбора проектов, добавлены стандарты для водородной энергетики и систем хранения энергии [4]. Впоследствии в 2021-м опубликовано совместное уведомление трёх регуляторов, обязавшее эмитентов проводить стресс-тесты климатических рисков, а также раскрывать структуру использования средств в годовых отчётах [5]. Одновременно Комитет по зелёным финансам выпускает тематические руководства, в которых для каждой отрасли устанавливаются пороговые индикаторы выбросов.

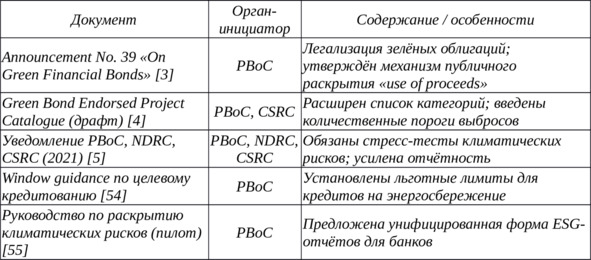

Таблица 4 служит концентратом полученной информации. Её композиция повторяет структуру российской таблицы: название акта, орган-инициатор, содержательная специфика. Такая симметрия облегчает читателю последующее сопоставление – он интуитивно считывает параллели благодаря идентичному визуальному формату. Таблица также подчёркивает ширину регуляторного фронта КНР – здесь перечислены не только документы PBoC, но и совместные уведомления, что демонстрирует межведомственный характер регулирования.

Таблица ВКР 4. Основные нормативные акты КНР по зелёному финансированию

Следующее пояснение превращает статичную таблицу в источник аналитических выводов. Автору важно показать, какие процессы стоят за сухими строками – а именно, как китайская модель комбинирует жёсткое регулирование и щедрые стимулы для рынка. Приём «факт-следствие» помогает вывести причинно-следственную связь: каталогизация проектов снижает транзакционные издержки, субсидии ускоряют эмиссию. Сравнение с российской системой удерживает фокус на сравнительном характере параграфа. Таким образом, абзац превращает набор нормативов в живое описание механизма роста, подчёркивая высокую динамичность КНР и импликации для России.

Китайская модель показала высокую динамику благодаря жёсткому регулированию и широкой государственной поддержке. Было выявлено, что каталогизация проектов снижает транзакционные издержки для инвесторов; локальные правительства выпускают субсидии, стимулируя эмитентов. В российской системе аналогичные каталоги находятся в стадии обсуждения. При этом отечественный регулятор берёт курс на адаптацию китайского опыта: подготовлены методические письма Банка России, где предлагается использовать пороговые значения выбросов при оценке проектов [51]. В обоих государствах прослеживается усиление роли центральных банков: ими формируются стандарты отчётности, мониторятся климатические риски, организуется диалог с рынком.

Далее автору необходимо выделить острое отличие моделей, чтобы завершить сравнительный анализ не только на позитивных конвергенциях, но и на рисках. Абзац вводит контраст «штрафы vs. мягкий надзор», показывая, как разная степень принудительности влияет на темпы и риски рынка. Приём количественной иллюстрации – объём эмиссии 109 млрд долларов – придаёт аргументу вес и предметность. Такой вывод готовит основу для рекомендаций: если Россия хочет ускорить выпуск, придётся усилить экономические стимулы, но не копировать жёсткость КНР. В композиции параграфа этот блок служит кульминацией сравнения.

Ключевое отличие установлено в характере правовой нагрузки. В КНР несоблюдение правил сопровождается финансовыми штрафами и повышенной нормой резервирования; в России применяются мягкие меры надзора, ориентированные на разъяснения и консультации. Следовательно, китайский рынок быстрее наращивает выпуск инструментов, но риски избыточного государственного контроля остаются. Показателем эффективности китайской системы служит объём эмиссии зелёных облигаций, достигший 109 млрд долларов к 2024-му, что более чем в шесть раз превосходит российский показатель [53, С. 59—63].

Финальный выводовый абзац собирает разбросанные сравнения в единое резюме и задаёт вектор для дальнейших рекомендаций. Автор строит его по схеме «констатация – отличие – предложение», что обеспечивает ясную логическую траекторию: есть общая вертикаль регулирования, есть различия в строгости, и есть конкретный рецепт адаптации лучшего опыта. Таким образом, текст не просто завершает 1.2, а мостиком ведёт к следующему аналитическому этапу работы, где будут разрабатываться меры ускорения рынка. Краткость и плотность формулировок подчёркивают итоговый характер блока.

Вывод. Сравнительный анализ продемонстрировал, что обе нормативные модели формируются по схожей вертикали «регулятор – эмитент – инвестор», однако китайская конструкция включает более строгие экономические стимулы и чёткую каталогизацию проектов. Российская система развивается поступательно, опираясь на стандарты ICMA, национальную таксономию и консультативные механизмы. Предлагается усилить верификационные требования, внедрив пороговые индикаторы выбросов, опираясь на китайский каталог, а также ввести налоговый вычет для держателей зелёных облигаций. Эти шаги сократят информационную асимметрию, повысят прозрачность и ускорят рост внутреннего рынка зелёных финансов.

2.3. Когда границы становятся мостами: как мировой опыт переформатирует зелёные финансы

Обобщающий параграф первой главы, фактический перекрёсток стандартов, здесь выделяется международный опыт и анализируются его импульсы для России и Китая.

Прежде чем погрузиться в зарубежные практики, нам нужно объяснить, зачем вообще смотреть за горизонт национальных регуляций. Первый абзац параграфа выполняет функцию «панорамного кадра»: он расширяет поле зрения от локального нормативного анализа к глобальной картине договорённостей и инициатив. Автор сразу привязывает тему к Парижскому соглашению и конкретным программам ЕС, Японии и США, чтобы читатель почувствовал: мировые рынки зелёных облигаций – это не разрозненный набор кейсов, а слаженное движение, простроенное политическими обязательствами. Структура абзаца построена по принципу «событие → результат»: упоминается договор, затем иллюстрируется рост эмиссии до триллиона долларов. Стилистически используются количественные маркеры («почти треть», «пятая часть»), которые не оставляют утверждения отвлечёнными. Таким образом, абзац задаёт масштаб всей дальнейшей дискуссии и мотивирует сравнивать национальные модели в контексте глобального денежного потока.

Расширение зелёного рынка за пределами национальных границ обусловлено согласованными климатическими обязательствами государств. Парижское соглашение задало долгосрочную траекторию снижения выбросов, а многосторонние инициативы – Европейская зелёная сделка, японская «GX-стратегия», американская программа климатических инвестиций – сформировали примеры регулирующей синергии и рыночной стимуляции. Уже к 2024 году совокупная глобальная эмиссия зелёных облигаций превысила один триллион долларов, причём почти треть объёма обеспечена юрисдикцией ЕС, пятая часть приходится на Соединённые Штаты, десятая – на японские институты [53, С. 60—64].

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.