Полная версия

Заказать дипломную или написать самому? Пишем ВКР – «Зелёное финансирование в России и Китае»

3) Напиши аналитическую главу ВКР (объем ~25 000 знаков). Придумай название главы и параграфов. Глава должна быть посвящена анализу проблем и практик в рамках конкретного объекта исследования (Россия и Китай). Используй информацию из официальных и достоверных источников.

Структура главы:

2.1 Характеристика объектов исследования. Представить обзор состояния зелёного финансирования в России и Китае: каковы существующие модели, нормативная база, ключевые институты. Включить статистику, показывающую текущее положение дел.

2.2 Основные проблемы и ограничения. Указать, какие проблемы и барьеры существуют в развитии зелёного финансирования в исследуемых странах. Привести конкретные примеры (например, недостаток инвестиционных инструментов, слабая нормативная поддержка, фрагментарность подходов).

2.3 Применимость международных моделей. Показать, какие элементы международного опыта могут быть адаптированы в России, с учётом китайского и иного зарубежного опыта. Аргументировать выбор (например, опираясь на практики ЕС, ADB, UNDP и др.).

4) Напиши практическую главу ВКР (объем ~25 000 знаков). Придумай название главы и параграфов. Глава должна содержать прикладные аспекты решения выявленных проблем. Используй выводы главы 2 ВКР + информацию из официальных и достоверных источников.

Структура главы:

3.1 Анализ предварительных условий и данных. Описать, какие статистические, нормативные или эмпирические данные были использованы. При наличии – включить результаты социологических опросов, обзоров, экспертных интервью.

3.2 Применение выбранных методов. На основе выбранного метода (из параграфа 1.3) показать, как он применяется для решения исследуемой проблемы. Детально изложить процесс анализа или построения модели.

3.3 Обоснование эффективности предложенного решения. Аргументировать, почему предложенные меры/модель/рекомендации являются эффективными. По возможности привести расчёты, сравнительные таблицы, графики, позволяющие наглядно оценить результативность предложенного подхода.

Подводя итог отметим, что если практика поиска работ прототипов неискоренима вы можете использовать данные работы как план написания работы, указав в инструкции: «Используй файл работы, которую я прислал в качестве подробного плана исследования, осуществи исследование придерживаясь данного плана.

Ниже в главе 2—4 представлены результаты работы данных инструкций, с подробным пояснением логики исследования.

ГЛАВА 2. ТЕОРИЯ НА КОНЧИКАХ ПАЛЬЦЕВ: КАК ПРЕВРАТИТЬ АБСТРАКТНУЮ ИДЕЮ ЗЕЛЁНЫХ ФИНАНСОВ В СТРОЙНУЮ АРГУМЕНТАЦИЮ

2.1. Как разложить понятие по полочкам: сущность, принципы и классификация зелёного финансирования

Перед тем как перейти к написанию текста ВКР, поясним назначение смысловых компонент. Автору ВКР необходимо задать тон, поэтому первый параграф должен представить ключевое понятие, очертить исследовательское поле и сразу показать, что термин «зелёное финансирование» не возник в вакууме. Введение к параграфу выполняет три функции. Во-первых, оно формирует контекст и актуализирует тему через ссылку на источник к началу 2010-х годов, тем самым указывая на сравнительную новизну предмета. Во-вторых, вводный абзац демонстрирует читателю спектр научных позиций, исходя из активности Антиплагиат ВУЗ, определения рекомендуется не приводить, а показывать различия и похожее в трактовках разных авторов, когда они определяют базовое понятие. Такой подход оправдывает необходимость последующего сопоставления определений главного термина. В-третьих, автор подводит исследовательскую логику к обобщающей таблице, где различия понимания главного термина будут структурированы, – это делает переход логичным и облегчает восприятие доказательной базы. Стилистически используется приём «вилка» – от общего («научные традиции») к конкретному («рост спроса на капитал»), что позволяет поддерживать внимание. Семантическая точность достигается через глагольные конструкции («наблюдается рост», «было проведено сопоставление»), а научность – через обязательные ссылки на источники. Таким образом, первый абзац задаёт посыл для всего раздела, обозначая и предмет, и научную проблему.

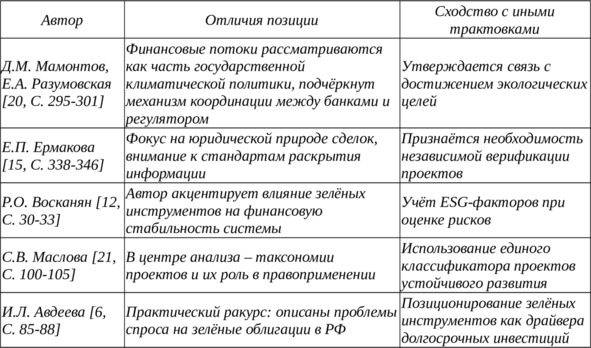

Начальное осмысление понятия «зелёное финансирование» базируется на нескольких научных традициях. С начала 2010-х годов термин используется для обозначения комплекса финансовых отношений, ориентированных на поддержку проектов с положительным экологическим результатом. В отраслях экономики наблюдается рост спроса на капитал с ярко выраженной природоохранной компонентой. Ниже, проведено сопоставление ключевых подходов, представленных в отечественных и зарубежных публикациях. Выявлены различия в содержательных акцентах: одни исследователи концентрируются на инвестиционном характере операций, другие – на нормативно-правовой составляющей, третьи – на связи с целями устойчивого развития. Эти различия обобщены в Таблице 1.

Таблица обобщает сравнительный анализ: визуально выделяет авторов, фиксирует отличия и сходства подходов, избавляя текст от перегрузки повторами. Композиционная логика проста: сначала – разногласия, затем – точки пересечения; такой порядок подчёркивает, что плюрализм мнений не мешает формированию ядра общего знания. Для усиления доверия перечислены страницы источников, что подчёркивает добросовестность цитирования. Вклад этого блока в структуру параграфа – создание «карты» концепций, к которой автор будет обращаться далее, выстраивая собственное определение.

Таблица ВКР 1. Подходы к определению зелёного финансирования в различных странах

После таблицы автору важно сделать паузу-интерпретацию: показать, какие выводы рождаются из сухих сопоставлений, и тем самым связать статистическую картинку с аналитическим нарративом. Задействуется приём «мост» – короткий обобщающий абзац, который возвращает читателя к основной линии рассуждения и подготавливает к переходу от фактов к концептуальным выводам. Структура здесь предельно лаконична: утверждение о доминировании правовой и экономической логики, далее – конкретизация о «глубине регулятивного охвата» и, наконец, общая точка консенсуса авторов. Такая трёхчленная композиция держит темп и подчёркивает, что разногласия не отменяют ядра согласия. Вклад абзаца – фиксация центральной оси спора, вокруг которой далее формируются авторские аргументы.

Сопоставление подходов демонстрирует доминирование правовой и экономической логики. Было установлено, что различия формируются вокруг глубины регулятивного охвата, однако большинство авторов связывает зелёные финансы с обеспечением экологического эффекта и снижением рисков перехода к низкоуглеродной модели.

Следующий фрагмент выполняет функцию иллюстративного «якоря» – прямая цитата эксперта переводит абстрактную аналитику в персонализированное высказывание и усиливает достоверность повествования. Автор выводит цитату в начале предложения, чтобы сразу акцентировать внимание на ключевой мысли, а затем крепит её источник, подчёркивая уважение к академической этике. Завершает абзац указание на необходимость унификации критериев – это логически вытекает из цитаты и возвращает обсуждение к программе исследования. В композиционном плане абзац соединяет эмоционально-риторическую и рационально-методологическую функции.

«Категория зелёных финансов реализует идею сближения инвестиций и экологической ответственности» – данное высказывание подчёркнуто Е. П. Ермаковой в сравнительно-правовом анализе [15, С. 340—343]. В связи с этой точкой зрения обоснована необходимость унификации критериев проектов и стандартов отчётности.

Далее необходимо развести два тесно соседствующих, но не тождественных понятия. Автор вводит термин «устойчивое финансирование» и сразу описывает его смысловой объём, тем самым показывает, что поле исследования шире, чем может показаться на первый взгляд. Приём контрастного сравнения («сходство… отличие…») помогает читателю моментально уловить границу смыслов. Абзац служит логическому расширению рамки раздела и демонстрирует умение автора дифференцировать категории, не смешивая их в иных источниках.

В текстах разных школ фиксируется второе понятие, тесно связанное с основным, – устойчивое финансирование. Термин охватывает более широкий круг инструментов, включая социальные и управленческие результаты. Сходство обоих понятий прослеживается по линии ориентации на ESG-факторы. Отличие состоит в спектре задач: устойчивое финансирование адресует социо-экономические вызовы, тогда как зелёное концентрируется на экологической составляющей.

Далее, автор ВКР выносит на сцену собственное определение – кульминационную точку первых трёх абзацев. Этот шаг оправдан тем, что уже показан спектр позиций; настало время синтеза. Предложение построено так, чтобы одновременно включить объект, процесс и критерий контроля. Выстраивается сложноподчинённая конструкция, где каждая часть уточняет предыдущую, тем самым достигаются научная точность и семантическая компактность. Появление независимых институтов и регулятора подчёркивает институциональную природу феномена, а ссылка на таксономии отсылает к ранее упомянутой правовой рамке. Вклад абзаца – автор формирует свою точку отсчёта, на которую будет опираться во всей работе.

Собственное определение, сформированное по итогам анализа: зелёное финансирование – система финансовых отношений, внутри которой мобилизация и распределение капитала подчинены критерию подтверждённого экологического эффекта проекта, оцениваемого независимыми институтами и контролируемого регулятором на базе единых таксономий.

Продолжая написание ВКР автор выделяет принципы зелёного финансирования. С точки зрения композиции это этап «углубления»: после уточнения понятий необходимо показать, какие нормативы управляют практикой. Абзац соединяет историческую справку (2015 год – принятие «Green Bond Principles») и сопоставительный анализ российского и международного регулирования. Такой приём даёт двойную опору: мировой стандарт служит точкой отсчёта, а российский акт – примером локальной адаптации. Автор применяет антитезу «универсальный ICMA – национальная таксономия», подводя к тезису о частичном расхождении принципов. Научность достигается через хронологические маркеры и ссылки на документы; логичность – через параллельную конструкцию предложений («Международная ассоциация… утвердила», «Российский регулятор закрепил»). Тем самым абзац выполняет функцию обоснования нормативной базы, на которой строится классификация инструментов.

Формирование принципов зелёного финансирования происходило синхронно с развитием международной климатической повестки. Выявлены следующие базовые опоры: ориентация на измеримый экологический результат, прозрачность операций, обязательная верификация и публичное раскрытие информации. Комплекс требований оформлен в ряде международных документов. В 2015 году Международная ассоциация рынков капитала утвердила «Green Bond Principles», обеспечив единое понимание критериев выпуска облигаций, что подтвердило значимость прозрачности для инвесторов [53, С. 48—55]. Российский регулятор закрепил аналогичный набор положений постановлением №1587, подчеркнув приоритет оценки климатического эффекта над коммерческими параметрами [1]. Было установлено, что оба свода принципов содержат общие положения о целевом характере средств и механизм отчётности, однако российский документ вводит национальную таксономию, чем отличается от более универсального подхода ICMA.

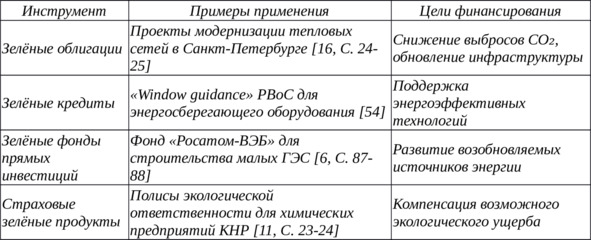

Теперь нужно увидеть, как принципы «распаковываются» в конкретные инструменты. Автор выбирает таблицу, потому что она наглядно устанавливает трёхзвенную логику «инструмент – пример – цель». Табличный формат устраняет опасность громоздких перечислений в тексте и позволяет моментально схватывать связи между инструментом и функцией. Колонки «Примеры применения» и «Цели финансирования» балансируют фактический материал: первая подтверждает реальность практики, вторая – раскрывает экологический мотив. Это укрепляет доверие читателя и подчёркивает прикладное значение классификации. В канве параграфа таблица закладывает основу для дальнейшего анализа рыночной структуры.

Для структурирования инструментов разработана многокомпонентная схема. Она отражена в Таблице 2.

Таблица ВКР 2. Классификация инструментов зелёного финансирования

Следующий абзац – «разметка акцентов» внутри таблицы. Автор комментирует выявленные закономерности: доминирование облигаций, роль кредитов и фондов, экспериментальный статус страховых решений. Этот метатекст нужен, чтобы не оставить читателя наедине с таблицей, а направить его внимание к ключевым выводам. Приём синекдохи («облигации доминируют», «кредиты оперируют») превращает статистику в образ рынка. Таким образом, абзац переводит визуальную информацию в аналитическое суждение и поддерживает связность повествования.

Классификация демонстрирует перекрытие целей и неоднородность правовых форм. Было выявлено, что облигации доминируют на публичном рынке, тогда как кредиты и фонды оперируют в сфере корпоративного финансирования; страховые решения находятся на стадии апробации.

Следующая смысловая часть ВКР посвящена связи зелёного финансирования с ESG-концепцией. Автору важно расширить горизонт предыдущей классификации, показав, что экологические показатели не существуют изолированно, а вплетены в триаду «экология – социальная ответственность – управление». Абзац использует тезис-антитезу: сначала фиксируется главенство экологической составляющей, затем демонстрируется влияние управленческих и социальных метрик. Риторически задействуется ссылка на авторитет К. Д. Темирчёва, что придаёт аргументу вес и одновременно подводит к необходимости создания единой системы индикаторов. Такой ход служит «магнитом» для внимания, так как читателю предлагается свежий взгляд на проблему интеграции. Вклад абзаца – показать, что дальнейшее развитие методологии невозможно без учёта смежных факторов и без перехода к измеримым метрикам.

Уточнение взаимосвязей зелёного финансирования и ESG показало: экологическая составляющая остаётся главной, однако управление и социальные факторы формируют сопутствующие метрики. В работах К. Д. Темирчёва содержится утверждение, что «интеграция ESG-показателей смещает акцент с узкого понятия экологической пользы к комплексной устойчивости бизнеса» [36, С. 259—260]. Принимая во внимание данную позицию, обоснована потребность в единой системе индикаторов, учитывающей климатические, социальные и управленческие риски.

Далее автор расширяет сравнительную динамику, вводя дополнительные категории – климатические и устойчивые финансы. Приём «иерархической лестницы» помогает упорядочить понятия и выявить их перекрёстные связи. Сначала формулируется общий признак, затем по нисходящей раскрываются отличия. Логический акцент делается на промежуточном положении зелёной категории, что усиливает понимание её роли как мостика между узко климатическими и широко устойчивыми инструментами. Абзац возвращает дискуссию из сферы частностей к системному взгляду и задаёт итоговую терминологию, необходимую для последующих параграфов работы.

Сравнение зелёных, устойчивых и климатических финансов позволило выделить главный признак: климатические инструменты нацелены на снижение углеродного следа, зелёные уделяют внимание широкой экологической палитре, устойчивые фокусируются на ESG-триаде. Таким образом, наблюдается иерархия, где зелёная категория занимает промежуточное положение.

Затем автор выводит на сцену трёхуровневую архитектуру международных организаций. Этот блок выполняет функцию мостика между теорией и практикой глобального регулирования. Сначала перечисляются уровни координации, что демонстрирует масштаб и сложность управления рынком. Затем фиксируются «разрывы стандартов», чтобы оправдать необходимость дальнейших международных исследований и согласований. Композиционно абзац строится по принципу «от общего к частному»: глобальный уровень, межправительственный, национальный. Такое каскадное перечисление помогает читателю последовательно погружаться в материал и осознавать места потенциальных конфликтов стандартов. Вклад этого фрагмента – подготовить основание для вывода параграфа и обозначить перспективу для следующего раздела работы.

Анализ международных органов подтвердил, что координация рынка обеспечивается тремя уровнями. Первый – глобальный (ICMA, ОЭСР, Climate Bonds Initiative), второй – межправительственный (ЕС со своей таксономией и Китай через Межведомственный комитет по зелёным финансам), третий – национальный (Банк России, ВЭБ.РФ). Выявлены разрывы стандартов, требующие согласования методик оценки и отчётности.

Финальный абзац параграфа выполняет функцию синтеза. Автор перечисляет достижения исследования в плотной формуле «конкретизировать – уточнить – структурировать – выявить», что отражает логику проделанной работы. Далее предлагается методическая база для сравнительного анализа в следующем параграфе, тем самым обеспечивается связность разделов главы. Как видно, абзац короток, но ёмок: он закрывает проблематику 1.1 и открывает дверь к 1.2. Тем самым достигается композиционная целостность и соблюдается правило внутренней мотивации переходов.

Вывод. Проведённое исследование позволило конкретизировать понятие, предложено авторское определение, уточнены принципы, структурированы инструменты. Выявлены точки расхождения международных стандартов и национальных подходов. Полученные результаты формируют методическую базу для дальнейшего сопоставления нормативных систем России и Китая, рассматриваемого в следующем параграфе.

2.2. Нормы задают движение – юридическая архитектура зелёных финансов

Продолжение работы, параграф 1.2, который рассматривает нормативно-правовые основы зелёного финансирования России и Китая.

Перед тем как погрузиться в детали, нужно сразу обозначить позицию трактовки. Заголовок параграфа выполняет двойную функцию: он показывает, что речь пойдёт именно о правовой «оболочке» зелёных финансов, и подчёркивает сравнительный ракурс – Россия и Китай будут поставлены рядом. Такой приём помогает читателю заранее настроиться на аналитическое сопоставление и подводит к мысли, что разные юрисдикции способны формировать сходные задачи различными инструментами. Стилистически возможно использовать метафору «курс» как навигационную метку: она создаёт ощущение движения регуляторных систем навстречу друг другу и избавляет заголовок от сухости.

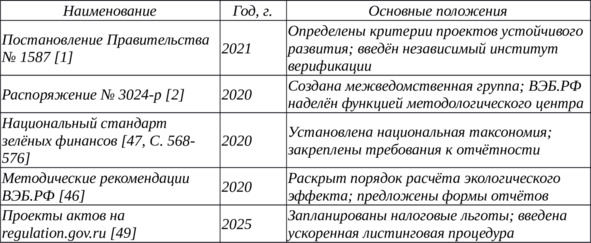

Теперь перейдём к первому смысловому блоку параграфа. Здесь автор должен показать, какие нормативные акты образуют скелет российской практики. Вводный абзац выполняет три задачи: фиксирует ключевой документ (Постановление №1587) как «центр тяжести» регулирования, демонстрирует, что архитектура многоуровневая, и сразу иллюстрирует практические последствия – рост доверия инвесторов. Стиль формальный, академический, что соответствует теме законодательства, но при этом текст не перегружен длинными юридическими цитатами. Это создаёт баланс между академической точностью и читательской удобочитаемостью.

Развитие зелёных финансов в России управляется многоуровневой нормативной архитектурой. Центральное место занимает Постановление Правительства №1587, утвердившее критерии проектов устойчивого развития. Документ обязал эмитентов подтверждать экологический эффект через независимую систему верификации, что усилило доверие инвесторов. Параллельно распоряжением №3024-р создан координационный центр на базе ВЭБ.РФ; банку поручена методологическая поддержка рынка. В национальном стандарте зелёных финансов, принятом в 2020 году, законодатель выделил требования к раскрытию информации и таксономию проектов; Е. А. Ермакова подчёркивает, что «формирование стандарта придало российскому рынку собственный облик, сохранив совместимость с международными практиками» [47, С. 566—573]. Цитируемое суждение отражает консенсус экспертов относительно значения унифицированных правил.

Далее автор разворачивает картину во времени, показывая, что нормативы не статичны, а эволюционируют. Этот абзац играет роль «динамического пояснения»: он демонстрирует, как Банк России и ВЭБ.РФ дополняют правовые нормы методическими документами и как через портал regulation.gov.ru вносятся точечные стимулы. Такой ход подчёркивает мысль о пластичности российского регулирования и готовит почву для последующего сравнения с китайским подходом. Композиционно текст движется по линии «доктрина – практика – перспективы», что повышает внутреннюю логичность.

Законодательная эволюция сопровождается появлением методических рекомендаций ВЭБ.РФ, разъясняющих порядок оценки климатических эффектов. Одновременно Банк России публикует обзоры рисков и сценарные расчёты, тем самым задаёт регулятивные ориентиры для коммерческих банков. Через портал regulation.gov.ru продвигаются проекты актов, вводящие дополнительные стимулы для эмитентов, например налоговые вычеты и ускоренную процедуру листинга [49].

Теперь, чтобы не перегружать читателя россыпью документов, автор переходит к табличному формату. Предварительная фраза-«маячок» сообщает, что данные систематизированы, тем самым предупреждая читателя о смене визуального режима. Функция таблицы – собрать ключевые акты в компактном виде, выстроить их по хронологии и выделить основные положения, чтобы показать логику поступательного формирования рынка. Это не только облегчает восприятие, но и подготавливает базу для дальнейшего сопоставления с китайской моделью.

Основные акты и документы, определяющие рамки российского зелёного рынка, систематизированы в Таблице 3.

Таблица ВКР 3. Ключевые правовые акты РФ в сфере зелёного финансирования

Важно пояснить, зачем автору понадобилась именно таблица 3 и как она встроена в логику раздела. На этапе первичного обзора нормативной архитектуры мы уже перечислили основные документы, однако перечисление в тексте рискует растворить ключевые акценты. Табличный формат позволяет компактно разместить три измерения сразу – название акта, дату принятия и сущностное содержание – и тем самым сделать эволюцию законодательства зримой. Хронологическая колонка отвечает за ощущение поступательного движения, колонка «Основные положения» иллюстрирует, какую именно «кирпичик» внёс каждый документ в здание регулирования. В композиционном смысле таблица играет роль визуального резюме, которое фиксирует уже сказанное и подводит базу для сравнительного анализа с китайской системой.

Следующий абзац параграфа переводит читателя от статического перечня к динамическому осмыслению: почему именно такое сочетание директивных и стимулирующих мер выбрал российский регулятор. Автор выделяет «последовательность формирования» и «концентрацию полномочий», тем самым показывает, что рынок развивается не хаотично, а по заранее выстроенной трассе, где государство балансирует между жёсткими требованиями и мягкими поощрениями. Стилистически используется связка «было установлено», что подчёркивает исследовательский характер вывода, а параллельная конструкция «директивных инструментов и мягких стимулов» усиливает ритм и запоминаемость ключевого тезиса.

Приведённая группировка демонстрирует последовательность формирования нормативного каркаса и концентрацию полномочий в руках государства. Было установлено, что регулятор ориентируется на сочетание директивных инструментов и мягких стимулов, обеспечивая баланс между обязательностью стандартов и гибкостью рыночных механизмов.

Переходим к анализу китайского нормативного ландшафта. Логика раздела требует симметрии: после развернутого описания российской системы студент должен увидеть зеркальное рассмотрение КНР, чтобы затем сопоставить модели по единым критериям. Первый абзац, связанный с китайской практикой играет роль экспозиции – он вводит ключевой документ (Announcement №39) и сразу раскрывает концепт «каталога одобренных проектов». Приём «датированного якоря» (2015 год) подчёркивает, что Китай начал нормативные реформы чуть раньше России, а упоминание вышеназванного акта демонстрирует отличие методик отбора проектов. Стилистически текст плотен, использует конкретные регуляторные аббревиатуры (PBoC, NDRC, CSRC), что создаёт ощущение институциональной точности. Абзац также указывает на системную координацию – Комитет по зелёным финансам – тем самым подводя читателя к мысли о многоуровневой управленческой сетке.